基于技术距离的环境治理对企业全要素生产率的影响

2018-12-13张海玲张宗斌闫付美

张海玲 张宗斌 闫付美

摘要:环境治理是协同推进生态文明建设和经济高质量发展的重要途径,而全要素生产率(TFP)增长是经济高质量发展的根本动力,因此,关于环境治理影响全要素生产率问题的研究成为学术界持续关注的重要命题。然而,现有研究大多在企业同质化的假设前提下展开,忽视了异质性企业对于环境治理的差异化反应,尤其是当企业基于前沿的技术距离存在差异时,会直接影响环境治理的全要素生产率效应。为此,本文首先从理论上剖析了技术距离下环境治理影响企业全要素生产率的作用機制,其次构建了企业基于前沿的技术距离指标,选取2007—2015年CSMAR数据库收录的9 038个企业样本,利用双向固定效应模型实证检验了在技术距离的作用下,环境治理对企业全要素生产率的异质性影响。结果表明:①企业基于前沿的技术距离越近,环境治理越有利于全要素生产率提升,反之,越不利于企业全要素生产率增长。②分组回归进一步探讨了环境治理异质性影响企业全要素生产率的作用机制,对于临近前沿型企业,环境治理分别通过自主创新机制和模仿追赶机制推动全要素生产率增长;对于中间型企业,环境治理主要通过模仿追赶机制提升企业的全要素生产率水平;而对于远离技术前沿的企业,环境治理未能通过任何一种机制“倒逼”企业实现全要素生产率增长。这一研究结论有助于决策部门“因企制宜”地修正环境政策和产业政策,如完善针对低技术企业的市场退出机制、营造良好的市场环境加速中间型企业向技术前沿收敛、加大对前沿型企业的创新支持,避免陷入“模仿”陷阱等。

关键词 :技术距离;环境治理;异质性企业;全要素生产率

中图分类号:F124.3 文献标识码 A 文章编号 1002-2104(2018)10-0121-10 DOI:10.12062/cpre.20180502

党的十八大以来,中国日益加大环境治理力度,实施了史上最严的新《环境保护法》,出台了《生态文明体制改革总体方案》,制定了《“十三五”生态环境保护规划》,实现了中央环保督查对31个省(区、市)的全覆盖,同时将生态文明建设和美丽中国目标写入了宪法。这一系列上层设计旨在推动建立健全绿色低碳循环发展的经济体系,引导企业实现增长方式由要素驱动和投资驱动向创新驱动转变,以全要素生产率的提升推动经济的高质量发展。但是必须意识到,由于企业基于前沿的技术距离差异,在环境治理的压力下会做出不同的行为决策,如:是退出还是继续留在现有市场?是模仿追赶还是自主创新?是超越突破还是囿于既定技术边界?这些行为差异意味着并非所有的企业都能够通过创新实现全要素生产率增长。为此,本文以企业基于前沿的技术距离为切入点,试图剖析在环境治理的压力下,哪些企业通过自主创新推动全要素生产率增长?哪些企业通过模仿吸收实现全要素生产率追赶?哪些企业的全要素生产率不增长或者负增长?这些问题的回答有助于“因企制宜”地对环境政策进行修正,激发微观主体通过前沿追赶与突破创新推动全要素生产率增长的动力,对于探索经济高质量发展之路具有一定的理论与实践意义。

1 文献综述

1.1 环境治理对企业全要素生产率的影响研究

现有文献对于这一问题的研究大多在企业同质性框架下展开,早期以“抑制说”为主,认为环境治理抬高了企业的生存成本,挤占了生产资源,从而降低了企业的生产率水平[1]。随着研究的深入,Porter[2-3]等学者发现适宜的环境治理能够激发企业的创新动力,利用“创新补偿”和“先动优势”弥补环境治理的“遵循成本”,由此提高企业的生产率水平,“波特效应”在中国也得到验证[4-5]。近期的一些研究显示环境治理与全要素生产率之间并非简单的正向或负向关系,而是呈现倒U型、U型和J型等非线性关系[6-8],或两者之间本无关联[9]。学者们大多将出现这一现象的原因归结为环境政策的异质性[10],但忽略了企业对于环境政策的差异化反应。

从20世纪初,以Melitz[11]为代表的学者提出企业异质性理论,从而为环境治理问题的研究提供了新的视角与方法。在企业异质性假设框架下,环境治理可能引起企业在市场退出、技术创新、节能减排以及国际化等方面做出不同的行为决策[12-15],进而对企业全要素生产率产生正向、负向、不明显和非线性等异质性影响[16-20]。一些学者进一步探究了其背后的作用机制,发现正是由于企业在生产率、规模、所有制性质、排放的污染物类型和地理区位等方面存在差异[21-25],才使得环境治理与企业的全要素生产率之间表现为不同的关系,但少有研究提及对企业全要素生产率变化方向具有重要影响的技术距离因素。

1.2 基于技术距离的全要素生产率的影响因素研究

自Aghion等[26]以技术前沿面为参照界定了企业间的技术距离内涵,一些学者基于此探讨了影响异质性企业全要素生产率的诸多因素,如竞争、贸易自由化、研发和市场改革等[27-30]。研究结论显示,企业距离技术前沿越近,上述因素越能激励企业创新,通过“逃离竞争”或“逃离进入”机制推动全要素生产率增长;相反,距离技术前沿越远,上述因素越可能抑制企业创新及生产率提升,发生“熊彼特效应”[31]。此外,落后企业也可以通过对前沿的模仿,快速地实现技术追赶与全要素生产率的提升,而且距离前沿越远,追赶效应越明显[32]。也有学者基于技术距离分析了环境治理因素对于企业全要素生产率的影响,但更侧重于产业间的关联效应而不是产业内的异质性影响[33],或只强调技术距离通过创新机制影响全要素生产率的传导路径[21],对于环境治理下影响异质性企业全要素生产率的其他作用机制研究较少。

综上,现有研究已取得众多有价值的成果,但仍存在两点需要完善的方面:一是在企业异质性框架下对环境治理影响全要素生产率作用机制的探究中,关于技术距离机制的研究较少。二是基于技术距离分析有关全要素生产率影响因素的文献中,涉及环境治理因素的研究较少。基于此,本文通过构建企业基于前沿的技术距离指标,从理论和实证两个方面深入探讨环境治理对企业全要素生产率的异质性影响,一方面有利于重新审视“一刀切”的环境治理模式,另一方面为我国在新一轮以创新驱动引领的新旧发展动能变革中,探索绿色持久发展之路提供借鉴。

2 理论假说

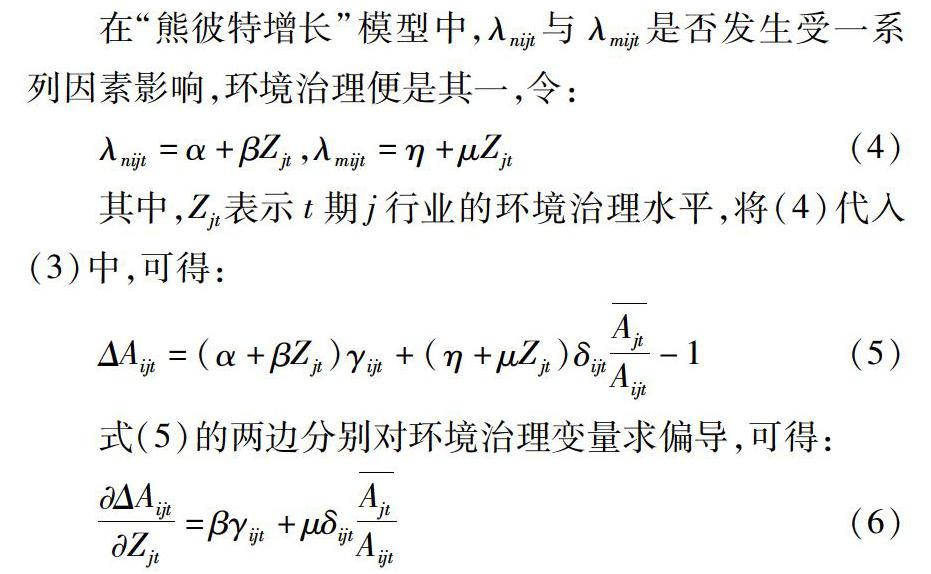

自20世纪80年代末,内生性增长理论突破了新古典增长理论关于技术进步外生性的假设,通过设定内生的技术进步,进而将经济增长“内生化”。内生经济增长模型主要分为两类,一类强调内生的技术进步依赖于资本的积累,另一类强调内生技术进步依赖于研发与创新。研发和创新加速了对于旧产品的淘汰,符合熊彼特提出的“创造性毁灭”观点,因此又被称为“熊彼特增长”模型。该模型假设经济的增长率是由生产者、消费者和政府等各经济参与主体的最优化行为决定的,而环境治理是以政府为主导、企业为主体、社会组织和公众共同参与的综合体系,因此将对生产率产生重要影响。

借鉴Aghion和Howitt[34]的研究,假设特定产业内某一企业的生产函数为:

Yijt=A1-αijtKαijt,0<α<1(1)

其中,i表示某一企业,j为该企业所属的特定行业,t为时间。Aijt代表i企业利用最先进技术实现的生产率水平,Kijt表示i企业在生产过程中的一系列中间投入品。在行业j内,一个成功的创新者通过提高其技术参数A取代先前的创新者,并随后被下一个创新者所取代。

在企业进退更迭的过程中,前沿性企业的技术水平Ajt对于现存企业的技术进步尤其重要,它一方面激励技术追随者通过加大自主研发,进行超越领先的创新(Leadingedge innovation),促进生产率参数Aijt以γ的倍数增长,推动技术边界向外扩张;另一方面鼓励技术落后者向技术前沿追赶,在既有技术边界内实现对前沿技术的模仿。企业是进行创新超越还是模仿追赶取决于其与前沿的技术距离,但两者都有利于生产率的增长。

假设在t期企业i自主创新和模仿追赶发生的频率分别为λnijt和λmijt,则在t+1期企业i的生产率预期为:

通过式(3)可以看出,技术距离影响了企业全要素生产率的变化。当企业基于前沿的技术距离较远时,根据Gerschenkron[35]的“后发优势”理论,落后企业可以通过模仿吸收迅速地实现技术追赶,而且差距越大,在短期内追赶的空间越大,对于生产率的提升效应越明显,λmijt发生的可能性更大。但根据Matthews等[36]提出的“持续落后”观点,知识产品的生产具有历史累积和路径依赖性,前期基础的薄弱导致落后企业缺乏足够的资金与能力模仿前沿技术,距离技术前沿越远,越不利于全要素生产率的增长。哪种效应占主导取决于δijt的符号,需要通过实证分析来确定。而对于靠近技术前沿的企业而言,由于技术差距较小,无法通过技术追赶实现较大的技术进步,因此更倾向于通过自主创新实现技术超越,λnijt发生的可能性更大。

假说1:距离技术前沿越近的企业,越倾向于通过自主创新推动技术进步与生产率增长;离技术前沿越远的企业,越倾向于技术追赶,对生产率的影响取决于企业对前沿技术的吸收能力。

通过(6)式可以看出,环境治理对企业全要素生产率的影响很大程度上取决于技术距离。在环境治理压力下,企业面临是否进行创新的抉择,一方面环境遵循成本挤占了企业的研发资金,削弱了企业的创新动机。另一方面,根据Aghion和Howitt[34]的“逃离竞争”观点,企业距离前沿越近,竞争越激烈,为了避免被淘汰,企业将会竞相增加研发投入自主创新,率先成功的企业会突破原有的竞争格局,获得一种先发优势,实现最大的生产率增长。而企业基于前沿的技术距离越远,生产效率越低,环境遵循成本对于经营资金的挤压越明显,企业追赶前沿技术所需的资源越短缺,越不利于全要素生产率增长,但企业也可能在环境治理的“倒逼”作用下实现对前沿技术的快速模仿,因此δijt的符号仍需通过实证分析检验。

假说2:在环境治理压力下,越靠近技术前沿,企业的创新动力越大,越有利于全要素生产率的增长;距离技术前沿越远,企业创新动力越小,但对于全要素生产率的影响取决于对前沿技术的吸收能力。

3 实证检验

3.1 模型设定

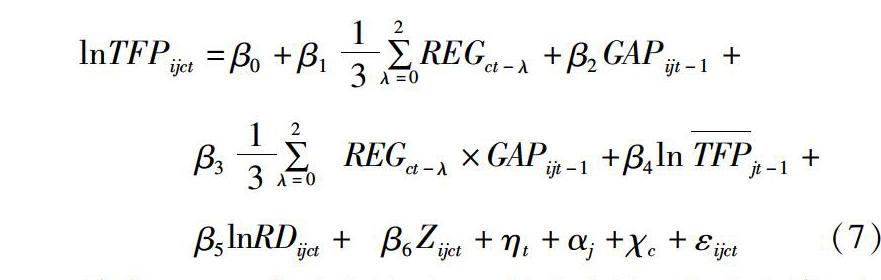

本文实证分析的主要目的是识别在技术距离的作用下,环境治理对企业全要素生产率的异质性影响,以验证理论模型得出的主要结论,基准回归模型设定如下:

其中,TFPijct表示在地区c,j行业中的i企业在第t年的全要素生产率水平。REGct表示c地区在第t年的环境治理水平,一般环境政策实施后经过一段时间才能产生效果,这里λ=0~2,以环境治理指标的三年移动平均数代表当年的环境治理水平。GAPijt-1表示上一年i企业与同行业前沿性企业的技术距离,用于验证理论假说1,加入REGct与GAPijt-1的交互项验证理论假说2。

TFPjt-1代表技术前沿,以上一期j行业中最高的全要素生产率水平表示,lnRDijct表示企业的创新能力。Zijct为企业层面的一些控制变量,如企业年龄、员工人数、销售收入、所有制性质、从政府获得的财政补贴、资产负债率、托宾Q指数等,ηt、αj、 χc和εijct分別为时间效应、行业固定效应、地区固定效应和随机扰动项。

3.2 数据与变量选取

除另有说明外,本文实证中所采用的数据均来源于国泰安上市公司系列研究数据库(CSMAR),考虑到该数据库从2007起才开始覆盖上市公司的研发数据,因此本文研究的时间跨度为2007—2015年,研究范围仅限沪深A股的非金融类主板市场。CSMAR涵盖了丰富的微观企业层面数据,例如企业名称、股票代码、行业类别代码、成立时间、营业收入、研发投入、员工人数、政府补助、股权性质、治理结构、资本性支出、托宾Q值、资产负债率等数百项指标。为提高样本的可靠性,对样本数据进行了如下筛选和处理:剔除了标识为ST 、SST、*ST、S*ST的样本,剔除某些变量指标(如营业收入、资产总额、固定资产净值)缺失的样本,剔除流动资产超过固定资产、总固定资产超过总资产以及固定资产净值超过总资产的样本,剔除员工人数少于10的企业样本,剔除样本企业数少于10的行业样本。同时为避免某些极端值对实证结果可能产生的影响,本文对连续型变量在1%与99%分位数上进行缩尾处理,最终保留了9 038个样本。各变量定义如下:

3.2.1 全要素生产率(lnTFPijct)

现有文献对企业全要素生产率的估计方法很多,但整体来看,OP方法和LP方法可以有效地缓解内生性、联立性和样本选择性问题,目前使用较为流行。OP方法以企业的当期投资作为全要素生产率的代理变量,主要分两步计算:第一步先估算劳动在生产函数中的比重,得到劳动项的估计系数。第二步是在第一步的基础上估计资本项的系数,最后结合两种估计系数,通过索洛残值法得到全要素生产率。与OP方法类似,LP方法也分两步估计劳动、资本和中间投入的关系[19],但与之不同的是,LP方法以中间投入品作为全要素生产率的代理变量,从而减轻了OP方法中投资变量数值为负以及可能与生产率关系不敏感的问题[37]。因此在参考现有文献的基础上,本文以LP方法计算的结果为基础进行分析,以OLS方法和OP方法计算所得的结果进行稳健性检验。

3.2.2 环境治理(REGct)

现有研究大多从省级层面探讨地区间环境治理差异,为了提高结果的可靠性,本文以《中国城市统计年鉴》中的287个地级市的工业SO2排放达标率作为衡量地区间环境治理水平的替代变量,由于行政区划的调整,个别年份统计的城市数量稍有出入。同时,本文借鉴了叶琴等[38]的研究,通过构建地区间环境治理综合指标进行稳健性检验,基础数据源自基于《中国城市统计年鉴》(2005—2015)计算的工业SO2排放达标率、工业烟(粉)尘排放达标率以及工业固体废物综合利用率。

3.2.3 技术距离(GAPijt-1)

借鉴Albrizio等[21]的研究,将技术距离定义为某行业上一期前沿性企业与其他企业全要素生产率比值的对数,即GAPijt-1=ln(TFPjt-1TFPijt-1)。其中,TFPjt-1

为技术前沿指标,以行业内技术水平最高的企业的全要素生产率水平表示,

GAPijt-1越大,表明i企业与前沿的技术距离越远,反之则越接近于技术前沿。

3.2.4 环境治理与技术距离的交互项(REGct×GAPijt-1)

重点考察在技术距离的作用下,环境治理对企业全要素生产率的异质性影响。通过简单的散点图初步发现,环境治理和技术距离的交互项与全要素生产率之间存在显著的负相关关系(见图1),说明企业基于前沿的技术距离越近,环境治理越能够激励企业创新,对全要素生产率的提升作用可能越明显,反之,环境治理可能越不利于全要素生产率增长。但是,这种相关性只是一种简单的统计描述,仍需通过严谨的实证分析进一步检验。

3.2.5 研发投入(lnRDijct)

反映了企业的自主创新能力,以历年企业研发投入金额占营业收入之比的自然对数表示,企业自主创新能力越强,越有利于全要素生产率进步。而企业的创新动机可能与技术距离有关,通过图2可以看出,两者大致呈现负相关关系,说明企业越靠近技术前沿,市场竞争越激烈,越能够激发企业的创新动机,但这一结论是否可靠仍需进一步检验。

3.2.6 其他控制变量

企业年龄(lnAgeijct)以企业注册成立年限的自然对数来表示,企业规模分别以历年员工人数(lnNumijct)和营业收入(lnSalesijct)的对数值表示。企业所获得的政府补贴(lnSubijct)以当年接受政府补贴数占企业总收入比重的自然对数衡量,用于捕获在当前地域分权体系下,政府的直接干预对企业应对环境治理能力的影响。企业所有制结构(Ownijct)设定为虚拟变量,若企业的实收资本中最大份额为国有(SOE)或外资所有(FOE),取1,否则为0。资产负债率(lnDARijct)以期末负债总计与总资产比值的自然对数衡量,对于托宾Q指数(lnTQijct)的衡量,首先以企业的市场价值除以总资产与无形净资产值的差额,然后取自然对数。

3.3 实证结果分析

豪斯曼检验及辅助回归结果均显示固定效应模型优于随机效应模型及混合回归,因此本文采用双向固定效应模型进行回归分析,回归结果见表1。第(1)列主要报告了基准模型的回归结果,可以看出:①环境治理变量的回归系数为正,且在1%置信水平上高度显著,表明总体而言环境治理是有利于企业全要素生产率提升。②技术距离变量的回归系数为负,且在1%水平上显著,说明企业基于前沿的技术距离越远,越不利于全要素生产率的提升,相反,企业越靠近前沿,全要素生产率的增长效应越明显。这一结论支持了“持续落后”观点,企业前期的技术基础越薄弱,对于前沿技术的吸收模仿能力越差,在激烈的市场竞争中生存越艰难,相反,越靠近前沿的企业,对于先进技术的接受能力越强,也更有可能通过自主创新实现超越。③技术距离与环境规制交叉项的系数为负,且也在1%置信水平上高度显著,表明环境治理对企业全要素生产率的效应深受技术距离的影响,企业基于前沿的技术距离越远,环境遵循成本压力越大,越不利于企业的全要素生产率增长,相反,企业越靠近前沿,环境治理越能够激励企业研发创新,从而越有利于全要素生产率的提升。

第(2)列在第(1)列的基础上加入了技术前沿和研发投入变量,回归结果显示,技术前沿变量的系数为正,且在1%的置信水平上高度顯著,表明行业前沿的技术水平越

高,其他企业的模仿追赶空间越大,越能够推动全要素生产率的增长,回归结果同时显示研发投入也有利于企业全要素生产率的提升。第(3)列在前两列的基础上加入了一些企业层面的控制变量。从回归结果来看,企业的营业收入越高,用于投入研发活动的资金越多,越能够促进全要素生产率增长。而企业的员工越多,越不利于全要素生产率的提升,这可能是因为员工人数较多的企业大多为劳动密集型企业,整体的技术水平相对较低。托宾Q指标反映了企业的成长能力,托宾Q值越高,企业的成长性越好,越有利于全要素生产率的增长。而资产负债率越高,意味着企业的债务负担越重,越不利于全要素生产率的提升。此外,企业年龄及获得的政府补贴对全要素生产率的影响不明显。而企业所有制结构变量的回归结果显示,在环境治理压力下,国有企业的全要素生产率水平下降,而外资企业的生产效率并没有受到明显的影响,这可能是因为国有企业全要素生产率水平普遍低于外资企业[39],另一方面,国有企业执行的环境标准也相对低于外资企业,因此更容易受到环境治理的成本挤压。整体而言,列(2)~列(3)依次加入控制变量,尽管系数发生了一定程度的变化,但并未改变主要解释变量的符号及显著性,表明实证结果是稳健的。

4 稳健性检验

为了确保分析结论的可靠性,本文从以下三个角度对全样本进行稳健性检验。

4.1 构建环境治理综合指标作为解释变量

本文选取《中国城市统计年鉴》中的287个地级城市,借鉴叶琴等[38]的研究结果,通过构建地区间环境治理综合指标进行稳健性分析,计算方法如下:

4.2 以OP方法计算的全要素生产率作为被解释变量

和LP方法一样,使用OP方法计算企业全要素生产率也可以有效缓解内生性等问题。以OP方法计算的全要素生产率作为被解释变量,回归结果见表2的第(2)列,可以看出,主要解释变量的回归结果与基本估计结果也保持一致,进一步说明前有结论是稳健的。

4.3 以OLS方法计算的全要素生产率作为被解释变量

以OLS方法测算的TFP作为被解释变量的回归结果见表2的第(3)列,尽管个别控制变量的回归结果发生了变化,但主要解释变量的系数符号和显著性水平与基本估计结果大致相同,符合本文的主要分析结论。

5 进一步讨论:基于技术距离的分组回归

理论与实证分析显示,环境治理对企业全要素生产率的影响很大程度上取决于技术距离。企业越靠近技术前沿,环境治理越能够激励企业自主创新,对全要素生产率的提升效应越明显;而企业基于前沿的技术距离越远,创新动力越小,企业更倾向于通过模仿追赶实现技术进步,但同时由于技术进步的路径依赖,企业对于前沿技术的吸收能力又取决于自身的技术基础,因此环境治理对于技术落后企业的全要素生产率影响并不明确。为了确保该结论的可靠性,本文将根据企业基于前沿的技术距离不同,运用K均值聚类法对每年各行业的样本企业进行分类,并根据分类结果汇总进行分组回归。

相比于系统聚类法,K均值聚类法更适合于大样本数据的聚类分析,其分析过程主要包括三步:其一,指定分类的数目,确定K项初始聚类中心;其二,计算每个观测量到每个聚类中心的欧式距离,通过分类归并形成新的聚类中心;其三,重复上步过程,对新聚类中心重新进行分类聚合,反复迭代直至聚类中心达到收敛标准。我们根据研究目的及数据特征,将样本企业分为三类:临近前沿型企业、中间型企业和远离前沿型企业。由于分组回归重点考察环境治理是否通过研发创新机制对企业全要素生产率产生影响,因此在回归中纳入环境治理与企业研发的交互项(lnRD×REG),其他变量与式(7)的定义一致。回归方程设定如下:

回归结果见表3,首先,对于临近前沿型企业,环境治理与企业研发交互项的系数(lnRD×REG)为正,且在1%水平上高度显著,说明环境治理激励了领先型企业增加研发投入,通过自主创新推动全要素生产率增长。技术前沿变量(lnTFP)的回归系数显著为正,说明该类企业也通过模仿吸收前沿技术提升全要素生产率水平。其次,对于中间型企业而言,环境治理与企业研发交互项的回归结果不显著,这说明环境治理并未激励此类企业通过研发创新提升全要素生产率,但环境治理变量(REG)的回归系数为正且高度显著,说明环境治理可能激励了企业通过模仿吸收前沿技术实现全要素生产率增长,因为技术前沿变量的回归系数也显著为正。最后,从第(3)列的回归结果看,环境治理并未激励远离前沿型企业通过自主创新提升全要素生产率,同时环境治理变量和技术前沿变量的回归结果均不显著,说明对于该类企业而言,由于前期基础过于薄弱,对前沿技术的吸收和模仿能力不足,因此也未能通过模仿追赶机制推动全要素生产率增长。

6 结论与政策建议

本文在理论分析的基础上,整理了2007—2015年间287个地级城市的环境治理数据,通过构建技术距离指标,以CSMAR数据库中的上市公司为主要研究对象,基于技术距离系统地考察了环境治理对企业全要素生产率的影响,得出的主要结论如下:

(1)全样本回归结果显示,在技术距离的作用下,环境治理对企业全要素生产率的影响呈現异质性特征,即企业基于前沿的技术距离越近,环境治理越有利于全要素生产率的提升,反之越不利于全要素生产率的增长,稳健性检验进一步证实了这一结论。此外,研发投入和前沿技术的溢出都有利于企业全要素生产率的提升。

(2)分组回归进一步讨论了环境治理异质性影响企业全要素生产率的作用机制。对于临近前沿型企业,环境治理同时通过自主创新机制和模仿追赶机制推动全要素生产率增长;对于中间型企业,环境治理主要是通过模仿追赶机制促进全要素生产率的提升;而对于远离前沿的企业,由于技术基础薄弱,生产效率较低,既缺乏对于前沿技术的吸收能力,又缺少支持创新活动的资金,在环境治理的作用下,全要素生产率水平并未产生明显的变化。

本文的结论有利于“因企制宜”地重新审视环境政策,对于产业政策的完善也具有一定的启发意义。

(1)继续强化环境治理措施,完善针对低技术企业的市场退出机制。研究结果表明,受技术进步路径依赖的影响,企业越远离技术前沿,环境治理越不利于全要素生产率的增长,因此对于技术水平最低的一类企业而言,可能无法适应未来绿色发展趋势,应强化环境治理,尤其是利用行政性手段加速企业的优胜劣汰,完善市场退出机制,以便释放更多的资源流向更有活力的中、高技术水平企业。

(2)营造良好的市场环境,加快中间型企业向前沿收敛的速度。研究结果显示,环境治理有利于中间型企业通过对前沿技术的模仿和吸收提升全要素生产率,因此要创造公平有序的市场环境,积极采取经济性的环境治理措施,加大对企业的财政和金融支持力度,鼓励企业通过前沿追赶和突破创新实现技术梯度进步。此外还应鼓励企业积极嵌入全球价值链,通过链条攀升加快向世界技术前沿靠拢。

(3)激发前沿型企业的创新动力,避免落入“追赶”陷阱。创新是经济高质量发展的根本源泉,是建设现代化经济体系的战略支撑。实证结果显示,创新活力最强的是靠近技术前沿的企业,而这类企业同时也依赖前沿的技术溢出。因此政府要深化创新体制改革,加强对企业知识产权的保护和运用,增强科技成果转化的资金和政策支持,从财政和金融等多方面发力,鼓励企业突破固于模仿的路径依赖,瞄准世界前沿勇于超越,以创新引领经济的高质量发展。

本文的研究還存在一定的不足之处:第一,由于CSMAR数据库仅覆盖上市公司,因此在实证研究中没有考虑更一般的企业情形,研究结论可能存在一定的偏差。第二,无论是以3年移动平均的SO2去除率还是以综合指标作为环境治理的替代变量,都可能与被解释变量存在互为因果关系。在今后的研究过程中,可以考虑从ERAInterim等数据库中抓取风速、边界层高度等空气指标数据,构建工具变量对研究结论进行更深入的检验。

(编辑:李 琪)

参考文献(References)

[1]JAFFE A B, STAVIN R N. Dynamic incentives of environmental regulation: the effects of alternative policy instruments on technology diffusion[J]. Journal of economics and management, 1995, 29(3):43-63.

[2]PORTER M E, LINDE C V D. Toward a new conception of the environmentcompetitiveness relationship[J]. Journal of economic perspective, 1995, 9(4):97-118.

[3]MOHR R D. Technical change, external economies and the porter hypothesis[J]. Journal of environmental economics and management, 2002, 43(1):158-168.

[4]李树, 陈刚. 环境管制与生产率增长——以APPCL2000的修订为例[J]. 经济研究, 2013(1):17-31.[LI Shu, CHEN Gang. Environmental regulation and the growth of productivity in China: evidence from the revision of air pollution prevention and control law in 2000[J]. Economic research journal, 2013(1):17-31.]

[5]原毅军, 谢荣辉. 环境规制与工业绿色全要素生产率增长[J]. 中国软科学, 2016(7):144-154.[YUAN Yijun, XIE Ronghui. Environmental regulation and the ‘Green productivity growth of Chinas industry[J]. China soft science, 2016(7):144-154.]

[6]李斌, 彭星, 欧阳铭珂. 环境规制、绿色全要素生产率与中国工业发展方式转变——基于36个工业行业数据的实证研究[J]. 中国工业经济, 2013(4):56-68.[LI Bin, PENG Xing, OUYANG Mingke. Environmental regulation, green total factor productivity and the transformation of Chinas industrial development mode: analysis based on data of Chinas 36 industries[J]. China industrial economics, 2013(4):56-68.]

[7]沈能. 环境规制对区域技术创新影响的门槛效应[J]. 中国人口·资源与环境, 2012, 22(6):12-16.[SHEN Neng. The threshold effect of environmental regulation on regional technological innovation[J]. China population, resources and environment, 2012, 22(6):12-16.]

[8]韩超, 胡浩然. 清洁生产标准规制如何动态影响全要素生产率——剔除其他政策干扰的准自然实验分析[J]. 中国工业经济, 2015(5):70-82.[HAN Chao, HU Haoran. How does clean production standards regulation dynamically affect TFP: a quasinatural experiment analysis with policy interference eliminated[J]. China industrial economics, 2015(5):70-82.]

[9]谢垩.环境规制与中国工业生产率增长[J]. 产业经济研究, 2008(1):19-25.[XIE E. Environmental regulation and industrial productivity growth in China[J]. Industrial economics research, 2008(1): 19-25.]

[10]张成, 陆旸, 郭路, 等. 环境规制强度和生产技术进步[J]. 经济研究, 2011(2):113-124.[ZHANG Cheng, LU Yang, GUO Lu, et al. The intensity of environmental regulation and technological process of production[J]. Economic research journal, 2011(2):113-124.]

[11]MELITZ M. The impact of trade on intraindustry reallocations and aggregate industry productivity[J]. Econometrica, 2003, 71(6):1695-1725.

[12]KONISHI Y, TARUI N. Intraindustry reallocations and longrun impacts of environmental regulation[J]. Journal of the association of environmental and resource economists, 2015, 2(1):1-42.

[13]CUI J B. Induced clean technology adoption and international trade with heterogeneous firms[J]. The journal of international trade &economic; development, 2017, 26(8):924-954.

[14]CAO J, QIU L D, ZHOU M. Who invest more in advanced abatement technology: theory and evidence[J]. Canadian journal of economics, 2016, 49(2):637-672.

[15]HOLLADAY S J. Exporters and the environment[J]. Canadian journal of economics, 2016, 49(1): 147-172.

[16]王杰, 孙学敏. 环境规制对中国企业生产率分布的影响研究[J]. 当代经济科学, 2015(5):63-70.[WANG Jie, SUN Xuemin. The effects of environmental rules and regulations on Chinese enterprises productivity distribution[J]. Modern economic science, 2015(5):63-70.]

[17]RUBASHKINA Y, GALEOTTI M, VERDOLINI E. Environmental regulation and competitiveness: empirical evidence on the porter hypothesis from European manufacturing sectors[J]. Energy policy, 2015, 83 (35):288-300.

[18]COHEN M A, TUBB A. The impact of environmental regulation on firm and country competitiveness: a metaanalysis of the porter hypothesis[J]. Journal of the association of environmental and resource economists, 2018, 5(2):371-399.

[19]王杰, 劉斌. 环境规制与企业全要素生产率——基于中国工业企业数据的经验分析[J]. 中国工业经济, 2014(3):44-56.[WANG Jie, LIU Bin. Environmental regulation and enterprises TFP: an empirical analysis based on Chinas industrial enterprises data[J]. China industrial economics, 2014(3):44-56.]

[20]徐保昌, 谢建国. 排污征费如何影响企业生产率:来自中国制造业企业的证据[J]. 世界经济, 2016 (8):143-168.[XU Baochang, XIE Jianguo. How pollution charges affect the enterprise productivity? evidence from the Chinese manufacturing industry[J]. The journal of world economy, 2016(8):143-168.]

[21]ALBRIZIO S, KOZLUK T, ZIPPERER V. Environmental policies and productivity growth: evidence across industries and firms[J]. Journal of environmental economics and management, 2017, 81(1): 209- 226.]

[22]GRAY W, SHADBEGIAN R. Plant vintage, technology, and environmental regulations[J]. Journal of environmental economics and management, 2003, 46(3):384-402.

[23]张三峰, 曹杰, 杨德才.环境规制对企业生产率有好处吗?——来自企业层面数据的证据[J]. 产业经济研究, 2011(5):18-25.[ZHANG Sanfeng, CAO Jie, YANG Decai. Can environment regulations be good for enterprises productivity: an empirical study based on data of enterprises in China[J]. Industrial economics research, 2011(5):18-25.]

[24]GREENSTONE M, LIST J A, SYVERSON C. The effects of environmental regulation on the competitiveness of U.S. manufacturing[R]. 2012.

[25]黄志基, 贺灿飞, 杨帆, 等.中国环境规制、地理区位与企业生产率增长[J].地理学报, 2015(10):1581-1591.[HUANG Zhiji, HE Canfei, YANG Fan, et al. Environmental regulation, geographic location and growth of firms productivity in China[J]. Acta geographica sinica, 2015(10):1581-1591.]

[26]AGHION P, HARRIS C, HOWITT P, et al. Competition, imitation and growth with stepbystep innovation[J]. Review of economic studies, 2001, 68(3):467-492.

[27]邱立成, 康茂楠, 刘灿雷. 外资进入、技术距离与企业研发创新[J]. 国际贸易问题, 2017(9):142-153.[QIU Licheng, KANG Maonan, LIU Canlei. Foreign investment entry, technology distance to frontier and R&D; innovation[J]. Journal of international trade, 2017(9):142-153.]

[28]DING S, JIANG W, SUN P. Import competition, dynamic resource allocation and productivity dispersion: microlevel evidence from China[J]. Oxford economic papers, 2016, 68(4):994-1015.

[29]BLOOM N, SCHANKERMAN M, REENEN J V. Identifying technology spillovers and product market rivalry[J]. Econometrica, 2013, 81(4):1347-1393.

[30]BAS M, CAUSA O. Trade and product market policies in upstream sectors and productivity in downstream sectors: firmlevel evidence from China[J]. Journal of comparative economics, 2013, 41(3):843-862.

[31]AGHION P, BLUNDELL R, GRIFFITH R, et al. The effects of entry on incumbent innovation and productivity[J]. The review of economics and statistics, 2009, 91(1):20-32.

[32]BOURLES R, CETTE G, LOPEZ J, et al. Do product market regulations in upstream sectors curb productivity growth?[J]. The review of economics and statistics, 2013, 95(5):1750-1768.

[33]張志强. 环境规制提高了制造业产业链前沿技术的吸收能力吗?[J].经济理论与经济管理, 2016(8):89-101.[ZHANG Zhiqiang. Did the environmental regulation improve the ability of adoption of frontier technology for manufacture industry chain in China[J]. Economic theory and business management, 2016 (8):89-101.]

[34]AGHION P, HOWITT P. Appropriate growth policy: a unifying framework[J]. Journal of the European economic association, 2006, 4(2):269-314.

[35]GERSCHENKRON A. Economic backwardness in historical perspective[M]. Cambridge, MA: Belknap Press of Harvard University, 1962.

[36]MATTHEWS R C O. Why growth rates differ[J]. Economic journal, 1969, 79(314):261-268.

[37]张天华, 张少华.中国工业企业全要素生产率的稳健估计[J]. 世界经济, 2016(4):44-69.[ZHANG Tianhua, ZHANG Shaohua. Robust estimation of industrial enterprises total factor productivity in China[J]. The journal of world economy, 2016(4):44-69.]

[38]葉琴, 曾刚, 戴劭勍, 等. 不同环境规制工具对中国节能减排技术创新的影响[J]. 中国人口·资源与环境, 2018, 28(2):115-122.[YE Qin, ZENG Gang, DAI Shaoqing, et al. Research on the effects of different policy tools on Chinas emissions reduction innovation[J]. China population, resources and environment, 2018, 28(2): 115-122.]

[39]杨汝岱.中国制造业企业全要素生产率研究[J]. 经济研究, 2015(2):61-74.[YANG Rudai. Study on the total factor productivity of Chinese manufacturing enterprises[J]. Economic research journal, 2015(2):61-74.]

Abstract Environmental governance is an important approach to cooperatively promote ecological civilization construction and high quality economic development. Consequently, total factor productivity (TFP) growthwhich is the fundamental driving force for high quality developmenthas received increasing research attention. However, most of existing studies are based on the hypothesis of firms homogeneity, overlooking the heterogeneous response of different firms to environmental governance. Heterogeneous response of different firms directly affects the impacts of environmental governance on TFP, and this is particularly the case in the presence of the differences of technical distances to frontier across different firms. Therefore, this paper first theoretically analyzed the mechanism how environmental governance affected heterogeneous firms TFP based on technical distances. Then it empirically tested the heterogeneous influences of environmental governance on firms TFP based on technical distances using twodirection fixed effects model. The samples covered 9 038 firms selected from CSMAR database from 2007 to 2015. The empirical results showed that: ①As an firms technical distance got closer to the frontier, environmental governance was more beneficial to the growth of TFP, and vice versa. ②Regression by groups further analyzed how environmental governance heterogeneously affected firms TFP. For the firms close to frontier, environmental governance increases their TFP through independent innovation mechanism and catchingup mechanism. In contrast, for the firms far away from frontier, environmental governance failed to promote their TFP growth through any mechanism. Environmental governance increased the TFP of firms in the middle through catchingup mechanism. The notable conclusions provided a theoretical and practical basis for better environmental policy recommendation, such as improving marketexit mechanism, creating a favorable market environment to accelerate the convergence of intermediate firms to frontier, and enhancing support to the innovation of frontier firms for avoiding being trapped in the ‘imitation trap.

Key words technical distance; environmental governance; heterogeneous firms; total factor productivity