分析建设工程造价的动态管理控制

2018-12-13叶红艳

叶红艳

(4101051971××××11620,郑州 450000)

1 引言

对于建设工程来说,造价是极其重要的一项内容。现阶段,工程造价已经成为建设企业生存和发展的重要一项影响因素,得到了企业内部的高度认可和支持。要想确保建设工程的顺利完工,将良好的使用性能充分发挥出来,就必须要高度重视建设工程造价这一问题,加强动态化管理和控制,满足建设工程各项环节的内在需求,促进各个阶段的顺利进行,进而将建设工程造价管理落实到位。本文主要以建设工程造价的动态管理控制为论点,重点阐述几点针对性的完善对策。

2 建设工程造价的动态管理控制的可行性因素分析

对于建设行业来说,在国民经济发展中扮演着极其重要的角色,而加强建设工程造价的动态管理控制也是至关重要的。通过加强建设工程造价的动态管理控制,可以弥补以往工程造价管理中存在的缺陷,不断提高建设工程的投资效益、社会效益,推动建设行业的健康发展。对于建设工程造价来说,具有较强的专业性,而且所涵盖的范围也比较广泛,必须要将全过程动态化管理和控制纳入建设工程可行性研究阶段、设计阶段、招标阶段以及施工阶段等[1],争取以较少的投入成本来获得高额效益,防止出现投资控制力度不足问题,从而促进建设工程各个阶段的正常运行。

3 建设工程造价的动态管理控制分析

3.1 可行性研究阶段的动态管理控制

在项目各个准备阶段中,可行性研究阶段是极其重要的组成内容,通过与项目可行性和可投资性和预估,以此来对各项投资的经济决策和技术进行选择,这也成为项目建成后获得经济效益的重要影响因素。在建设工程可行性研究阶段中,主要分析研究需要投资项目的资金落实情况、技术以及经济等方面,确保项目中各项经济分配的合理性,并将资金落实到位。所以,对于可行性研究阶段,是项目立项阶段的关键所在,也关乎投资决策,已经成为重要的影响因素之一。在这一阶段中,造价咨询单位可以参与其中,给予业主一定的数据扶持,结合项目规模和类型,积极开展工程造价同类横向比较研究分析,确保估算的准确性。

通过加强可行性阶段的研究,可以为准确估量项目建设过程和建设成果的相关效益提供保障,不断提高估算的准确性,以便于建设工程造价动态管理和控制的顺利推进,进而以适宜的资金投入不断提高经济效益。

3.2 招标阶段的动态管理和控制

在我国建筑市场发展过程中,针对标底编制这一问题,往往都是结合某一特定地区,并以此作为参考依据,这种做法是非常片面的。在实际标底编制过程中,与成本、利润以及税金等之间的关联较为密切,但是不同企业在实际运营过程中,所使用的管理模式和经营手段是不同的,一定程度上会导致在工程造价管理中存在一定的差异性。

对于中标目的来说,如果是为了控制与标底之间的差距,招标企业如果具有良好的工艺手段和技术,则会大大增加中标的难度性,这是不公平现象的体现。

同时,一些建设企业要想不断提高自身的综合竞争实力,过于注重应用降低价格方式,明确自身与标底价格之间的差距,这在国内招投标中非常常见。基于此,开发商在制定标底过程中,要加强无标底招标方式的应用,以便于对编制过程中成本投入的有效控制,并合理控制好中标时间。

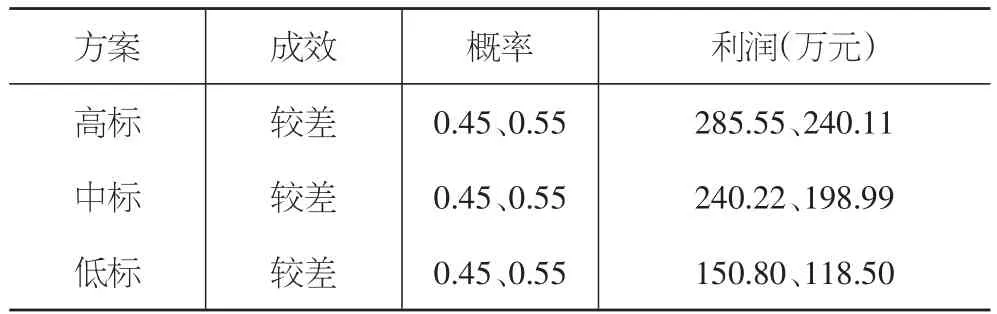

例如,以河南省某一建筑工程为例,该工程主要对公开招标方式进行了应用,结合相关规定可以看出,招标合同是固定总价合同中的重要构成,拦标价是1700万元。通过对该工程项目实际情况的分析,造价工程师得到了将近1400万元的成本预计。具体如表1所示:

表1 河南省某工程招标方案评价参数汇总表

由表1可以看出,在整个招投标过程中,中标方案有着较高的期望值,所以中标方案所能获得的利润也比较大。

3.3 施工阶段的动态管理控制

在建设工程造价的动态管理控制过程中,施工环节发挥的作用不容忽视,而且施工技术的复杂性较强。基于设计的技术层面进行分析,在建设工程造价的动态管理控制过程中,必须要加强设计方案的制定,并充分了解各项施工环节,针对各项施工环节所花费的费用,要提前进行估算分析[2],并预留出一定的资金空间,以便于弥补施工环节中存在的变化莫测的因素,将动态化管理控制落实到位。

在建设工程造价中,施工材料是极其重要的内容之一,所以也要进行动态化管理控制。在建筑工程施工过程中,要加强施工材料的有效控制,给予建筑工程质量一定的保证。同时还要密切关注材料市场的价格变动情况,避免超出预算允许的范围,满足质优价廉的原则,这也是提高建筑工程施工质量的重要方式方法。

3.4 竣工验收阶段的动态管理控制

在建设工程造价的动态管理控制过程中,竣工验收和结算阶段是极其重要的内容之一,要想保证建设工程竣工验收整体质量,必须要将造价控制效果提升上来,并选择资质良好的审计组织,严格审核工程项目各类单价、工程量等相关数据信息,并扣除掉分包类项目、自营项目等,通过严格审查旨在确保整个工程项目与前期合同书标准相符合。

此外,在结算编制过程中,要提高对合同的高度重视,并及时将其提交至相关单位和业主进行审查,做好相应的记录工作[3]。而且加强建设工程造价的动态管理和控制,可以充分了解隐蔽性工程的成本额度范围和建设规模,积极开展隐蔽性工程的成本评估工作。

4 建设工程造价的动态管理控制的完善对策

4.1 制定完善的工程造价动态管理体系

对于建设单位来说,必须要高度重视工程造价动态管理控制体系这一构建问题。建设工程造价的影响因素较多,要想实现动态化监督和管理的有效性,必须要加强体系建设,提高应对突发事件的能力,更好地进行调节和控制。在我国政策变化的影响下,建设工程造价也会发生相应的变化,所以建设单位必须要从自身实际情况出发,不断完善和优化工程造价动态管理体系,注重细节,为整体建设工程的顺利推进奠定坚实基础。

4.2 加强工程造价动态管理全过程跟踪和反馈

对于建设工程造价的动态管理来说,是比较复杂和多变的,在动态化管理控制过程中,其特点就是较强的专业性和综合性。基于此,必须要加强动态管理全方面跟踪和反馈,加强PDCA循环模式的构建,以便于促进建设工程造价动态管理控制的有效落实。

4.3 及时反馈信息,注重预算调适

在工程施工预算编制完成以后,基于理论层面,要确定好施工项目的成本目标。对于管理者来说,要密切关注反馈的信息,顺利找出预算和实际费用之间存在的差距。此外,通过深入分析和对比施工图的预算和完成结果,可以获得准确、可靠的造价信息,从而促进成本控制工作的顺利开展。

5 结语

总之,对于建设工程造价来说,加强动态化管理控制是尤为重要的,可以将建设工程造价保持在合理范围内,不断提高建设工程质量。