英超职业足球俱乐部财务报表分析与借鉴——以曼联足球俱乐部为例

2018-12-10刘福祥

刘福祥

英超职业足球俱乐部财务报表分析与借鉴——以曼联足球俱乐部为例

刘福祥

北京经济管理职业学院会计学院,北京,100102。

采用文献资料法和财务报表分析方法,以曼联俱乐部为例对英超职业足球俱乐部的财务报表进行了分析。研究表明:英超职业足球俱乐部的收入主要来自商业收入、转播收入和比赛日收入;其成本主要包括球员工资和球员无形资产摊销;英超职业足球俱乐部的盈利能力有限并且受制于其竞技成绩。在总资产中球员无形资产占比越来越高,俱乐部的短期偿债能力较好,长期偿债能力受球员无形资产会计确认的影响。由于职业足球俱乐部收入多是预收方式,其经营活动的现金流较为充足。投资活动和筹资活动的现金流取决于职业足球俱乐部在联赛成绩的定位。

职业足球;财务报表;财务分析;财务指标

现代职业足球自1885年在英国开展以来,已经有了130多年的历史。足球运动也从最初的地方性运动发展到今天全球最受欢迎的运动形式。随着职业足球的普及以及电视、网络媒体的参与,现代职业足球的功能不仅有文化娱乐功能,更彰显出其强大的经济功能。国际足联统计数据表明,全球共有150万支球队,有3,000万人从事与足球相关的工作。职业足球已经逐渐演变为一个巨大的产业,其产值高达几千亿美元,被称为“世界第17大经济体”[1]。

作为足球产业的最主要载体以及足球产业发展的动力源泉,职业足球俱乐部其本身经营的好坏,将会直接影响足球产业的发展。由于关于职业足球俱乐部财务报表分析的研究文献几乎空白,因此,职业足球俱乐部的财务状况、经营成果等详细的财务信息,我们不仅知之甚少,更谈不上深入研究。本文通过对职业足球俱乐部财务报表的全面分析研究,试图找出职业足球俱乐部财务上的特点,以及职业足球俱乐部经营的特点。这些研究结果将会为我国职业足球俱乐部的经营管理,甚至足球产业的发展提供有价值的建议。有鉴于英超职业足球在全球发展最好,产业价值最大,对英超足球俱乐部财务报表的分析将会更有借鉴价值。基于此,本文选择了来自英超经营最成功的曼联职业足球俱乐部为例进行财务报表分析,期望能够通过对曼联这个最具代表性的案列研究,来揭示现代职业足球俱乐部财务上和经营管理上的特点。

2012年8月10日曼联在赴美国证券交易所成功上市,此后每年都对外公布其公司年报。本文根据曼联官网公布的2013年至2017年的英文年报[2],对它的资产负债表、利润表、现金流量表以及相应的财务指标进行了分析。

1 职业足球俱乐部利润表分析

利润表是反映企业在一定会计期间生产经营成果的会计报表。它表明企业在过去的某一特定时期内实现的各种收入、发生的各种费用、成本或支出,以及企业实现的利润或发生的亏损情况[3]。由于职业足球俱乐部以竞技体育表演为主要业务的服务型企业,其利润表中的收入和成本不同于一般的服务型企业。下面以曼联2013年到2017年的利润表及其相关财务指标为例进行分析。

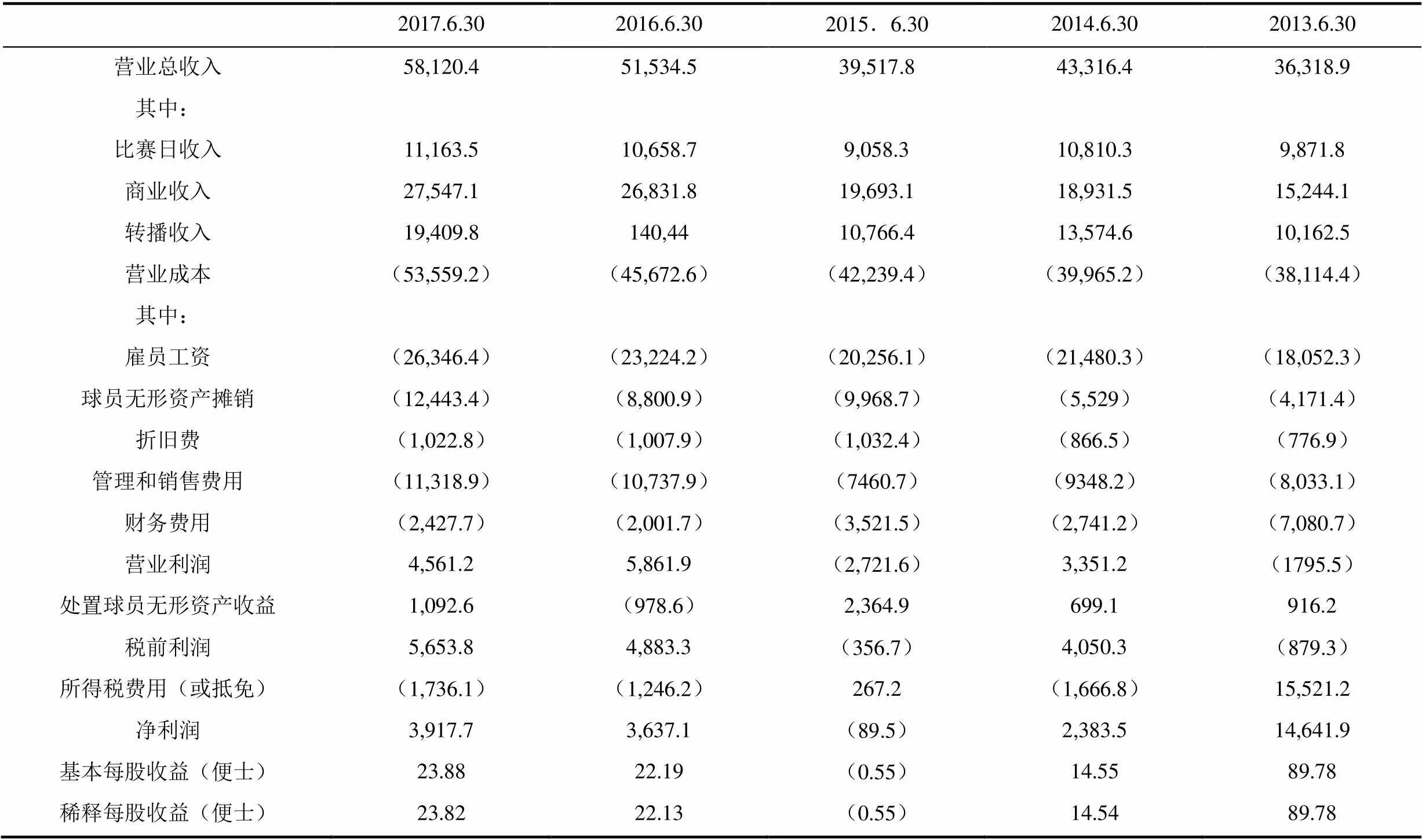

表1 曼联足球俱乐部利润表 单位:万英镑

(数据来源:曼联2013年—2017年公司年报)

1.1 职业足球俱乐部收入、成本和费用的特点分析

职业足球俱乐部主要是通过提供竞技体育表演来获得收入,随着职业足球影响力的增加,以及电视、网络等现代媒体的参与,其营业收入的形式已经由最初的比赛日收入(matchday revenue,主要是门票收入),逐渐演变成以商业赞助收入和转播收入为主的形式。从表1可以看出,曼联俱乐部的最近5年比赛日收入,商业收入和转播收入的变化情况。在过去的5年里,曼联的营业收入出现了大幅度的增长,营业总收入从2013年的36,318.9万英镑,上涨到2017年的58,120.4万英镑,增幅达到了60%。其中比赛日收入变化不大,每年大约在1亿英镑左右,其比赛日收入波动主要受其在英超联赛、杯赛、欧冠比赛或欧洲联赛的比赛成绩的影响。例如,2015年比赛日收入比2014年减少的原因主要就是2014年曼联仅仅获得英超联赛第7名的成绩,导致2015年失去了欧洲比赛的机会,全年比赛减少,比赛日收入自然减少了

在过去5年里,增长幅度最大的是转播收入,2017年同2013年相比,增长了将近91%,这也反映出英超联盟的商业开发(主要是英超版权收入)对英超俱乐部收入的影响越来越大。此外,由于曼联在弗格森时代优异的竞技成就以及曼联俱乐部卓越的市场开发能力,其商业收入在过去5年也上涨了80.7%,2017年商业收入在营业总收入的比例已经占到了47.4%,这也说明职业足球俱乐部要想要提高盈利能力,必须在提高其商业开发能力,从而获得更多的商业收入。对于职业足球俱乐部而言,还有一项特殊的收入,那就是处置球员无形资产的收益。在过去5年里,曼联除了在2016年处置球员无形资产损失900多万英镑以外,其余年份处置球员无形资产都带来了收益。尤其是2013年,处置球员无形资产收益多达2,300多万英镑。处置球员无形资产收益对于中小俱乐部而言,可能对其盈利能力影响更大,对于志在争冠的球队而言,不可能通过处置球员无形资产的收益来提高其盈利能力。

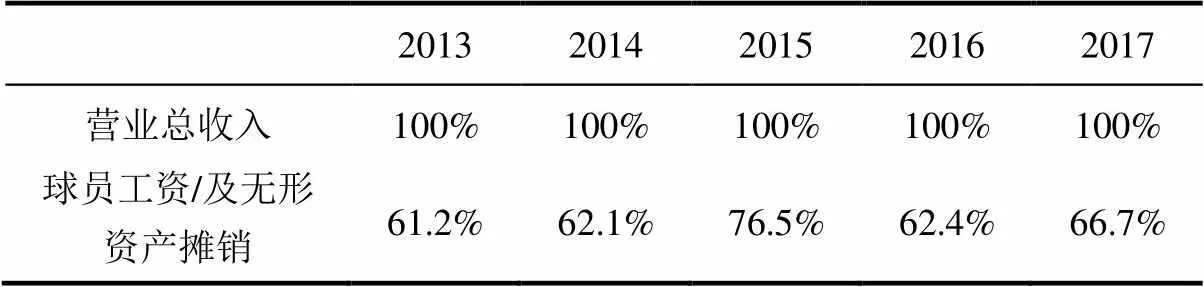

尽管曼联的营业收入出现了大幅的增长,但由于球员工资和转会支出越来越高,导致其营业总成本也快速增长。2017年球员工资支出24,346.4万英镑,同2013年相比,增长了46%。由于职业足球业务上的特点,球员转会费支出计入无形资产,在合同年限内进行摊销,摊销金额计入营业成本,而不是管理费用。近年来由于球员转会费越来越高,球员转会形成的无形资产价值也越来越大,导致曼联俱乐部无形资产摊销的金额在2017年的达到了12,443.4万英镑,大约是2013年摊销金额的3倍。表2描述了球员工资以及球员无形资产摊销占营业总收入之比,每年都在60%以上,2015年更是达到了令人吃惊的76.5%。

表2 曼联球员工资、球员无形资产摊销占营业总收入之比 单位:百分比

(数据来源:根据曼联2013年—2017年公司年报整理)

对于职业足球俱乐部而言,采用股权筹资还是债券筹资的方式各有利弊。曼联俱乐部即是股权筹资也是债券筹资的一个很好的例子[4]。曼联通过在美国上市进行了股权筹资,从而获得了俱乐部长期发展的资金。但是由于格雷泽家族举债收购曼联,导致其背负巨额负债,和由此产生的大量财务费用。2013年发生了7,000多万英镑的财务费用。最近4年,每年的财务费用也有两三千万英镑之多,这对于一家足球俱乐部而言也是一项很重的负担。

1.2 职业足球俱乐部盈利能力分析

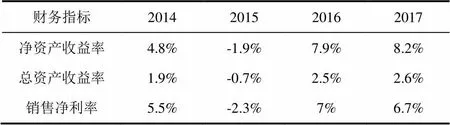

盈利能力通常是指企业在一定时期内赚取利润的能力。在过去的5年里,曼联俱乐部仅在2015年亏损89.5万英镑,其他年份都实现了盈利。根据曼联是一家提供体育赛事的俱乐部这一特殊情况,本文选择了销售净利率、总资产收益率和净资产收益率作为分析该俱乐部盈利能力的指标[5]。由于2013年的净利润是税收抵免造成的,因此,同其他年份没有可比性,也就没有计算该年的相应指标。

表3 曼联2014至2017年的盈利能力指标 单位:百分比

(数据来源:根据曼联2013年—2017年公司年报整理)

从2014年到2017年,除了2015年因为竞技成绩不好而导致亏损外,其他年度曼联的净资产收益率、总资产收益率和销售净利率都在不断上升。以曼联的经营管理水平来看,如果曼联能够取得非常好的竞技成绩,各项盈利指标就会不断趋好,盈利能力会不断提高。从某种意义上来说,曼联的盈利能力主要取决于曼联在英超的竞技成绩,以及由此带来的欧洲冠军联赛或欧洲联赛参赛带来的收益和未来潜在的商业利益。

2 职业足球俱乐部资产负债表分析

资产负债表是反映企业在某一特定日期的资产、负债和所有者权益状况的报表。下面以曼联俱乐部2013年——2017年的资产负债表为例对职业足球俱乐部的资产负债表及相关财务指标进行分析。

2.1 职业足球俱乐部资产负债表的特点

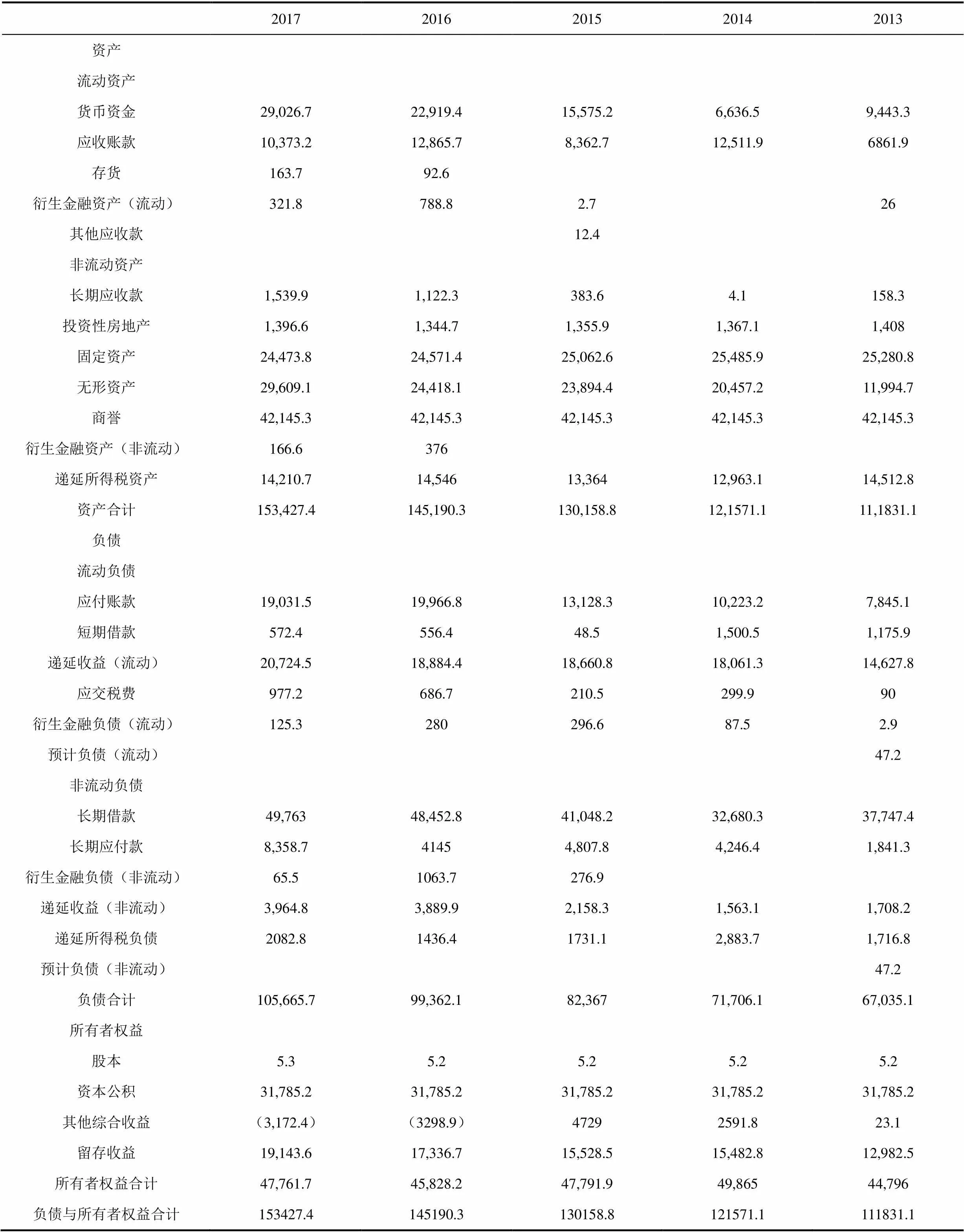

随着职业足球的快速发展,职业足球俱乐部的资产、负债及所有者权益无论其规模还是结构都在不断发生变化,从曼联的资产负债表就可以看出其变化趋势。曼联的总资产从2013年的11,1831.1万英镑上升到2017年的15,3427.4万英镑,总资产的增幅达到了37.2%。

自1989年英格兰托特纳姆热刺俱乐部第一次把球员转会费资本化处理以来,球员转会费在职业足球俱乐部资产负债表上已经被确认为一项无形资产[6]。随着职业球员身价的上涨,各职业足球俱乐部的转会费支出也越来越大,其无形资产在总资产的比重也随之提高。以曼联为例,2017年曼联的无形资产达到29,609.1万英镑,占总资产的比例将近20%,然而2013年其无形资产占总资产的比重仅为10.7%。

由于职业足球在欧美发展较早,很多职业足球俱乐部拥有自己的球场,这一点不同于中国的职业足球俱乐部。以曼联为例,由于拥有老特拉福德球场和训练基地,其固定资产在2017年达到24,473.8万英镑,占总资产的比例接近16%。

由于格雷泽家族举债收购曼联,对曼联的资产负债表产生了两个方面的影响,一是形成了一项42,145.3万英镑的商誉,同时也产生了一项巨大的长期借款。截止到2017年6月30日,曼联的长期借款金额为49,763万英镑,占其总负债的比例高达47%。除此之外,由于买入球员较多,产生的应付账款和长期应付款也有2个多亿英镑。

由于曼联是上市公司,溢价发行股票,因此,所有者权益中,资本公积金额较大。除此之外,2017年留存收益同2013年相比,增长了47.5%,达到19,143.6万英镑,这为曼联给股东分配利润和发放股利提供了条件。

表4 曼联足球俱乐部资产负债表 单位:万英镑

(数据来源:曼联2013年—2017年公司年报)

2.2 偿债能力分析

偿债能力是指企业用其资产偿还长期债务与短期债务的能力,企业有无支付现金的能力和偿还债务能力,是企业能否健康生存与发展的关键。由于职业足球俱乐部经营上的特点,本文选择了体现短期偿债能力的流动比率和现金比率,以及体现长期偿债能力的资产负债率作为偿债能力分析的指标[7]。以下以曼联为例来分析职业足球俱乐部的偿债能力。

表5 曼联2013-2014年偿债能力指标 单位:百分比

(数据来源:根据曼联2013年—2017年公司年报整理)

从曼联2013-2017年短期偿债能力指标来看,其流动比率均小于1,这说明曼联的短期偿债能力较差,但同时也可以看出曼联的流动比率在不断上升,曼联的短期偿债能力正在改善。曼联的现金比率在2017年达到了0.7,远远高于一般认为的0.2的水平,这说明曼联具有用现金去偿还部分流动负债的能力。曼联的资产负债率自2013年以来,一直处在上升趋势。2017年资产负债率已经达到了68.9%,其长期偿债能力在不断减弱,俱乐部的财务风险在逐年上升。

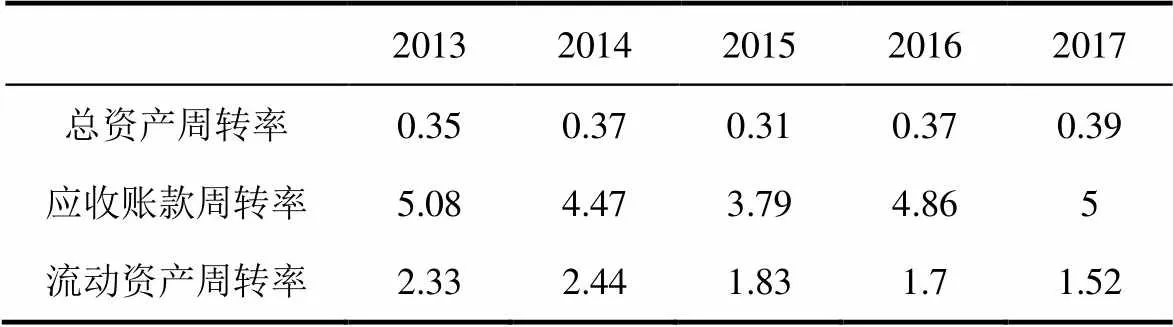

2.3 营运能力分析

营运能力是指企业的经营运行能力,即企业运用各项资产以赚取利润的能力。结合职业足球俱乐部的特点,本文选择了应收账款周转率、流动资产周转率和总资产周转率作为营运能力的分析指标。下面以曼联为例对职业足球俱乐部营运能力进行分析。

表6 曼联营运能力指标 单位:次数

(数据来源:根据曼联2013年—2017年公司年报整理)

从表6可以看出,曼联的总资产周转率比较低,说明利用全部资产进行经营的效率较低,主要原因是在曼联的资产中,有一项多达4亿多英镑的商誉,拖累了总资产周转率。应收账款周转率除了2015年低至3.79次以外,其他年份都接近5次左右。一般来说,应收账款周转率越高越好,说明公司收账速度快,资产流动性强,坏账也会减少。流动资产周转率从2014年开始在不断降低,到2017年,只有1.52次。流动资产周转率反映了企业流动资产利用的效率,也反映了运用流动资产获利的能力,企业应该减少应收账款等流动资产,同时提高收入,降低成本来提高流动资产周转率。

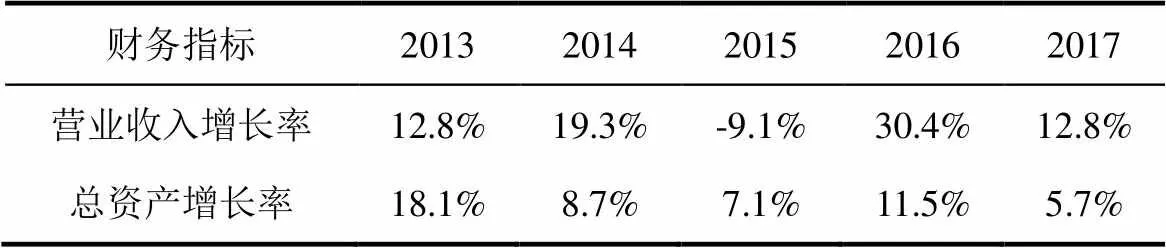

2.4 发展能力分析

发展能力通常是指企业未来生产经营活动的发展趋势和发展潜能。主要财务指标有总资产增长率、主营业务收入增长率和净利润增长率来表示。对于职业足球俱乐部而言,由于净利润普遍不高,因此,净利润增长率可能不是发展能力的一个好指标,营业收入增长率和总资产增长率也许更为适合。

表7 曼联发展能力指标 单位:百分比

(数据来源:根据曼联2013年—2017年公司年报整理)

营业收入增长率主要反映企业营业收入规模的扩张情况,进而能反映企业未来的发展前景。曼联的营业收入增长率,除了2015年以外,其他年份都保持两位数的增长。随着英超转播收入和商业开发收入的持续增长,如果曼联能维持其良好的竞技成绩,其营业收入增长率仍然值得期待。

总资产增长率反映了总资产的扩张速度。一般来说,企业往往通过各种渠道(如发行股票、配股、发行债券、贷款等)来扩张资本规模,从而进行更多的投资以期获得回报。曼联自2012年8月在美国上市发行股票快速扩张总资产以来,总资产增长率在最近的5年逐渐放缓。2017年,总资产增长率只有5.7%,其总资产增长率的贡献主要来源于留存收益,来自债务的总资产增长率大幅减少。较低的增长率虽然制约着俱乐部的快速发展,但同时也减少了过高的财务风险,使曼联的财务状况更加稳健,有利于曼联持续健康的发展。

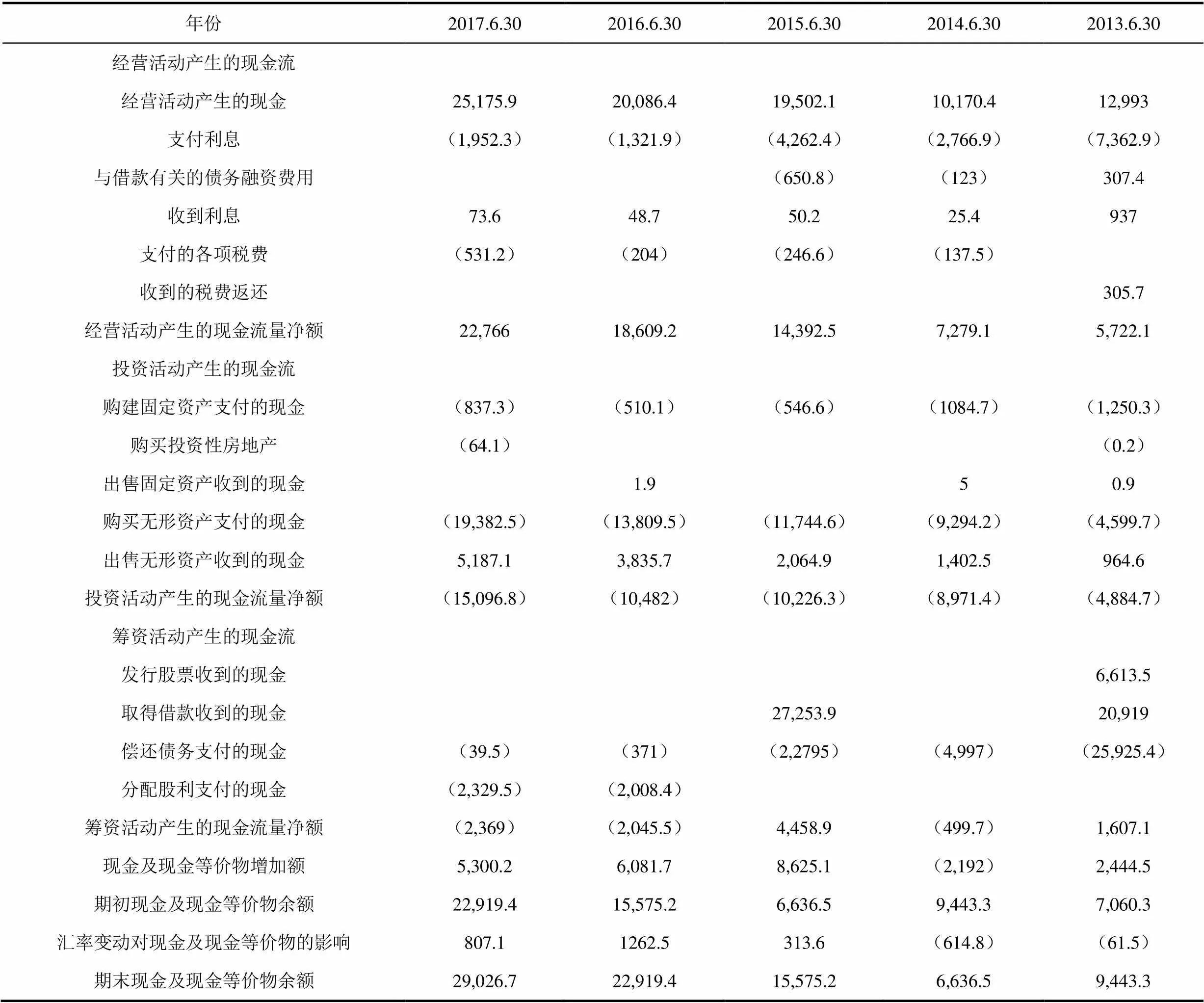

3 职业足球俱乐部现金流量表分析

现金流量表是综合反映企业在一定会计期间内有关现金及现金等价物的变动及其原因信息的报表,也反映会计期间的经营活动、投资活动和筹资活动的动态财务报表[8]。由于职业足球俱乐部经营模式的特殊性,其对现金流的要求也与一般企业有所差别。下面以曼联俱乐部现金流量表为例进行分析。

由于职业足球俱乐部经营上的特点,其经营活动的现金流主要来自门票销售、赞助商赞助和转播收入,这方面的收入现金流充足。2017年曼联经营活动的现金流为22,766万英镑,同2013年的5,722.1万经营活动现金流量净额相比,增长了17,043.9万英镑,增幅达到297.9%。由于职业足球俱乐部需要不断买入或卖出球员,因此,其投资活动的现金流流入和流出一般都比较大。对于志在夺冠的球队而言,投资活动的现金一般是净流出。而中小职业足球俱乐部通过出售球员无形资产获益,通常其投资活动现金流为净流出。2017年曼联投资活动现金流量为净流出15,096.8万英镑,比2013年投资活动现金流量流出净额4,884.7多出了1亿多英镑。随着曼联部经营活动流入的净现金流越来越大,最近两年,曼联不再需要通过新的债务来进行筹资了。因此,筹资活动的现金流主要是偿还借款本息和支付现金股利的净流出了。

表8 曼联足球俱乐部现金流量表 单位:万英镑

(资料来源:2013年—2017年曼联俱乐部年报)

4 结论与建议

4.1 结 论

通过对英超曼联职业足球俱乐部的利润表、资产负债表、现金流量表以及相应财务指标分析,发现现代职业足球俱乐部的收入主要来自商业收入、转播收入和比赛日收入,职业足球俱乐部的收入和其竞技成绩有很大的关系。比赛日收入所占比重越来越小,商业收入和转播收入所占比重越来越大,已经成为职业足球俱乐部最主要的收入。球员工资和球员无形资产摊销是职业足球俱乐部最主要的成本,每年占营业总收入的比例都超过了60%。尽管职业足球俱乐部的营收增长较快,但由于营业成本持续上升,职业足球俱乐部总体盈利能力较弱。

职业足球俱乐部资产负债率一般较高,短期偿债能力较一般,长期偿债能力取决于球员无形资产的变现能力。但由于自由加盟球员和青训球员的注册权,受会计准则的影响,没有计入无形资产,因此,基于财务报表分析的长期偿债能力指标,可能不能很好的揭示职业足球俱乐部的长期偿债能力。

职业足球俱乐部由于需要不断买进或卖出球员来构建球队,因此,其投资活动的净现金流较大。对于中小俱乐部来说,为了平衡俱乐部的财政,往往需要出售球员无形资产来获得收益,其投资活动净现金流通常为净流入。而对于志在取得优异竞技成绩的职业足球俱乐部而言,投资活动净现金流出会很大。由于比赛日收入、商业收入和转播收入通常采用预售的方式,职业足球俱乐部在控制好球员工资的情况下,其经营活动的现金流通常为净流入。大多数职业足球俱乐部采用股权方式筹资,或者大股东投资或者上市,由于盈利能力有限,职业足球俱乐部几乎不会分配股利。

4.2 建 议

为了改善职业足球俱乐部的盈利能力,职业足球俱乐部必须提高自己的竞技成绩,因为竞技成绩和创造收入的水平有关。但仅仅依靠职业足球俱乐部自身还是不够的,必须提高整个职业足球联赛的竞技水平和观赏水平,从而获得更多的转播收入以及商业赞助收入,才可能从根本上改善职业足球俱乐部的盈利能力。

由于球员工资和球员无形资产上涨,职业足球俱乐部的盈利能力持续变弱。作为职业足球的管理者,为了职业足球的健康发展,必须规范好球队资金来源方式,控制好来自于负债的资金规模。对于来源于大股东的资金投入,必须考察其资金来源的长期性和稳定性,避免因为没有持续的资金来源,造成职业足球俱乐部经营困难。

设定球员工资以及球员无形资产摊销成本占总营业收入之比的上线,通过控制该比例,从而压缩球队的成本支出,改善盈利能力,而不是仅仅控制球员薪水比例。据报道到2011赛季中超、中甲俱乐部要求一线球员薪水不能超过收入的75%,但是这个比例没有考虑到球员无形资产摊销所占的成本。因此,实施该政策,可能会限制球员的薪水,但是不能改善职业足球俱乐部的盈利能力。以曼联为例,2015年其球员薪水和球员无形资产摊销占营业总收入的比例达到了76.5%,当年曼联亏损了89.5万英镑[2]。中超、中甲规定的这个75%还不包括球员无形资产摊销成本,如果考虑这个成本的话,中超、中甲必然亏损。

职业足球俱乐部在加强球队的青训同时,国家会计政策的制定者要加快制定出更为合理的关于职业球员无形资产核算的会计政策,来规范好青训球员和自由转会球员无形资产的核算[9],从而不低估职业足球俱乐部的无形资产,改善其财务状况。

[1] 许 辉.我国足球产业发展现状及前景分析[J]. 经济研究导刊,2017(09):20.

[2] 曼联足球俱乐部2013-2017英文年报.[EB/OL]. 曼联官网http://ir.manutd.com/.

[3] 陈少华.《财务报表分析方法》[M].厦门:厦门大学出版社,2011:10~18.

[4] 谷 枫.上市公司曼联的足球生意[N].21世纪经济报道,2014-06-13(014).

[5] 黄世忠.财务报表分析:理论框架方法与案例[M].北京:中国财政经济出版社,2007,181~197.

[6] N. ROWBOTTOM. THE APPLICATION OF INTANGIBLE ASSET ACCOUNTING AND DISCRETIONARY POLICY CHOICES IN THE UK FOOTBALL INDUSTRY. British Accounting Review(2002)34, 335~355.

[7] 张书杰.上市公司偿债能力分析:以海信电器为例[J].财会月刊,2017(17):77.

[8] 李秉承,等.现金流量表分析指标体系研究[J].会计研究,2003(10):25.

[9] 潘佳琪.职业足球俱乐部球员人力资源的会计处理研究[D].北京:中国财政科学研究院,2015.

Professional Football Club Financial Statement Analysis——Take Manchester United Football Club as an Example

LIU Fuxiang

Accounting School of Beijing Institute of Economics and Management, Beijing, 100102, China.

The analysis of the financial statements of the Premier League professional football club was conducted using the method of documentation and analysis of financial statements with the Manchester United Club as an example. Research shows that the income of the Premier League professional football club mainly comes from commercial income, broadcast income, and competition day income. The cost mainly includes player's salary and amortization of player's intangible assets. The Premier League professional football club has limited profitability and is subject to its athletic performance. The proportion of intangible assets of players in total assets is getting higher and higher, the club’s short-term solvency is better, and long-term solvency is affected by the accounting confirmation of players’ intangible assets. As professional football clubs earn more income in advance, their cash flow from operating activities is more abundant. The cash flow of investment activities and financing activities depends on the positioning of professional football clubs in league performance.

Professional football; Financial statements; Financial analysis; Financial indicators

G80-32

A

1007―6891(2018)06―0023―06

10.13932/j.cnki.sctykx.2018.06.07

2018-06-26

2018-07-31