农村居民和城镇居民相比谁更易受到信贷约束⋆

——基于chip数据的实证研究

2018-12-10吴东立

◎肖 彬 吴东立

一、引言

国内外学者的研究都表明,随着各国金融机构的发展,全世界依然有大部分的人口被排除在主流金融服务之外,信贷约束现象在世界范围内以不尽相同的方式演变着,但是结果往往都影响各国居民收入水平的提升,进而导致贫困率的提高。长久以来,缘于二元经济结构的不利影响,中国农村金融市场一直都欠发达,源于上世纪中期中国实行的“工业化和城市化发展战略”,国家在农村地区长期实行金融管制限制民间金融市场自由发展,正规金融机构直接或间接转移着农村的金融资产和货币盈余,直接导致农村金融资源匮乏,进而制约了农户生产增收和生活消费。所以,信贷约束导致的流动性缺陷,很大程度上阻碍了中国农村经济发展。那么农户信贷约束现状是否要比城镇居民信贷约束更为严重?由此影响农户和城镇居民信贷约束的因素是什么?本文试图对这两个问题给出定量的回答。

二、理论分析

(一)需求可识别分析

对于进行决策的经济主体来讲,在日常生活中的决策往往面临二元选择的情形。在农村和城镇两类金融市场的信贷关系中农户、城镇居民作为资金需求方都面临着二元选择的问题,即农户或城镇居民为了平滑消费或扩大生产等情形下决定是否借款(0或1),而资金供给方根据对农户或城镇居民风险信用评估后决定发放贷款产生决策(0或1)。本文首先分析在信贷市场需求()和供应()的潜变量(表示利润等,且一般很难观测),假设潜变量方程由以下式子表示:

(二)信贷约束程度分析

信贷市场上的资金需求方根据(2)式决定是否进行借贷行为即;如果,那么可以看出农户或城镇居民没有资金借贷需求,进而不存在信贷约束的动因。如果,那么资金供给方会根据借款需求行为根据(3)式决定是否发放贷款,如果,那么代表农户或城镇居民一定会受到信贷约束,但是当时,代表其没有受到信贷约束。但是更要进一步考察借贷者受到信贷约束的程度即受到部分信贷约束还是信贷资金完全被满足。因此本文将通过有序的probit模型进一步准确的描述农户和城镇居民在受到信贷约束时的不同程度的资金满足程度。

(三)提出假说

正规金融机构和非正规金融机构只有通过着重考察城乡居民的个人特征和家庭特征,才能更好的进行居民信用水平的判别,根据以上分析可以得到以下假设:

假说一,居民的年龄因素、居民的受教育水平、居民的党员身份都对信贷约束程度具有影响。随年龄的增加,信贷约束越严重;居民受教育水平的越低,信贷约束越严重;居民党员身份对于信贷约束具有正向影响。

假说二,居民的家庭收入水平、家庭负担系数、家庭金融资产比例对信贷约束程度也有影响。随着城乡居民的收入水平越高,受到信贷约束程度越低;家庭负担系数越小,受到信贷约束程度越低;家庭金融资产比例越低,受到信贷约束程度越低。

假说三,城镇居民在整体上的信贷约束情况要好于农村居民的信贷约束情况,并且农村居民面临的约束条件要更多。

三、实证分析

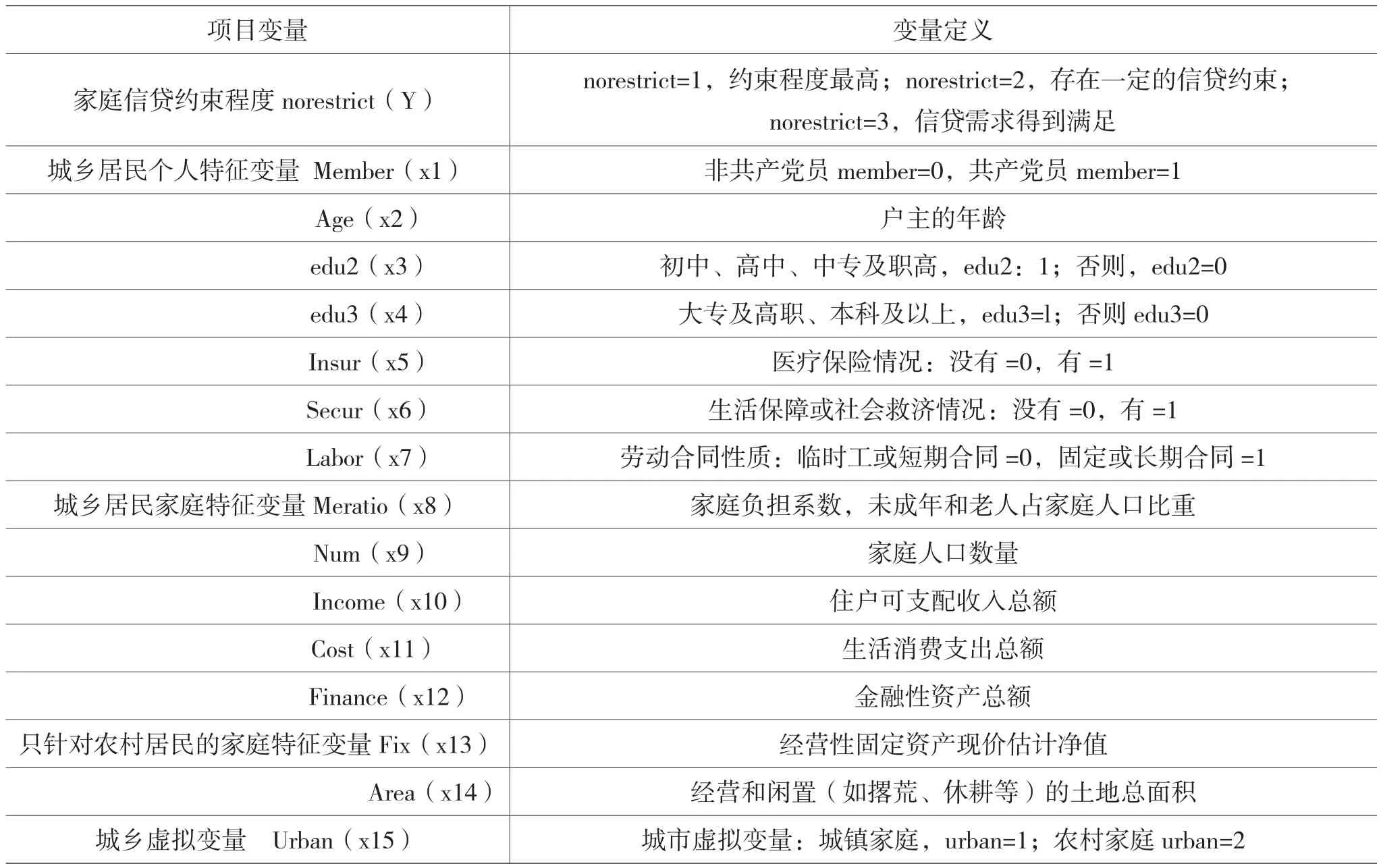

(一)变量设定

在个人特征方面,本文主要选取了户主的年龄、受教育程度、党员身份等可能影响其信贷状况的因素。在家庭特征方面,本文主要选取了住户可支配收入额、生活支出总额、家庭负担系数等基本指标。此外,由于城市和农村经济发展程度不同,这些因素对信贷约束状况的影响也有所不同。

表1 变量设定

(二)模型建立

基于上文的城乡居民信贷状况判断结果,接下来将利用统计量来测度城乡居民的信贷约束,所用模型为ordered probit模型。首先根据贷款需求被满足程度进行分类。对于有借款需求的家庭,有1 个或以上的借贷申请或要求被拒绝的家庭面临的信贷约束程度最高,norestrict=1;所有借贷申请或要求都被接受,但有 1 个或以上的借贷申请或要求所得到贷款/借款额比申请额要少的家庭,面临着一定的信贷约束,norestrict=2;而所有借贷申请或要求都被足额满足的家庭视为信贷需求得到满足,norestrict=3。针对这种次序结果,其条件概率可以通过这种形式表示,即

通过以上方法检验筛选出以下几个主要影响因素,但是由于影响城乡家庭信贷约束程度的因素有很多,为了更全面具体的反映共性与差异,从众多因素中主要选取了个体(户主)特征和家庭特征等基本方面的指标。

(三)实证结果

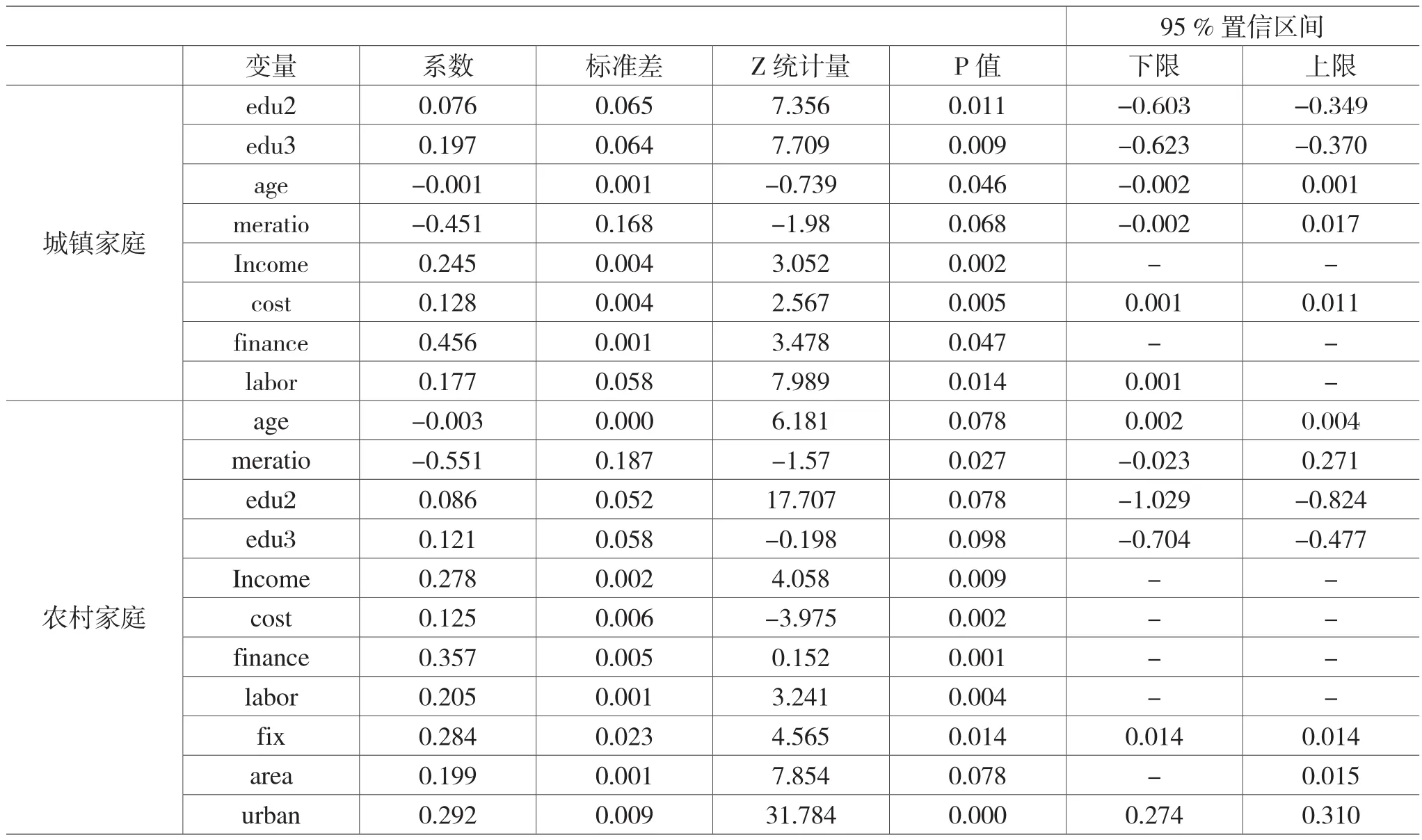

本文首先进行了多重共线性检验,VIF=1.4,故无多重共线性。从模型回归分析的拟合优度来看,R2值为0.92,代表结果可信度高。Probit模型回归结果分析如下:

首先,户主年龄因素:可以看到城乡居民户主年龄变量的系数显著为负,说明年龄对于影响信贷需求呈负向,而此种情况在农村家庭中更为普遍,代表农村家庭的信贷约束程度受年龄影响显著,年龄越大的家庭面临的信贷约束程度越高,因此验证假设一。

表2 城乡居民信贷约束影响因素对比分析

其次,家庭负担系数:可以看出家庭负担系数对城乡家庭的信贷可得性的影响显著为负,家庭负担越重的家庭对其信贷约束的影响越高,虽然在城镇和农村家庭中都呈现此状况,但是农村家庭更为显著,因此验证假设二。

最后,从地区差异来看,城市变量的系数显著为正,农村家庭面临的信贷约束程度要高于城镇家庭,这可能与农村居民的借贷需求强烈有关,因此验证假设三。

四、结论与讨论

本文利用中国家庭收入调查2013年发布的调查数据,构建有序probit模型和检验了影响城乡家庭信贷约束程度和影响信贷可得性的相关因素,主要回答了两个问题:

城镇居民在整体上抵抗信贷风险的能力要高于农村居民且受到的信贷约束程度要低于农村居民。对于受教育程度不同、家庭负担系数不同与家庭收入水平不同的城镇居民和农村居民来讲,提高受教育程度与家庭收入水平都会降低受到信贷约束的程度。尤其是对于农村居民来讲,其土地与经营性固定资产都对信贷约束的效果呈现正向的影响,代表具有更多的土地与经营性固定资产对于获得信贷支持有一定的帮助。

基于上述结论,本文做如下讨论:要改善我国城乡家庭面临的信贷约束现状,应该从点及面、从地方到中央、从农村到城镇,由政府部门和监管机构从国家金融发展战略的高度出发,以改善农村基础设施建设、增强农村金融机构服务水平、降低城乡收入贫富差距作为基础,加大对弱势家庭部门信贷的政策引导与扶持,通过构建新经济形势下开放、有序、一体的多元化金融体系,全面适应相对分散、规模偏小、收入偏低的农村家庭金融需求,缩小与城镇家庭金融扶持力度的差距,才是根本所在。