中央和地方环保事权与支出责任匹配研究

2018-12-05李淼焱

●李淼焱

我国公共财政的主要功能是提供公共品。环境因为其外部性而成为一种特殊的公共品。环境财政包括收入和支出两部分,其中环境支出体现财政职能并实现财政目标,因而占据核心地位。中央和地方提供公共品支出责任的划分是否科学会直接影响国家治理的成效,同时也会影响政府执行自身职能的科学性。笔者以环境支出效率为例,探讨地方支出责任与地方政府支出效率之间的关系,为地方事权与支出责任的匹配提供相应的优化建议。

一、中央与地方环境保护职能的分工

根据新《环境保护法》的规定,中央和地方的环境保护职责如下:国务院环境保护部门对全国环境保护工作实施统一监督管理。国务院环保主管部门制定国家环境质量标准和国家污染物排放标准。国家环保部门同意发放国家环境质量、重点污染源监测信息和其他重大环境信息。地方环境保护主管部门对本行政区环境保护工作实施统一监督管理。地方制定国家环境质量标准,对污染排放物中未作规定的项目,制定地方环境质量标准和污染物排放标准。省级以上环保部门定期发布环境状况公报。地方政府有责任监督管理环境保护,处置突发事件,公开环保方面的信息,并且有责任将企事业单位环境违法信息计入社会诚信档案,并向社会公布。地方政府的环保责任需要相应的财力匹配,支出责任与环境投入之间联系密切。

笔者观察中央和地方支出的增长情况以及各自历年在环境保护方面的投入占比情况,试图用计量方法分析中央和地方财政分权情况下,支出责任的划分合理性,并找到两者的最优点。

二、我国中央和地方政府的环境支出现状

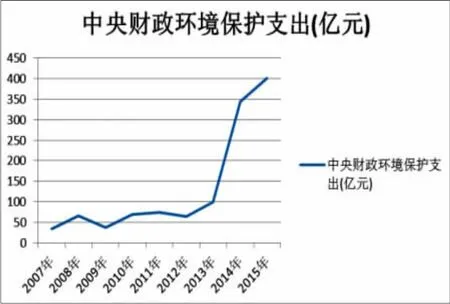

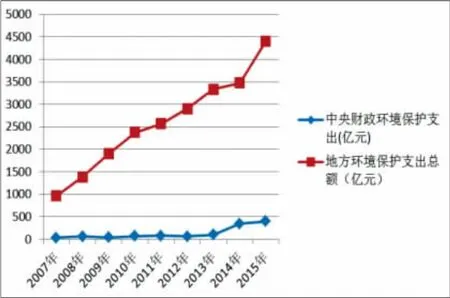

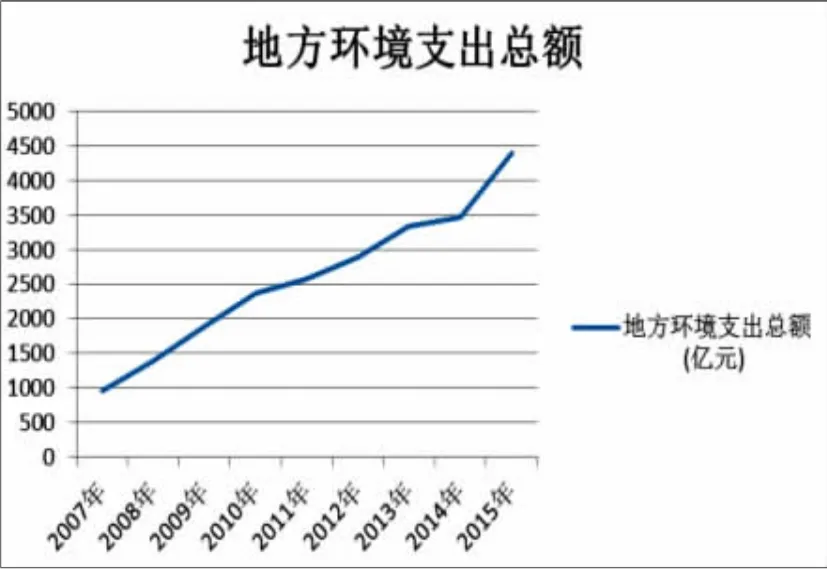

我国财政支出中,中央和地方对环境保护的支出总量都有所增加。中央财政环境保护支出如图1所示,2013-2015年中央财政环境保护支出增长迅速,2013年突破 100亿元,2014年增至 344.74亿元,2015年达到历史最高400.41亿元,是2007年34.59亿元的11.6倍。比较地方环境支出总额,如图2所示,地方环境支出的总体趋势增长,2013年达3334.89亿元,2014年达3470.91亿元,2015年达到历史最高的4402.48亿元,是2007年961.24亿元的4.58倍。再比较两者的变化,如图3所示,尽管中央环保支出的增长幅度大,但由于其基数小,环保支出的增长总量并没有地方大。

比较中央和地方环境支出占比,从2007到2013年,地方环境保护支出一直在90%以上;地方环境保护支出从2008年的98%降到2015年92%,中央环境保护支出的比例从2007年的3.6%增至2015年的9%。观察图4,可以看到2013年开始,中央环保支出占比加强,地方环保支出占比降低;2013年中央环保支出占比达3%,地方环保支出达97%;到2015年中央环保支出增长至9%,地方环保支出减少至91%。从中央和地方分担环境责任的角度看,这意味着中央的支出责任比地方的支出责任更重一些。中央和地方在环保责任上都有所加重,地方政府在资金投入上数量更大。现在的问题是,在中央和地方的支出责任都加重的情况下,环保资金的使用效率是否有所提高,这才能说明中央和地方的责任是否合理。应关注的问题一是中央和地方在环保投入增加的情况下,其资金使用效率是否提高;二是在什么情况下,中央和地方的支出责任划分是最优的。因而笔者试图用DEA模型监测历年地方政府的支出效率,分析中央和地方的支出责任划分对地方财政提供环境保护的公共品是否有促进作用。

图1 历年中央财政环境保护支出

图3 历年中央和地方环境保护支出总量对比

图2 历年地方财政环境保护支出

图4 历年中央和地方环境支出占比

三、环境支出文献回顾及指标选择

(一)环境支出文献回顾

现有环境支出的文献主要采用DEA方法对环境治理效率或者环境支出效率进行分析。潘孝珍(2013)用DEA方法测算地方环境保障支出效率,发现财政分权与环境支出负相关,我国大部分省财政环境保护支出效率低。郭平等(2014)从中国财政分权特点出发,运用省级面板数据,实证分析了财政分权度对政府工业污染投资额具有负效应。官永彬(2015)用DEA非参数测度省级地方政府环境保护的支出效率,研究发现西部地区环境的支出效率低于东中部地区,各省的财政能力、管理制度和技术水平不同,其改进模式也不同;刘丽波(2016)根据政府统计设置指标,计算治理环境投入的财力物力要素和产出效益,衡量不同区域环境治理的投资效率,结果发现我国环境治理总体投入不足,地区投资结构有改进空间。以上文献从财政分权和指标设置两方面,运用DEA模型对地方环境保护支出效率进行测评,本文拟借用以上文章的基本思路,设置中央和地方的环保支出财政分权指标,测评地方政府在环境保护设备投入中的支出效率。

(二)环境支出评价方法和模型选取

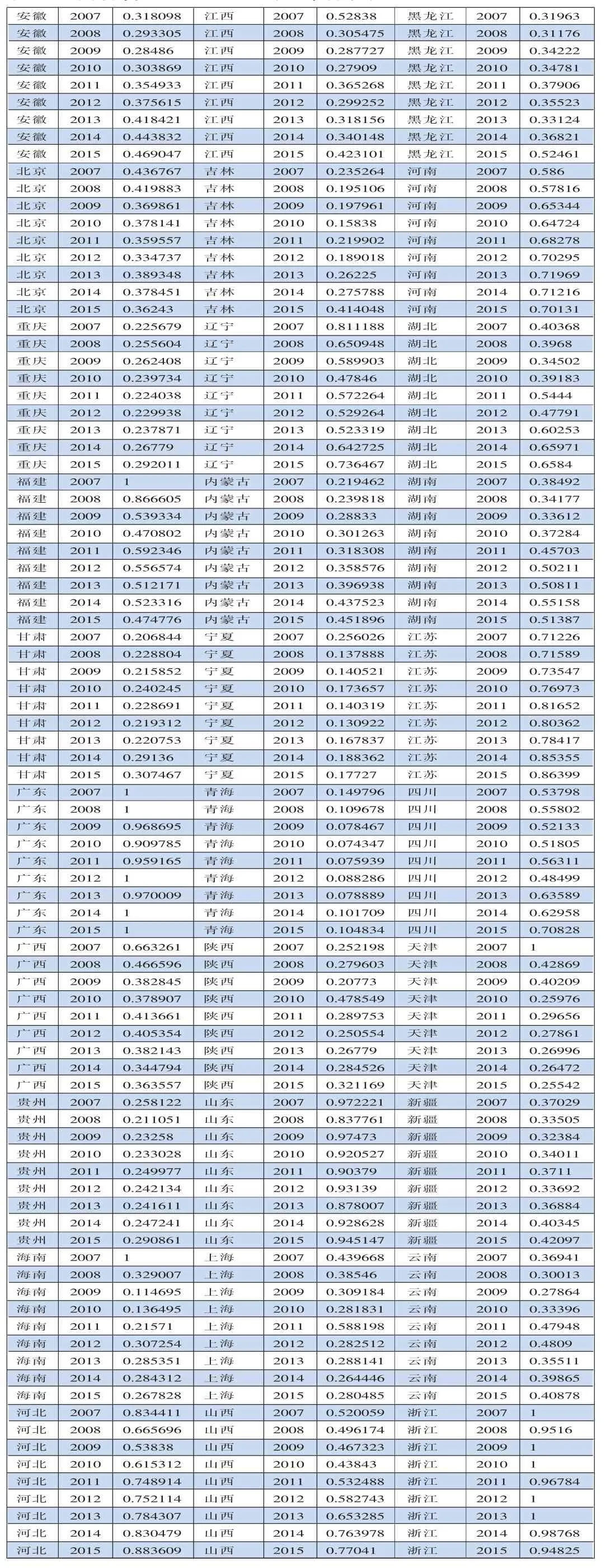

测定治理环境污染的评价方法一般采用投入—产出指标,用数据包络分析法建立多指标输入输出之间同类决策单元的效率评价体系。DEA(Data Envelopment Analysis)在系统工程、决策分析、经济管理和产业绩效评价方面都作为重要分析工具和研究手段,完全适用于评估,因此本文使用DEA建构环境支出效率评价模型。本文采用的指标分为投入和产出两个方面,所有数据来源于国家统计局网站和历年 《中国环境统计年鉴》。投入指标是2007-2015年30个省级环境保护支出总额,支出指标包括废气、废水和固体治理三类。由于 《中国环境统计年鉴》统计口径发生变化,笔者只能用废气治理设施数(套)、废水治理设施数 (套)和无害化处理厂(座)三个指标数据来计算。笔者认为,如果地方政府在废水、废气和固体废物处理机械设备上投入比较多,假定其设备运转的时间一样,那么可以计算出财政资金投入到设备上的资金使用效率。笔者计算出各省2007-2015年的环境保护投入—产出效率,如表1所示,发现各省环境保护的投入—产出效率呈现不同的发展趋势。环保投入—产出效率不断提升的省(市)有:安徽、黑龙江、重庆、内蒙古、甘肃、江苏、广东、河北;投入—产出不断下降的省(市)有:北京、福建、天津、海南、上海;投入—产出效率先升后降的省份有:河南、宁夏、广西、陕西、云南;投入—产出效率先降后升的有:江西、吉林、辽宁、湖北、湖南、青海、四川、贵州、山东、新疆、浙江、山西。从以上环境保护支出效率的变化趋势看,各地环保设备支出变化趋势各不相同。这其中的原因可能是各地的污染情况不同,地方政府对环保设备的需求情况不一样。但是表1可看到地方财政资金在环保设备投资上的总体效率不高。除了广东省保持在0.9到1之间外,其他各省的资金使用效率非常低。比如宁夏基本上保持在0.15左右,海南则从2007年的1跌至2015年的0.26,青海甚至在0.1左右徘徊。以上数据说明,我国地方政府环境保护支出效率比较低,有很大的改进空间,地方政府以质量为导向的资金使用机制没有建立起来,导致资金使用效率低下。

表1 全国各省份环保投入—产出效率表

四、政府在环境支出中存在的问题

绿色发展是贯穿我国经济发展的主线,党的十九大报告中提出建设美丽中国的理念,并且实行严格的生态环境保护制度,力求提高生产发展方式、生活方式和生态环保的质量,为全球生态安全作贡献,但是环保投入和环保资金使用上仍然效率不高。具体分析,财政支出在环境保护方面存在如下问题:

第一,我国环境保护方面资金投入总量及其与GDP占比均下降。从2011年开始,我国在环境保护上的投资总额总体上先增长后下降。数据显示,2015年我国环境污染治理投资总额达8806.3亿元,比2014年下降8.03%。

第二,环境基础设施的建设投资占比小幅度下降。2015年城市环境基础设施建设投资达4946.8亿元,占环境污染治理投资总额的56.2%;工业污染源治理投资额达773.7亿元,占环境污染治理投资总额的8.8%。

第三,污染治理设施的运行费用上涨。2015年我国治理污染设施的运行费用达到3282.7亿元,比2014年污染设施治理运行费用增加8.5%。全国的工业废气治理设施运行费用达到1866亿元,占污染设施运行总费用的56.8%;而废水治理设施运行费用占污染治理设施运行总费用的35.4%,达到1162.7亿元。

以上问题说明我国政府在环境保护方面仍需要投入更多资金,同时也需要提高资金使用效率。

五、财政分权下对地方环境支出资金使用的效率分析

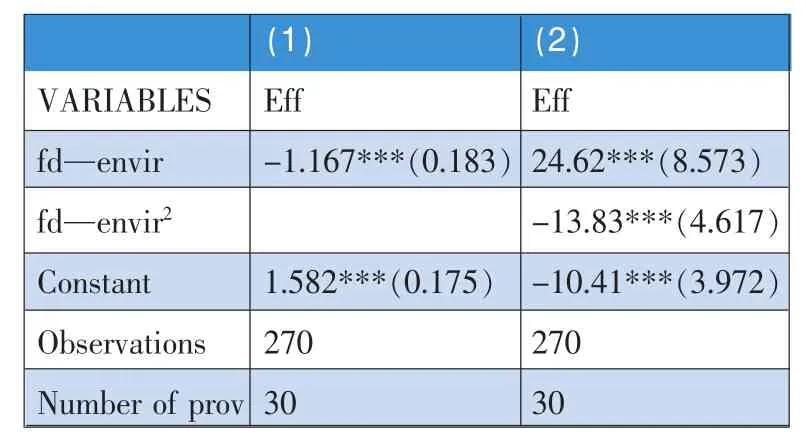

中国现有国情下,中央和地方环境保护的事权和支出责任匹配不够,有可能导致地方政府的资金使用效率损失。其逻辑是,地方承担的环境支出责任在中央政府监控乏力的情况下,地方政府没有动力主动提高财政资金的使用效率,因此地方政府环保资金占用率越高,其支出责任越大,资金使用效率反而越低。笔者预测,地方政府的支出责任与其资金使用效率成负相关关系。笔者借鉴前人文献中财政分权的基本思路,设置中央和地方的环境支出分权效率指标fd-envir为解释变量,用Eff表示地方政府环境保护效率的被解释变量,建立如下计量模型:Eff=α+βfd-envir。 其中被解释变量Eff是上文计算出的各省环境保护支出效率。核心解释变量fd-envir表示地方环保财政支出责任占比,fd-envir=地方环保人均支出/(中央环保人均支出+地方环保人均支出)。该模型主要说明支出责任的划分范围与地方支出效率之间的关系。笔者直觉上认为地方政府支出占比越大越不关心资金的使用效率,预计β符号为负。被解释变量Eff的数来源于表1,地方环保人均支出和中央环保人均支出数据均来源于国家统计局网站。笔者用stata2.0软件采取OLS方法对模型进行线性回归。结果如表2所示:

表2 央地环保支出分权对地方环保支出效率的回归分析

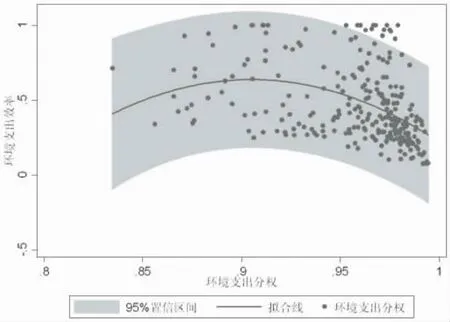

笔者做了两次模型回归,结果显示在不考虑二次项的情况下,模型(1)地方环境支出分权系数为负,并且在0.01显著水平上显著,证实了笔者的观点。模型(1)的经济学含义是,地方政府环境保护的支出分权与地方政府支出效率成反比,地方政府人均环境保护支出占比越大,越不利于地方资金效率的使用。也就是说,在环境保护支出责任划分上,地方政府的支出责任越大越不利于地方环境支出效率的提高。中央对地方环境保护资金支出的管理和绩效考核仍需要改进。证实了该想法后,笔者认为中央不可能担负所有的环境支出责任,因为环境保护的落实仍然由地方政府实施,所以中央和地方在环境支出的划分上不可能完全由中央全部承担。但是中央和地方支出责任划分的比例最优点是哪里呢?模型(2)进行二次回归,设定地方环境支出分权的平方作为解释变量(平方的含义是分权程度进一步提高),被解释变量仍然是地方环境支出效率。结果如表2模型(2)所示,其散点图如图5所示。模型(2)系数为负,说明提高地方环境保护支出分权与地方环境保护的支出效率有倒U型关系。其经济含义是,随着分权程度提高,环保支出效率先升后降,存在一个环境支出分权的最优点。也就是说,中央和地方在支出责任的划分方面,当分权程度比较低时,提高分权有助于促进效率提高。当分权程度比较高时,再提高分权会降低效率。

图5 地方政府支出分权提高与支出效率相关性

六、地方政府环境支出相关结论及政策建议

(一)相关结论及原因分析

以上DEA计量模型的研究表明,我国地方之间的环境保护支出效率差别比较大,在环保设备支出效率方面,浙江和广东的支出效率最高,宁夏、甘肃和青海的环保设备支出效率全国最低。这也印证了甘肃2015年环保锑污染和沙漠污染的事件。为了说明导致地方环境保护支出效率低的原因,笔者建构模型,发现地方政府的支出效率与其财政支出占比呈负相关,说明中央和地方在资金分配使用上,不仅要注意事权的划分,更要注意事权与支出责任的匹配。

笔者认为出现以上情况的主要原因是:地方作为资金使用方,在缺乏中央监管的情况下,没有动力提高资金的使用效率,更多注意力放在对资金的争取之上。因此在事权划分正确的前提下,中央和地方支出责任的划分对资源配置效率起到实质性作用。更重要的政策含义是,应辩证地看待中央和地方支出责任的划分,寻求中央和地方合作及责任分配的最佳划分点。在中央和地方支出分权不充分的情况下,提高支出分权程度有助于提高地方资金的使用效率;当中央和地方支出分权已经很充分,到达最优值之后,继续提高支出分权会降低资金使用效率。

(二)政策建议

据此,笔者提出以下政策建议:

第一,中央和地方的支出责任划分应该在现有数据的支撑之下进行测算,以此引导地方政府行为转变。中国现阶段地方事权与支出责任不匹配的现象在各地区之间的情况各异。事权划分的合理性无法用定量的数据来测度,财力划拨找不到对应的定量指标,就无法科学判定事权与支出责任匹配的程度。地方政府普遍反映其支出责任多,忽略了资金使用效率的提高,这不利于财政资金的科学管理使用。环境保护应该以效率为主,兼顾公平。环境保护执行最好的行政级别,其资金的配备应该更多。这样能够激励地方政府的环保积极性,引导地方政府行为从争取财政资金,转变到用好每一分钱,做好每一件事上。

第二,确定地方环境监控指标,将环境保护和地方经济发展联系起来考虑。自然环境资源存在可持续风险,我国正面临环境污染威胁、资源约束趋紧的严峻形势,党中央屡次强调地方政府必须树立尊重自然、顺应自然、保护自然的生态文明理念,走可持续发展道路。为了减少地方政府追求GDP造成的生态风险,地方政府应该制定绿色GDP产能能耗控制评价体系和地方政府在环境保护支出方面的绩效评价指标。绿色产能能耗控制评价指标包括单位GDP的能耗、水耗、电耗、建设用地以及单位规模工业增加值能耗、工业三废排放量占地方GDP比重等。地方政府环境保护支出绩效评价指标应包括环境保护费用占地方支出的比重、城市空气质量良好天数达标率、城市绿化覆盖率等正向指标作为地方政府的支出绩效考评标准。

第三,根据各地的实际情况,进一步细化省、市、县具体划分地方政府承担环境保护的职责。设立中央环境监测与地方环保资金拨付相结合的绩效考评方案,以地方政府环境保护的绩效来确定中央对地方的环境保护支出数量。省级政府既有责任提供环保技术支持和指导,也有责任监测县、乡级政府环保的实际情况,并及时向中央反馈环保情况。县、乡级政府为了防止环境保护的外溢性,有必要与周边政府达成环境外溢性的解决方案。出现损害环境的情况时,由省级政府出面协调,与周边地区基层政府进行赔偿责任及相关金额的协商。如果省级层面无法协调则上报中央政府进一步协调。

第四,中央设置转移支付基金,辅助地方政府共同提供环保公共品。地方政府特别是基层政府经常抱怨支出责任下移,地方政府承担环保等公共品的支出太多,中央对地方的转移支付不够。环保公共品的特殊性在于,中央和地方政府共同承担。由于外部性问题的存在,地方政府在环境净化和维护以及环境污染的处置具体操作层面上付出更多的实际行动。中央作为环境保护的总体监控者,依靠高科技对地方政府环境保护的情况进行监测,也需要配备相应的人力和物力,但其支出因为任务相对单一而相对稳定。地方政府则在处置突发的环境污染问题方面存在更多支出的不确定性。由此,地方政府的环境保护费用可能会存在短时期的不足。现在的问题在于,对于长期的环境保护问题,有的地方政府支出明显不足;而有的地方基本持平,有的地方则略显富裕。一方面确实存在资金不到位,另一方面则由于地方官员对环保执行力的差异,这就从支出效率上体现出地区的差异。因此,在处理中央和地方环保事权的划分时,要首先确定现有环保责任的履行情况,基于环保资金的使用效率,中央设立相应的环保转移支付资金,以确保环保事权执行到位。可以考虑用环保专项转移支付基金处理地方政府环境保护外溢性的突发状况,用一般性转移支付资金处理地区间环保资金缺口的问题。只有分清这两种情况,才能有效解决环保事权与支出责任匹配的问题。

综上所述,中央和地方作为环境保护的主体,应该在职权划分清晰的前提下,根据具体情况,动态调整事权划分和资金匹配的情况。中央负责对地方政府的监管;省级地方政府职责在于协调省际间环境污染外溢性,监督省级以下行政机构的环境保护情况,并及时将信息汇总至中央。中央和地方事权划分根据具体情况具体分析,以科学评定和指标体系为依据,找到中央地方事权划分的最优点。■