“逆向转移”还是“正向调节”:社会保障的收入再分配效应※

2018-12-03吕承超王志阁

吕承超 王志阁

内容提要:该文利用2001-2015年省际数据,构建UL模型测度了社会保障的收入再分配效应,并对其进行分解,进而比较个人所得税与社会保障的收入再分配效应。结果表明:中国社会保障和居民收入得到了飞速发展,社会保障是调节居民收入再分配的重要工具。从整体来看,社会保障的收入再分配效应分别呈现“逆向转移”(2001-2013年)和“正向调节”(2014-2015年)作用,边际效应具有递减规律。城镇社会保障和农村社会保障对收入再分配分别呈现“正向调节”和“逆向转移”作用。对比个人所得税的收入再分配效应,社会保障的收入再分配效应在2010-2011年、2014-2015年期间更明显。

一、 引言及文献综述

十九大报告明确指出“中国特色社会主义进入新时代,我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾”,“城乡区域发展和收入分配差距依然较大”。改革开放后,城乡收入差距仍然较大,一定程度上制约了人民生活水平的提高。为此,解决收入分配差距问题已经成为当前社会急需解决的重大问题,需要发挥收入再分配机制的调节作用。

社会保障作为保障人民生活的一项重要制度,其制度设计要以缩小收入差距、调节收入分配为基本前提。那么,我国现行社会保障制度是否发挥了调节收入分配的作用呢?社会保障的收入再分配效应又如何呢?这一问题已经成为学术界广泛关注的重大问题。

当前,关于社会保障的收入再分配效应研究文献较少,得到的研究结论也不尽相同。部分学者认为社会保障对收入再分配具有“正向调节”作用。社会保障制度可以促进收入再分配更加公平(Glenn,1968)。Lixin和Sato(2013)发现,中国城镇社会保障增加了低收入群体和老年群体的收入,降低了相对贫困率。更多的研究集中在社会保险领域。社会保险是调节收入分配的重要手段,总体上起到了收入再分配的作用,但也出现了扩大收入差距的因素(王延中等,2016)。中国实施的新型农村养老保险制度具有明显的收入再分配效应(贾洪波,2014)。

然而,有些学者得到了相反的研究结论。社会保障体系对特殊群体的收入再分配会造成较大影响(Danziger,1977)。中国的城镇社会保险制度的收入再分配效应要大于农村地区,新型农村合作医疗促使了农村基尼系数的下降,其“捆绑式缴费”政策产生了逆向的收入再分配效应(王翠琴和薛惠元,2012)。

综上所述,现有研究对社会保障收入再分配效应仍存分歧。现有研究缺乏从全国角度的宏观实证研究,且未有文献横向比较税收与社会保障的收入再分配效应。为此,本文在论述社会保障的收入再分配机制的基础上,采用2001-2015年省际数据,构建UL模型,测度社会保障的收入再分配效应,并对其进行分解,对个人所得税与社会保障的收入再分配效应进行比较分析。本文将丰富并扩展社会保障的收入再分配效应相关研究,为政府制定社会保障政策提供决策参考。

二、 社会保障的收入再分配机制及其发展态势

1. 社会保障调节收入分配机制

作为一种调节国民收入的重要制度,社会保障在促进国民经济发展、调节国民收入差距等方面起到的作用越来越重要。社会保障调节国民收入分配的作用体现在初次分配、再分配和三次分配等多个层面中,影响较为深远。在初次分配中,社会保障通过社会保险、社会福利等薪酬体系,直接调节劳动者总体收入;凭借社会救济、社会优抚等制度设计为低收入者、失业人群等提供帮助,提高劳动技能,进而间接增加国民收入。再分配领域中,通过政府的调节和引导,弥补市场失灵造成的初次分配不平等,缩小不同群体间收入差距;依靠财政转移支付机制、社会保障融资渠道等对退休、患病等人群进行转移支付,实现不同群体收入再分配。在多次分配领域,表现在民间互助和社会慈善方面,经过政府和社会组织倡议和引导,以政府直接投入和社会自愿捐赠等形式来筹措慈善资金,帮助生活困难群众和弱势群体,从而起到调节收入分配的作用。

社会保障通过多种方式来调节收入分配,不同方式影响效果具有差异。当然,社会保障基金受到国家政策和资金筹集的影响,其中筹资模式、筹资来源、缴费结构都会对资金筹集产生影响。筹资机制需要与待遇补偿机制共同配合来发挥收入调节作用。待遇补偿机制通过待遇补偿模式、待遇资格审查、待遇调节机制等方面发挥社会保障调节收入的作用。同时,社会保障管理体制也会对收入分配带来影响。社会保障调节收入分配的作用具体表现在横向调节和纵向调节两个方面,其中,横向调节主要涉及同一时期不同群体之间收入的调节与分配,纵向调节主要涉及不同时期的收入调节和分配。此外,社会保障通过社会保险、社会福利、社会优抚、社会救济四种类型的社会保障发挥调节收入分配的作用。

2. 社会保障与居民收入发展态势

(1) 社会保障发展态势。改革开放以来,我国社会保障制度不断完善,形成了庞大的社会保障体系,取得了巨大成果。如图1所示,统计了2001-2015年社会保障与就业支出的变动及占一般公共预算支出比重情况。分析发现,社会保障和就业支出实现了较大幅度的增长,考察期后期(2010-2015年)较前期(2001-2009年)社会保障和就业支出占一般公共预算支出比重平均有所下降。从东中西部地区来看,社会保障和就业支出总额存在东中西部地区依次递减趋势,在考察期内,中部地区增长最快,西部地区次之,东部地区最慢。从社会保障支出结构来看,社会保险支出所占份额最大;社会救济支出占比排名第二,且有较大幅度增长;社会优抚支出增长也较快;社会福利支出占比最低。

图1 社会保障和就业支出发展态势

图2 人均可支配收入和泰尔指数变动

三、 研究方法与数据说明

1. 研究方法

(1) 收入再分配效应测度方法。本文在传统税收的收入再分配效应模型基础上进行改进,将社会保障收入看作负的所得税,构建UL模型来测度社会保障的收入再分配效应,包括横向效应、纵向效应和再排序效应。横向效应即同等收入相同对待,对同等收入群体提供相同的社会保障收入;纵向效应即不同收入不同对待,对低收入群体提供多于高收入群体的社会保障收入;再排序效应表示社会保障所引起的收入排序变化。

Atkinson(1979)、Plotnick(1981)提出了包含再排序效应和纵向效应的APK模型,如式(1)所示:

随着时代的发展,人们在闲暇之余都喜欢参加一些研学旅行,在参与旅行或者是活动的过程中去提升自我。秘色瓷文化品牌在打造的过程中,也可以积极利用这个契机,组织一些对秘色瓷文化感兴趣的人们去走进作坊,探秘其中究竟,这也可以起到很好的宣传作用。同时一些有条件的秘色瓷工艺作坊在日常也可以开展一些互动体验活动,让更多的大众有机会走进秘色瓷的制作现场,了解秘色瓷的制作工艺,并且认可秘色瓷的工艺文化,这是十分重要的。

(1)

其中,GX表示社会保障前收入的基尼系数,GN表示社会保障后收入的基尼系数,CT为社会保障前收入排序的集中度指数,VAPK=GX-CN,CN为社会保障后收入的集中度指数,VAPK表示纵向效应,RAPK表示再排序效应。APK模型并没有引入横向效应,为此,Aronson和Lambert(1994)提出了AJL模型:

(2)

其中,VAJL=GX-GA,GA为社会保障后收入排序的组间基尼系数,VAJL为纵向效应,表示同等收入组成员按照相同比例得到社会保障收入后,可以降低的收入纵向不平等程度。HAJL=ΣαiGi,为横向效应,Gi表示第i组按照社会保障后收入排序的组内基尼系数,αi表示第i组社会保障前人口占总人口比重与第i组社会保障后收入占总收入比重的乘积。RAJL=GN-CN,表示再排序效应。AJL模型虽然弥补了APK模型的缺陷,但是需要将社会保障前收入划分为完全相等的收入组,现实数据并不能完全满足这样的条件,此外,组内和组间再排序效应没有完全包括在RAJL再排序效应之中。鉴于此,Urban和Lambert(2008)在AJL模型和APK模型基础上提出了UL模型:

RE=VUL-HUL-RUL

(3)

其中,VUL为纵向效应,HUL为横向效应,RUL为再排序效应,并且VUL=VAJL+REG,HUL=HAJL-RWG,RUL=RAPK=RAJL+RWG+REG,RWG和REG分别表示组内和组间的再排序效应,表明UL模型包含了所有的再排序效应,当RUL再排序效应较大时,意味着政府再分配政策存在“逆向转移”倾向,改变了居民收入初次分配排序。根据模型进一步可知,当VUL>0时,代表纵向平等效应,当HUL>0时,代表横向不平等效应,当RUL>0时,代表再排序不平等效应;当VUL<0时,代表纵向不平等效应,当HUL<0时,代表横向平等效应,当RUL<0时,代表再排序平等效应。

鉴于UL模型的优势,本文采用UL模型对社会保障的收入再分配效应进行测度,并分解为纵向效应、横向效应和再排序效应,以期发现社会保障对收入再分配的影响机制。

(2) 收入再分配边际效应测度方法。本文引入Lerman和Yitzhaki(1985)提出的基尼系数分解方法,来测度社会保障收入对总收入不平等的边际效应。基尼系数分解公式为:

(4)

(5)

2. 数据说明

在具体测度社会保障的收入再分配效应时,本文借鉴Van de Ven等(2001)的思路,以收入再分配效应的纵向效应最大化为标准来选择最优的相近收入组带宽,否则将会导致错误的测度结果。使用Stata软件的DASP模块来测度相关的基尼系数和集中度指数等数据。

四、 经验分析

1. 整体分析

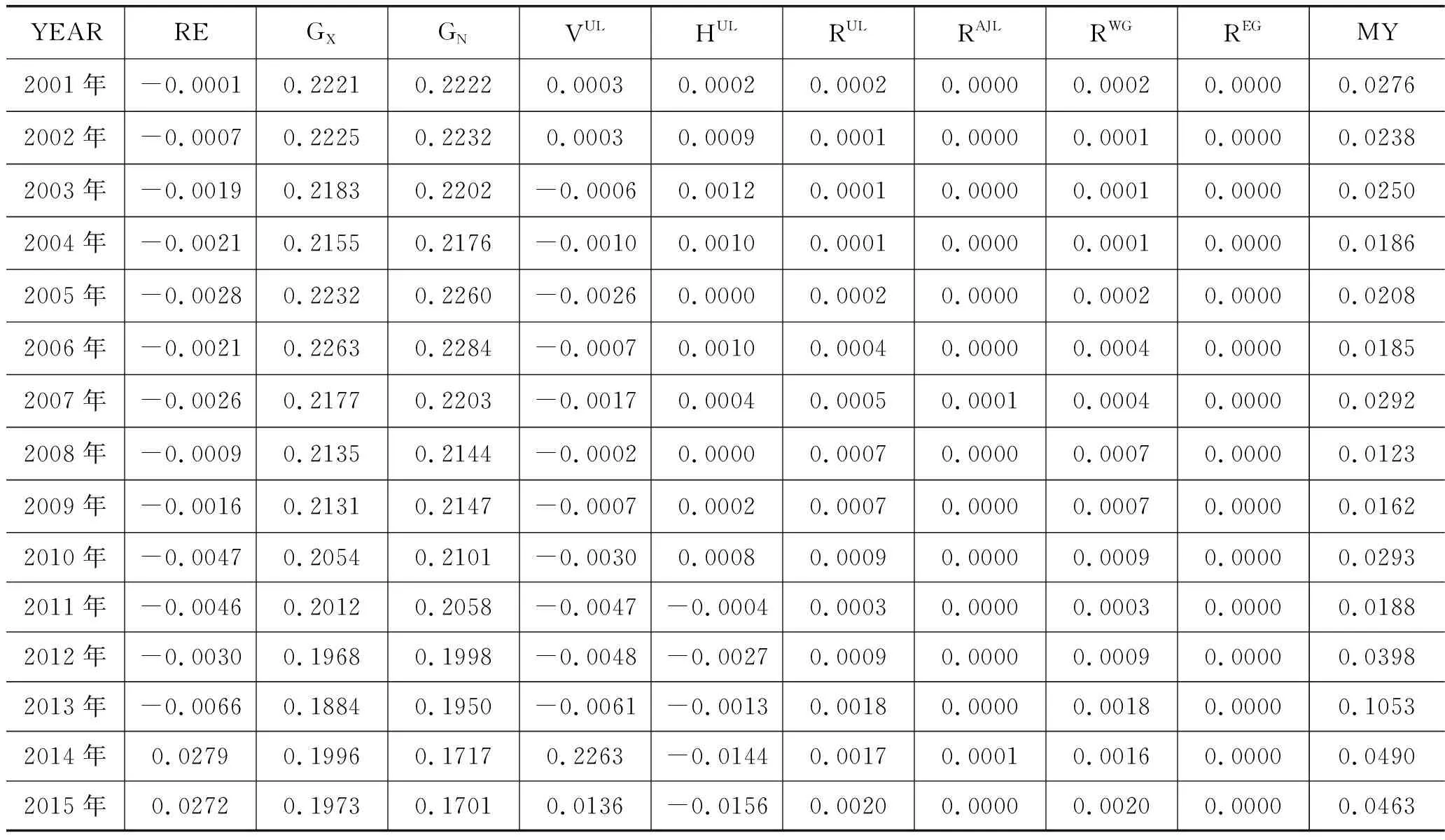

首先,本文基于各省份的社会保障收入及人均可支配收入,测度了2001-2015年全国社会保障的收入再分配效应,并对其进行了分解,如表1所示。从全国层面来看,社会保障收入再分配效应分为两个阶段:第一阶段(2001-2013年),社会保障造成了居民收入差距的扩大,导致了收入再分配过程中“逆向转移”现象,这验证了杨天宇(2009)的结论。社会保障的收入再分配效应出现了波动,后期 “逆向转移”现象有所减弱。从收入再分配效应分解来看,除2007年外,总体上对收入再分配均起了恶化作用。横向效应很小程度上恶化了收入再分配,再排序效应,社会保障改变了各省份收入排序,恶化了人均可支配收入的分配。从贡献度来看,纵向效应居主导地位,横向效应次之,再排序效应贡献最小。各年份组内再排序效应起到了主要作用,而组间再排序效应作用并不明显。从边际效应来看,社会保障对收入再分配的“逆向转移”影响存在递减趋势。

第二阶段(2014-2015年),社会保障对收入分配起到了“正向调节”的作用,反映了社会保障对收入再分配的影响已经从“逆向转移”过渡到“正向调节”,与吕承超(2017)的研究结果吻合。纵向效应和横向效应均改善了收入再分配,而再排序效应改变了收入排序,恶化了收入再分配,但总体而言,纵向效应和横向效应“正向调节”效果要强于再排序效应“逆向转移”的效果。再排序效应中,组内再排序效应仍然占据主导地位。边际效应存在递减趋势。

考虑到我国二元经济结构和城乡间收入差距问题,整体分析不能考察城乡社会保障的收入再分配效应,因此还需要进一步对城镇和农村社会保障的收入再分配效应进行测度分析。

2. 城镇分析

为进一步考察社会保障的收入再分配效应内部情况,本文以城镇居民人均可支配收入和社会保障收入数据测算城镇社会保障的收入再分配效应,并对其进行分解,如表2所示。考察期内城镇社会保障正向调节了收入再分配,改善了城镇居民收入分配状况,这一结论验证了郭庆旺(2016)的研究。但收入再分配效应存在波动周期。从三种效应对总效应的贡献来看,纵向效应和横向效应都对收入再分配起到了“正向调节”作用,城镇社会保障更加偏向于低收入群体,同等收入群体获得了对等的社会保障收入。从贡献度来看,横向效应贡献最大,再排序效应次之,纵向效应作用最小,即转移支付对城镇居民收入再分配的正向调节作用主要体现为对水平公平的改进。组内再排序效应仍然是影响再排序效应的主要因素,组间再排序效应并没有改变收入排序。从边际效应(MY)来看,在其他项收入不变条件下,社会保障收入的增加会提高基尼系数,造成收入不平等程度的加剧。但考察期内,社会保障对收入不平等的作用在不断减弱,社会保障在不断发挥调节收入的作用。

表1 全国社会保障的收入再分配效应

表2 城镇社会保障的收入再分配效应

3. 农村分析

本文进一步以农村人均纯收入和社会保障收入数据测算农村社会保障的收入再分配效应,并对其进行分解,如表3所示。与全国类似,但异于城镇,农村社会保障的收入再分配效应对全国的影响程度更大。2001-2013年社会保障恶化了农村居民的收入平等分配,且“逆向转移”现象不断加强。随着新农村建设的不断推进,尤其是在新型农村社会养老保险制度[注]根据党的十七大和十七届三中全会精神,国务院决定,从2009年起开展新型农村社会养老保险试点,以保障农村居民年老时的基本生活为目的。实施后,农村社会保障对收入再分配的调节作用出现了新的变化(贾洪波,2014),2014-2015年社会保障发挥了正向调节收入的作用,且“正向调节”的效果要强于“逆向转移”的效果,农村社会保障的收入再分配效应“正向调节”效果要强于城镇的“正向调节”效果,这体现了我国近年来农村社会保障改革政策已经初见成效。从三种分解效应来看,再排序效应方面,改变了各省份居民收入排序,在很小程度上恶化了农村居民收入分配。组内再排序效应起到主要影响作用,组间再排序效应并不显著。纵向效应方面,农村社会保障对收入分配起到先改善后恶化的作用,横向效应方面则呈相反趋势。其中,纵向效应是引起总效应变化的主要因素。从边际效应来看,其他收入不变情况下,边际效应不断变大。

4. 社会保障与个人所得税的收入再分配效应比较

社会保障与税收作为调节收入再分配的两大手段,哪一个的收入再分配效应更大呢?由于目前中国个人所得税不针对农民征收,因此本文仅测度城镇个人所得税的收入再分配效应,并对其进行了分解[注]西藏个人所得税数据欠缺,在测度全国总体数据时剔除了西藏数据,但并不影响分析结论。,以与城镇社会保障的收入再分配效应进行比较,如表4所示。个人所得税与社会保障都起到了正向调节收入再分配的作用,但个人所得税作用效果较为微弱。比较社会保障与个人所得税的收入再分配效应发现:2001-2009年,个人所得税对城镇居民收入的调节作用要更强于社会保障。2010-2011年,社会保障对收入分配的正向调节作用更强一些,个人所得税由于2011年的改革,降低了平均税率,短暂的弱化了收入再分配效应(岳希明等,2012)。2012-2013年,个人所得税的收入再分配效应更大,但在2014-2015年社会保障的收入再分配效应要大于个人所得税的收入再分配效应,随着社会保障体系的不断完善,社会保障对收入分配的调节作用在不断加强。

表3 农村社会保障的收入再分配效应

从收入再分配效应分解来看,纵向效应和横向效应都起到了改善收入分配的作用,再排序效应有恶化收入再分配的趋势,但影响非常微弱,个人所得税的收入再分配效应分解结果与社会保障的结果类似。从效应贡献度来看,个人所得税对高收入群体影响更大,同等收入群体税收负担相同。

五、 主要结论与政策建议

本文采用2001-2015年省际社会保障与居民收入数据,构建UL模型基于整体、城镇和农村三个层面测度了社会保障的收入再分配效应,并对其进行了分解,进一步测算了收入再分配的边际效应,对比分析了社会保障与个人所得税的收入再分配效应,研究结果表明:① 中国社会保障和居民收入得到了飞速发展,社会保障具有调节居民收入差距的重要作用。② 从整体来看,社会保障的收入再分配效应分别呈现“逆向转移”(2001-2013年)和“正向调节”(2014-2015年)作用,边际效应存在递减趋势。且纵向效应、横向效应和再排序效应也呈现差异。③ 从城镇来看,在考察期内,历年城镇的社会保障都有利于改善收入再分配,但 “正向调节”效应存在波动,其中,横向效应贡献最大。④ 从农村来看,社会保障恶化了收入再分配,具有“逆向转移”现象,主导原因在于纵向效应;边际效应都为正值,波动较大。⑤ 对比社会保障与个人所得税的收入再分配效应来看,社会保障与个人所得税的收入再分配效应呈波动现象,近年来社会保障调节收入差距的作用越来越大。

表4 个人所得税的收入再分配效应

图3 社会保障与个人所得税的收入再分配效应比较

针对上述结论,提出政策建议:① 进一步完善社会保障体系,扩大社会保障覆盖面。目前,我国社会保障发展已经进入到攻坚阶段,需要扩大社会保障覆盖面,全面建成覆盖全民、城乡统筹、权责清晰、保障适度、可持续的多层次社会保障体系。② 突破二元户籍制度,统筹城乡社会保障制度。打破城乡户籍制度障碍,全面实施全民参保机制,统筹城镇职工和农村居民基本养老保险制度,以兜底线、织密网、建机制的标准,不断缩小城乡社会保障差距。③ 完善社会保障财政支出机制,统筹地区社会保障发展。完善财政社会保障支出预算与决算制度,统筹城乡之间社会保障基金支出的合理配置。建立区域性社会保障差异化制度,提高落后地区社会保障水平,逐渐降低社会保障运行成本。④ 进一步发挥社会保障调节收入再分配的作用,改善收入分配状况。政府应更加重视社会保障在改善收入分配过程中的作用,避免对税收调节收入的过度依赖,加大政策宣传力度,提高民众参与社会保障的积极性,充分发挥社会保障的收入再分配效应。