共享经济模式下大学生对“校园贷”的认知调查分析

2018-11-23郑青霞廖丽珍周盼佳

郑青霞 廖丽珍 周盼佳

摘要:近年来,受经济利益的驱动,大量涉及违规违法操作的借贷平台如雨后春笋般在高校校园破土,为了迎合部分大学生的消费需求,他们开始采取更加隐蔽的借贷形式向大学生提供贷款。事实上,大学生本身并不具备足够承担借贷风险的能力,所以导致这种借贷行为给学生、家庭、高校、社会带来了很多负面影响。本文通过调查问卷了解大学生对校园贷的认知情况,同时总结分析校园贷案例,旨在呼吁大学生认清校园贷的真相,规避风险,树立合理的消费观念,促进身心健康发展。

关键词:大学生 校园贷 问卷调查 对策

一、前言

随着互联网信息技术的发展,网络贷款平台应运而生,并因其快捷、方便的属性迅速占领市场。受经济利益的驱使,一些不良网贷平台的触角开始伸向高校校园。向在校大学生提供贷款。校园贷可以分为五类:电商背景的电商平台,如蚂蚁花呗、京东校园白条等:消费金融公司,如趣分期、任分期等;P2P贷款平台(网贷平台),如名校贷等;线下私贷,俗称高利贷;银行机构面向大学生提供的校园产品,如招商银行的“大学生闪电贷”、中国建设银行的“金蜜蜂校园快贷”、青岛银行的“学e贷”等。目前,造成负面影响较大的校园贷类型集中在P2P贷款平台(网贷平台)和线下私贷。

二、大学生校园贷的现状

(一)案例梳理

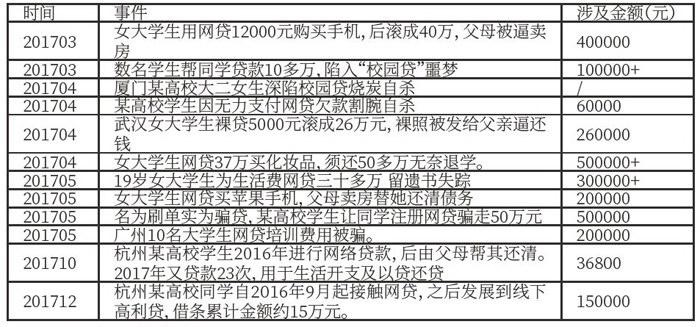

2016年3月,河南牧业经济学院郑旭(化名),利用28名同学的身份证,向14个平台贷款赌球,最终欠款高达60万元,因无力偿还巨款而跳楼自杀。此次事件把“校园贷”推至各高校及社会舆论话题之巅。鉴于此,笔者对2017年的“校园贷”代表性案例进行了梳理,以期分析“校园贷”悲剧发生的原因,促进高校校园健康金融氛围的形成。

(二)现状分析

1.网贷起因缘由多

为满足物质需求,盲目借贷。“河南一大二学生网络平台贷款买彩票,输光无力还贷跳楼身亡”、“女大学生网贷买化妆品,欠6万无力支付割腕自杀”、“女大学生为恋爱开支,网贷三十多万,留遗书失踪”、“女大学生用网贷购买手机电脑,为躲债离校出走”。

身份信息被盗用,“被借贷”。“大学生出借身份证被骗网贷”、“前辅导员借大学生身份网贷百万”、“大学生让同学注册网贷骗走50万元”等等。

“挂羊头卖狗肉”诱导大学生网贷。一些居心叵测的网贷平台打着帮助大学生求职或者创业的旗号,诱导他们贷款,“广州10名大学生找工作网贷20万,交完培训费,公司不见了”“武汉女大学生借款创业贷,5000元滚成26万元”

2.网贷陷阱花样多

以年利率收取“月息”、“周息”。“某借款大学生借款1万元,被要求每月还利息24D0元,但是初期被告知的年利率为24%,也就是借款1万元。每月仅还利息200元。”

一笔借款订立多张借条,借条金额明显高于实际借款额。“河南一大二学生网络平台贷款买彩票,输光无力还贷跳楼身亡”,该案例中此男生实际借款1万元,却糊里糊涂地被要求写了2张借条,每张借条1万元,利息翻倍。

以“保证金”、“手续费”等变相贷款收取高利贷。某学生借款1万元,实际到手7000元,其中3000元作为第一周利息先行扣除。

3.网贷群体共性与差异性并存

参与网络贷款的大学生家庭经济水平普遍不高,理财能力欠缺,法律意识淡薄,维权能力较差,这是共性;从差异性看,网贷群体可以分为两类:一类学生有较强的虚荣心,借款以满足物质上的享受;另一类学生有较强的上进心,他们希望通过打工兼职创业来减轻家里的负担,面对贷款平台给出的“求职贷”、“创业贷”等诱人陷阱,因缺乏警惕而误入歧途。

三、大学生消费贷款问卷调查分析

(一)研究对象

课题组以浙江省内高校大学生为研究对象,并实地调研了杭州、宁波、温州、湖州、金华、绍兴等地高校的大学生消费贷款现状。发放调查问卷600份,回收问卷589份,其中有效问卷565份,男女比例为41:59。

(二)问卷分析

1.生活费用来源单一,潜在消费需求大

通过调查,绝大多数在校大学生的生活费用来自父母,以勤工俭学、奖助学金等作为生活费的占比14.3%,值得注意的是有0.7%的受调查学生表示通过“网络贷款”解决生活费用。每月生活费用在1000-2000元之间的占比72%,1000元以下占比7%,有2l%的同学在2000元以上。

大学生作为活跃的消费群体,通过调查发现,除了基本的生活费用支出外,大学生在购物(包括衣服、化妆品)、交际(包括聚餐、恋爱、出游)上的支出占比较大。分别是57%、42%。对于“校园网络贷款的用途”这一问题有65%的同学选择“补贴生活费”。“若面对心仪商品但资金短缺,您首先会考虑?”面对这一问题有21%的受访学生表示“考虑适当的贷款消费”。由此可见,每月固定的生活费不足以支撑部分大学生的消费的需求,而校园网络贷款以期方便、快捷的优势被大学生所接受。

2.网络贷款使用率高,以小额电商平台借贷为主

当下大学生的消费支出与来源之间的矛盾日益凸显,很多大学生为了解决“捉襟见肘”的经济困境选择使用网络贷款,经调查,有80%以上的同学表示通过“电脑网页、视频广告推送、QQ、微信等APP广告推送”获知各类贷款平台。有一半以上的学生表示曾经使用过网络贷款,一个月使用1-2次的占55%,也有6%的同学表示一个月会使用8次以上。但大多集中在“京东白条、蚂蚁花呗”这些电商平台。

3.贷款选择较为谨慎。但安全意识亟待加强

随着各种校园贷的兴起,校园贷的危害也暴露出来。在调查中,有72%的同学以“平台名气大、信息的安全性高”作为自己选择借贷平台的首要考虑因素,也有7%的同学把“平台门槛低、平台直接贷款、不需要自己寻找借款人”作为考虑因素,由此可见,虽然绝大多数同学更愿意选择安全型的贷款平台。但也有部分同学以侥幸心理青睐于低门槛的贷款方式。

在被问及“您是否了解大学生校园贷款的风险”时,仅有11%的同学认为自己“非常了解”,“基本了解”、“有点了解”、“并不了解”的比例分别是39%、25%、25%。这一调查结果引起了课题组成员的深省。

四、对策与建议

(一)合理消费,自我保护,增强安全意识

首先,大学生要避免盲从,理性消费,做到“不被虚荣遮望眼”;其次,大学生要学会自我保护,增强安全意识;最后,大学生要树立积极健康向上的价值观。用理论知识和实践经验武装自己。

(二)了解需求,及时回应,注重以身作则

第一,作为家长,要和孩子保持沟通,并能做出相应的回应;第二家长要帮助他们形成正确的金钱观、消费观和价值观;第三,家长需要增强安全意识,主动了解和告知孩子关于校园贷的各种风险。

(三)加强教育,正确引导,助力学生发展

首先,高校应及时普及金融安全知识,让学生了解校园贷的风险和危害,增强学生校园贷的警惕意识;其次,辅导员及时关注校园贷个案和学生的思想动态,了解学生具体情况;最后,要注意保护学生的隐私,不泄露学生的个人资料,加强师德师风建设,为学生的健康发展助力。

(四)完善法律,加强管理,营造良好氛围

第一,政府各部門要积极关注校园贷的事件,及时通过媒体等公众平台进行预警;第二,政府要加强对相关贷款平台的监管力度,打击不法贷款行为,对涉嫌校园贷的犯罪分子要依法查处。第三,政府要及时出台相关法律法规,规避“擦边球”的行为,完善制度,建立健全大学生信贷服务平台,为新时代大学生提供良好的社会信贷环境。