我国农业类上市公司成本粘性研究

2018-11-23

(1.江西农业大学经济管理学院 江西 南昌 330045;2.崇仁县烟草专卖局 江西 抚州 344200)

一、引言

成本管理是每一个企业经营管理者都十分重视的,良好的成本管理不仅可以短期地提高公司的业绩,还有助于公司的长期健康发展。它是公司的一个重要法宝,是一个公司在行业竞争中取胜的基础。在管理会计学里,成本按成本习性分成变动成本与固定成本。传统成本性态理论认为,成本性态的模型一般为线性,即y=a+bx(y为总成本,a代表固定成本,与业务量的变化无关,bx代表随着业务量变化而变化的变动成本),且成本边际变化与业务量的边际变化是同方向的。例如,企业业务量增加1%而导致成本上升3%,则企业业务量减少1%时,成本也会随之下降3%。随着人们对成本习性研究的不断深入,学术界提出了“成本粘性”概念——业务量增加1%时成本增加的比例大于业务量减少1%时成本减少的比例,具体表现为成本与业务量二者的变化呈现出一种非线性关系[1]。在此之前,多位学者专家曾对中国的制造业上市公司的成本粘性进行研究,并证实了成本粘性的存在性及相关特征[2]。那么,我国农业类上市公司是否也存在着成本粘性?若存在,其成本粘性又会有什么样的特点呢?这些问题促使我们对农业类上市公司的成本粘性进行深入的探讨。

因此,本文以我国农业类上市公司为研究对象,对公司成本粘性的存在性及其特点进行实证检验。为我国农业类上市公司经营管理者进行公司成本管理,做出更合理有效的成本管理决策,实现公司持续经营,健康发展提供有益的信息。

二、研究假设及检验模型

(一)研究假设

1.成本粘性的存在性假设

根据契约理论,为了避免或减少潜在的调整成本的支出,企业在短期内一般不会调整长期合同,这就导致成本难以灵敏地随企业业务量的下降而同比例下降。于是,成本的单边粘性也就形成了,致使成本存在“粘性”特征。根据效率理论,企业管理者一般不会选择在经济业务发生暂时波动时就对企业资源进行调整,从而避免增加额外的成本支出。同时,由于企业经营人员自身的限制,不愿或无法调整企业成本支出,于是便形成了企业的成本粘性。根据代理理论,由于企业所有权和经营权的分离,当企业业务量增加、发展前景大好时,企业经营者会选择增加费用支出,增加自身的薪酬福利,企业成本费用将上升较多;当企业业务量下降、发展前景黯淡时,企业经营者则会尽量保持自身薪酬的稳定,企业成本费用将下降较少。于是,便产生了成本粘性。前景理论指出,根据反射效应原理和损失规避原理,当企业业务量下降,发展前景暗淡时,企业会选择“赌一把”和避免损失,从而不对企业成本规模进行调整。于是,便会形成了成本粘性。

根据以上分析,我们可以推理出我国农业类上市公司的成本粘性也是存在的,由此提出以上假设1。

H1:我国农业类上市公司存在成本粘性

2.成本粘性与时间间隔关系假设

效率理论提出,市场经济的运行是一个动态的过程,企业及时对日常经济活动暂时的小波动进行调整,可能会需要企业重新进行资源配置,从而给企业带来巨大支出。由于企业经营管理人员的水平各有不同,获取的信息也各有差异,所以在短时间内,企业管理者难以针对业务量的下降制定出合适的成本调整方案。但随着时间的延长,企业经营管理人员可以收集足够的信息,制定出合适的方案,进行正确的成本调整。故而,提出以上假设2。

H2:我国农业类上市公司的成本粘性与时间间隔负相关

(二)检验模型

由于成本粘性表现为成本与业务量的非对称性变化,因而需要一个具体数值来明确表示业务量的值。在财务会计中,跟业务量增减变动最密切的一个指标就是营业收入(Rev)。而“营业成本”和“营业收入”是两个相对应的科目,它们之间具有高度相关性。因此,本以根据以前的相关文献,同时考虑到数据的可获得性,同样运用营业收入(Rev)来近似替代业务量,用“营业成本”代表成本性态中的“成本”。本文采用对数线性模型来检验我国农业类上市公司成本粘性的存在性。以比率形式处理跨期的样本数据,提高不同规模的农业类上市公司之间样本数据的可比性,同时采用自然对数,一定程度上可以消除不同公司和各公司不同时期所造成的样本数据方差过大的影响。因此,提出以下检验模型。

1.成本粘性的存在性的检验模型

其中:Cost表示营业成本;Rev表示营业收入;i表示第i个上市公司;t表示第t年;β0表示常数项;β1表示营业收入增加1%时营业成本随之变动的百分比;β2表示成本粘性系数;β1+β2表示营业收入减少1%时营业成本随之变动的百分比;d表示哑变量,当本期营业收入小于上期营业收入取1,其他情况取0;

根据本文之前所述的成本粘性的定义,可以知道,当上市公司存在成本粘性时,即营业收入增加1%时营业成本随之增加的比率,大于营业收入减少1%时所造成的营业成本减少的比率,则应当有β1>β1+β2,即β2会小于0,而且β2越小,成本粘性越大。

2.成本粘性与时间间隔的检验模型

其中,时间间隔分别选取1年、2年、3年和4年,即n=1、2、3、4。分别计算各时间间隔下成本粘性系数β2的值。根据本文假设2,我们预计得出的结果是,随着时间间隔的增大,上市公司的成本粘性越来越小,即β2的值越来越大。

三、实证检验

(一)数据来源及选取

本文从巨潮资讯网站公布的数据里,选取了我国农业类上市公司年度财务报告的数据作为研究对象,剔除已退市的及数据缺失的样本,最终有效样本为32个。本文选取这些农业类上市公司2005-2014年这10年的年度财务数据,进而计算出其9年的变化率,这样,基本上就可以满足本文的研究需要。

(二)样本的描述性统计

本文对所选取的全部样本进行了描述性统计(样本的描述性统计结果表省略)。从样本的描述性统计结果数据来看,营业成本变化率的均值为4.85,营业收入变化率的均值为0.26,营业成本变化率的均值远大于营业收入变化率的均值。营业收入的中位数为96532万元,营业成本的中位数为92816万元,营业成本占营业收入的比重的中位数为0.99。营业成本和营业收入的最大值与最小值之间相差很大,标准差值也非常大,这说明我国农业类上市公司不同公司间的营业成本和营业收入的规模相差甚大。变化率取自然对数,一定程度上可以消除不同公司和各公司不同时期所造成的样本数据方差过大的影响。由样本的描述性统计结果数据还可看出,在我国农业类上市公司中,营业成本占营业收入的比重差异较大,但从总体来看标准差还是比较小的,即营业成本占营业收入的比重总体波动较小。综合分析,运用我国农业类上市公司的年度财务报告数据来分析其成本粘性的存在性是具有可行性的。

(三)实证结果分析

1.成本粘性存在性的检验结果

表1 成本粘性存在性的检验结果

注:调整后R2的值为0.82,F值为362.97(Sig=0)

运用SPSS对假设1进行检验的具体结果见表1。由表1可以看出,调整后的判定系数R2为0.82,这说明方程中因变量的82%可由自变量解释,自变量对因变量的拟合优度较高。F检验统计量的观察值为362.97,相应的Sig=0,小于0.05,说明模型显著,在给定置信水平5%的情形下,方程的回归各系数均有显著性意义。其中:回归系数β1=0.74,表示当营业收入增加1%时,营业成本随之增加0.74%;回归系数β2=-0.14<0,表明我国农业类上市公司的成本存在“粘性”,即当营业收入减少1%时,营业成本仅减少0.6%(β1+β2=0.74-0.14=0.6)。从样本数据的实证结果中可以看出,我国农业类上市公司的营业收入变动1%,有0.14%的营业成本无法得到相应的变动,即营业成本中有0.14%的粘性程度。由此,我们可以得出假设1成立,即我国农业类上市公司存在成本粘性。

2.成本粘性与时间间隔关系的检验结果

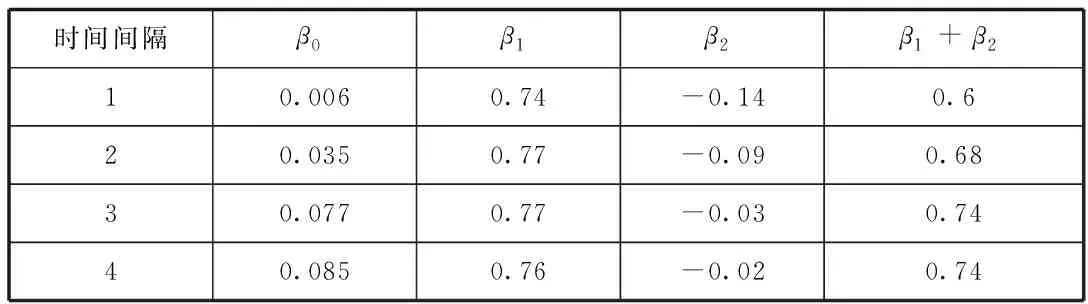

表2 不同时间间隔下成本粘性检验结果汇总表

由汇总数据可知,当n=1时,营业收入增加1%,营业成本增加0.74%;营业收入减少1%时,营业成本减少0.6%。当n=2时,营业收入增加1%,营业成本增加0.77%;营业收入减少1%,营业成本减少0.68%。当n=3时,营业收入增加1%,营业成本增加0.77%;营业收入减少1%,营业成本减少0.74%。当n=4时,营业收入增加1%,营业成本增加0.76%;营业收入减少1%,营业成本减少0.74%。显然,成本粘性在逐渐减小。

从表中还可以看出,时间间隔分别选取1年、2年、3年和4年,即n=1、2、3、4时,计算得到各时间间隔下成本粘性系数β2的值分别为-0.14、-0.09、-0.03、-0.02,β2的值在逐渐增大。实证结果完全符合本文假设2——我国农业类上市公司的成本粘性与时间间隔负相关,即随着时间间隔的增大,上市公司的成本粘性越来越小,β2的值越来越大。

四、结论

通过对成本粘性的分析和我国农业类上市公司样本的实证检验,可以得出了如下结论:(1)我国农业类上市公司存在成本粘性。具体表现为表示当营业收入增加1%时,营业成本随之增加0.74%;当营业收入减少1%时,营业成本仅减少0.6%。我国农业类上市公司在2005-2014年期间总体呈现出0.14%的成本粘性程度。(2)我国农业类上市公司的成本粘性与时间间隔负相关。具体表现为当时间间隔分别为1年、2年、3年和4年,即n=1、2、3、4时,成本粘性系数β2的值分别为-0.14、-0.09、-0.03、-0.02,β2的值在逐渐增大,即成本粘性越来越小。说明我国农业类上市公司的成本粘性与时间间隔负相关。