大型医院药品内部审计中抽样方式的选择

2018-11-23兰华东

兰华东

通常情况下,我国大型综合医院药品种类有成百上千种,而且即使是同一品名的药品规格剂量,都分很多种类,且库存药品的数量和金额非常巨大。因此,在对药品进行内部审计时,不可能也没有必要每次都进行全面清点盘存。这时候选择合适的审计抽样方式,通过样本的情况来判断药品总体情况就非常重要了,因为选择合适的审计抽样方式不但可以节约审计时间、提高审计效率,而且也会让审计结果更加准确。

一、审计抽样和抽样方式

审计抽样是指审计人员对具有审计相关性的总体中低于百分之百的项目实施审计程序,但所有抽样单元都有被选取的机会,以获取充分、适当的审计证据,作为形成审计意见的基础。审计抽样应当同时具备以下基本特征:一是对样本总体中低于百分之百的项目实施审计程序;二是所有抽样单元都有被选取的机会;三是可以根据抽样样本结果推断出有关抽样总体的结论。

审计抽样方式大体可以分为统计抽样和非统计抽样。统计抽样主要是同时具备以下两个特征的抽样方法:一是样本选择具有随机性;二是使用概率学原理,通过建立模型,对概率的发生进行量化来推断样本结果,客观性较高,一般运用于变量抽样。非统计抽样主要是按照职业判断而较少使用模型来进行样本设计和实施抽样的方法,非统计抽样区别于统计抽样的最大特征,就是不能对抽样风险进行量化,客观性较差,一般运用于属性抽样。在审计中运用审计抽样的大致思路如下图所示。

二、药品审计中运用审计抽样的具体步骤

(一)确定抽样总体和抽样单元。医院药品审计中抽样总体就是根据药品审计目的、药品实际特征等确定的在审计范围内所有药品的总体,包括药品本身或者每次药品流转。在确定药品抽样总体时必须具有完整性、相关性和同质性。例如,如果在审计过程中只把药库药品、门诊住院这种大药房药品纳入抽样范围,而把金额较小的急诊药房排除,就不是一个完整的抽样总体,虽然排除金额较小,但仍会影响审计结果。

医院药品审计中抽样单元即为审计中的药品的品名及规格等。例如,如果是审计药品数量是否准确,就是以某种药品品名某种规格为一个抽样单元,看药品是否短缺或者盈余。

(二)确定抽样“偏差”或者“错报”。“偏差”或者“错报”是在运用抽样中判断抽样结果是否存在不一致的标准。“偏差”一般是属性抽样的结果,即不符合流程、制度、规则等情形,主要涉及定性判断而非定量。例如,药品审计中药品采购流程不符合规定、药品出库流程不符合规定都是偏差。“错报”一般是属于变量抽样的结果,一般用于评价数量、金额等可以量化的错误。例如,某种药品库存数量和账面数量之间的差额就是错报。

(三)确定样本规模。样本规模即是在总体中抽取多少数量的样本单元,就能合理推断出总体偏差或者错报的样本量。确定样本规模涉及的专业性较强,因为需要内部审计人员明确信赖过度风险、可容忍偏差率、预计总体偏差率等。在确定了上述要素后,通过查找样本规模表确定。

(四)选取样本。在医院的药品审计中,选择样本时可以运用随机数表、计算机辅助审计技术选样、系统选样和随意选样等多种方法。选样方法的选择主要根据审计目的和性质决定。如果是对药品数量金额的定性判断,通常采用的随机系统选样方式。如果是对药品控制流程等进行审计,也可以选择随意选样。但是不管选用何种选样方法,都要让每个样本有被选中的机会,而不能带主观意识,那样就不符合审计抽样的基本原理。

(五)运用样本偏差率或者错报金额推断总体。在医院药品审计抽样中,不管是属性抽样或变量抽样,不管运用统计抽样或非统计抽样,最终的结果都是需要运用抽取样本的特征来推断药品审计的总体特征。统计抽样通常是用样本错报金额来推断总体错报金额,非统计抽样通常是用样本偏差率来推断总体偏差率。

(六)审计结果的评价。

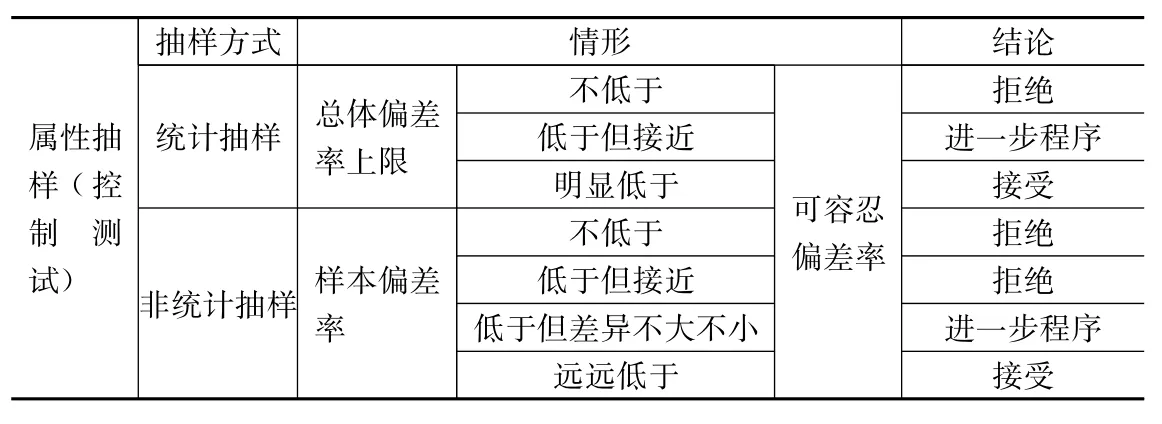

1.评价属性抽样的结果。属性抽样通常是通过样本偏差率来推断总体偏差率,一般是对药品的内部控制流程进行评价。在运用统计抽样方式下,当总体偏差率大于或者等于可容忍偏差率时,则药品内部控制流程不可接受;当总体偏差率明显小于可容忍偏差率时,则药品内部控制流程可以接受;当总体偏差率低于但是接近可容忍偏差率时,需要内部审计人员进一步测试。当运用非统计抽样时,由于无法量化可以承受的相关风险,所以实际偏差率就相当于总体偏差率。当实际偏差率远远小于可容忍偏差率时,则药品内部控制可接受;当实际偏差率大于或者等于可容忍偏差率时,则药品内部控制不可接受;当实际偏差率小于可容忍偏差率但是差距不大时,则需要内部审计人员进一步测试。

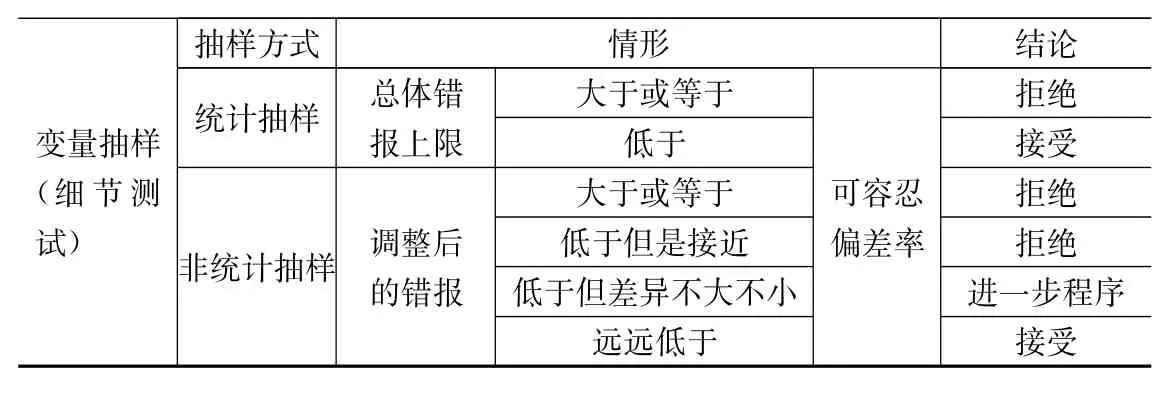

2.评价变量抽样的抽样结果。变量抽样一般是在对药品的数量、金额等方面进行细节测试审计时运用。也可以具体分为运用统计抽样和非统计抽样这两种方式,其评价对比原理和属性抽样类似,具体内容见下表。

三、大型医院药品审计中审计抽样的实际运用

某三级甲等综合医院,现有药品库房5个,药品种类1300余种,日均药品库房余额1100万元左右,2017年药品收入2.6亿元左右。内部审计在对该院2017年度药品库房管理情况进行内部审计时,通过运用审计抽样来判断药品库房管理水平,从而确定审计结果。在对药品库房内部控制流程进行审计时,首先分别将药品采购申请、药品入库流程、药品出库流程的次数作为抽样总体,将每次采购申请、入库、出库作为抽样单元,将申请单、入库单、出库单要素填写是否齐全、是否符合流程等作为偏差。在对药品库存情况进行细节测试时,将库房所有药品作为抽样总体,将每种药品作为抽样单元,将药品实际数量与账面数量的差异作为错报。在具体抽样过程中,药品库房管理内部控制测试采取非统计抽样随机选取样本,对库房药品管理细节测试采取统计抽样随机选取样本。最后,根据抽样结果显示,该院的药品库房管理内部控制设计较为合理且能较好执行;库房药品管理账实差异也在可接受范围。

通过在医院药品库房审计中实际运用审计抽样显示:对于药品内部控制测试的审计抽样,可以选用较为容易的非统计抽样,这样既能提高审计效率,也不会对审计结果有较大影响;对于药品实物数量、金额等的细节测试,可以选择统计抽样,虽然抽样过程较为复杂,但是审计结果更加准确。

抽样方式 情形 结论总体偏差不低于拒绝属性抽统计抽样 率上限低于但接近进一步程序样(控明显低于可容忍接受制 测不低于 偏差率拒绝试)非统计抽样样本偏差低于但接近拒绝率低于但差异不大不小进一步程序远远低于接受

抽样方式 情形 结论统计抽样 总体错 大于或等于 拒绝变量抽样 报上限 低于接受(细节测大于或等于可容忍拒绝试)非统计抽样调整后低于但是接近 偏差率拒绝的错报低于但差异不大不小进一步程序远远低于接受

四、结语

总之,大型医院在药品内部审计(或者其他需要运用抽样的内部审计)中选择那一种审计方式和抽样方式都是内部审计人员基于职业水平做出的职业判断,不管选择哪一种审计方式和抽样方式,都不能完全避免审计风险。因此,内部审计人员在运用审计抽样时应更多地了解自己医院内部情况,结合自身实际作出最适宜的选择。