公益性捐赠支出结转扣除的计算填报

2018-11-23方飞虎

方飞虎

国家税务总局发布了《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》的公告(国家税务总局公告2017年第54号),其中对《A105070捐赠支出及纳税调整明细表》进行了较大幅度的修订。为落实公益性支出企业所得税税前结转扣除政策,便于纳税人更好的理解和遵从,2018年2月11日,财政部、国家税务总局发布了《关于公益性捐赠支出企业所得税税前结转扣除有关政策的通知》(财税[2018]15号),进一步明确了公益性捐赠支出三年跨年结转的起算年度、当年扣除限额、结转扣除顺序等具体计算方法。但由于该政策变化较大且结转扣除方法不同于广告费和业务宣传费、职工教育经费的结转扣除,许多企业财务人员在纳税申报工作中思路不清晰,对《A105070捐赠支出及纳税调整明细表》的填写更是一筹莫展。笔者查阅了很多报刊杂志以及网络上发表的相关文章,发现也存在诸多模糊的、甚至不正确的解读。为此,本文以近期网络上广为传播的《捐赠支出跨年如何结转?4个案例教会您!》(一下简称《教会您》一 文 )(http://bai jiahao.baidu.com/s?id=1594998977784771069&wfr=spider&for=pc)纳税辅导文章为例,作一分析点评和重新计算填报,以期为企业财务人员公对益性捐赠支出结转扣除的计算与填报有所帮助。

A105070捐赠支出及纳税调整明细表(2017年度)(万元)

A105000纳税调整项目明细表(2017年度)(万元)

案例1:

A企业2017年利润总额100万元,通过公益性社会团体向某地区失学儿童捐款16万元,自行向灾区捐款5万元。

《教会您!》一文2017年度两表的填列是正确的。

案例2:

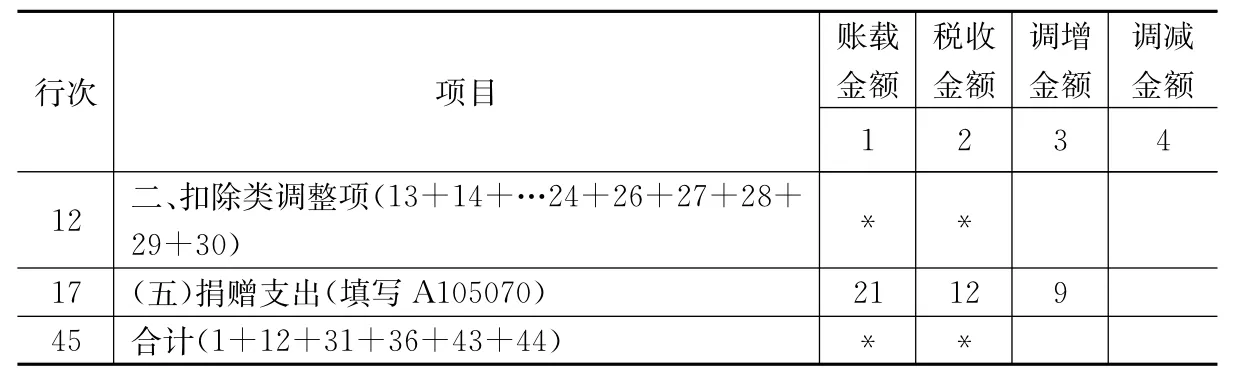

A105070捐赠支出及纳税调整明细表(2018年度)(万元)

A105000纳税调整项目明细表(2018年度)(万元)

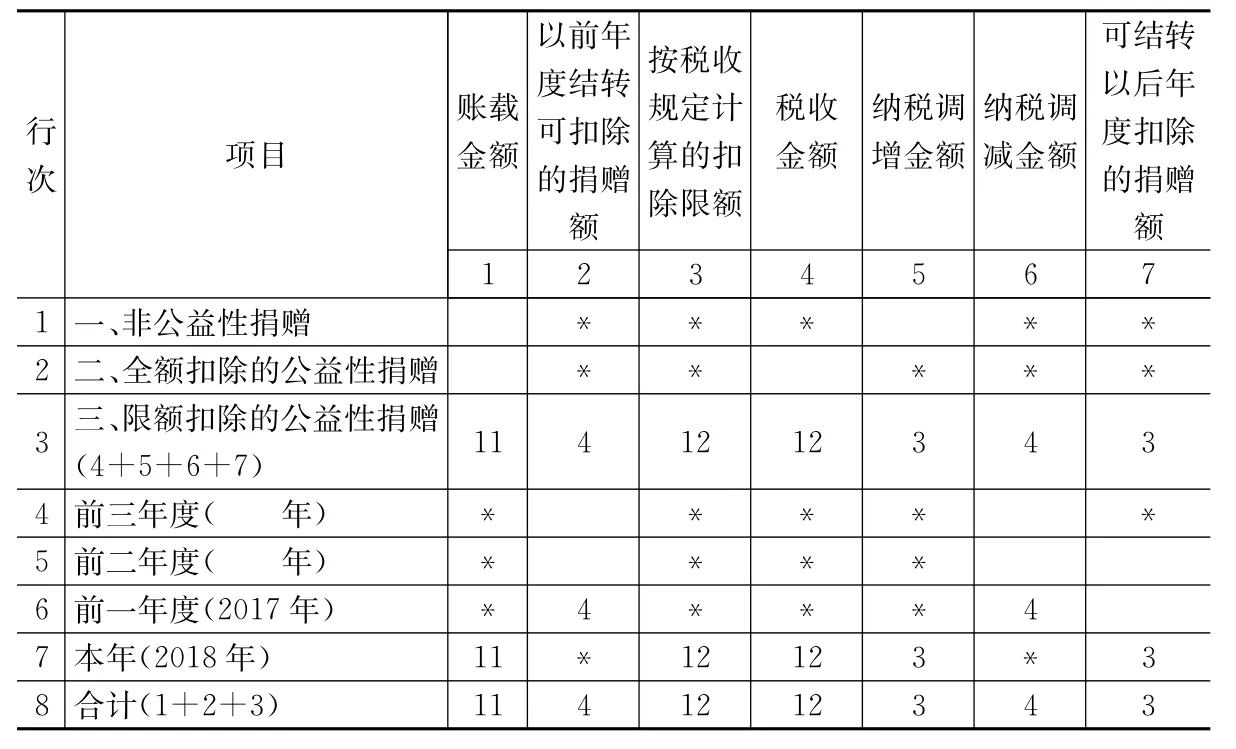

A105070捐赠支出及纳税调整明细表(2019年度)(万元)

A105000纳税调整项目明细表(2019年度)(万元)

企业2018年利润总额100万元,通过公益性社会团体向某贫困地区捐款11万元。

《教会您!》一文2018年度两表的填列有误,正确的填列如下:

《教会您!》一文之所以《A105070捐赠支出及纳税调整明细表》填列有误,是因为其没有很好理解财税 [2018]15号文第四条“企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出”的规定,在结转扣除的顺序上出现了错误。A企业2018年度汇算清缴时按税收规定计算的扣除限额的12万元首先应该扣除2017年度结转可扣除的捐赠额4万元,余下的8万元再扣除2018年度(当年)发生的捐赠支出,未扣除完的3万元(11-8)填列在第7列“可结转以后年度扣除的捐赠额”栏中,继续结转以后三年内(2019-2021)扣除。这也正是《公益性捐赠支出企业所得税税前结转扣除新政》的主要利好之一,也是与早已施行的职工教育经费、广告费和业务宣传费“先扣除当年,再扣除以前年度结转”的扣除方式最大不同,这一点实务上要特别引起注意。

《教会您!》一文《A105000纳税调整项目明细表》填列有误,主要是其填表时只反映了调增调减相抵后的差额,没有全面反映其相应的“调增金额”与“调减金额”。2014旧版《A105000纳税调整项目明细表》第17行第4列“调减金额”栏用“*”标注,也就是说,从税法上没有调减事项,或者从立法意图上说就根本不允许调减情况的存在。而2017新版《A105000纳税调整项目明细表》第17行第4列“调减金额”栏已经删除了“*”这一标注,从立法上认可了调减情况的存在,也就是说允许填报纳税调减金额,这也正是《A105000纳税调整项目明细表》2014旧版与2017新版的区别所在。因此,不能只填写“调减金额”1万元(调增3万-调减4万),而应分别填列“调增金额”3万元与“调减金额”4万元。

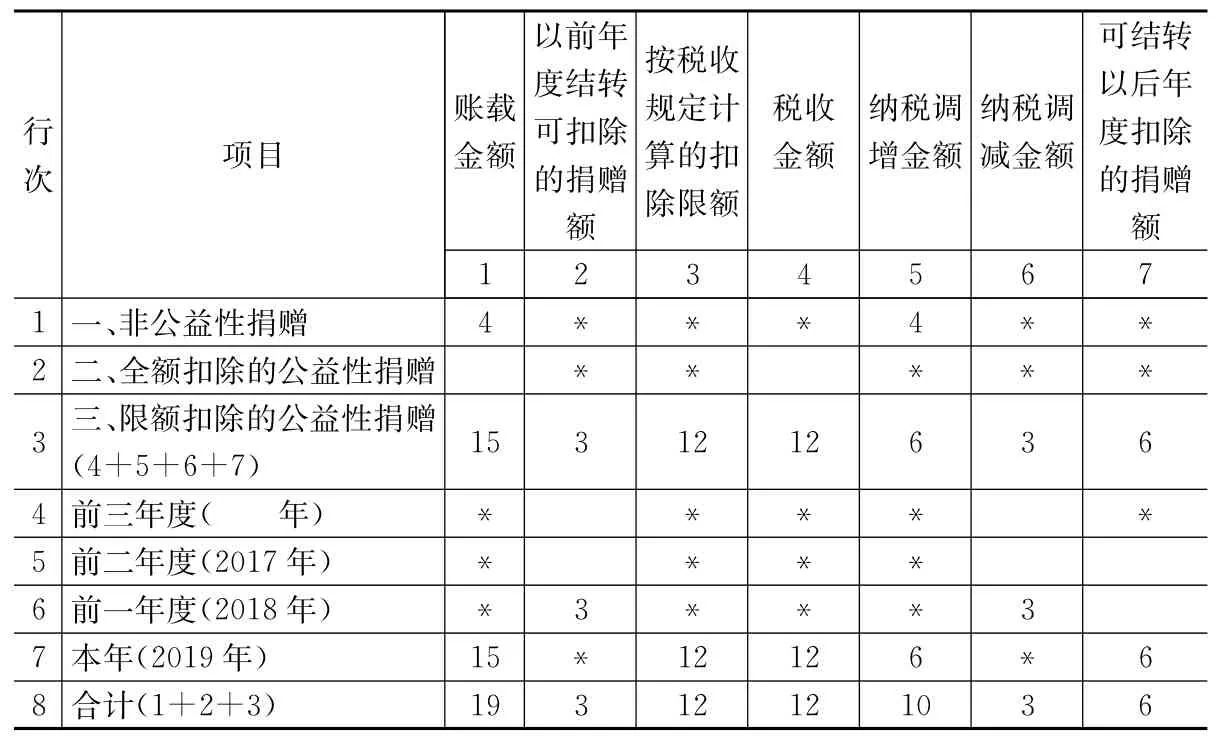

A105070捐赠支出及纳税调整明细表(2020年度)(万元)

A105000纳税调整项目明细表(2020年度)(万元)

案例3:

A企业2019年利润总额100万元,通过公益性社会团体向某贫困地区捐款15万元,自行向灾区捐款4万元。

《教会您!》一文对2019年度两表的填列同样有误,正确的填列如下:《教会您!》一文《A105070捐赠支出及纳税调整明细表》填列有误的原因与2018年度相同,是结转扣除顺序上出错。A企业2019年度汇算清缴时按税收规定计算的扣除限额的12万元首先应该扣除2018年度结转可扣除的捐赠额3万元,余下的9万元再扣除2019年度(当年)发生的捐赠支出,未扣除完的6万元(15-9)填列在第7列“可结转以后年度扣除的捐赠额”栏中,继续结转以后三年内(2020-2022)扣除。

同样《A105000纳税调整项目明细表》也不能只填写调增调减相抵后的差额,“调增金额”7万元(调增10万-调减3万),而应相应填列“调增金额”10万元与“调减金额”3万元。

案例4:

A企业2020年利润总额100万元,通过公益性社会团体向某贫困地区捐款8万元。

《教会您!》一文《A105070捐赠支出及纳税调整明细表》填列有误的原因均为结转扣除顺序上出错。A企业2020年度汇算清缴时按税收规定计算的扣除限额的12万元首先应该扣除2019年度结转可扣除的捐赠额6万元,余下的6万元再扣除2020年度(当年)发生的捐赠支出,未扣除完的2万元(8-6)填列在第7列“可结转以后年度扣除的捐赠额”栏中,继续结转以后三年内(2021-2023)扣除。

同样《A105000纳税调整项目明细表》也不能只填写调增调减相抵后的差额,“调减金额”4万元(调增2万-调减6万),而应相应填列“调增金额”2万元与“调减金额”6万元。

《教会您!》一文最后告知财务人员“需要注意的是,亏损企业的公益性捐赠支出,不能在税前扣除”。这个说法也不够严谨。因为亏损企业的公益性捐赠支出尽管不能在当年税前扣除,但也同样可以结转以后三年内在计算应纳税所得额时扣除。所以,不能绝对地说不能在税前扣除,这也是和修改前老税收政策的又一不同之处。