农业上市公司融资效率研究

2018-11-23倪筱楠肖梦瑶

倪筱楠 肖梦瑶

农业上市公司担负着我国农业发展的重任。为促进农业上市公司的发展和农业产业化经营,需要在资本市场上融资,汇集社会上的闲散资金,降低风险,加快农业产业化与现代化的进程。但是农业上市公司融资难问题依然存在,融资效率的高低直接影响公司的业绩。因此,对农业上市公司融资效率进一步探究是十分必要的。

一、融资效率研究综述

西方学者对融资效率的研究较少,大多是从融资结构的角度研究融资效率问题,以MM理论、非对称信息理论为基础,将其与定量分析相结合,为国内对融资效率的研究提供了理论基础。Franco.Modigliani and Merton.H.Miller(1958)提出了MM理论,假设在完全竞争市场和信息对称的前提下,公司无论是进行债权融资还是权益融资都不会影响企业的价值,不同的融资方式只会改变股权投资与债券投资者的分割比例。Ross(1977)and Myers and Majluf(1984)在权衡理论、代理理论、信息不对称理论的基础上,提出“啄食次序”理论,认为公司融资应该具有顺序性,首先应该采用内部融资的方法,其次是债券融资,最后是股权融资方法。因为采取内部融资手段的成本相对较低,相反股权融资不仅风险较大,而且会分散股本结构。

国内学者对融资效率的研究相对成熟。范倩倩等(2012)利用熵值法对矿业上市公司的融资效率展开研究,表明由于公司的国有产权性质、企业规模较小,以及该行业面临着资源和环境的压力,造成融资效率偏低。王重润等(2016)运用DEA模型研究“新三板”中小企业的融资效率,得到部分挂牌企业的融资效率达到了DEA有效,但是大多数企业没有达到DEA有效。郭平等(2012)运用主成分法与熵值法研究了创业板上市公司的融资效率,研究得出此类公司融资效率并不高,评价值普遍在0.5以下。宋玉臣等(2014)运用DEA模型研究了科技创新型企业创业板上市的融资效率,结论是上市后由于企业性质不同,导致融资效率存在明显差异,并且融资效率偏低的原因各不相同。

我国对于融资效率的研究已经从探索阶段逐渐走向成熟,将理论与实证相结合研究各行各业的融资效率。本文借鉴相关学者成果,采用主成分分析法评价农业上市公司的融资效率,并运用熵值法使得结果更加可靠。

二、融资效率评价指标体系

目前的文献综述没有给融资效率下一个统一定义。本文将企业融资效率理解为企业能否以尽可能低的成本筹集所需要的资金并且资金是否得到充分利用。综合现有文献,本文从筹资效率、配置效率、治理效率三个角度评价融资效率。本文采用的融资效率指标体系为:

筹资效率:x1筹资速度、x2借款筹资规模、x3股权资本成本率、x4债券筹资费用率、x5留存收益资本成本率、

配置效率:x6主营业务资产收益率、x7主营业务收入增长率、x8净资产收益率、x9权益增加率、x10折旧提取率、x11流动比率、x12现金流量偿债率、x13应收应付配合率、x14长期资产负债比

治理效率:x15资产负债率、x16股权集中度、x17国有持股情况、x18信息流动性

三、实证分析

(一)样本选取。本文选取了2013-2015年农业上市公司作为初始样本,对其进行了筛选:剔除不具代表性的剔除ST,SST,*ST,*SST企业;剔除变量数据缺失的企业。经过筛选得到了36家农业上市公司,总计108个样本观测值,所获取的数据均来源于国泰君安数据库。数据前期通过Excel进行基本处理,统计软件为SPSS21。

(二)主成分分析。

1.KMO和Bartlett检验。运用SPSS 21.0对所获取的108组样本数据进行KMO和Bartlett检验,运行结果见表1。

由表1可知,KMO值为0.655;Bartlett球度检验Sig.值是0.000,表明相关系数矩阵和单位矩阵之间有显著性差异。上述结果表明KMO与Bartlett检验值满足要求,能够采用主成分分析法。

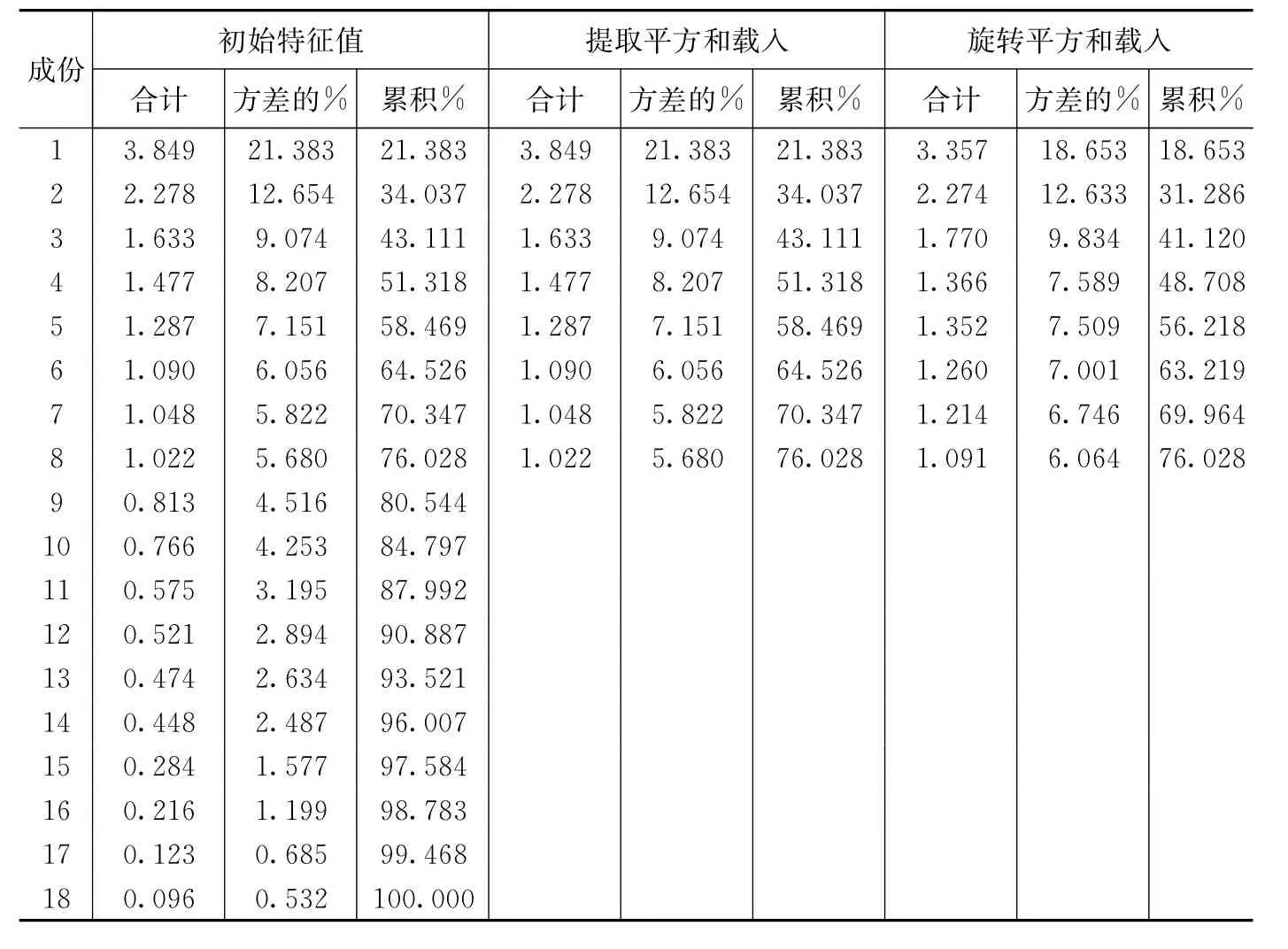

2.因子提取。本文通过主成分分析提取了8个公共因子,所得结果见表2。8个主成分特征根值超过1,说明提取的主成分解释力度强于原始变量;从中提取的8个主成分累计贡献率为76.028%,超过75%,可以涵盖所选取的原始变量的大部分信息。因此选择8个主成分作为综合评价的因子。

表2 解释的总方差

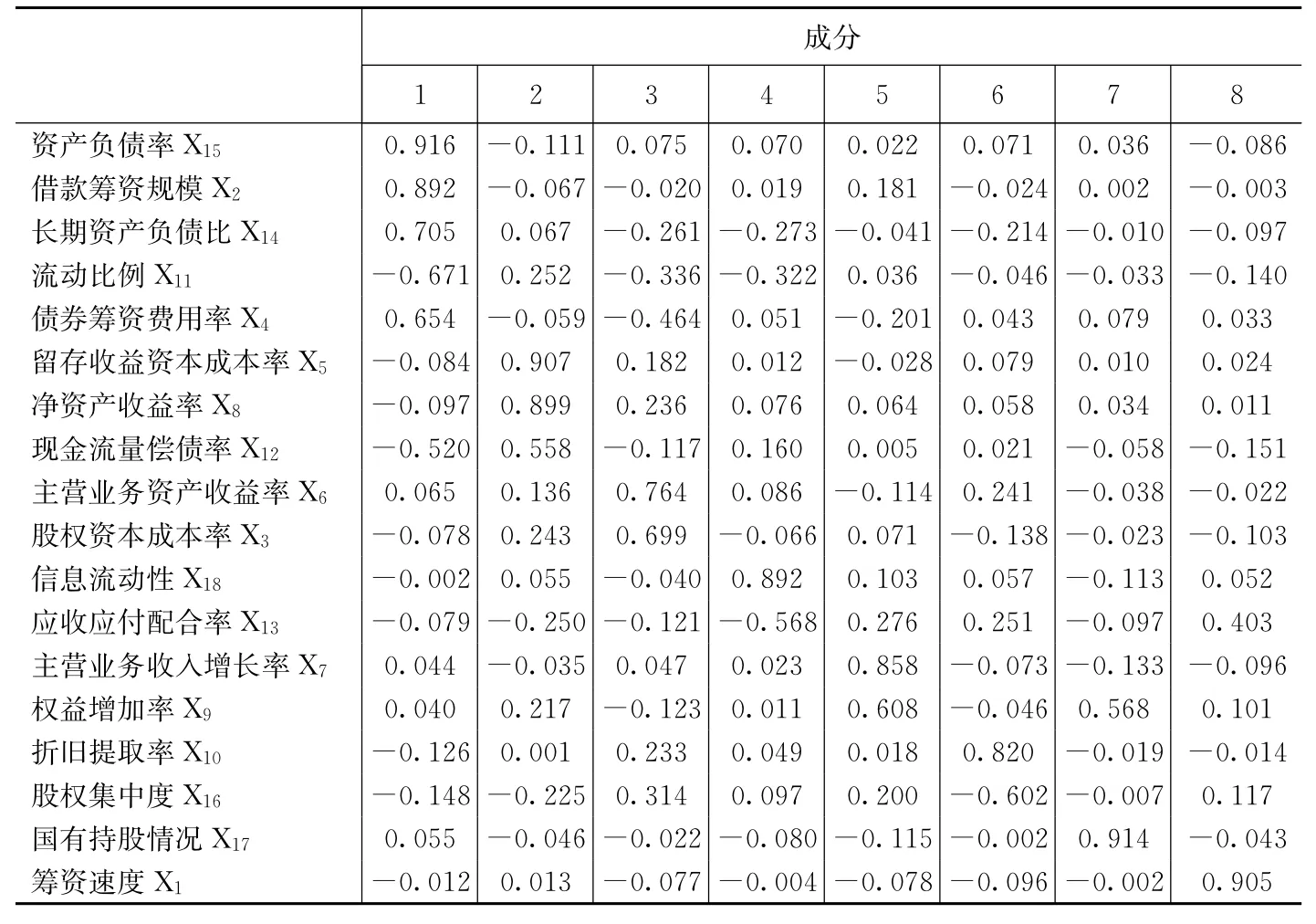

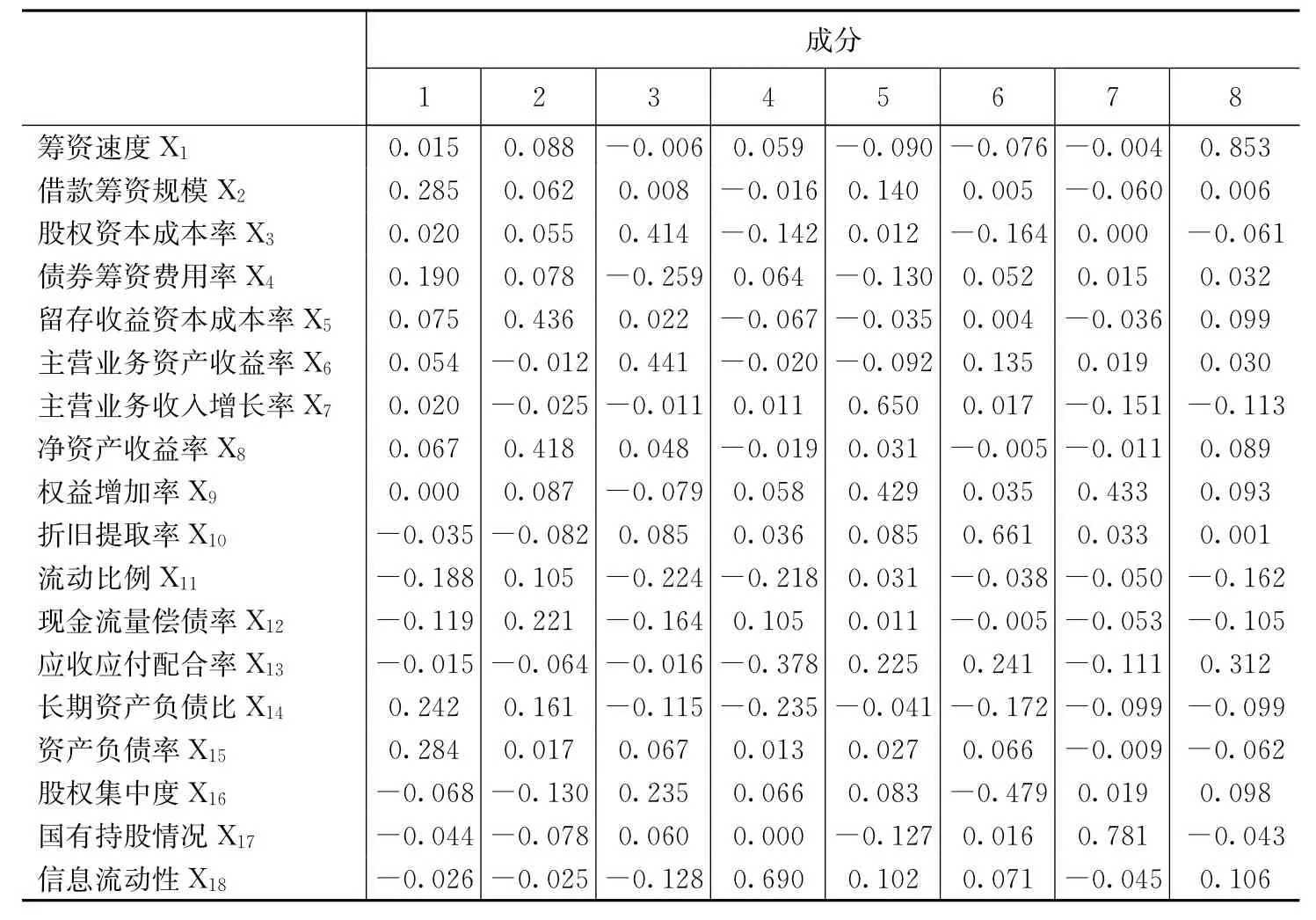

3.因子旋转。因子旋转采用的方法是最大方差法,每一个指标在特定的因子上有较大负载,便于确定各指标应该属于哪个公共因子(见表3)。提取方法为主成分分析法;旋转法是具有Kaiser标准化的正交旋转法;旋转在7次迭代后收敛。

表3 旋转成分矩阵

根据表3总结提取的主成分与变量间的关系为:

F1:资产负债率X15、借款筹资规模X2、长期资产负债比X14、流动比例X11。

F2:留存收益资本成本率X5、净资产收益率X8、现金流量偿债率X12。

F3:主营业务资产收益率X6、股权资本成本率X3。

F4:信息流动性X18、应收应付配合率X13。

F5:主营业务收入增长率X7、权益增加率X9。

F6:折旧提取率X10、股权集中度X16。

F7:国有持股情况X17。

F8:筹资速度X1。

4.确定主成分Fi表达式。将成份得分系数矩阵(见表4)与数据的乘积求和,可以列出提取的因子的得分函数,见式子(1)-(8)。方差贡献率体现的是每一因子对综合因子的影响系数,所以,将各因子的方差贡献率作为权重,所获取的公共因子进行加权平均能够计算出综合因子的得分,见(9)。

F1=0.015X1+0.285X2+0.020X3+0.190X4+0.075X5+0.054X6+0.020X7+0.067X8-0.035X10-0.188X11-0.119X12-0.015X13+0.242X14+0.284X15-0.068X16-0.044X17-0.026X18(1)

F2=0.088X1+0.062X2+0.055X3+0.078X4+0.436X5-0.012X6-0.025X7+0.418X8+0.087X9-0.082X10+0.105X11+0.221X12-0.064X13+0.161X14+0.017X15-0.130X16-0.078X17-0.025X18(2)

F3=-0.006X1+0.008X2+0.414X3-0.259X4+0.022X5+0.441X6-0.011X7+0.048X8-0.079X9+0.085X10-0.224X11-0.164X12-0.016X13-0.115X14+0.067X15+0.235X16+0.060X17-0.128X18(3)

F4=0.059X1-0.016X2-0.142X3+0.064X4-0.067X5-0.020X6+0.011X7-0.019X8+0.058X9+0.036X10-0.218X11+0.105X12-0.378X13-0.235X14+0.013X15+0.066X16+0.690X18(4)

F5=-0.090X1+0.140X2+0.012X3-0.130X4-0.035X5-0.092X6+0.650X7+0.031X8+0.429X9+0.085X10+0.031X11+0.011X12+0.225X13-0.041X14+0.027X15+0.083X16-0.127X17+0.102X18(5)

F6=-0.076X1+0.005X2-0.164X3+0.052X4+0.004X5+0.135X6+0.017X7-0.005X8+0.035X9+0.661X10-0.038X11-0.005X12+0.241X13-0.172X14+0.066X15-0.479X16+0.016X17+0.071X18(6)

F7=-0.004X1-0.060X2+0.015X4-0.036X5+0.019X6-0.151X7-0.011X8+0.433X9+0.033X10-0.050X11-0.053X12-0.111X13-0.099X14-0.009X15+0.019X16+0.781X17-0.045X18(7)

F8=0.853X1+0.006X2-0.061X3+0.032X4+0.099X5+0.030X6-0.113X7+0.089X8+0.093X9+0.001X10-0.162X11-0.105X12+0.312X13-0.099X14-0.062X15+0.098X16-0.043X17+0.106X18(8)

F=(0.1865F1+0.1263F2+0.0983F3+0.0759F4+0.0751F5+0.0700F6+0.0675F7+0.0606F8/0.7603(9)

(二)熵值法。

1.熵值法的原理。熵是对不确定性的一种度量,所获取的信息量越大,不确定性越小,计算出的熵越小;反之,熵越大。熵值法的数据样本是主成分分析得出的主成分数据。

2.评价步骤。

①数据的同量纲化处理

②数据的非负化处理。

对于正指标:

对于负指标:

③计算第j项指标下第i方案指标值的比重Pij,得到矩阵P。

④计算第j项指标的熵值Ej

⑤计算第j项指标的差异系数Gj,Gj越大说明指标越重要。

⑥求权数

⑦计算样本评价值

评价值Fij=Wj*yij,所以第i个样本的评价值为:

表4 成分得分系数矩阵

表5 各指标的熵值、差异系数和权数

本文对样本公司的融资效率评价结果如下(表6):

利用熵值法得到的融资效率的结果越接近1,表明融资效率越高;反之,融资效率越低。由表6得出,目前农业上市公司的融资效率呈上升趋势,但是效率值普遍都偏低,甚至大部分企业处于非效率状态。根据各指标熵值、差异系数和权数的计算结果(表5)可以看出,w3、w8占的比重比较大,对评价值影响较大,主要包括主营业务资产收益率、股权资本成本率、筹资速度三个指标。因此,根据本文分析,造成融资效率低下的原因主要有三方面,一是农业上市公司的盈利能力不强,导致主营业务资产收益率偏低,阻碍了融资效率的提升;二是农业上市公司股权结构不合理,股权资本成本率较高,内部融资比重偏低,主要是因为企业的盈利能力弱,没有足够利润作为留存收益;三是农业上市公司的筹资速度较慢,不能及时地筹集到所需资金,影响了企业融资效率,这预示着国家必须加大对农业上市公司的扶持力度。

表6 各公司融资效率综评价值

四、提升农业上市公司融资效率的建议

(一)提高农业上市公司的盈利能力。农业上市公司的规模相对较小,大量企业脱离主营业务搞多元化经营,造成盈利能力下降,从而制约了融资效率的提升。因此,农业上市公司应该重视与企业发展优势相关的主营业务,引进高科技人才,加强技术上的改进,提高专业化水平,提升盈利能力,进而促进融资效率的提高。

(二)优化企业的资本结构。合理的资本结构不仅可以降低企业的资本成本,而且可以实现资金有效配置,提高企业的融资效率。农业上市公司在资金配置方面,应当重视内源性融资,因为内源性融资的风险最小成本最低。将内源性融资作为企业的风险底线,确保企业的现金流动。农业上市公司在债券融资方面,应当适当提高长期借款的比例,大量的短期借款不利于长期投资,阻碍融资效率的提高。因此,农业上市公司应当根据自身发展状况,适当地调整企业资本结构。

(三)提高公司质量以加快筹资速度。目前农业上市公司主要采取股权融资的融资手段,筹资速度快慢与公司质量联系密切。公司质量高,筹资速度相对较快,反之,较慢。因此农业上市公司需重视品牌建设,提高产品的科技含量,采用产学研相结合的方式,推进与科研单位的合作,理论和实践相结合,增强企业核心竞争力,在股民心中树立良好形象,加快筹资速度。