金融知识与农村居民消费金融行为

——基于江苏省昆山市陆杨镇的调查

2018-11-20刘文娟

鲍 锐, 王 睿, 刘文娟

(1.金陵科技学院,江苏南京 211169; 2.南京农业大学,江苏南京 210095)

随着农村生活水平不断提高,农村居民消费升级,他们对于消费金融产品的需求也越来越旺盛。经济发达地区的农村居民已经开始主动接触和学习金融知识,尝试通过合理使用消费金融产品、跨期配置资金,提高福利水平。现实中,大量非正规金融产品充斥着我国农村金融市场,如通俗意义上的“高利贷”“非法集资”等,严重干扰了农村居民对于正规消费金融产品的认知。与此同时,我国农村居民特别是中老年农村居民整体文化素质偏低,基本没有接受过正规完整的高等学历教育,不具备相关金融知识,从而难以正确认知消费金融产品。因此,有必要大力普及农村金融知识,加大金融知识的宣传力度;引导农村居民对于消费金融产品的正确认知,诱发其健康的消费金融行为。通过正确使用消费金融产品,提升农村居民自身与家庭福利,发展农村金融,繁荣农村经济。

理论研究表明,居民在接受金融教育,获得金融知识后,其金融行为会发生相应的变化。譬如,高层次金融知识的掌握程度会制约居民参与金融市场[1];居民在利息计算等方面技能的缺乏会增加家庭的融资成本,降低其投资行为,最终淡出金融市场[2]。Xiao等以大学生为样本,研究发现,金融知识能有效改进大学生的各项金融行为,特别是能减少大学生有风险的信用行为,从而对其使用金融产品产生正面积极的影响[3]。国内学者尹志超等研究发现,金融知识的增加会推动家庭参与金融市场,增加家庭在风险资产尤其是股票资产上的配置,投资行为会相应增加[4]。曾志耕等发现,金融知识水平对家庭风险资产配置种类的多样性有显著正向影响,金融知识水平越高的家庭,越倾向于投资更多种类的金融产品;进一步研究发现,金融知识水平对家庭股票投资组合的多样性也有显著影响[5]。目前在我国农村,大部分农村居民获得金融知识的主要途径来自于家庭的言传身教,现实中农村居民的金融行为还会受到农村社会圈层熟人使用金融产品产生的强示范效应影响。基于此,本研究在对江苏省苏州市昆山市下属乡(镇)走访调研的基础上,从微观视角考察不同金融知识来源对农村居民金融知识的影响程度。在量化我国农村居民金融知识水平及其消费金融行为的基础上,以使用信用卡为例,检验金融知识、圈层熟人示范效应对农村居民消费金融行为的作用机制。

1 文献回顾与假设提出

农村金融发展的不断深入使得越来越多的农村家庭参与到金融市场中。由于金融产品的复杂性,且我国农村居民接受正规教育的程度普遍不高,农村地区一直以来都是金融风险的高发地区。因此,正规农村金融机构出于自身业绩与所承担的社会责任考虑,向农村居民推荐新型金融产品,必然须要通过开展金融教育培训,提高农村居民自身金融知识水平,引导其产生健康的金融行为。2007年以来,中国银行业监督管理委员会要求商业银行发起了多次送“金融知识下乡”活动。2016年中央1号文件也再次强调,加强农村金融教育培训,提高农村居民防范金融风险的能力。

已有研究表明,金融知识水平相差较大的居民对于金融产品也存在较大的认知差距。Lusardi等对23~28岁青年的家庭成长环境进行调查后发现,在控制了人口、经济特征等变量的情况下,子女的金融知识水平和认知能力与其父母的受教育程度具有显著的正相关关系[6]。家庭中父母若持有股票或者购买养老保险,则子女在成年后的金融知识水平和认知能力将有大幅度提高。Mahdavi等的研究加入了性别特征,让金融知识的家庭传承产生了性别差异,结果发现,父亲的受教育程度跟孩子掌握的金融知识水平和认知能力是正相关的;父母的行为,如存款、贷款等都对孩子的金融知识水平和认知能力产生了作用,这也就是通俗意义上的“言传身教”作用[7-9]。由此可知,家庭中父母对于子女的金融知识水平和认知能力具有重要的影响和作用。尤其是在我国广大的农村地区,传统家长制的社会,子女的生活交际更为封闭,这种家庭父母“言传身教”的效应更加明显,据此提出假设1a:接受金融培训次数与农村居民的金融知识水平显著正相关;假设1b:农村家庭父母金融知识水平与子女金融知识水平显著正相关。

Rooij等以荷兰家庭为研究对象,发现家庭成员金融知识水平与其股票市场参与度之间存在显著正相关关系,且会对其金融行为产生干扰;若一个家庭的金融知识水平不高,则该家庭成员的投资行为会很容易被别人的意见干扰,从而较少参与到股票市场投资中[10]。同样在美国,也有研究发现,金融知识水平较低的家庭,通常很少持有股票,相应的投资行为也较少[11]。这种现象与Hilgert等的研究结论[12]基本一致,接受过高等教育并掌握较多金融知识的人更容易从复杂的金融产品中获得更多的回报,金融知识与日常财务管理技能显著正相关,从而激发更多与新型金融产品相关的行为[12]。相反,金融知识越贫乏,其财务管理能力越弱,接受新型金融产品如股票的意愿越低[13]。Almenberg等的实证研究结论[14-15]都支持上述观点。由此可知,金融知识水平较高的农村居民会更容易接纳和适应新型金融产品。我国农村居民普遍金融知识水平不高,其金融行为非常容易受到其生活圈层内熟人示范的影响。这种农村圈层社会特有的集体行为模式,是我国二元经济社会背景下长期演化的结果。朱信凯等通过实证研究证明,我国农村存在熟人示范效应,并探讨了其在农村居民消费方面的具体影响[16-17]。由此可知,熟人的带头作用即示范效应会促使农村居民去接纳和尝试新型消费金融产品。据此提出假设2a:农村居民金融知识水平越高,越容易尝试新型金融产品;假设2b:农村居民受到熟人示范次数越多,越容易尝试新型金融产品。

2 研究设计

2.1 变量选择

被解释变量:调查中须要定义与赋值的被解释变量为农村居民金融知识水平与农村居民接纳和尝试新型消费金融产品的程度。(1)农村居民金融知识水平。已有研究将金融知识水平划分为初级与高级2个部分[10,18],初级金融知识涵盖利息定义、货币时间价值及通货膨胀等概念,还关系到如何计算利率及怎样理解上述概念间的逻辑关系等。高级金融知识包括风险转换、债券的投资及借贷、股票风险、农业保险天气指数的原理及对农村商业银行涉农贷款的理解。测量中,通常将初级、高级金融知识按照个体掌握程度的高低划分成4个层次,且1~4级金融知识水平由低到高排列。农村居民在回答问卷时,不能询问他人或查询资料以寻求帮助,但是能使用计算器。(2)农村居民接纳和尝试新型消费金融产品的程度,以接受并使用信用卡为代表。信用卡是农村居民日常所能经常接触到并且可以频繁使用的消费金融产品,要求农村居民依照自己的经历,从“完全信赖并正在参与”“感兴趣但暂未参与,以后可能会参与”“了解,但不会参与”“不了解,也不感兴趣”这4个层次来表达其对消费金融产品(信用卡)的接纳程度。具体而言,被采访的农村居民要依照个人的体会,用这4个词语来表达其对信用卡产品感兴趣的水平。

解释变量:解释变量大概可以划分成4类,首先是反映农村居民是否接受过农村金融部门宣传与培训的变量;其次是反映农村居民家庭金融教育水平的变量,这当中包含父母最高学历、父亲的金融知识水平和个人评估,还有母亲的金融知识水平和个人评估;再次是反映农村居民本人的金融知识水平的变量,这当中含有初级、高级金融知识;最后是反映具有示范效应的圈层熟人使用消费金融产品进行消费的变量。

控制变量:农村居民家庭特征变量包含家庭年收入、地址、孩子的数量。个体特征变量包含性别、每个人每个月生活费的多少、每个人生活费的结余情况、每个人经济的独立程度及每个人的风险偏好和消费偏好。变量说明见表1。

2.2 描述性统计分析

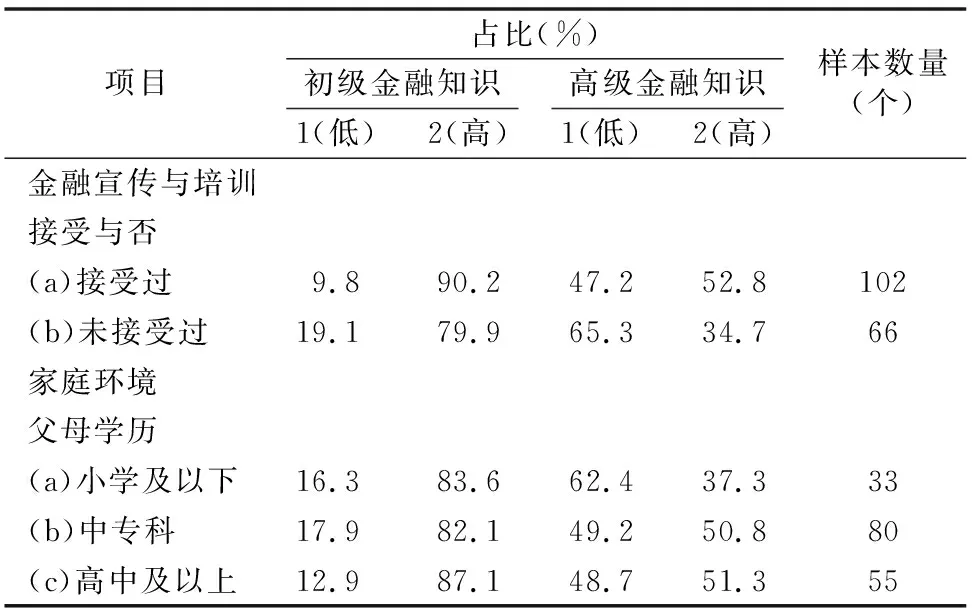

从表2中显示的数据可知,不管是初级金融知识还是高级金融知识,接受过社区金融宣传和培训的农村居民组其金融知识水平均高于未接受培训组。特别是高级金融知识的掌握比例,接受过社区金融宣传和培训组比未接受金融培训组高18.10百分点。此外,家庭教育也是农村居民获取金融知识的重要来源,父母学历越高,子女越有可能掌握较高的金融知识水平。父母高中及以上学历组的高级金融知识占比比小学及以下学历组要高14.0百分点,初级金融知识占比高3.5百分点。统计描述中初步展示出了社区金融教育、家庭教育与农村居民金融知识水平的正相关性。

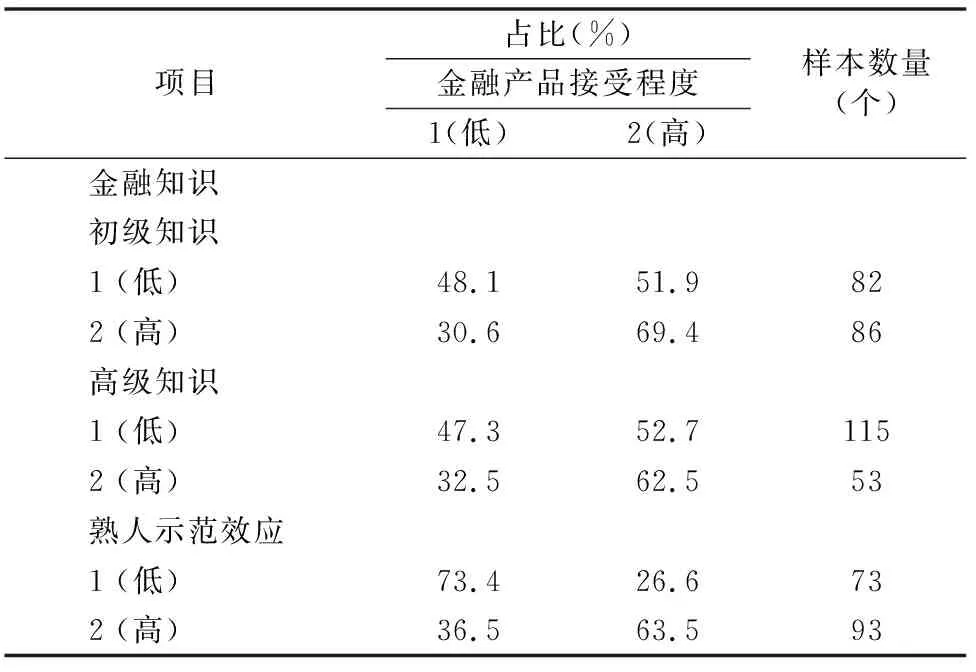

表3反映的是初级金融知识水平在一定程度上决定了农村居民接触金融产品的概率,并且二者是呈正方向联动的,初级金融知识水平高的农村居民在此方面比初级金融知识水平低的农村居民高出17.5百分点;圈层依存度的高低即熟人示范效应的高低对农村居民接触金融产品概率的影响效果更为明显,存在36.9百分点的差距。

2.3 模型选择

本研究所刻画的金融知识水平和消费金融产品接受程度均为4项离散变量,且为顺序变量,所以不能选取线性回归模型。由于研究变量均为有序分类变量,笔者使用Ordered Probit模型进行推定,计量模型如下:

knowledgei=β1communityedui+β2parentedui+β3Zi+ε;

(1)

productsi=β1knowledgei+β2friendsi+β3Mi+ε。

(2)

模型(1)用于分析社区金融宣传与培训、家庭教育对农村居民自身金融知识水平的影响,模型(2)用于分析不同金融知识来源对于农村居民消费金融行为的影响,变量的计算与选取数值可从表1中得到。这里金融知识水平的变量用knowledgei表示,并将金融知识水平分成初级和高级2个层次分别进行计算与评估。农村居民消费金融行为的变量用productsi表示,以使用信用卡为例,通过测量农村居民消费金融行为的频率来反映金融知识对于农村居民消费金融行为的影响。金融宣传与培训的变量用communityedui表示,以农村居民是否接受过社区金融宣传与培训进行测定。parentsedui用来表示家庭教育水平,通过父母最高学历及父母对于所掌握金融知识的自我评价来进行度量。圈层熟人消费金融产品使用即示范效应的变量用friendsi表示,本研究利用圈层熟人消费金融产品使用“示范”的次数来估量这个变化量。Zi、Mi为个体级别的控制变量;β1、β2表示方程的回归系数;ε表示随机误差项。

表1 变量的解释、赋值说明

表2 社区金融教育、家庭教育与金融知识的描述性统计分析

注:样本总数量为168个;百分比为各个赋值在全部样本中所占的比重。表3同。

表3 金融知识与金融产品接受度的描述性统计分析

4 实证分析

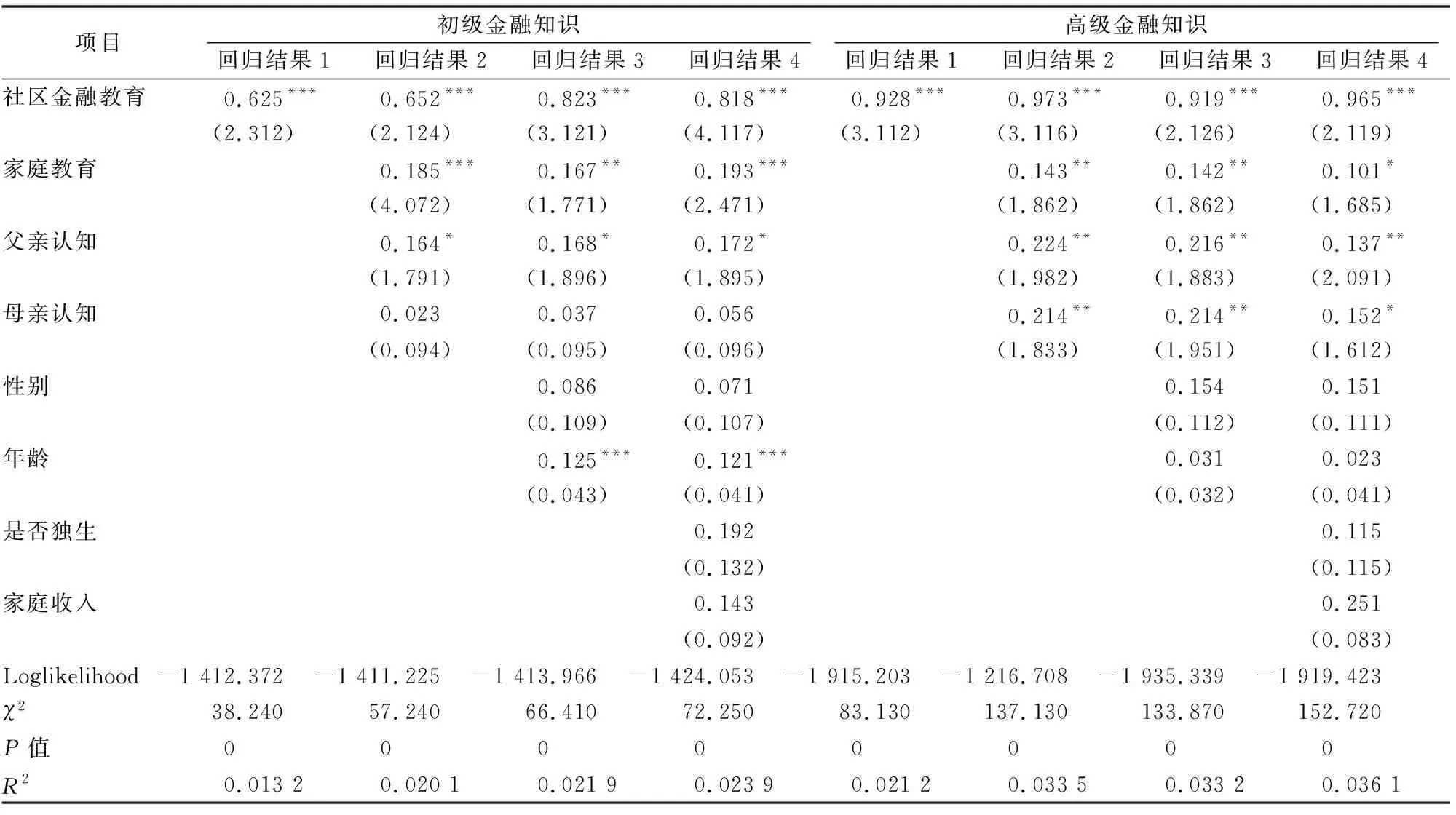

本研究使用STATA 11.0软件对表1至表3数据进行Order Probit回归,表4、表5分别给出了模型(1)和模型(2)的回归结果。为保证模型(1)回归结果的稳健性,按顺序将控制农村居民个体特征的变量、控制家庭特征的变量逐一放入模型(1)中进行回归。从而得到回归结果1、2、3,最后将所有变量加入模型(1)中,获得回归结果4。

表4回归结果显示,社区金融教育与农村居民的金融知识水平显著正向相关,因此加强农村地区金融宣传与培训力度确实能够提高农村居民金融知识水平。与此同时,家庭教育与农村居民金融知识水平也存在显著正相关关系,且其对农村居民获得初级金融知识更为重要。家庭中父亲金融知识水平的高低对其子女无论是初级金融知识还是高级金融知识的影响都正向显著;家庭中母亲金融知识水平的高低对其子女初级金融知识的影响不显著,但对其高级金融知识存在显著正向影响。在我国传统家庭中,父亲的知识水平普遍高于母亲,父亲承担了更多向子女传授知识的作用,而母亲的知识水平更多起到了辅助作用,因此假设1a和1b得到证明。此外,所设定的控制家庭特征的变量均与金融知识水平无显著相关性,说明家庭特征并不会显著影响金融知识传递。

表4 基于Order Probit模型(1)的计量检验结果

注:***、**、*分别表示参数在1%、5%、10%水平上显著;括号内数据为稳健性标准误差;R2为决定系数,用以度量拟合优度。表5同。

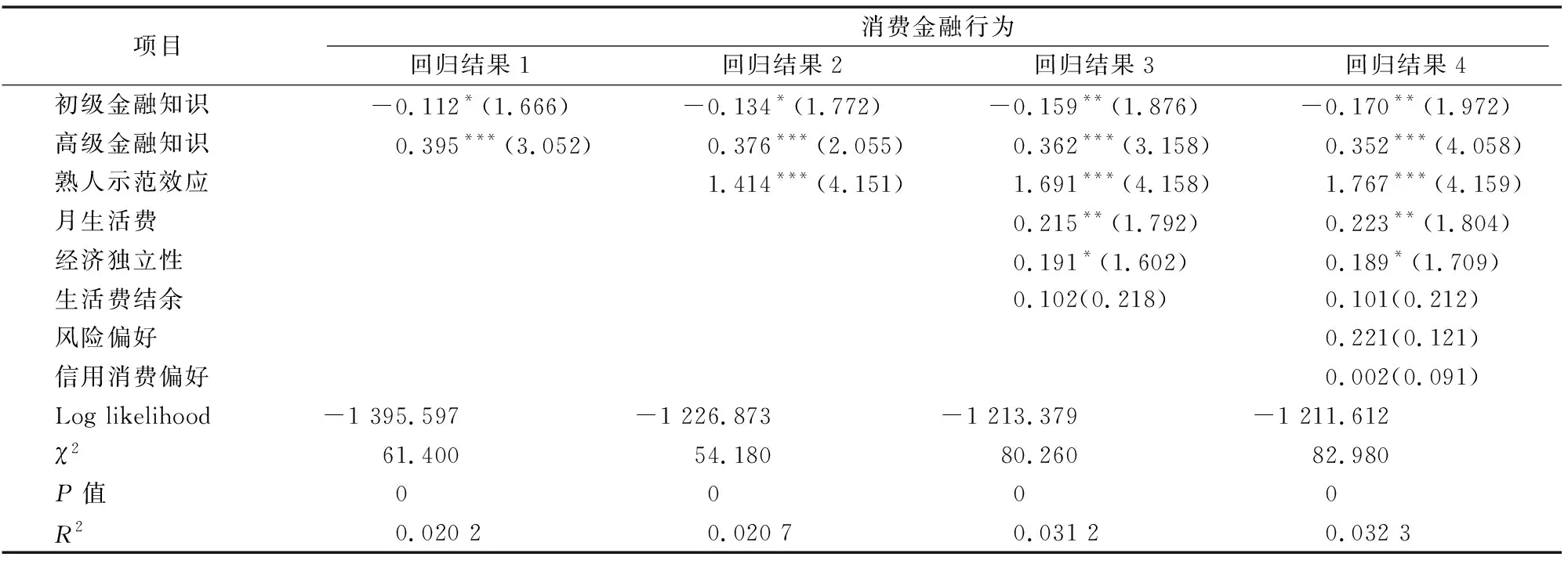

表5 农民居民消费金融行为的影响实证结果

模型(2)的回归结果如表5所示,同样为保证回归结果的稳健性,逐一将解释变量与控制变量放入模型中。从而获取回归结果1、2、3、4。从表5所示的回归结果看,高级金融知识、熟人示范效应与消费金融行为在1%水平上极显著正向相关,其作为主要解释变量稳健性得到了统计上的保证。

表5回归结果显示,初级金融知识与使用消费金融产品(信用卡)的频率之间存在负向相关关系,且在10%或5%水平上显著;而高级金融知识与使用消费金融产品(信用卡)的频率之间存在正向相关关系且在1%水平上显著。说明具有初级金融知识的农村居民,对消费金融产品恰恰处于一知半解的认知水平,往往过于担心使用消费金融产品可能产生的风险,从而抗拒使用;而农村居民一旦掌握高级金融知识后,可以有效促进其正确认知并使用消费金融产品。高级金融知识给农村居民接纳和尝试新型金融产品带来的作用在1%水平上明显是正向的,因此假设2a得以证明。反观熟人示范效应,其与农村居民使用消费金融产品(信用卡)的频率之间显著正向相关,可以说农村居民使用消费金融产品的行为很容易被其圈层内熟人所影响。熟人示范效应对农村居民使用消费金融产品行为的改变具有显著影响,由此假设2b得到证明。另外,从回归系数上看,对于农村居民而言,熟人示范效应高于高级金融知识对于其消费金融行为的影响,说明消费实践尤其是熟人消费实践高于简要宣传的影响水平。在控制变量中,农村居民的经济独立性在10%水平上与消费金融行为显著正相关,不难看出收入越高、经济越富有的农村居民,更加倾向于使用消费金融产品。

5 研究结论

本研究利用微观调查数据,检验了金融机构通过社区开展金融宣传和培训对农村居民金融知识与消费金融行为的影响。结果显示,金融宣传和培训能够有效地提高农村居民金融知识水平,弥补已有家庭金融教育的不足。由于金融宣传和培训能够直接增加农村居民高级金融知识储备,因此对于农村居民消费金融行为的改变更为直接。熟人示范效应下农村居民对待风险的态度比较积极,也更容易尝试消费金融产品,这也表明在农村通过熟人圈示范推广新型金融产品往往比简单的金融产品知识宣传更加有效。

因此,本研究认为,有必要引导农村居民积极参加金融宣传和培训,形成正确的财务思维,提高对于正规、非正规金融产品的了解。为了达到以上目的,相关金融监管部门与机构应因地制宜,采取各种宣传形式,如下乡开展针对不同层次农村家庭的业务介绍活动,不断提高金融知识在农村基层的普及程度。不仅要提供消费金融产品这种“硬通货”,也须要提供配套“软服务”,从而引导农村家庭形成理性的财务思维,面对正规与非正规金融市场做出理性消费金融产品的选择,最终有效促进农村家庭财务效用的增长。