公立医院养老保险制度的改革现状与对策

2018-11-19金菊芬

金菊芬

改革开放后,我国经济发展飞跃,在这样的社会背景下,原有的公立医院退休养老制度已不能适应形势的发展,亟需一个新鲜的产物来替代,现行的养老保险制度改革便是时代发展的必然产物。2015年国务院印发了《关于机关事业单位工作人员养老保险制度改革的决定》,这标志着养老金“双轨制”的终结,机关事业单位自 2014年10月1日起进行养老保险制度的改革,实行社会统筹与个人账户相结合的基本养老保险制度[1]。在养老保险制度改革实际实施过程中,公立医院必然会面临一定的问题,并有可能影响其发展。本文通过分析养老保险改革实施现状及存在问题,基于公立医院视角,提出公立医院养老保险制度改革的对策与建议。

1 公立医院养老保险改革实施现状

1.1 在职人员

目前公立医院人员根据身份类别基本可以分为在编人员、编内聘用人员(参照在编人员待遇)和编外聘用人员三大类[2]。由于编制数量限制,加上医院发展需要,编外聘用人员在公立医院中占据大半。2014年10月1日起实施机关事业单位工作人员养老保险制度的改革对象为编内人员,未包括编外聘用人员[3]。以江苏省兴化市人民医院为例,该院职工共1323人,其中在编人员占60%,编内聘用人员占2%,编外聘用人员占38%。根据事业单位人事制度改革相关政策规定,公立医院在工资福利待遇差异上一直在探索中,并实施相关措施,积极推动同工同酬。

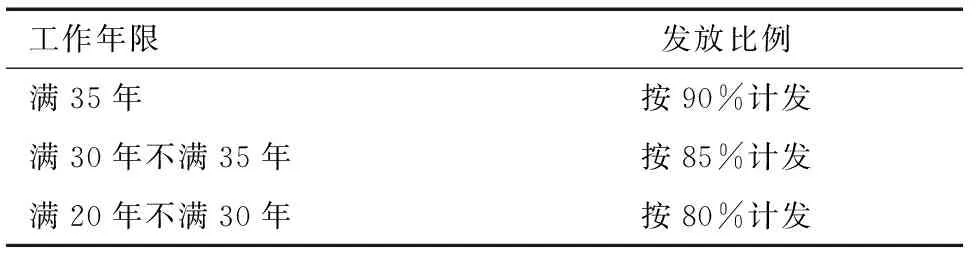

1.2 退休人员

退休人员是公立医院不容忽视的群体,以江苏省兴化市人民医院为例,截止到2017年年底已达286人。目前,退休人员养老保险待遇实行的是确定型退休金计发办法。公立医院工作人员退休后的退休费按本人退休前岗位工资、薪级工资之和的一定比例计发,并结合实际工作年限。公立医院退休人员退休金具体发放比例与工作年限的关系,见表1。

表1 公立医院退休人员退休工资发放比例与工作年限的关系

1.3 缴费基数

自2014年10月开始,公立医院对在编人员预扣养老保险和职业年金,预扣基数为:岗位工资+薪级工资+基础性绩效+奖励性绩效+10%教护津贴+护龄津贴,预扣养老保险个人缴纳比例为8%,单位缴纳比例为20%;预扣职业年金个人缴纳比例为4%,单位缴纳比例为8%[4]。目前公立医院为编外聘用人员购买企业养老保险,缴费基数不低于所在市规定的最低缴费基数,缴费比例为个人8%,企业20%。

2 公立医院养老保险制度改革存在的问题

养老保险制度改革不仅可以实现社会化养老保险全民化,还可以提高公立医院员工的积极性,更好的促进医院发展。但由于改革配套措施未能到位,并没有完善的监督管理机制来监管养老保险改革中的行为,以保障改革过程中工作质量。当前,公立医院养老保险制度改革主要存在以下问题:

2.1 覆盖面窄,参保对象局限性

就养老保险的管理模式来看,以编制为界限,导致编内人员与编内聘用、编外聘用人员差异持续存在,对于编外聘用人员仍采取购买企业养老保险的管理模式,而编内人员2014年10月前养老保险视同缴费,改革后将重新调整缴费基数后,在缴纳养老保险的同时,还将同步缴纳职业年金,此举措会加重同工不同酬现象,难免会激化内部矛盾。以泰州市为例,仅兴化市人民医院一家的人事代理就为29人,重点是这部分人目前性质不明,养老保险制度改革未能有具体的措施,改革中也未对人事代理这类人员进行参保登记,目前人社局给出的答复是这类人员属于各区的本土政策,他们的养老保险制度仍沿用改革前的。如何避免因养老保险制度改革带来的矛盾,已成为各家医院亟待解决的重要难题。

2.2 退休人员待遇核定进程缓慢

退休人员于2014年10月1日前按原办法办理事业单位退休手续的人员,继续按照国家和省规定的原待遇发放基本养老金,同时执行基本养老金的调整方法[5]。对于2014年10月1日后至养老待遇办法正式启动实施期间办理退休的事业编制内人员,按照“中人”过渡办法重新核定基本养老金。而这些“中人”目前一直执行的是老工资标准,领取到的退休金相对比较低,这几年经常会出现此类人员到相关部门上访,坚持要讨一个说法的现象。这类人员也在逐年增长,数量越来越庞大,并且都是退休在家养老,如果不能尽快给他们一个充分的解释,势必会影响公立医院的形象[6]。

2.3 公立医院财政压力加重

此次改革中同时实施了职业年金制度,职业年金对于公立医院是一个新生事物,结合医院“公益性”要求,此次养老保险制度改革无疑是增加了公立医院的财政负担和运营压力。公立医院的公益性及非盈利性,规定了医院是不以盈利为目的的,有大部分医院甚至是负债经营。每年医院必须为单位职工除缴纳20%的社会统筹,还需要缴纳8%的职业年金,同时,新医改下,药品实行“零差价”,要求取消以药养医的局面,该背景下造成了公立医院资金短缺的状况[7]。养老保险制度的改革,遇上现行的备案制管理,必然又增加了人力资源成本,加重了医院运营压力。如果财政没有相应的补偿机制,医院将会负重前行。

2.4 养老保险信息系统有待完善

公立医院养老保险改革在实施过程中,也会遇到技术上的不足,而技术的支撑对于养老保险改革顺利进行尤为重要。养老保险制度改革中,从核定名册、参保登记、基数申报、数据清算、待遇核定等一系列具体工作事务都需要一个强大的信息系统支撑。公立医院人员较多,经常出现同名同姓的人员,工作人员在具体操作中,为获取准确的信息数据,会用特殊符号记号区别,而在批量导入人员数据到管理系统中时,系统不能够用身份证号来识别姓名,而忽略错误信息,便直接进入下一步操作。而当一条条手动录入人员信息到系统时才会出现相关提示。这与当时改革培训中所讲的养老保险管理系统是与公安系统联网的说法不一致,不仅无法保证数据的准确性,还增加了相关人员的工作量。

3 公立医院养老保险制度改革对策及建议

3.1 扩大覆盖面,弱化编制限制

编制限制一直都是事业单位人事改革的任务之一,比如事业单位实行的全员岗位聘用制、绩效工资分配制度这一系列都是要从事实上消除或基本消除编内、编外的差别,其目的都是弱化编制限制,基本实现同工同酬。因此,事业单位养老保险制度改革最好能扩大覆盖面,弱化编制限制,改革对象不仅应该包括编制内人员,还应包括编制外人员。第一,将已经购买养老保险人员(含改革试点的编制人员和购买养老保险的编外人员)的账户划转至事业单位养老保险统一账户;第二,建议财政部门将公立医院编内聘用人员能够参照在编人员统一视同缴费,如财政不能够将该部分人员统一视同缴费,也应该由财政部门补齐单位编制缺口人员总数的养老保险和职业年金视同缴费社会统筹和个人账户资金,并由单位追加补齐这部分资金,让该部分人员能够参加到事业单位养老保险和职业年金体系内[8]。

3.2 加快退休人员待遇核定进程

退休人员待遇核定进程刻不容缓,这些退休人员不安的心理会影响到公立医院养老保险改革进程,他们负面情绪的出现会妨碍到公立医院养老保险改革中具体实施人员(包括公立医院、人社部门相关工作人员)。因此建议财政、人社部门加强退休人员待遇核定工作的宣传力度,对此类人员做好解释工作,正确引导他们思想,消除他们的顾虑,做好退休人员的服务工作。同时,公立医院相关工作人员要以良好的态度为退休人员待遇核定做好提前准备工作,为确保待遇核定过程顺利提供前期保障。

3.3 改革补偿方式,加大财政投入

提高经常性补偿水平,要对目前市县两级公立医院大面积亏损的情况进行深入剖析,属于财政补偿不到位的,要切实加大财政补偿力度。实施绩效考核,由卫计部门会同财政、人社等部门组织实施考核,考核结果与财政补助及医院工资总额、院长年薪挂钩[9]。考核合格的,可由财政绩效结算予以补助。通过加大财政投入减轻公立医院经济负担,使得改革的覆盖面更广。

3.4 加大信息系统各方面投入力度,不断完善信息系统

加大信息技术开发力度,升级现有的信息系统,维护不足的问题,为养老保险制度改革提供支撑[10]。第一,将人员信息与公安系统数据库连接,用人员身份证号码替换姓名,确保人员身份信息的准确性和统一性;第二,在数据上报时,应统一统计口径,进行扎口管理,并能够有人员基本信息校验功能;第三,当人员信息有变化时,系统可操作及时变更信息,从而顺利推进养老保险制度改革,为养老保险制度改革提供强大的信息支撑。

4 结语

公立医院养老保险制度改革,关系到员工的切身利益,因此对员工的积极性和稳定性有很大影响,同时也为医院带来了挑战,对我国事业单位发展尤为重要。在养老保险改革过程中,各相关部门要充分发挥其职能,医院员工要紧密配合,保证我国公立医院可持续发展。

人社部门应该尝试扩大养老保险改革的覆盖面,弱化编制限制;加快退休人员待遇核定进程。财政部门应该尝试改革补偿方式,加大财政投入力度。相关部门应该联合加大信息系统各方面投入力度,不断完善信息系统。虽然我国公立医院养老保险制度改革还存在很多问题,但是通过不断探索并借鉴其他改革方面的成功经验,并结合我国公立医院养老保险改革实施现状,建立和不断完善改革体系,一定能使改革平稳过渡。