我国商业健康险需求影响因素实证研究

2018-11-10湖南大学金融与统计学院

汪 瑾 湖南大学金融与统计学院

本文利用2007—2016年全国30个省份的面板数据,构建固定效应模型,对我国商业健康险需求影响因素进行实证分析。研究结果表明,尽管我国商业健康险需求与日俱增,但显著的地区差异仍不可避免。其中,城镇居民人均可支配收入、居民消费价格指数、医疗机构床位数、保险深度对商业健康险需求影响最为显著。文章认为,可以通过大力发展经济、不断完善医疗保障体系、开展保险教育等措施来有效促进商业健康险潜在需求向有效需求转化。

一、引言

近年来我国商业健康险市场实现了突飞猛进的发展,发展速度居各险种首位。2016年我国商业健康险保费收入达到4023亿元,相比2015年增长66.9%,商业健康险有效需求大幅增加。但自2017年上半年开始我国健康险保费收入逐月下降,其占人身险保费收入的比重也相对较低,需求缺乏稳定性。从商业健康险保费收入、保险深度、保险密度等指标都可以看出,我国商业健康险的有效需求在绝对意义上、相对意义上、人均意义上都处于低位,潜在需求旺盛但有效需求相对不足。为了促进潜在需求转化为有效需求,有必要对商业健康险有效需求的影响因素进行重新评估,希望借此对完善我国医疗保障制度体系、满足人们日益增长的健康保障需求有一定帮助。

二、文献综述

国外学者对商业健康险的研究相对成熟,实证研究方面比较深入。Robert(2007)尝试构建Logit模型,以中国农村的居民作为研究对象,实证发现居民受教育程度、收入水平会显著地影响商业健康险需求。Jonneke(2008)通过构建面板数据模型,研究发现教育水平、居民收入以及健康偏好选择是影响商业健康险需求的关键性因素。Glenn Jones(2008)通过研究发现商业健康险与道德风险、逆向选择之间并无明显负相关关系,反而存在一种显著的正相关关系;此外,商业健康险需求与个体对健康的自评状况呈正相关关系。Ahmed(2010)通过构建随机效用模型,实证发现教育水平会抑制健康险需求,而老龄化程度的不断加深对健康险需求存在促进作用。Caroline(2012)在调查加纳3000多户家庭后发现政策因素对商业健康险需求起着举足轻重的作用。Lyan(2013)通过实证分析发现,若雇主不提供保险,大部分美国人的健康险需求价格弹性为1左右,当对私人健康直接进行经济补贴时,健康险的覆盖率将会大大提高。

国内方面,李白茹(2011)通过构建多元回归模型,对可能影响商业健康险有效需求的因素进行了实证分析,研究结果发现,经济快速增长是影响商业健康险消费的一个重要因素。夏娇、锁凌燕(2014)运用华中三省面板数据,运用Stata软件构建固定效应模型,研究发现,城镇居民人均可支配收入、普通高校毕业生占比、老年抚养比对商业健康险需求存在着显著的正相关关系。杨俊(2014)通过逐步回归分析,发现城镇化水平、城乡居民储蓄存款显著地影响商业健康险需求。田秀杰(2014)通过建立多元线性回归发现,老年抚养比、乡村就业人员数、城镇居民人均可支配收入、健康险深度对我国商业健康险需求具有明显影响。王文静、彭荣(2015)构建变截距面板数据模型,分析发现教育经费支出、基本医疗保险参保比例对商业健康险需求存在正向影响,人均住院费用则存在一定的负面影响。朱铭来、王美娇(2016)通过构建Heclcoprobit模型,发现税优险个人需求概率随着收入水平呈现倒U形分布。许燕(2016)通过运用灰色关联法分析出影响辽宁省商业健康险需求的主要因素,包括民众对健康险的认知程度、购买力水平、老龄化程度以及保险深度。

三、商业健康险需求影响因素实证分析

(一)模型设定

在一般的线性回归中,有时间序列模型、面板数据模型、截面数据模型等可供我们选择。相对于时间序列模型、截面数据模型来说,面板数据模型优点非常明显,可以有效解决其他两种模型所无法解决的问题。其中,时间序列模型对时间长度要求较高,由于我国商业健康险发展不够成熟,相关统计数据的时间长度难以满足时间序列模型的要求。鉴于以上原因,本文决定采用我国30个省、市、自治区(西藏地区由于数据缺失严重而不予考虑)的商业健康险保费收入以及相关经济数据,制定面板数据进行回归分析。

一般来说,面板数据模型的方程为:

其中,zi表示不随时间而变的个体特征,xit可以随着个体及时间而变化,εit表示可以随着个体及时间而改变的扰动项,(ui+εit)表示复合扰动项。如果ui的取值与某个解释变量存在相关性,这种情况就称为“固定效应模型”。如果ui的取值只与个体有关,与时间无关,那就称个体固定效应模型;如果ui的取值与个体无关,只与时间有关,那就称为时间固定效应模型。如果ui的取值与所有的解释变量(xit+zi)均不存在相关性,这种情况就称为“随机效应模型”。

(二)变量设定及数据来源

1.被解释变量设定

商业健康险有效需求可以通过商业健康险保费收入反映,因此本文选取商业健康险保费收入(万元)作为被解释变量,很明显,该变量是一个连续变量。本文将商业健康险保费收入设为Y。

2.解释变量设定

X1:城镇居民人均可支配收入(元),用来衡量城镇居民对商业健康险的购买力;

X2:高等学校毕业生人数(万人),可以用来衡量居民风险意识;

X3:居民消费价格指数(%),表示通货膨胀程度,衡量保险商品价格;

X4:医疗机构床位数(万个),衡量我国医疗发展水平;

X5:城镇基本医疗保险参保人数(万人),衡量社会医疗保险发展水平;

X6:烟粉尘排放量(万吨),衡量我国环境污染程度;

X7:老年抚养比(%),用某地区65岁及以上人口数占该地区14—65岁人口数之比表示,用来衡量年龄结构对商业健康险需求的影响;

X8:保险深度(%),衡量居民的保险意识。

3.数据来源

本文选择2007—2016年10年间我国30个省份的商业健康险保费收入以及相关数据构建面板数据模型,数据来源于各年份的《中国保险年鉴》《中国统计年鉴》以及原保监局、统计局网站。为了使模型取得更好的拟合效果、减少异方差发生的可能性,本文将商业健康险保费收入(万元)、城镇居民人均可支配收入(元)、高等学校毕业生人数(万人)、医疗机构床位数(万个)、城镇基本医疗保险参保人数(万人)、烟粉尘排放量(万吨)等指标的绝对值取对数,分析其对数值。

(三)实证研究

1.单位根检验

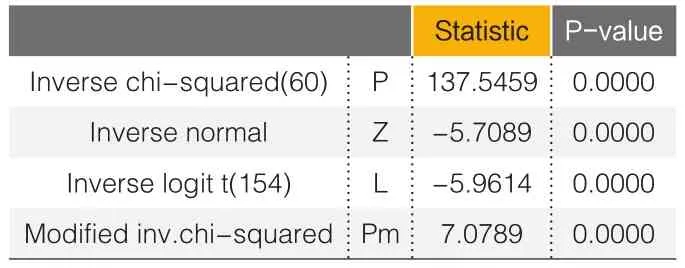

为了防止伪回归等现象出现,本文首先进行单位根检验。费雪式检验(fisher-type)先对面板数据中每个个体分别进行单位根检验,从而得到n个统计量及相应的p值{P1,……,Pn},统计量p越大,越倾向于拒绝“面板单位根”的原假设。本文单位根检验结果发现,所有的4个统计量均强烈拒绝面板单位根的原假设,相应的p值为0.0000,面板数据比较平稳,下一步将进行回归分析。

▶表1 单位根检验结果

2.回归分析

本文在回归分析中分别建立随机效应模型、固定效应模型、混合回归模型,为更好研究商业健康险需求影响因素,应选出一种最适合的模型。

(1)随机效应模型、固定效应模型、混合回归模型估计结果比较

由随机效应模型拟合结果可见,R-squared为0.9278,拟合效果具有一定可信度。其中,城镇居民人均可支配收入、CPI、医疗机构床位数、烟粉尘排放量、保险深度对商业健康险需求影响显著。但医疗机构床位数、烟粉尘排放量系数为负数,显然与预期不符。此外,高等学校毕业生数、城镇基本医疗保险参保人数、老年抚养比在5%的显著性水平上表现为不显著,不符合预期。

由固定效应模型拟合结果可见,R-squared为0.9312,拟合优度良好。其中,城镇居民人均可支配收入、CPI、医疗机构床位数、保险深度在5%的显著性水平上表现为显著。但居民消费价格指数系数为负数,可见适度的通货膨胀可以促进消费,但严重的通货膨胀对消费可能起到反作用。此外,高等学校毕业生人数、城镇基本医疗保险参保人数、烟粉尘排放量、老年抚养比与商业健康险需求之间的关系并未通过显著性检验,显然不符合预期。

由混合回归模型拟合结果可见,老年抚养比没有通过显著性检验,可能原因包括老年人购买力弱、保险产品未能满足老年人需求等。烟粉尘排放量与商业健康险需求之间的关系在5%的显著性水平上表现为不显著,可见烟粉尘排放量对保费收入的影响可以排除在考虑范围之外。此外,其他变量均通过显著性检验,与预期相符。

(2)通过F检验来考察使用混合回归还是固定效应模型

F检验原假设为“H0:all ui=0”,即不存在个体效应,使用混合回归。本文实证结果发现F检验中Prob>F=0.0000,故可强烈拒绝原假设,允许每个个体拥有自己的截距项,构建固定效应模型。

(3)采用LM检验判断使用随机效应还是混合效应

LM检验原假设为“H0:all σu2=0”,备择假设为“H1:all σu2≠ 0”。若拒绝H0,那么原模型中应该有一个反映个体特征的随机扰动项ui,不应该使用混合回归。本文实证结果发现,LM检验中Prob>chibar2=0.0000,故强烈拒绝不存在个体效应的原假设,选择随机效应。

(4)用豪斯曼检验判断选择固定效应还是随机效应模型

固定效应模型和随机效应模型将地区差异纳入考虑之中,两者之间区别在于:前者假定这种差异保持固定不变,可通过一系列常数来衡量;后者假定这种差异服从某一随机分布,应该通过随机变量来衡量。因此本文有必要对使用固定效应还是随机效应模型进行假设检验。豪斯曼检验的原假设为“H0:ui与解释变量xit没有相关性”,应该使用固定效应模型。本文实证结果发现豪斯曼检验中Prob>chi2=0.0001,因此应强烈拒绝原假设“H0:ui与解释变量xit不相关”,应该使用固定效应模型。

综合以上F检验、LM检验和豪斯曼检验的结果可知,在本文中应该建立固定效应模型。

3.结果分析

从模型结果看出,固定效应模型判定系数R2为93.12%,F统计量为364.62,p值为0.000,说明模型整体拟合效果较好,具有一定的可信度。其中,城镇居民人均可支配收入、居民消费价格指数CPI、医疗机构床位数、保险深度的p值均小于0.05,对商业健康险需求影响显著,而高等学校毕业生人数、城镇基本医疗保险参保人数、烟粉尘排放量、老年抚养比对商业健康险影响并不显著。

▶表2 随机效应模型、固定效应模型、混合回归模型估计结果

▶表3 固定效应模型估计结果

(1)城镇居民人均可支配收入的提高能够显著促进商业健康险需求

城镇居民人均可支配收入(X1)的系数是1.027,在5%水平上显著。这说明无论在影响程度,还是显著性方面,城镇居民人均可支配收入对商业健康险需求有着非常明显的正向影响作用。城镇居民人均可支配收入每增加一元,商业健康险保费收入增加.027亿元。社会经济的发展、城镇居民人均可支配收入的提高可以增强居民购买力,在解决了基本生活需求后,人们会考虑更高层次的需求,拉动人们对商业健康险的需求。现阶段我国经济发展水平较低、居民支付能力不足,导致商业健康险的有效需求不足。随着我国经济的不断发展,商业健康险也有巨大的发展空间。

(2)通货膨胀对商业健康险的需求存在抑制作用

通货膨胀的系数是-0.001,在5%的水平上显著。一般而言,通货膨胀对商业健康险需求的影响有两方面:适度、温和的通货膨胀会刺激国民经济发展,从而有利于居民收入水平的提高,进而增加人们对商业健康险的需求;反之,如果发生严重的、恶性的通货膨胀,则对经济发展起抑制作用,对人们的生活造成负面影响,不利于人们对商业健康险的消费。根据实证结果可以看出,通货膨胀水平对商业健康险的需求还是存在一定的抑制作用,但是从其系数来看,这种抑制作用较小。

(3)医疗卫生机构床位数能显著促进商业健康险需求

医疗机构床位数对商业健康保险的影响,既有挤出效应,又有促进作用。医疗卫生机构床位数的系数为0.924,在5%的水平上显著,医疗卫生床位数每增加一万个,商业健康险需求增加0.924亿元,两者之间存在着补充关系。医疗机构床位数增加可以从侧面反映出人们的健康状况,床位数增加说明人们的健康状况变差,人们对健康险产品的关注度也就会加大。人们为了减轻自身患病后的负担,会选择购买健康险产品,将风险转嫁给保险公司,即医疗卫生机构床位数对健康险需求起到促进的作用。

(4)保险意识提高可以促进商业健康险需求

保险深度的系数是0.001,在5%水平上显著。商业健康险的保险深度对保险保费收入具有一定促进作用。这说明随着我国对商业健康险重视程度增加、医疗改革的推进、商业健康险的宣传力度加大,居民的健康保险意识有了一定提高,开始意识到自身健康风险的存在,逐渐了解健康险分散风险的功能,提高健康保障水平的意愿也不断增强。平差距进一步拉大。因此,政府应不断完善城镇收入分配机制,提高低收入者的工资,实现公平与效率的结合。政府在农村地区应进一步深化经济体制改革、健全农村市场体系,提高农民收入水平,促进商业健康险的潜在需求转化为实际需求。

四、促进商业健康险需求的对策建议

(一)大力发展经济,提高居民收入

通过上一节实证分析发现,居民可支配收入增加、人民生活水平提升,我国商业健康险消费也会显著增加。随着我国居民恩格尔系数降低,消费者将提升自身生命价值的关注度,商业健康险市场将越来越广阔。现阶段我国地区经济发展出现了严重的不平衡,导致各地区商业健康险购买力也存在不小的差异。仅以2016年为例,当年北京市商业健康险保费收入为323亿元,而西藏地区商业健康险保费收入仅为2.2亿元,巨大的地区差距离不开经济发展水平的差距。由于低收入地区消费水平相对较低,基于经营策略、成本方面的考虑,经营商业健康险的公司在这些地区的保险宣传力度、保险产品供给水平都较低,导致地区间保险发展水

(二)不断完善医疗保障体系

商业健康险是我国基本医疗保障体系的重要补充,相对于社会医疗保险来说商业健康保险种类丰富,能够为消费者提供多样化的服务,满足不同消费者的需求,具有很强的灵活性。如果我国能够完善基本医疗保障体系,早日实现居民基本医疗保险的全覆盖,我国居民保险意识也会随之显著提高,也有利于进一步发掘消费者对健康保险不同层次的需求,从而推动商业健康保险往纵深方向发展。

(三)加强保险教育,提升居民保险意识

通过上一节实证分析表明,保险意识与商业健康险的需求之间存在正相关关系,保险意识的提升可显著推动商业健康险的发展。我国目前保险深度仍远远低于发达国家水平,民众保险意识淡薄。为了促进商业健康险需求,政府和保险公司有必要加强普及健康知识、加大宣传力度,将商业健康险机制管理生老病死的理念深入人心,提高居民对健康风险的认识以及健康险意识,鼓励人们早期对自身健康进行投资,不断促进潜在需求向有效需求转化。