金融契约执行效率、 资本区位选择与产业分布

2018-11-09

一 引 言

大国经济运行和发展过程普遍存在明显的区域性特征,这种现象在中国尤为显著。改革开放以后,受中国区域经济发展战略倾斜的影响,东部地区获得诸多政策红利,各类生产要素集聚于此,迅速推动了东部地区的产业集聚与发展。与其同时,中西部地区在经济水平、结构、规模等方面却明显滞后于东部,并且差距越来越大。因此,在区域经济协调发展的战略下,产业空间的均衡分布成为新时代中国经济发展亟待解决的课题。

产业分布是一国经济发展的重要内容,产业空间分布的调整意味着生产资源要在流动中重新配置,而引导生产资源流动的最主要因素就是资本要素流动。现有研究表明,地区间持续扩大的资本要素分布差距已成为影响区域经济发展的重要原因(Richard et al.,2003)[1]。金融部门作为资本要素融通的媒介,无疑在塑造区域产业空间均衡分布的过程中扮演重要角色。

受McKinnon(1973)[2]和Shaw(1973)[3]提出的金融深化论和金融抑制论的影响,现有研究多将金融的“地理区位”作“同质性”处理,但实际上区域金融在诸多方面存在明显差异,其中,制度环境差异是重要的组成部分。对经济转型期的中国而言,整体上实行统一的法律制度和经济规则,但由于文化传统、地理因素和市场发育程度不同,受市场分割等诸多制度约束的作用,中国各地区的制度环境仍有较大差异。这意味着各地区之间金融契约执行效率存在差距,金融契约执行效率低的地区资本收益率降低,从而造成各地区产业分布的不均衡和资源误配,直接影响地区之间要素的均衡配置和经济效率。

目前,中国企业主要通过向银行借款筹集资本。在金融契约执行效率较高的地区,企业会有效执行与银行签订的金融合约,依约还本付息。良好的金融契约执行效率会提高企业的信用水平,银行也会相应地降低风险溢价,提供优惠的贷款利率。因此,在金融契约执行效率较高的地区,低利率促进了企业投资并吸引资本要素流入,从而推动产业向该地区聚集。分析现有文献,学者们大多忽视了中国区域金融契约执行效率存在的显著差异。事实上,以金融契约执行效率为代表的制度因素也是长期影响资本区位选择和产业分布的重要因素。

综上,本文基于资本区位选择和实体产业空间分布受制于区际金融契约执行效率的理论分析,在新经济地理学研究框架中引入金融部门,并将企业和金融部门之间的不完全契约纳入模型,着重考察金融契约执行效率区际差异如何通过资本收益率影响资本的区位选择以及由此所导致的实体产业空间分布问题。从空间视角揭示金融契约执行效率影响下相对市场规模也即支出空间分布对实体经济的微观作用机制,进而弥补现有研究在此方面的不足。在理论架构基础上,运用2005-2014年中国省级面板数据对模型结论进行实证检验,最后,给出相应的对策启示。

二 理论模型

(一)基本假设

本文参照新经济地理学自由资本模型(安虎森,2009)[4],纳入金融部门后构造一个两地区(地区j=1, 2)、三部门(农业、实体产业以及金融部门)、两要素(劳动力和资本)的经济系统。分析基于如下假设:(1)两个地区拥有相同的初始要素禀赋,同时在偏好、技术水平和贸易开放程度方面对称。(2)农业部门仅使用劳动力生产同质的农产品,完全竞争且规模收益不变,农产品在区域间无交易成本;实体产业部门同时使用劳动力和资本生产异质的实体产业产品,垄断竞争且规模收益递增,实体产业产品的区际贸易存在冰山成本τ(τ>1),且在区域间对等;金融部门作为资本融通的中介,为企业运营调度资金,并设计区际间有差异、区域内无差异的金融合约。(3)劳动力只在区域内转移;资本则无此限制,以金融合约为载体,以追求收益最大化为目标,可在区域内和区域间自由流动。(4)金融合约由金融部门提供,供实体产业部门生产使用,但资本收益由资本所有者获得,即资本收入全部返回到资本原来的所在地。(5)本文假定金融合约仅是充当资本要素流动的载体,所以其生产过程不会产生其他额外成本。

(二)经济主体行为

1.消费者

经济系统中代表性消费者消费同质的农产品和异质的实体产业产品,其效用函数为:

(1)

其中,A和M分别表示消费者对农产品和实体产业产品组合的需求量,μ(0<μ<1)为消费者对实体产业产品组合的支出份额。σ(σ>1)为产品间的替代弹性。nw=n1+n2,表示经济系统整体的实体产业产品种类数。同理,n1和n2分别为1、2两地区各自的实体产业产品种类数量。

假定消费者的所有收入全部用以消费,同时以农产品为计价物,即pA=1,则消费者的预算约束函数为:

(2)

因此,代表性消费者效用最大化的产品A、M和ci的需求为:

(3)

2.农业部门与实体产业部门

农业部门的生产无固定投入,每单位产出仅需aA单位的劳动力。实体产业部门每个企业使用一单位的资本作为固定投入,且每单位产出需要am单位的劳动力。此外,假定资本的使用费用受地区金融契约执行效率的影响,则企业的成本函数为:

(4)

其中,i=1, 2, …,nw;j=1, 2;πj是地区j实体产业部门对金融资本的使用费用,即资本收益率;wL为劳动力的报酬;rj表示企业为使用金融资本而向金融部门所支付的费用比率,即金融合约的价格,xi为产品数量。

(5)

在供给市场,企业面临利润最大化的定价决策,即:

(6)

分析可知,均衡时经济系统内所有企业的工资率都相同,则经济系统内所有企业的产品价格与i无关,即均衡时经济系统内每一种实体产业产品的价格都相等。从而,由式(5)可知,同一地区企业的产出量与i无关,即均衡时同一地区的每一种实体产业产品的产出量都相等。

3.金融部门

金融部门为企业生产调度资金,假设其是竞争性的并且经营过程中无额外成本,从而金融部门保持零利润。由于资本收益率为πj,且实体产业部门在生产过程中只使用一单位资本,因此资本所有者所得报酬为πj,该部分需要企业在组织生产之前向金融部门借贷融资。金融部门向企业提出的贷款利率为rj,则企业需要向金融部门支付的贷款使用成本为rjπj。因此,实体产业部门企业使用资本的总成本为(1+rj)πj,即资本收益与贷款成本之和。令Rj=1+rj为金融部门总贷款利率,则可将式(4)改写为:

(7)

本文参照李俊青等(2017)[5]的做法,由不完全契约机制引入金融契约执行效率缺陷。此时,金融部门的事后收入变为αjRjπj。αj(0≤αj≤1)衡量了j地区金融契约执行效率的高低。同时,作为金融部门事后可收回的本息比例,αj越大表明j地区金融契约执行效率越高,企业与金融部门之间的契约执行力越强,金融部门在事后可收回收益的比例也就越高。至于剩余部分(1-αj)Rjπj的归属,简单起见,假定实体产业部门企业和金融部门经过博弈各得一半,则金融部门事后的总收益为:

(8)

(9)

(10)

可以看出,在不完全契约机制下,企业的融资成本与地区金融契约执行效率呈明显的负相关关系。地区金融契约执行效率的改善有助于降低贷款利率,从而减轻实体产业部门企业融资的成本负担。

(三)资本收益

在垄断竞争情况下,企业获得零超额利润,即:

(11)

同时,由式(6)可得企业利润最大化的定价策略为加成定价:

p=amwL/(1-1/σ)

(12)

所以,资本收益率表达式为:

(13)

地区1、2的企业份额为:

(14)

地区1、2的相对市场规模为:

(15)

下面,分别计算两地区的实体产业产品价格指数:

(16)

(17)

把式(16)和式(17)代入πj的表达式(13)中,则:

(18)

(19)

(20)

(21)

(四)相对市场规模

由于本文模型不存在储蓄,则经济系统的总收入Ew又等于总收入,其具体形式为:

Ew=wLLw+n1π1R1+n2π2R2

(22)

(23)

(24)

(五)长期均衡

根据长期资本流动方程:

(25)

(26)

由两地区资本收益函数、价格指数及支出份额可得到长期均衡时新经济地理学中所说的nn曲线,即在不存在资本流动激励的条件下(π1=π2),产业空间分布sn与相对市场规模sE的关系。上述方程存在非线性关系,无法给出相应的显性解,只能通过Matlab数值模拟的形式对其进行考察,分析在不同金融契约执行效率α作用下产业空间分布sn与相对市场规模sE的关系。

当两个地区初始条件对称时,nn曲线必然会经过(0.5,0.5),并且关于该点对称。但是当两个地区的金融契约执行效率不一致时,便会打破这种对称结构,nn曲线不仅会发生平移甚至还会发生转动。

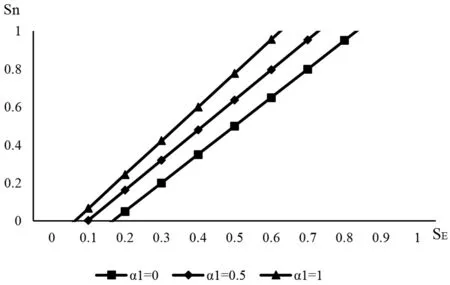

1.α1≥α2。令贸易自由度φ=0.2,地区2的金融契约执行效率α2=0,地区1在不同金融契约执行效率参数α1下,产业空间分布sn与相对市场规模sE的关系如图1所示。

当α1=0时,两个地区初始条件相同,则这两个地区完全对称,此时的nn曲线经过(0.5,0.5),且关于该点对称;当α1的取值逐渐增大时,nn曲线整体向左平移,这是因为地区1的金融契约执行效率高于地区2,随着地区1与地区2金融契约执行效率差距的正向扩大,且在地区1相对市场规模不变的情况下,地区1的资本份额必然会增大;同时,随着地区1金融契约执行效率的提高,nn曲线的斜率变大,即市场接近效应的边际效果增强,两者的共同作用将进一步扩大地区1的市场接近效应。

图1 当α2=0时不同α1值下sn与sE的关系

2.α1≤α2。令贸易自由度φ=0.2,地区2的金融契约执行效率α2=1,地区1在不同的金融契约执行效率参数α1下,产业空间分布sn与相对市场规模sE的关系如图2所示。

图2 当α2=1时不同α1值下sn与sE的关系

当α1=1时,两个地区初始条件相同,则这两个地区完全对称,此时的nn曲线经过(0.5,0.5),且关于该点对称;当α1的取值逐渐减小时,nn曲线整体向右平移,这是因为地区1的金融契约执行效率低于地区2,随着地区1与地区2金融契约执行效率差距的负向扩大,且在地区1相对市场规模不变的情况下,地区1的资本份额必然会减小;但是此时,随着地区1金融契约执行效率的降低,nn曲线的斜率反而变大,即市场接近效应的边际效果反而增强,两者的共同作用将进一步减弱地区1的市场接近效应。

3.为了做进一步验证,将地区2的金融契约执行效率取一中间值,即令贸易自由度φ=0.2,不失一般性将地区2的金融契约执行效率固定为α2=0.5,考察地区1在不同金融契约执行效率参数α1下,产业空间分布sn与相对市场规模sE的关系,如图3所示。

图3 当α2=0.5时不同α1值下sn与sE的关系

分析可知,图3结果与图1、2所述内容相符。因此,可以得到如下结论:(1)对于金融契约执行效率高的地区来说,随着地区间金融契约执行效率差距的正向扩大,该地区的市场接近效应进一步增强;(2)对于金融契约执行效率低的地区来说,随着地区间金融契约执行效率差距的负向扩大,该地区的市场接近效应进一步减弱。

图4 金融契约执行效率作用图

产业分布是一国经济发展的重要内容,产业的均衡分布对于促进区域之间经济的协调发展具有积极作用。在我国东、中、西部地区发展失衡的现状下,中西部地区的相对市场规模明显滞后于东部地区,且发展差距越来越大。同时,中国各地区的契约执行效率等制度环境软件也存在明显差异。由王小鲁等(2016)[7]编制的中国分省份市场化指数中,体现契约执行效率的“市场中介组织的发育和法律制度环境”分项表明(金煜等,2016)[8],全国范围内,2014年该分项的中位数为4.67,其中东部平均评分高达9.33,而中、西部仅为4.67和3.62。因此,中国区域金融契约执行效率的巨大差距是否会如上文结论一样,在增强东部市场接近效应的同时减弱中西部市场接近效应,从而在进一步促进产业向东部聚集的同时加剧东中西地区经济发展差距?本文将在接下来的部分运用中国省级面板数据进一步探究该问题。

三 计量模型

本文利用2005-2014年中国省级面板数据对上述理论分析进行实证检验,数据主要来源于《中国工业经济统计年鉴》和WIND数据库,用以考察在金融契约执行效率影响下相对市场规模的产业集聚效应。

(一)实证模型

这里主要分析在金融契约执行效率这一参数变量作用下,相对市场规模对产业集聚的影响,回归模型设定为:

Snit=β0+β1Seit+β2Seit×fcnit+β3fdiit+β4fiit+β5humit+uit

(27)

其中,Snit为i省t年的产业集聚指数,Seit为i省t年的相对市场规模即支出份额,fcnit为i省t年的金融契约执行效率,Seit×fcnit则表示i省t年的相对市场规模与金融契约执行效率的交叉项[注]本文没有将交叉项作为一个独立变量进入模型的原因在于:上文理论模型中,相对市场规模是产业集聚的主要决定因素,体现了金融契约执行效率通过支出份额影响资本配置效率的机制,交叉项对于产业集聚的作用机制主要通过影响地区相对市场规模而间接实现,因此,模型设计是较为合理的。。此外,fdiit、fiit以及humit为控制变量,分别表示i省t年的对外开放度、固定资产投资占比和人力资本水平。uit表示随机干扰项。

本文选取2005-2014年中国31个省、市、自治区的面板数据,在实际操作过程中,首先算出每个省份在所有年份金融契约执行效率的平均值,然后根据平均值高低进行排序。将平均值较高的10个省份列为第一个子样本;剔除平均值最高的5个省份后剩下省份中平均值较高的10个省份列为第二个子样本。同理将平均值较低的10个省份列为第三个子样本;剔除平均值最低的5个省份后剩下省份中平均值较低的10个省份列为第四个子样本,分别进行回归。前者度量的是高金融契约执行效率地区参数变量的间接作用和影响,后者度量的是低金融契约执行效率地区参数变量的间接作用和影响。在实证分析时,两者具有相同的回归模型见式(27)。

当两个地区金融契约执行效率相同时,两个地区金融契约执行效率对参数变量的间接作用与影响相互抵消。所以,此时的回归模型设定为:

Snit=β0+β1Seit+β2fdiit+β3fiit+β4humit+uit

(28)

其中,各变量含义同式(27)。

(二)指标选取及数据来源

1.产业集聚指数

参考现有文献,本文将从产业份额的角度构建产业集聚指数[注]本文产业集聚度量的步骤为:首先分别计算出第二、三产业的份额占比,然后按照第二产业和第三产业的增加值比重加总得出总的产业集聚指数Snit。,因此使用各省份各年度二、三产业占当年全国二、三产业份额的加权平均值,以表征非农产业集聚程度的被解释变量Snit(殷广卫,2009)[9]。

2.相对市场规模

一般而言,社会零售总额代表社会总支出,所以本文采用各省份各年度的社会消费品零售总额占当年全国社会消费品零售总额的份额以表征其相对市场规模(张辉等,2016)[10]。

3.金融契约执行效率

本文将中国市场化指数报告(樊纲等,2011[11];王小鲁等,2016[7])中的“市场中介组织的发育和法律制度环境”分项数据作为金融契约执行效率的代理变量,用以估计各省份历年的金融契约执行效率,并统一以2008年为基期。

4.对外开放度

作为地区开放程度的重要衡量指标,对外开放度一般采用FDI占地区GDP的比例来估计。一般而言,对外开放度的提高对产业集聚有显著促进作用(金煜等,2006[8];冼国明和文东伟,2006[12];倪鹏飞等,2014[13])。

5.固定资产投资

采用全社会固定资产投资与GDP的占比来衡量,一般来说,固定资产投资与产业集聚存在显著的正相关。

6.人力资本

人力资本用以学历为权重的各省从业人员份额加权平均衡量。现有研究中人力资本对中国经济增长和产业集聚影响作用的结论不一。有的学者认为具有明显促进作用(詹新宇,2012)[14],也有学者认为影响并不显著(陈仲常和马红旗,2011)[15],还有学者认为人力资本与中国经济增长和产业集聚具有弱相关性甚至是负相关性(Poncet,2003)[16]。

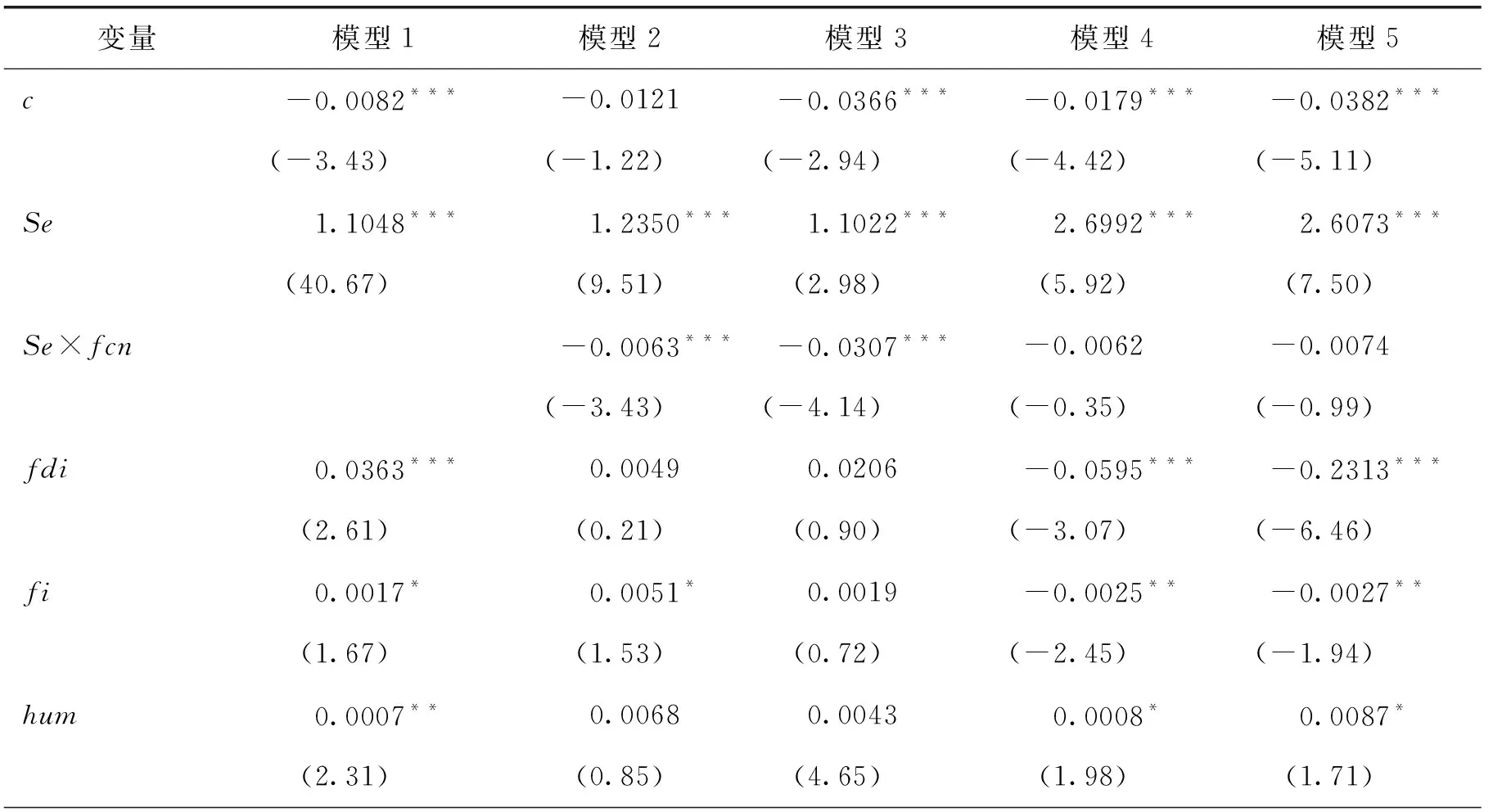

(三)实证结果及分析

如表1所示,本文所有变量经过LLC检验均平稳。经Hausman检验发现[注]Hausman检验的Chi2为17.34,在1%的显著性水平上拒绝原假设,即采用固定效应模型。,适宜采用固定效应模型,估计结果如表2所示。

表1 变量平稳性检验

注:*、**、***分别代表0.1、0.05和0.01的显著性水平。

表2 固定效应模型估计结果

(续上表)

注:括号内为Z统计量,*、**、***分别代表0.1、0.05和0.01的显著性水平。下同。

在表2中,模型1估计全样本,模型2、3、4、5分别估计第一、二、三、四个子样本。由表2可见,Se的估计系数均显著为正,意味着相对市场规模的提高有助于区域实体产业集聚,验证了市场接近效应的存在。与预期一致,总体上fdi和fi提高均能深化产业的集聚程度。但在模型4和模型5中,fdi和fi的系数为负,究其原因,模型4和模型5估计的是金融契约执行效率较低和次低的子样本,一般而言金融契约执行效率低的地区多为市场化程度相对较低的欠发达地区,发展较为落后,对外开放度不高并且固定资产投资占比相对较高,从而导致产业集聚份额也相对较低。人力资本水平与产业集聚指数的正相关性,也说明了其对区域经济增长和产业集聚的促进作用。

模型1中,Se的估计系数为1.1048。模型2考虑较高金融契约执行效率的影响,在fcn的平均水平上,Se对产业集聚影响的估计系数为1.1885(1.2350-0.0063×7.3758)[注]含有交互作用项的模型参考Wooldridge(2004)[17]的论述。;同时在fdi、fi、hum的平均水平上,模型2纵轴截距为0.0524。模型3考虑次高金融契约执行效率的影响,在fcn的平均水平上,Se对产业集聚影响的估计系数为0.9637;同时在fdi、fi、hum的平均水平上,模型3纵轴截距为0.0005。显然,模型2的纵轴截距和斜率都大于模型3的纵轴截距和斜率,表示较高金融契约执行效率子样本的回归曲线较次高金融契约执行效率子样本的回归曲线向左移动的同时斜率变大。因此,在其他条件不变的情况下,随着高金融契约执行效率地区金融契约执行效率的提高,可以加剧地区间产业的集聚趋势。但是在模型4和模型5中,交叉项作用不显著,即在低金融契约执行效率地区中,金融契约执行效率对产业集聚的间接影响解释有限。究其原因,笔者估计中国地区金融契约执行效率对产业集聚的间接影响也可能存在门槛效应,只有当一个地区的金融契约执行效率达到一定的门槛值时,金融契约执行效率才能通过相对市场规模对产业集聚水平产生显著影响。这并不说明金融契约执行效率的改善对于低金融契约执行效率地区毫无意义。一般而言,金融契约执行效率高的地区多为发达地区,经济发展水平较高,相对市场规模较大,在纯粹市场力量的作用下,随着金融契约执行效率的提高,市场接近效应愈加明显,这样会进一步扩大区域间产业分布的不均衡,拉大区域经济发展差距,加剧发达地区由于相对市场规模所产生的“马太效应”。因此,欠发达地区更应该着力改善地区金融契约效率环境,即使金融契约执行效率作用存在门槛效应,但是通过地区金融契约执行效率的改善却可大大缓解由于发达地区相对市场规模所产生的“马太效应”。综上,政府的有效干预和和实行有区域差异的制度政策,有助于促进经济的协调发展。对于金融契约执行效率低下的区域而言,其意义愈加突显。

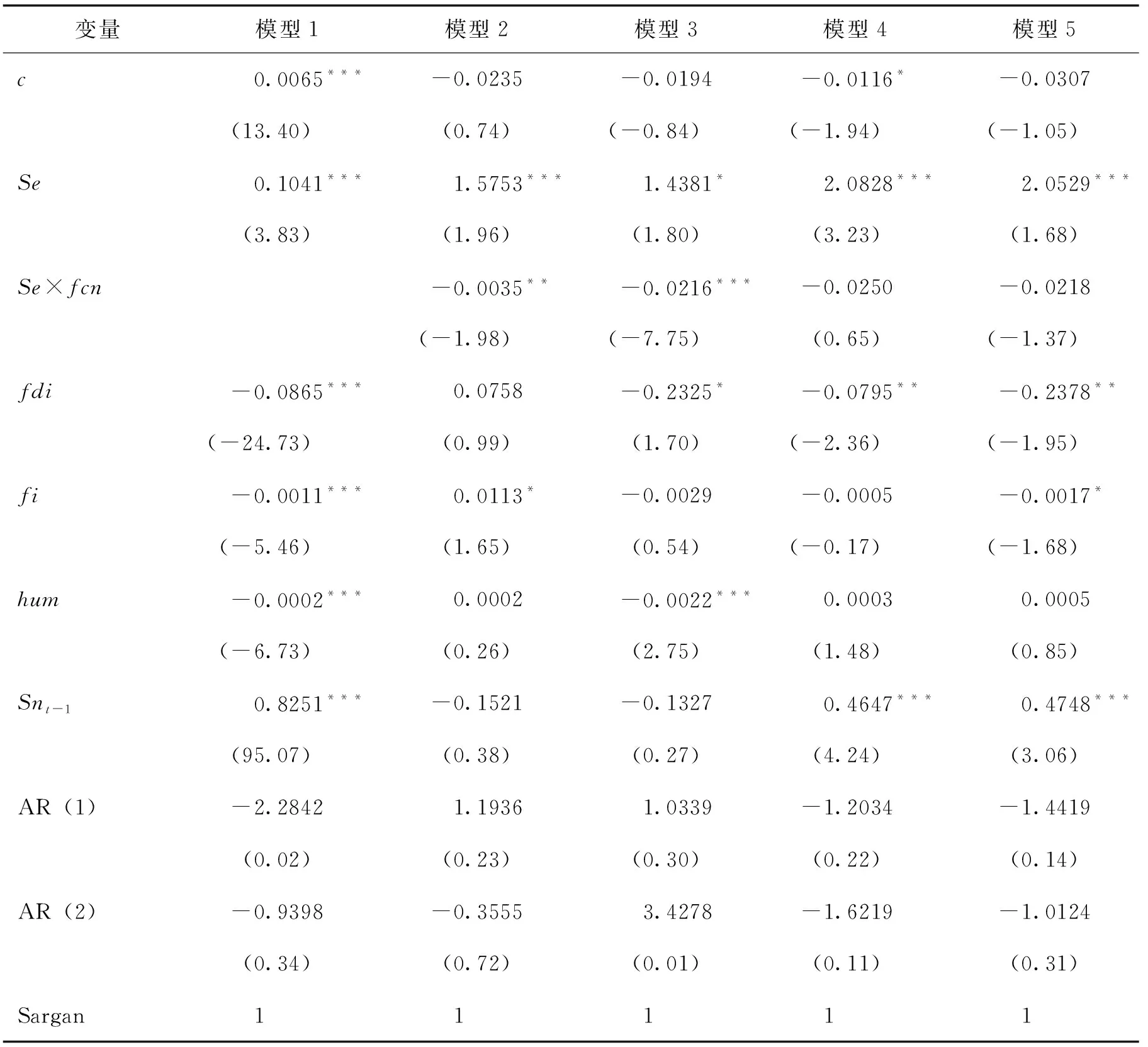

(四)稳健性检验

因为经济因素的变化存在一定的惯性,所以模型可能存在内生性问题。因此,本文采用两阶段系统广义矩估计(Two-step System-GMM)模型,通过引进产业集聚指数的一阶滞后项构建动态面板模型予以克服。在提高模型估计精度的同时,检验结果的稳健性。即:

Snit=β0+β1Snt-1+β2Seit+β3Seit×fcnit+β4fdiit+β5fiit+β6humit+uit

(29)

Snit=β0+β1Snt-1+β2Seit+β3fdiit+β4fiit+β5humit+uit

(30)

回归结果见表3,结果显示本地相对市场规模等解释变量估计系数的正负与表2基本一致,再次证实了金融契约执行效率通过本地相对市场规模对产业集聚的间接影响,并且具有良好的稳健性。

表3 两阶段系统广义矩估计的回归结果

四 结论与启示

在新时代区域经济协调发展的背景下,如何借助制度的力量促进产业的均衡分布有着极其重要的现实意义。本文在新经济地理学框架下,以FC模型为基础构建理论模型,着重考察了不完全契约机制下的资本区位选择及由此导致的产业空间分布问题。研究结果表明,地区金融契约执行效率的降低会显著扩大金融部门的贷款利率,从而企业的融资成本与地区金融契约执行效率呈明显的负相关关系;受资本收益率驱使的资本流动影响着产业的区位选择,在其他条件不变情况下,金融契约执行效率与地区资本收益率之间存在明显的正相关关系,金融契约执行效率会对地区资本流入产生显著的正向影响,从而导致产业聚集;在不存在资本流动激励的条件下,金融契约执行效率高的地区,市场接近效应会随着金融契约执行效率的提高而进一步增强;反之,金融契约执行效率低的地区,市场接近效应随着金融契约执行效率的降低而进一步减弱,从而加剧区域间实体产业空间分布的不均衡,形成“区域鸿沟”。但是在实证分析过程中发现,中国欠发达地区金融契约执行效率的影响作用并不明显,因此,估计中国地区金融契约执行效率对产业集聚的间接影响也可能存在门槛效应。

研究启示是:(1)金融契约执行效率是影响地区资本要素流入的重要因素,我国各级政府在改善金融市场秩序的同时,还应逐步提高政府及经济个体的契约执行力度,进一步健全市场经济中的法律制度,规范经济行为;(2)为改善资本流动的区际差异、促进产业的均衡分布,应着力推动区域制度建设、完善地区产权保护体系、提高执法效率,为资本流动营造一个良好的信用环境;(3)在具体实施过程中还需根据不同地区的经济及法律制度发展状况,在地区间实施差别化制度政策,尤其是给予欠发达地区一定的政策倾斜,树立欠发达地区的制度比较优势,从而促进区域经济的协调发展。