互联网行业应收帐款管理问题分析

——以京东商城为例

2018-11-09苏万轩薛坤辽宁对外经贸学院会计学院

文/苏万轩 薛坤,辽宁对外经贸学院会计学院

1 引言

随着互联网行业的日益发展壮大,越来越多的企业选择线上、线下相结合的销售方式,各类产业集中于互联网消费,必然促进了互联网行业的发展,但同时也带来了诸多的财务问题。其中普遍存在的是互联网行业的应收账款管理问题,互联网行业为了扩大市场占有率,提高市场份额,增强市场竞争力,使用信用消费等促进消费手段,一定程度上促进了互联网行业的营业收入增加,但也使得互联网行业的经营风险提高,应收账款逐年增加,应收账款回收的难度提高,管理的成本费用增多等问题逐渐暴露出来,成为亟待解决的问题。

2 京东商城应收帐款管理现状

2.1 京东商城简介

京东成立于2004年,并于2014年成功在美国上市,一直以来致力于发展电商行业,并在上市后成为中国第一个大型综合型电商平台,跻身于全球互联网电商公司的前十行列。

京东集团一直以来都在为社会发展而努力,致力于成为能够为社会创造更大价值的企业。在京东集团不断突破创新的基础上,不断取得了突破性的发展,京东在电商领域不忘初心,积极承担企业的社会责任,促进就业,提高社会效率,为社会经济发展做出了诸多贡献。截止到2017年,京东集团已经拥有了12万员工,并带动了中小企业等的发展,推广乡村配送服务等。京东在逐步推动电商精准扶贫工作后,依托强大的物流基础苏设施和供应链整合能力,提升了京东的行业运营效率,降低了社会运营成本。京东商城依赖于京东物流体系,在京东金融的共同助力发展下,京东商城承载着互联网电商众多发展项目,是国内第二大有影响力的电商平台。

2.2 京东商城应收账款管理现状分析

2.2.1 职能部门现状

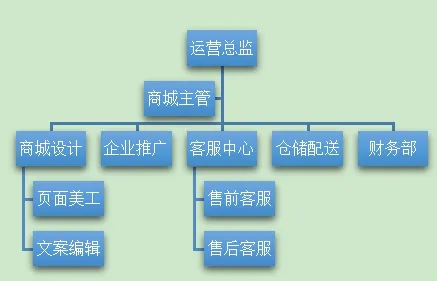

商城运行组织职能框架结构如下图1所示;

图1 京东商城的职能部门框架结构

由图1可知,京东商城职能部门的框架结构中以运营总监为高层管理者,下设京东商城主管部门分别管理商城设计、企业推广、客服中心、仓储配送、财务部门。其中商城设计包括页面美工和文案编辑两个分部门,客服中心同样按照要求设定为售前客服和售后客服。而财务部门则是一个统一的个体,并没有按照不同的职能分工将财务工作细化,这就在一定程度上决定了京东商城的财务管理局限性问题。在财务管理和会计核算、审计职能混淆的京东商城财务工作之时,财务人员的职能分工存在重叠,势必对京东商城应收账款的管理造成不同程度的影响。不仅是财务部门,甚至是整个商城运行的高级管理人员对应收账款的管理和催收催缴工作的螽斯程度不高。

2.2.2 信用政策现状

京东商城在京东金融的支持下,为商城消费者提供了小白信用、白条联名卡、京东钢镚等信用服务。

京东商城的经营状况整体趋势良好,综合经营能力不断的提高。2015年-2017年间京东的净收入分别为858亿元、1,453.00亿元、2,097.00亿元,直销水平也逐年递增,截止到2017年商城的直销额达到1,147.00亿元,是2015年的2倍多,当然这与京东集团成功经营密不可分。尤其是京东商城推出的京东白条等信用政策,向广大消费者开放,使得消费者可以通过京东白条缓解资金压力,获取自身所需的消费产品,成为京东商城一大成功营销的措施。但当前京东商城的信用政策保护措施不足,容易出现应收账款催收催缴的困难,甚至采取京东白条赊销和分期付款的方式,可能造成应收账款周期过长,增加应收账款的管理费用,甚至出现呆账、坏账和死账等,造成京东的资金压力不断的加大,增加商城经营的财务风险。

2.2.3 欠款催收现状

图2 2015年-2017年京东商城应收账款和营业收入情况

由图2可知,2015年-2017年京东商城的应收账款及营业收入情况分为如下;其中应收账款分别为146亿元、265亿元、389亿元;营业收入分别为1652亿元、2000亿元、2500亿元。应收账款自2015年以来呈现逐年递增的趋势,且增速保持在50%左右的水平,逐年递增的应收账款不仅为京东商城创造了更多的营业收入,同时也增加了京东商城的应收账款,逐年累计的应收账款越来越多。但由于京东白条等金融政策的实施时间较短,存在的运营问题仍然有待于进一步研究,这就使得京东商城内部对应收账款的重视程度不够,应收账款的催收催缴制度建设不够完善,越来越多的应收账款需要催缴,而财务人员的工作量繁重,难以保证催收的及时性。

2.2.4 相关指标现状

表1 2015年-2017年京东商城应收账款周转率和流动资产周转率

表2可知,2015年-2017年京东商城应收账款周转率和流动资产周转率整体发展趋势不高。其中应收账款周转率分别为30.35、28.9、25.4,流动资产周转率分别为3.34、3.21、3.78。由于2015年以来京东商城应收账款周转率逐年下降,这是由于京东白条政策自实施以来,为广大消费者提供了消费便利之时,同时也增加了京东商城的应收账款,应收账款的逐年增加,造成了京东擅长的流动资产周转率增强,而后的2017年京东的资产流动性逐年增强,所以流动资产的周转率明显高于2015年和2016年的水平。

3 京东商城应收帐款管理存在的问题分析

3.1 信用管理职能的设置存在缺陷

表3 2015年-2017年京东商城信用管理资金投入情况

由表3可知,2015年-2017年京东商城信用管理资金投入情况呈现逐年增加的趋势,但信用管理资金投入占比营业成本比例仍然不足,分别占3%、5%、10%,当然部分资金用于信用政策制定,并没有完全投入到京东商城信用管理中。也就是说实际信用管理资金远远不足,这就使得京东商城的信用管理职能很难发挥作用,各个信用管理岗位职能执行工作受到资金支持不足的限制,很难搜集全面的客户信用档案,导致信用档案资料不足,难以满足京东商城制定信用政策和实施信用措施的需求。

3.2 信用的政策

表4 2017年京东商城白条的用户年龄分布

国家统计局

由表4可知,当前京东商城白条用户年龄基本处于青中年化状态。其中26岁-32岁之间用户2017年形成的应收账款38,765.58 万元,占比42.14%,共形成消费27.03万笔。由此可见,京东商城的白条信用服务效果取得了良好的效果,但由于信用政策比较单一,可供执行的信用政策基本以京东白条为主,难以满足对信用消费有着更多需求的消费者。一方面,信用消费成为互联网行业的发展趋势,但可供执行的信用政策单一,限制了京东商城的整体营业收入的增加,对存在信用消费需求的消费者冲击较大,某种程度上限制了越来越多的消费者在京东商城上的购物消费。

3.3 客户资料尚未形成统一管理

由表4中数据可知,京东白条用户多向23岁-45岁用户开放较多,不同年龄段用户的信用资料不同,用户的学历、房产以及信用消费等资料更新速度较快,但京东商城内部并没有形成客户资料统一管理的职能部门,甚至缺乏客户资料定期统一更新的机制。面对庞大的92,000.38万元的应收账款,且持续增长的应收账款势必会造成京东商城管理难度增加,经营风险加大,对客户资料形成统一管理提出更高的要求。

3.4 应收账款催收手段单一

表5 2017年京东商城应收账款催收手段占比情况

由表5可知,2017年京东商城应收账款催收手段中比较常用的是加大应收账款的催收力度,占所有应收账款催收手段的10%,一般是财务主管部门要求财务人员加大应收账款催收工作投入。而应收账款催收催缴的激励机制仅仅是偶尔会采用的措施,制定合理的信用政策也仅占2%的比例,现阶段可应用的信用政策也以信用白条为主,比较单一。一般情况下,京东商城度客户的信用调查比例在3%,而后的信用定期调查往往处于较低的水平,容易造成应收账款回收效率低,影响京东商城的经营风险加大。整体来讲,京东商城的应收账款手段比较单一,没有形成全面有效的应收账款措施体系,对应收账款的账龄分析机制等并没有确立。

4 京东商城应收帐款管理的改进建议

4.1 设置独立的信用管理部门

针对京东当前存在的信用管理资金投入不足的情况,京东商城为什么确定独立的信用管理部门,首先通过信用管理部门的专业管理方法对各个用户对象的信用进行监管。其次定期对信用政策对象的信用情况进行评估和预警,以提高信用管理部门的监督管理效用。然后在独立的信用管理部门的协助下,制定京东商城可行的信用政策,在保证京东商城不断增加营业收入之时,提高商城的信用消费质量。既保证消费者的信用消费需求,同时又可以很好的保护京东商城的应收账款回收效率,发挥独立信用管理部门的作用。逐步完善京东信用档案资料,满足京东商城信用政策实施的需求。

4.2 丰富信用政策

京东商城应该加紧制定严格可行的信用政策,在信用政策的支持下,首先保证商城运营部门不得的提高销售业绩,提高售前售后的服务能力。其次信用政策的可行性提高,在贯彻实施时,京东的主管部门以及员工在执行时比较容易被接受和理解,同时也容易被广大消费者认可,消费和可以依据自身的信用情况进行合理消费,然后保证可以在一定的后期内按时还款,又可以保证京东商城应收账款定期收回,降低应收账款的管理成本和压力,增强了应收账款的各项成本管理制度实效性。

4.3 完善客户资料,设置客户信用评分标准

京东商城需要不断完善客户资料,设置客户信用评分标准,以客户的信用资料等为主要的信用政策制定、实施的保证。通常按照客户提供的资料完善程度,还款记录以及客户的消费记录等对用户进行评分,在保证用户信用评分获得保证之时,使得用户的信用评分标准不断的细化和完善,能够为京东商城的用户提供更多更完善的用户资料。首先对不同用户的资料定期收集整理,及时更新,以便于对客户信用评分,并依据评分结果给予用户不同的信用消费权利。保证京东商城应收账款周转率水平获得持续保证,同时可以为广大信用良好的客户放宽信用政策,获得更多更好的信用消费待遇,提高信用消费的准确性。其次借助于严格的客户信用评分标准,帮助用户完善资料,使得用户与京东商城保持良好的信用互动管理,促进京东商城的应收账款有效管理。逐渐的扩展京东白条用户使用范畴,让更多的人受益于京东白条资料用户,对客户资料加以完善,统一管理,降低京东商城管理的难度,保持低风险的经营状态。

4.4 进一步丰富应收帐款的催收手段

京东商城的应收账款管理必须要在有效措施的助力下,以丰富的应收账款管理手段提升管理的实效性,首先,设立财务部门内部的催收催缴管理体系,指派专人管理应收账款催收催缴工作。将京东商城内部的应收账款工作落实到具体的人,定期对应收账款账龄进行系统详细的分析,做好催收催缴细化工作内容。其次,建立商城全员参与应收账款催收体制,提高工作人员的应收账款催收意识,使得应收账款的催收催缴可以获得持续稳定的管理。最后,确立京东商城应收账款催收绩效管理制度,对催收账款的具体工作实施情况按照一定的绩效结果与薪酬待遇挂钩,保证应收账款的催收催缴工作人员工作动力,形成以京东商城应收账款为核心的全员参与绩效管理制度,对应收账款催收工作的实施更加有利。逐渐丰富应收账款的回收首都三,构建催收催缴的绩效机制,对应收账款做好账龄分析等,以最大程度的降低应收账款的成本。

5 总结

本文以京东商城为例,研究互联网行业应收账款管理的有关问题,在案例选取上选择了典型的京东商城这一自营物流上市公司为例比较具有代表性,能够突出反映互联网行业应收账款管理的普遍问题。当前互联网行业应收账款周转率普遍呈现下降的趋势,通过一定信用政策促进消费,增加营业收入之时,必然使得京东商城的应收账款周转率下降,周期过长,应收账款的管理成本增加,增加了经营风险。未来互联网行业应收账款必然会受到越来越多的重视,尤其是受到证监会等机构的专业监管,形成以互联网行业内部和外部结合的审计管理制度,强化对互联网行业应收账款的管理。京东商城可以通过设置信用管理部门,强化对信用政策对象的信用评级等工作的执行,不断完善京东商城的应收账款管理制度建设,尤其是对应收账款催收催缴管理措施的丰富比较关键。