试论现代财政建设与国民美好生活实现

2018-11-08姚轩鸽

摘要:财政(税收与预算)与人民美好生活需求之满足具有紧密的相关性,在影响人民不断增长的美好生 活需求诸多要素中,财政制度及其实施具有举足轻重的中介、枢纽与基础性作用。因此,新时代全面改革应把工 作重点放在财政改革上。或者说,要彻底化解“人民日益增长的美好生活需要和不平衡不充分的发展之间的矛 盾”,必须启动“系统性重构”的财政制度改革,这是最佳着力点和切入点,可能收获事半功倍的效果。

关键词:财政;美好生活;挑战;对策

中图分类号:F812.2 文献标识码:A 文章编号:CN61-1487-(2018)10-0084-05

党的十九大报告指出:我国社会主要矛盾已经转化 为“人民日益增长的美好生活需要和不平衡不充分的发 展之间的矛盾”。同时强调必须“加快建立现代财政制 度,建立权责清晰、财力协调、区域均衡的中央和地方财 政关系。建立全面规范透明、标准科学、约束有力的预算 制度,全面实施绩效管理。深化税收制度,健全地方税体 系。”作为人民“美好生活”与社会发展之中介的财政, 在促进“人民日益增长的美好生活需要”满足方面,扮 演何种角色,发挥怎样的作用?基于此,本文探讨现代财 政与“不平衡不充分的发展”、与“国民美好生活”需求 满足之间的相关性问题,以期为中国现代财政建设科学 目标的设定以及新途径的探索提供参考和借鉴。

一、基本概念探讨

毋庸置疑,财政治理与社会“不平衡不充分的发展”, 与“人民日益增长的美好生活需要”三者是紧密相关的。 财政治理越优良,社会发展越平衡越充分,“人民日益增 长的美好生活需要”越容易满足。反之,如果财政治理 越落后,社会发展越“不平衡不充分”,“人民日益增长 的美好生活需要”越难以满足。正如日本学者神野直彦 所言,因为“‘社会是广义的社会体系,由政治体系、经 济体系、社会体系三个子系统构成,三者相互作用。财政 是调节三者的媒介,因此,财政成为‘体制改革的核心 议题。”[1]8

当然,这个结论应是基于人们对“现代财政”“不平 衡不充分的发展”“美好生活”内涵与本质理解的科学 性与共识性。

(一)“不平衡不充分的发展”之内涵

“不平衡不充分的发展”是指社会发展的“不平衡不充分”,既是指社会各构成要素外部之间发展的“不平 衡不充分”,也是指社会各构成要素内部因子之间发展的 “不平衡不充分”。众所周知,“社会就其动态结构来说, 无非由经济、文化产业、人际交往、政治、德治、法和道德

7 类活动构成。”[2]410 如果再加上人与非人类存在物之活 动,社会即由八类活动构成。因此,所谓“不平衡不充分 的发展”,既是指经济、文化产业、人际交往、政治、德治、 法、道德、生态八类活动之间“不平衡不充分的发展”,也 是指这八类活动各自内部要素之间“不平衡不充分的发 展”。既有主要矛盾和非主要矛盾方面的不平衡,也有矛 盾的主要方面与非主要方面的不平衡。而且,这些矛盾 的方面都是“相互影响、相互制约,并在一定条件下相互 转化的关系”。同样,由于“充分”意味着“充足”“尽量”, 因此,“不充分”即“不充足”“没有尽量”,没有达到圆 满的限度。如此,“不充分的发展”意味着社会八类要 素以及各自内部因子的发展“不充足”“没有尽量”,未 达到圆满的限度。事实上,社会八类要素之间以及各自 内部因子的“不平衡不充分的发展”,将直接、间接地影 响全社会和每个国民的福祉总量的增减,即影响国民“美 好生活”需求的实现程度。因为“人民日益增长的美好 生活”之满足,必须仰赖公共产品与私人产品。

(二)“美好生活”的内涵与本质

关于“美好生活”的内涵,不同的人或有不同的理 解,不同的社会也有不同的认识。比如,对于吃不饱肚 子的人而言,能吃饱肚子便是“美好生活”;对于渴望自 由、尊严和创造的人而言,获得自由和尊严,实现自我便 是“美好生活”。瑞典民族学教授奥维·洛夫格伦和乔纳 森·弗雷克曼就在其新近出版的《美好生活:中产阶级的生活史》一书中认为,所谓“美好生活”,就是“中产阶 级生活”,具体表现为“拥有时间”“崇尚自然”“构建家庭” 的生活 [3]11。事实上,要“在哲学层面上,要给美好生活 一个普遍的、统一的说法,实在不易。”但不可否认的是, “‘美好生活是社会发展的最大价值公约数”。而且“,美 好生活的本质是有内涵、有质量、可持续,稳定的有品质 和境界的生活,是可欲的、可期待的生活。”[4] 这是因为, 满足“美好生活”的内容是客观的,人类追求“美好生 活”的事实是客观的“,美好生活”的价值结构是客观的。 即“美好生活”具有主观性与客观性、真实性与虚幻性、 相对性与绝对性等特征。

其实,“美好生活”是美好生活需求、欲望及其衍生 者得到满足后国民主体的一种心理体验。狭义而言,“美 好生活”则是指国民人生重大需要、欲望及其衍生者得 到满足后的一种心理体验。质言之,“美好生活”是人 生重大需要和欲望得到满足的心理体验,是人生重大目 的得到实现的心理体验,是人生达到生存和发展的某种 完满的心理体验。

常识是,人生重大需要和欲望要得到满足,既需要物 质产品,也需要精神产品;既需要私人产品,也需要公共 产品。所以,加拿大学者克里夫·贝克认为,价值根植于 人性本身或者说“美好生活”,而美好生活包含了对基础 价值的实现,而这些“基础价值”是人类切实要追求的, 包括生存、健康、幸福、友谊、助人、自尊、被人尊重、知识、 自由、自我实现、同情、生活的意义感等。价值并非亘古 不变的,亦非放之四海皆准,无论是基础价值还是具体价 值,都会因时间、地点和人物的不同而不同。我们既不能 丧失对基础价值的追求,亦不能貌似权威对其指手画脚, “而是应以参与的态度提出值得参考的价值和意见”[5]5。 具体说,人生重大需要和欲望要得到满足既需要物质类 的产品,诸如满足国民生理需要类的、满足国民肉体欲望 类的(生活富裕和躯体健康);也需要社会类的产品,诸 如满足国民社会性需要、欲望、目的类的产品(自由、归 属和爱等);还有精神类的产品,诸如满足国民认知需要 与审美需要类的产品(自我实现、自我創造潜能)等。 而且,不论是物质产品,还是精神产品,不论是公共产品, 还是准公共产品,或者私人产品,都需要质优价廉、结构 合理、性价比高、供给充分,同时具有可持续性。由于公 共产品的供给质量与数量主要依靠政府,依靠优良的财 政制度的支撑,所以财政制度的优劣及其运行状况高效、 健康与否,便与国民“美好生活”的满足紧密相关。

(三)“现代财政”的基本特征

“现代财政”与“财政”具有不同的内涵与外延。 因为“现代”(modern)是一个时间概念。“‘现代主 要指的是新,更重要的是,它指的是求新意志,基于对传 统的彻底批判来进行革新和提高的计划……”[6]2 这意 味着,由于“现代”终会稍纵即逝,用这样的词语命名的 理论,也就很难设定稳定的内涵与外延,从而极易被赋予 不确定的时代性色彩,充满主观性与随意性。而人类实 践经验告诉我们,关于“现代化”的知识,特别是对于现 代化目的与现代化行为事实如何规律之认识的知识,也 就是对现代化价值的认识,总是随着历史的发展越来越 丰富,而不是越来越贫乏,只会越来越真,不会越来越假。 因此,唯有“现代”中的“文明”程度,也就是有助于多 少人福祉总量之大小,才是区别“现代”与“古代”的 核心标准。即“真正的现代”是指一种社会治理制度与 机制,有助于全体或大多数共同体成员福祉总量的增进 , 即越是有助于增进全体或大多数共同体成员福祉总量的 制度与机制,越属于“现代”。

关于“财政”的界定,目前国内学界主流认为:财政 就是政府的“理财之政”。在国外,阿瑟·塞西尔·庇古认 为:财政的本质发端于国家必有的一定形式的统治组织, 统治当局的职能与支出相伴,因此也必须筹划收入。[6]383 但不论对“财政”的内涵如何界定,学界比较一致的界 定是:财政是指对国家公共资金收支活动的管理,本质在 于通过提升公共资金的收支活动效率,提高公共产品生 产与经营的效率与性价比,最大限度地增进全社会和每 个国民的福祉总量,满足每个国民不断增长的“美好生 活”需要。换句话说,能否“最大限度地增进全社会和 每个国民的福祉总量”,是区别“现代财政”与“古代财政” 的本质特征。凡是能最大限度地增進全社会和每个国民 福祉总量,满足每个国民不断增长的“美好生活”需要 的财政,便属于现代财政范畴。反之,则属于“古代财政” 范畴,便需要进行现代化的转型。

二、现代财政与国民美好生活相关性分析

(一)现代财政与国民“美好生活”的相关性

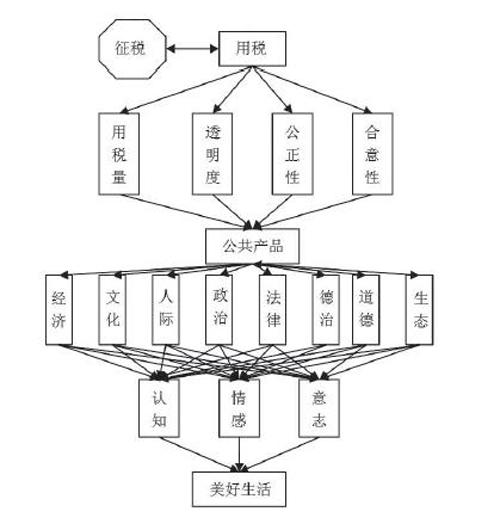

从“现代财政”的界定看,现代财政与人民美好生 活需求之间是一种正相关关系,即现代财政越具有“现 代性”,越有可能提供“高性价比”的公共产品,越有助 于满足人民“美好生活”的需求。反之,越缺乏“现代性”, 越提供不了“高性价比”的公共产品,越无助于人民“美 好生活”需求的满足。道理很简单,越是具有“现代性” 的财政绩效越优良,公共资金的收支管理效率越高,公共 产品的性价比越高,越有助于人民“美好生活”需求的满足。这是因为,“高性价比”公共产品就其本质而言, 是满足人们公共需求、欲望、兴趣、目的等衍生物的产品。 因此,“高性价比”公共产品的结构是合理的,即根据马 斯洛关于人的需要存在相应的等级性:物质需要是低级 需要、社会需要是中级需要、精神需要是高级需要 [7]12,其 相对应的公共产品供给不论是质量还是数量,都是相对 合理的,即这种公共产品供给具有物质、社会与精神的完 整结构。相反,如果一个社会的公共产品供给存在结构 性缺陷,便无助于人民“美好生活”需求的满足。而且, 由于公共产品存在区域性、行业性、职业性、年龄等结构 性差异,国民公共需求的满足,也就存在相应的结构性不 平衡不充分的问题。从逻辑上说,如果一个社会的公共 产品供给存在此类结构性不平衡不充分问题的话,便无 助于人民“美好生活”需求的满足。

就公共产品及其供给的类型而言,也存在一个类型 优化的问题,即公共产品的类型越优化,越有助于国民 “美好生活”需求的满足。具体说,财政可通过影响八类 社会活动之平衡性与充分性,间接影响国民“美好生活” 需求的满足程度。对此可简要图示如下:

(二)税制优劣与国民“美好生活”相关性

财政既然与国民“美好生活”紧密相关,那作为财 政核心构成部分的征税(税制),逻辑上也与国民“美好 生活”紧密相关。税制越优良先进,越有助于国民“美 好生活”需求的满足。这种相关性,一方面表现为数量 上的多少与质量上的优劣,即国家征税的深度及其“用 之于民”的多少与国民“美好生活”需求满足程度之间为国家征税越少意味着纳税者可支配财富的增加,这有 助于国民私人类需求的满足,有助于与私人产品紧密相 关类“美好生活”需求的满足。关键是,公共资金使用 的权力必须装进“制度的笼子”,被滥用的可能性才较小。 否则,公共资金的使用效率不可能很高,还可能造成更大 的资源浪费。就税收的本质在于为公共产品供给提供资 金保障而言,如果公共资金短缺,便会制约公共产品的供 给效率与性价比高低。即公共资金越多,如果使用效率 高,财权制衡有效,供给的公共产品性价比高的话,越有 助于国民“美好生活”需求的满足。

同时,国家征税的方式也与国民“美好生活”需求 的满足紧密相关。一方面,因为国家征税的方式本身就 是一种典型的公共产品,具备“非排他性”与“非竞争性” 的基本特征。国家征税的方式越文明,国民的“美好生活” 类需求越容易满足,越有助于培育优良的国民性,从而促 进社会的繁荣与进步。反之,则会阻遏国民做一个好国 民的“美好生活”类需求的满足,加剧社会人际关系的 矛盾与冲突。税制优劣与国民“美好生活”相关性图示 如下:

(三)预算与国民“美好生活”相关性

预算也与国民“美好生活”紧密相关。因为,“预 算——即企图通过政治过程配置稀缺财政资源 , 以实现 理解各异的美好生活——是政治过程的中心。正是对美 好生活的不同理解使得人们可以通过预算实现彼此间的 承诺;而这些不同理解之间的冲突则意味着不是所有的[8]6的关系。另一方面则表现为国家征税方式的文明程度,承诺都能实现。”

一方面,预算制度的优劣直接关系

诸如是否遵从法治、平等、限度,以及民主等道德原则,具 体则表现为征税的合法性、公正性与透明度等要素与国 民“美好生活”需求满足程度之间的关系。

就国家征税的多少而言,在一定的限度和条件下,国 家征税越少越有助于国民“美好生活”需求的满足。因公共产品供给的质量与数量。预算制度越优良,公共产

品的性价比越高,结构越合理,合意性越大,公正性越强, 就越符合人道、自由、法治、平等、限度,以及公正、民主等 道德原则,越少异化,预算权的监督越有效,公共资金浪 费的可能性越小,从而税款“用之于民”的数量越多“,用之于民之所需”的质量越高,满足国民“美好生活”需 求的效率便越高。另一方面,因为预算制度的优劣直接 关系公共产品供给方式的优劣,即公共产品供给方式的 文明程度,诸如人道、自由、法治、平等、限度,以及公正、 民主等程度,从而与国民“美好生活”需求的满足程度 紧密相关。

进一步说,预算与国民“美好生活”的相关性,主要 体现在与公共产品的结构紧密相关。因为公共产品供给 具有物质、社会与精神的完整结构。结构越科学合理,公 共产品的结构性不平衡、不充分现象便越少,越容易满足 国民“美好生活”的结构性需求。因为“预算和社会生 活相互暗示。当问及应该如何制定预算时 , 你将也会听 到有关社会生活该如何进行的答案”。[9] 同时国民“美 好生活”的满足,也与公共产品的类型紧密相关。具体说, 预算与国民“美好生活”的相关性图示如下:

三、我国现代财政构建面临的挑战与对策

(一)挑战

毋庸置疑,要满足人民日益增长的“美好生活”需 求,构建现代财政是根本和关键。就现代财政的科学性、 完备性与优良性而言,我国现代财政构建存在如下“不 平衡不充分”的问题:

第一,由于中国社会当前处于社会主义初级阶段,财 权,包括税权、预算权存在合意性不足的问题。主要表现 为:税权和预算权的民意基础尚待进一步扩大和夯实,人 民代表大会制度在扩大财权民意性方面尚存在较大的空 间。

第二,财权监督尚未形成有效的“闭环式”制衡制 约机制,存在财权滥用寻租的现象。由于权利是在权力 保障下的利益索取,义务是权力保障下的利益奉献,逻辑上,权力的合法性及其所受制约程度,便直接决定权利与 义务分配的公正性与平等性。由于目前财权(稅权与预 算权)监督尚未形成有效的“闭环式”制衡制约机制, 征纳税人之间权利与义务分配缺少公正性和平等性,因 而难以最大限度地提供高性价比的公共产品,满足国民 不断增长的“美好生活”需求。

第三,长期存在的财权使用不透明问题,也会直接影 响现代财政制度的结构性创新,制约现代财政改革的进 程。当前,不仅征税“不透明”问题尚未彻底解决,预算 “不透明”问题同样没有彻底解决。毋庸讳言的是,目前 “间接税为主,直接税为辅”的税制安排,预算不公开、不 透明的痼疾,直接关系现代财政制度的构建,影响国民不 断增长的“美好生活”需求的满足。

第四,社会主义核心价值观倡导的文明治国理念,尚 未实现财政制度的“嵌入”。主要表现在:财政治理的终 极目的——增进全社会和每个国民福祉质量,即满足人 民日益增长的“美好生活”需求,尚未成为评价财政体 制改革得失成败,或者评价财政体制优劣的终极标准。

当然,就财政与社会治理之间的相互作用而言,财政 治理存在结构性的不平衡不充分缺陷,也会加剧“社会 发展的不平衡不充分”。主要表现在:经济的欠发达,文 化产业的不繁荣,政治的清明度不够,人际关系的冲突较 多,德治法治的落后,生态环境的压力大,等等 [10]。

(二)对策

既然我国社会主要矛盾已经转化为“人民日益增长 的美好生活需要和不平衡不充分的发展之间的矛盾”,那 么,化解这些主要矛盾就成为新时代的基本使命与重大 课题。而本文关于财政与“人民日益增长的美好生活需 要”,以及与“不平衡不充分的发展”相关性的分析意味 着,优化和建立真正意义上的现代财政,无疑是化解我国 社会主要矛盾的关键与枢纽,也是国家治理体系“系统 性重构”的最佳着力点和切入点。

就现代财政制度的建立而言,总体对策与建议如下: 一是正视中国社会处于社会主义初级阶段的实际,进一 步扩大财权(包括税权、预算权)的合意性,夯实财权的 民意基础。长期看,关键在于建立国民或纳税人主导的 财政制度,即国民或纳税人主导的税制和预算制度,一切 征税和用税必须充分体现国民和纳税者的意志。二是建 立“上下、内外、德法”的财权(税权和预算权)“闭环 式”制衡制约机制,有效遏制财权的滥用,把财权真正装 进“制度的笼子”。三是高度重视财权(税权和预算权) 使用不透明的问题,加快现代财政制度的结构性创新。

逐步建立“直接税为主,间接税为负”的税制,运用现代 互联网技术,构建透明可视的预算支出制度。四是尽快 确立基于社会主义核心价值观的财政治理核心价值观导 向系统。明确财政治理的终极目的是增进全社会和每个 国民福祉质量,满足国民日益增长的“美好生活”需求, 并逐步以此作为评价财政体制改革成败、评价财政体制 优劣的终极标准。重视财政治理的根本道德原则——公 正原则,着力促进征纳税者之间基本权利与义务的完全 平等分配,征纳税者之间非基本权利与义务的比例平等 分配。

(三)具体对策

就现行财政治理存在结构性的不平衡不充分缺陷 与“社会发展的不平衡不充分”相关性而言,既要发挥 现代财政对国民不断增长的美好生活需求之枢纽与基础 性职能,也要针对不同社会领域存在的不平衡不充分问 题进行完善和改进,间接促进社会主要矛盾的转化,最大 限度地满足“人民日益增长的美好生活需要”。一是要 推进社会主义市场体制的整体完善与健全,明确市场经 济主体地位。要尽快把各级政府部门的“权力”与“资 本权力”装进“制度的笼子”,全面压缩权力与资本合谋 作恶的空间;通过有效的制度创新,支持和扶助民营企业 做强、做大;解决企业自主创新发展的各种制度性束缚问 题,等等。二是既要鼓励大胆的思想解放,消减落后意识 形态对文化产业的掣肘,也要加大社会医疗、养老保障机 制等公共产品的供给,及时消减社会冲突的隐患。同时 加大教育公共产品的供给,缩小城乡、区域教育不公的问 题,特别是解决贫困家庭子女的就学问题,等等。三是既 要坚决遏制危害国民人身安全恶性案件的发生,构建健 康和谐的人际关系等,也要加强家庭、社区以及单位文化 建设。同时要构建全社会信用体系,培养国民诚信的品 质,等等。四是既要积极探索农村民主化建设的新途径 与新方法,加快城市社区民主化建设步伐,加快试点、“扩 围”的进度,也要加快乡镇民主及区县以上的民主建设。 同时,各级政府在财政公开透明化方面也应有质的突破, 并主动探索协商民主等多种沟通新机制。五是既要重视 凝聚全社会积极力量面临的新挑战,也要着力营造健康的社会舆论氛围,同时要警惕和消除落后思想观念,特别 是极左社会思潮的负面影响。六是明确法治增进全社会 和每个国民福祉总量的终极目的,在执法与司法公正领 域有新的建树。七是既要优化社会道德规范,探索符合 人性基础和道德终极目的的新道德规范体系,更要高举 社会主义核心价值观的旗帜,力争尽快实现核心价值观 的制度性“嵌入”。同时重视道德原则的层次性,有效解 决微观道德培育机制压力偏大,中小学品德教育“人本” 价值取向不清晰、重私德轻公德等问题。八是在环境保 护方面有新的作为,自觉创新机制,取得明显的绩效,全 面兑现“十三五”时期环境保护的承诺。

参考文献:

[1]( 日 ) 神野直彦 . 体制改革的政治经济学 [M]. 王美平译 . 北京 :

社会科学文献出版社 ,2013.

[2] 王海明 . 新伦理学 [M]. 北京 : 商务印书馆 ,2008.

[3]( 瑞典 ) 奥维·洛夫格伦 , 乔纳森·弗雷克曼 . 美好生活:中产 阶级的生活史 [M]. 赵丙祥 , 罗杨等译 . 北京 : 北京大学出 版社 ,2011.

[4] 袁祖社 .“万象共生”并“美美与共”——“发展价值观”

的嬗变与“美好生活”的实践逻辑 [J]. 河北学刊 ,2017(1). [5]( 加 ) 克里夫·贝克 . 学会过美好生活 ——人的价值世界 [M].

詹万生等译 . 北京 : 中央编译出版社 ,1997.

[6]( 美 ) 马泰·卡林内斯库 . 现代性的五副面孔——现代主义、 先锋派、颓废、媚俗艺术、后现代主义 [M]. 顾爱彬 , 李瑞华 译 . 北京 : 商务印书馆 ,2002.

[7]Abraham H.Maslow.Motivation And Personality(second edition)[M].New York:Harper & Row Publishers,1970.

[8]Aaron Wildavsky,Naomi Caiden.The New Politics of The Budgetary Process(Fourth Edition)[M].Addi-son- Wesley Educational Publishers Inc.2001.

[9]Aaron Wildavsky.A Cultural Theory of Budgeting[J].

International Journal of Public Administration,1988(6).

[10] 姚軒鸽 . 未来中国社会发展必须直面的重大问题 [DB/OL]. http://www.aisixiang.com/data/60763.html.

作者简介:姚轩鸽,单位为西安市国家税务局。

(责任编辑:朱希良)