国际金融危机传染机制研究

——基于行为经济学视角

2018-11-08刘方安娜斯卡西亚斯拉瓦

刘方 安娜斯卡西亚·斯拉瓦

一、引言与文献综述

从20世纪90年代开始,伴随着经济全球化和金融自由化,金融危机频繁爆发。1994年的墨西哥金融危机、1997年的亚洲金融危机,以及2007年的美国次贷危机都表明金融危机具有明显的传染性。本文也专注于金融危机传染现象。我们模拟通过市场参与者的行为及其各种策略,综合使用少数者博弈(minority game)、多国代理模型(multinational agent-bashed model)、基因编程(genetic programming)对金融危机的传播进行建模和模拟。我们的人工金融市场由四种类型的交易者组成:噪音交易者(noise trader);从众型交易者(herd trader)或羊群交易者;采取少数者博弈策略的技术类交易者(tech-game trader),下文简称Game技术交易者;采用基因编程这种智能化方法的技术类交易者(Tech-GP trader),下文简称GP技术交易者。GP技术交易者是通过技术分析判断市场可能的走向并制定相应策略的交易者。GP技术型交易者的行为是通过基因编码的方式在我们的人工金融市场中实现的。每个技术交易者由不同的决策树代表。这些决策树的基本元素是规则和预测值。一条规则由三个技术指标、一个运算符(如“大于”或“小于或等于”)和阈值组成。Game技术交易者买入、卖出或持有的决策是根据少数者博弈理论(Lebaron, 2006[1])得出的。此外,在描述市场行为时,从众型交易者与技术类交易者一样重要。无论其他因素如何,他们都是根据当前市场情绪做出决策的人。羊群行为已被确定为主要行为传染的原因(Cont和Bouchaud, 2000[2])。最后,噪音交易者的决策是随机的,他们在金融市场上的存在也会导致价格和风险水平与预期水平相背离(De Long等,1990[3])。

在研究金融危机的文献中,一些早期的学者(Kaminsky等,1998[4]; Kaminsky,1999[5])开发的金融危机预警系统只是专注于金融危机的起源而不是金融危机传染。后来进一步的研究(Forbes和Rigobon,2002[6]; Caporale等,2005[7])则侧重于对比金融传染和市场间相互依存关系。例如,Rodríguez(2007)[8]发现尾部依赖性的变化是金融传染的警告信号。Yang和Bessler(2006)[9]使用向量自回归分析探索金融传染模式。Cipollini和Kapetanios(2009)[10]使用主成分分析确定出金融危机传染的指标。国内学者张一等(2017)[11]研究发现宏观经济信息发布是造成国际金融危机传染的主要原因。文凤华等(2015)[12]研究发现美国市场交易者情绪对中国市场交易者情绪的传染性是造成金融危机传染的主要原因。黄文彬等(2017)[13]研究发现羊群行为传染渠道是金融危机传染的主要渠道之一。可以看出现有的文献专注于对金融危机发生时各个金融变量的实证研究,并未触及交易者的心理过程。众所周知交易者的心理预期对市场走向起着决定性的作用,因此探究交易者在金融危机发生前后的心理过程尤为重要。我们的协同演化人工金融市场允许技术交易者在危机期间改变他们的角色,即从技术型交易者转变为从众型交易者。这里应用的角色变化过程是人格结构理论的合理简化。在人格结构理论中,本我(id)、自我(ego)和超我(super-ego)是一个人心理的三个部分。“本我”是先天的,潜意识的本能;“自我”是有意识的组织决策的一部分,“超我”(良知)是随着时间的推移而发展起来的道德功能(Snowden,2006[14])。自我做出的日常决定往往是超我和本我之间相互妥协的产物。当本我占上风时,做出的决定往往是非理性的;当超我胜出时,决策往往是理性的。例如,如果一个孩子在商店里看到一个可爱的玩具,本我就会说“我现在要把它带回家”,但超我会说,“不,偷盗是错误的”。对话发生在潜意识中,孩子无法觉察。能觉察到的是由自我做出的决定,即要求母亲购买玩具,这同时满足了本我和超我的需要。当自我和超我的需求不能同时得到满足时,自我往往处于困难的境地。事实上我们经常面临这样的处境。

基于上述心理分析,我们设想在金融市场中有两个因素影响交易者的心理过程:第一个因素是主流的市场情绪(id),这可能导致交易中本我在决策中占主导地位;另一个是交易者的经验和交易策略的构建能力(super-ego)。我们的设想基于以下假设:交易者的本能倾向于跟随最近的市场走势,而他们的超我会试图“劝说”他们坚持原先的交易策略,即使用技术分析手段。这与本我和超我的特征是一致的。因为本我以最直接的方式寻求满足,并且不惜任何代价,而超我则追求完美。本我的力量大小受诱惑的影响——诱惑越大,本我力量越强。超我的力量取决于个人的经验、技能和教育程度。经验越丰富,技能越高,超我就越强大。一方面,跟随最新的市场情绪最符合本能的特征。另一方面,保持技术交易者的角色不变符合超我的特征,因为它追求完美。自我做出的最终决定是本我和超我相互斗争的产物。使用人格结构模型有助于解释金融危机传染机制。在市场稳定时期,价格变化(诱惑)小,本我相对较弱;在此期间,超我通常会战胜本我,交易者将保持其特有的交易策略。

当危机发生时,股价持续下滑,股价变化(诱惑)变大,而超我保持不变。在这种情况下,本我最终会战胜超我,逼迫自我转变角色,变成从众型交易者。随着更多技术类交易者加入从众型交易者队伍,证券价格将进一步下跌,从而导致更多的技术型交易者变成从众型交易者。危机起源国的市场情绪通过图1所示的市场联系机制转移到国内金融市场,使得价格下降趋势逐渐蔓延到国内市场,导致市场之间的相关系数显著增加。这符合Forbes和Rigobon(2002[6]给出的金融危机传染定义。我们将这种传染机制称为“休眠的种子”。正如种子可以保持休眠状态,直到条件适合的时候发芽生长,金融危机传染的“种子”平时处于休眠状态,一旦条件成熟便开始膨胀。在金融市场中,诱发种子发芽的催化剂是快速下降的国际市场价格趋势,这会导致羊群效应产生,从而将金融危机引入国内市场。

二、研究方法

金融市场由不同类型的参与者组成, 市场参与者i在t时刻持有两种类型的资产:风险资产hi(t)和现金ci(t)。

GP技术型交易者、Game技术型交易者、从众型交易者、噪音交易者的数量分别表示为NT、NG、NH、NN。price(t)代表t时刻的股价。 在初始时刻,我们赋予每位交易者10股有价证券和10 000单位现金。交易者都会根据自己的交易规则买入或卖出一定数量的资产。

(一)价格形成与资产分配

本文使用的价格形成机制与Giardina和Bouchaud(2003)[15]中使用的机制类似。 交易者i在时间t做出决定di(t),其中用di(t)=1表示买入,di(t)=-1表示卖出,di(t)=0表示继续持有。 此外,qi(t)表示交易者买入或卖出的证券数量占自己持有证券的比例。pricei(t)表示t时刻的证券价格。本文所提的价格都是虚拟的指数化价格,并非单个公司股票的价格,但这并不影响我们得出的结论。

(1)

g是谨慎性参数,表示交易者买入或卖出证券占自身持有证券的最大比例。 在具有异质交易者的市场中,每个代理的g应该是不同的。 但是为了简化模拟,我们假设所有代理都是风险中性的,并且都具有相同的谨慎系数, 即g是一个常数。 接下来,B(t)代表市场中的需求(买入指令)总量,O(t)代表证券供给(卖出指令)总量。 超额需求D(t)=B(t)-O(t),价格形成机制类似于Farmer(1998)[16]和Jefferies等(2001)[17]。 新市场价格计算公式为:

price(t)=price(t-1)+D(t)/λ

(2)

其中λ表示市场对超额需求的敏感程度,实际成交证券数量占比与Giardina和Bouchaud(2003)[15]类似。 以新价格实际购买的证券总数为:

(3)

实际买入量和需求量的比例,以及实际卖出量和供给量的比例分别为:

(4)

加入以上规则后,交易者买入或卖出证券占自身持有证券的比例为:

(5)

最后,我们更新交易者i持有的现金和证券数量:

hi(t)=hi(t-1)+ρi(t)

(6)

ci(t)=ci(t-1)+ρi(t)price(t)

(7)

(二)单一市场模型

如上所述,在我们的模型中将市场参与者分为四类:

1.噪音交易者。

这类交易者决定购买、出售或者以不同的概率做任何事情。 这些概率是预定义的,并在整个仿真过程中保持不变。

2.从众型交易者。

(8)

s表示价格敏感系数。做出买入决策的概率为:

(9)

这里ζt表示t时刻观察到的价格变化。相应地,做出卖出决策的概率为:

(10)

3.Game技术交易者。

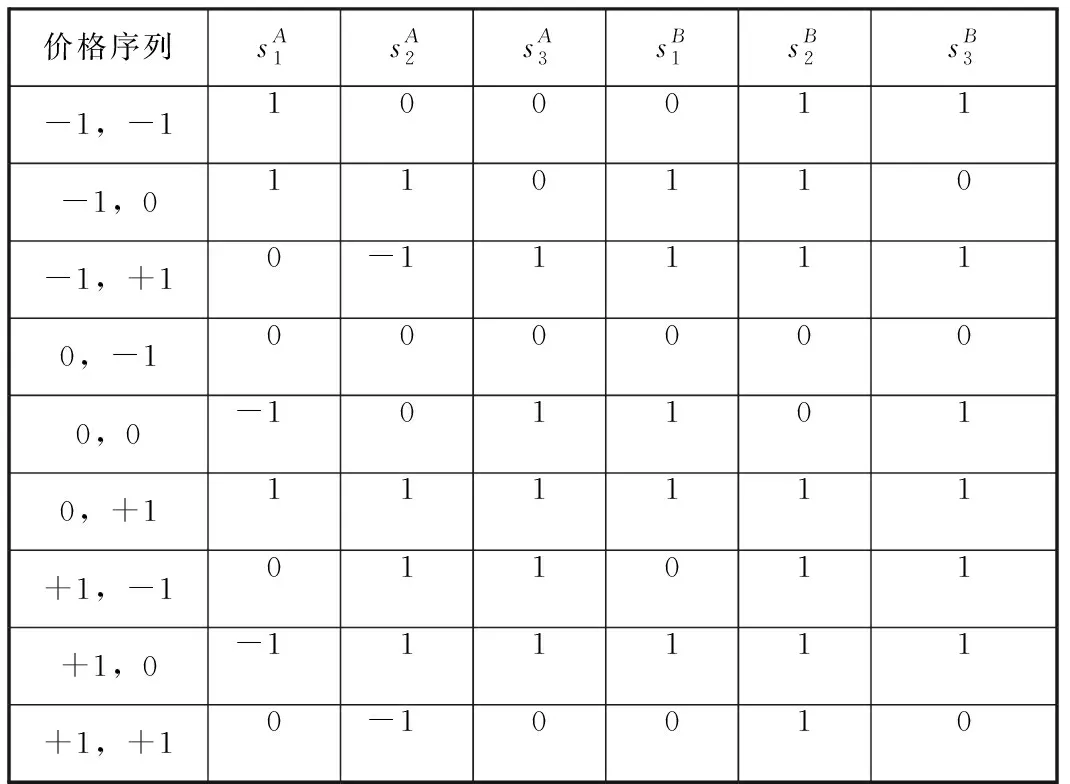

在我们的模型中,这种类型的交易者使用的策略是少数者博弈(Tanaka-Yamawaki和Tokuka, 2006[18])。交易者采取两种可能的行动之一:买入(1)或卖出(0)。 如果少数人做出买入的决策,那么买入就是正确的决策。 每笔交易执行完后,所有的交易者通过价格的变化知道正确的选择是买入还是卖出。 同样在模型中,所有代理都有自己的决策表。 在我们的模型中,我们为模型添加了一个“观望”的选择,以使其更符合实际。 我们定义买入、观望和卖出决策分别表示为1、0和-1。

决策表的元素包括:记忆长度,m;决策表中包含策略的数量,k;决策 (-1卖出,0观望,1买入);可能的策略数量 (33m)。

表1给出了决策表的一个例子,其中m=2,k=3。对于m=2,有K=19 683个可能的策略。单一代理人的决策表仅包含少数策略,在我们的案例中,k=3。战略表成为交易者作出决策的依据。例如,如果历史字符串“-1,-1”发生了,这意味着过去两个交易日的正确决定是“卖出”,那么策略1建议当前的决策为1,这意味着“买入”。但是策略2建议观望。

表1 决策表示例

为了选择合适的策略,交易者每次交易后重新评估所有策略,增加给出正确决策的策略,并降低给出错误决策的策略的分数。在下一个交易期间,交易者会根据可获得的最高分数策略做出决策。所有的交易者都有自己不同的决策表,每个交易者在大型策略池K中选择不同的k种策略来构建自己的决策表。表1中的例子给出了一个特定的交易者的决策表。每个策略的得分wsi,t计算如下:

wsi,t=wsi,t-1+αt

(11)

其中αt是在时间点t做出的决策。表格中的示例假定记忆的长度大小为2,以便于演示。最佳的记忆长度也是我们模型要优化的一个参数。所以实际模拟中的决策表要比这里的例子大得多。

4.GP技术交易者。

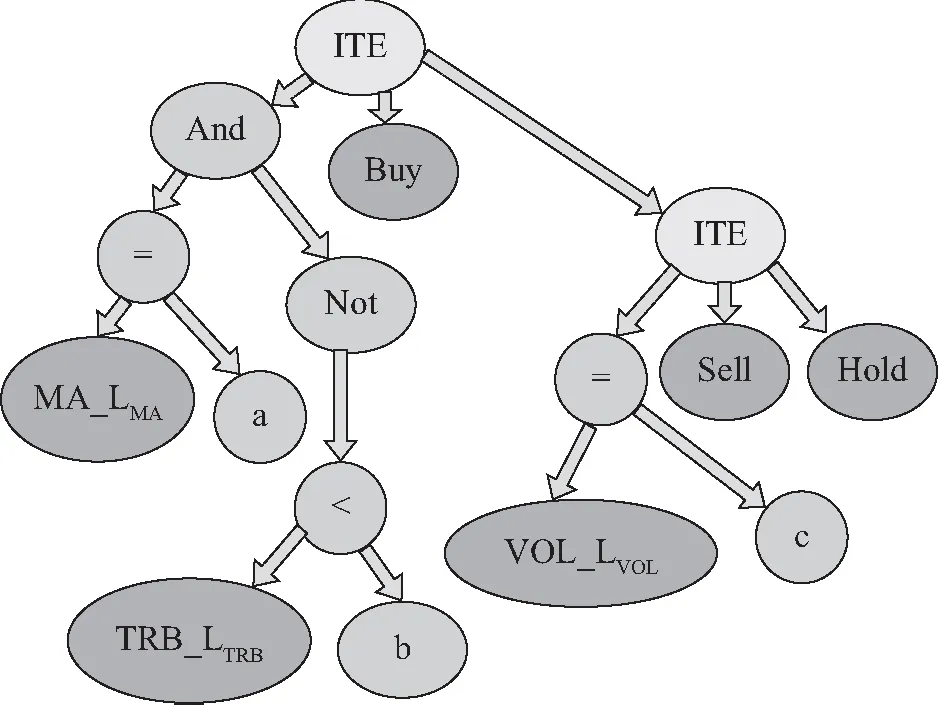

这类交易者交易策略最为丰富。GP技术交易者使用基因编程来制定交易规则,并且每个技术交易者由不同的决策树表示。这些决策树的基本元素是规则和预测值。一条规则由三个技术指标、一个运算符(如“大于”“小于或等于”)和实际值阈值组成。 三个技术指标是移动平均(MV),交易爆发(TRB)和波动率(VOL)。各个规则通过 “或”(or)、“和”(and)、“不”(not)和“if-then-else”等逻辑运算符相联系。图2提供了一个决策树示例。根节点总是一个“if-then-else” (ITE)节点;一个ITE节点有两个孩子,每个孩子可能是一个决策节点或另一个“if-then-else”节点(Martinez-Jaramillo和Tsang,2009[19])。

图2 决策树示例

该决策树可以解读为以下代码:

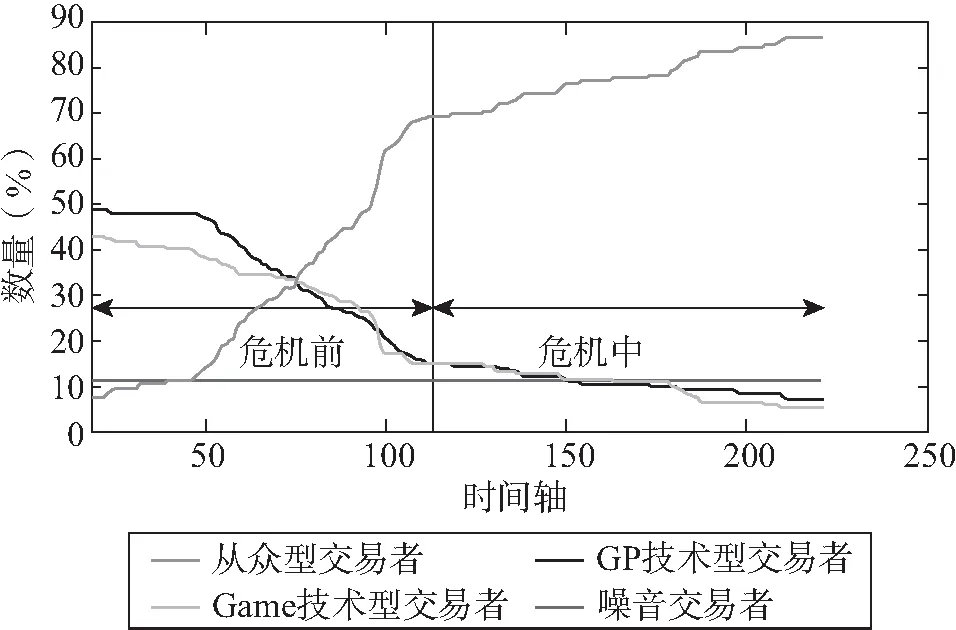

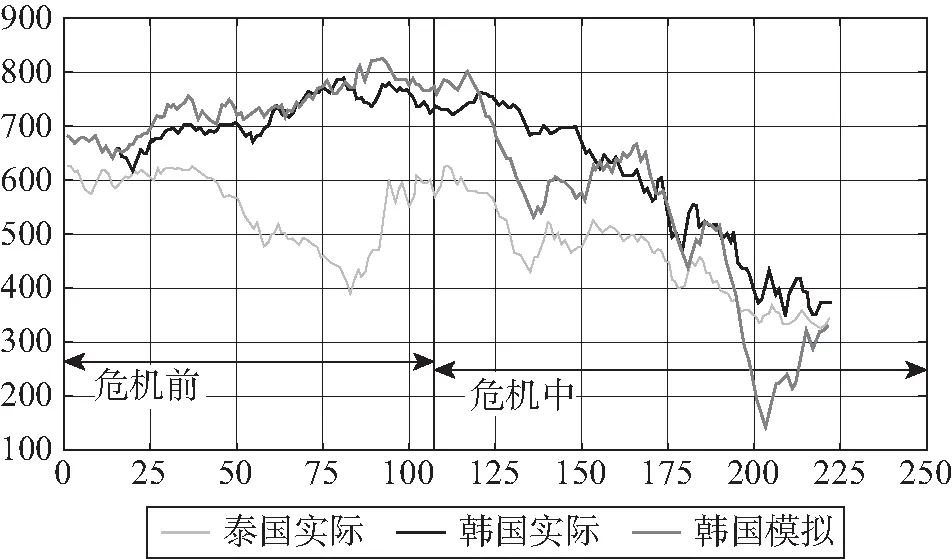

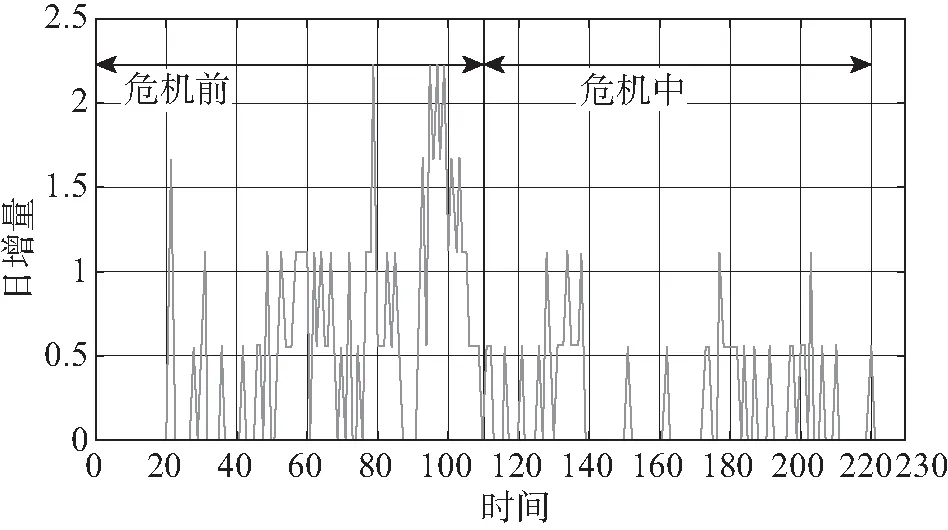

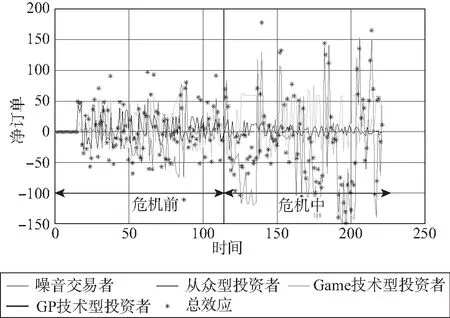

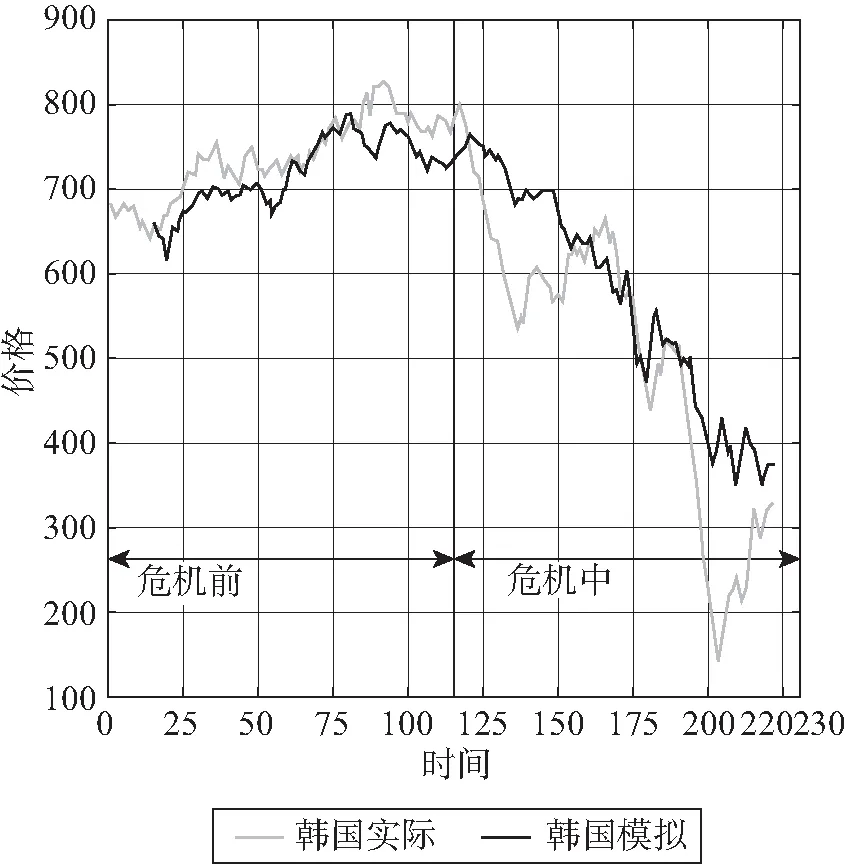

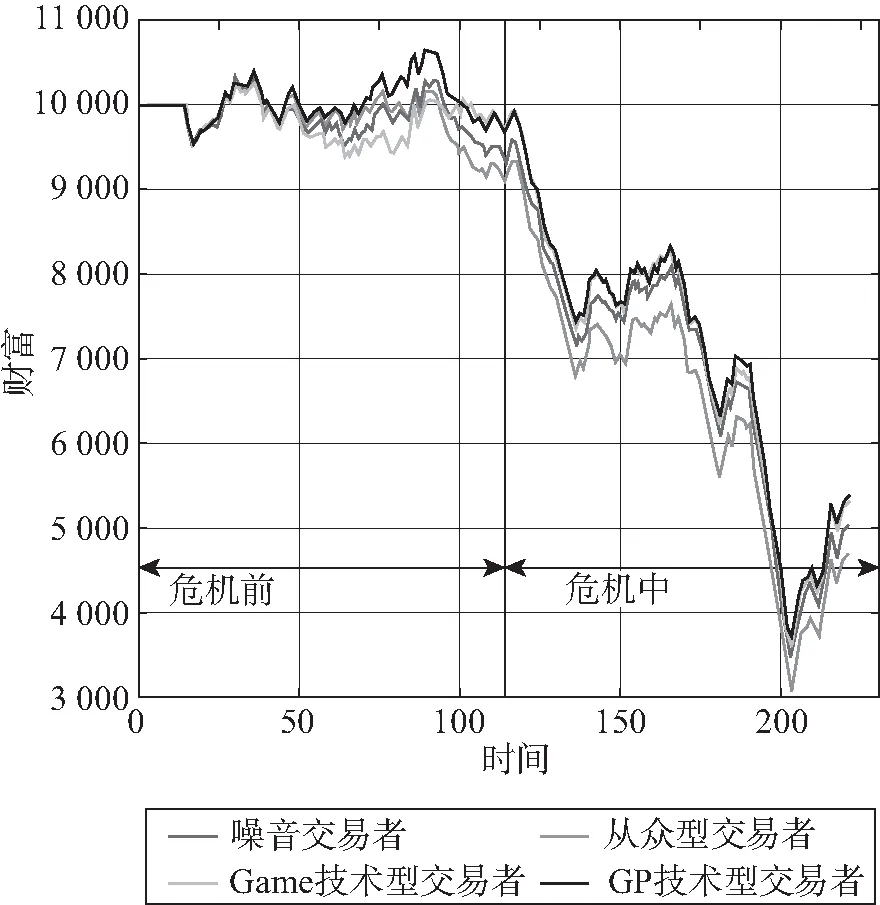

If ((MA_LMA=a) AND (NOT (TRB_LTRB Buy Else If (VOLLVOL=c) Then Sell Else Hold End if End if 在上例中,a、b、c是在基因编码的优化过程中不断演化的,L是计算技术指标时用的时间跨度。GP交易者选择策略的方式与Game型技术类交易者类似,也是给每个规则打分,每次选择得分最高的策略来做决策。不同之处在于Game 技术型交易者的单个策略本身是固定的,交易者只能在不同策略之间选择;GP技术型交易者的策略是在不断“进化”的,而且就像一棵树一样会不断生长。什么时候停止生长取决于模型设置。 移动平均(MA)定义为: (12) 交易爆发 (TRB)定义为: TRB(LTRB,t) (13) 波动率(VOL)定义为: (14) 以上介绍了GP技术交易者的基本决策树,现在我们引入“红桃皇后”法则。 “红桃皇后”法则最初是由Leigh Van Valen(1973)[20]提出的,原意是如果物种要生存,就必须跟上环境的变化速度,否则只能灭亡。 在我们的模型设置中,红桃皇后法则以重新学习(retraining)的方式实现。 当某个交易者的财富低于平均财富时,会将策略库中一半的规则重新生成,然后继续演化。由于实现的过程十分复杂,而且不是本文探讨的重点问题,所以不做过多解释。细节部分可以参见(Martinez-Jaramillo和Tsang,2009[19])。 为了解释方便,我们这里介绍一个两国模型,得出的结论可以推广到多个国家的情形。 1.两国模型中的噪音交易者。 2.两国模型下的从众型交易者。 在两国市场模型中,从众型交易者加总所有市场最近一期的价格变化得到ζ,并以此为依据做出决策,A国市场的从众型交易者i在t时刻做出买入决定的概率为: (15) (16) 其中,s是价格敏感系数。交易者做出买入决策的概率变成: (17) 相应地,做出卖出决定的概率为: (18) 3.两国市场中的Game技术交易者。 (19) 表2 市场A和B的决策表 4.两国市场模型中的GP技术交易者。 GP技术交易者选择国内或国外市场的股票价格做决策的过程与Game技术交易者所遵循的原则相似, 都是通过打分的形式,此处不再赘述。 自我做出角色转变的决定,如上文所述,是本我与超我相互斗争的结果。 (20) Χt=ID+Ssuperego =(Δprice1,t+Δpricem,t)+Ssuperego (21) (22) (23) (24) (25) (26) (27) 在公式(20)中Χt是本我和超我的合力。 公式(20)符合两个标准: (1)当价格变化(Δprice1,t+Δpricem,t)为正时,交易者很有可能保持其技术类交易者的角色不变。 这与心理学理论是一致的,即当本我和超我一致时,一个人会更坚定。 (2)当价格变化(Δprice1,t+Δpricem,t)为负值时,其绝对值大到远远超过Ssuperego,交易者转变为从众型交易者的概率就会很大。 这与心理学理论一致,即当环境影响是负面的,并且一个人处于过度压力下时,他可能会变得不理性,在式(21)中,导致本我膨胀的诱因有两个:一个是最近一期的价格变化 Δprice1,t,另外一个是长期的价格变化Δpricem,t。在我们的模型中,没有必要知道交易者的具体经验/技能水平,超我由正的常数表示为Ssuperego,用于牵制本我,增加维持原先类型不变的概率。 根据人格结构理论的观点,“压力”(stress) 是由一种被称为“不良记忆”(心理创伤导致)的压抑情绪引起的,它在潜意识中被压抑,使人产生某种症状。与一般压抑的情绪不同,“不良记忆”不能通过正常的发泄途径释放出来,因此它对一个人有着持续的影响。心理创伤导致的症状很难自动消失的原因有两个:一个是他们潜意识里不想恢复,因为症状本身(大脑神经系统与外界环境联系减弱甚至割断联系,沉浸在自己虚构的幻境里)给患者提供了一个保护机制,不至于让大脑神经系统被外界刺激完全摧毁。有点类似于电力系统的“跳闸”机制,当局部发生短路时,自动断电,保证整个系统其他电路不会被烧毁。当然创伤后的治疗远比修电路复杂。与产生症状的人不同的是,未产生症状的人有时候也会因为不愉快的事情情绪低落,但不同的是,当外界环境变得对自己有利时,人们的心情又会好起来,过去的不愉快也会被淡忘。 公式(21)便是上述分析的简化,其中价格变化是过去一段时间和最近一期记忆的函数。技术类交易者的决策也受过去一段时间记忆的影响,这些记忆将持续一段时间,但会逐渐淡化被近期的记忆取代。这种交易者类似于上文所说的未产生创伤后症状的人。 受压力影响从而变成从众型的交易者类似于上文所说产生症状的人,他们的“不良记忆”(危机对他们造成的伤害)固着在他们的潜意识里,难以消除,并且长期影响他们的交易行为,直到有外部力量干预。这解释了为什么在我们的模型中,技术交易者会在特定情况下变成从众型交易者,而从众型交易者不会变成技术型交易者。在危机的最初阶段,人们都急于抛售股票,价格持续下跌。在危机结束时,交易者买入股票的积极性却不高,导致长期市场低迷。因为不良记忆仍然固着在他们的潜意识中,不容易被消除。 在如图3所示的两国市场模型中,每个交易者都根据自己的交易策略做出买入、持有或卖出的决定,当所有的市场参与者都做完决定,系统会根据汇总的交易者指令计算出一个成交价。由于我们研究的是金融危机传染机制,所以我们将B国(外国)市场的价格序列作为外生变量,仅仅模拟A国市场的价格动态。也就是说我们只考虑危机的单方向传染,而不考虑“交叉感染”的情形。 图3 人工金融市场模型 我们难以改变本我,因为它与生俱来,就像国际货币投机这样的因素一样时刻都会环绕在我们周围,一有机会便会席卷而来,我们无法改变资本逐利的天性。在残酷的现实面前,保持一个强大的超我就变得尤为重要。超我的力量有两个来源:一个来自自身,另一个来自外部环境。一方面,有些交易者在任何时候都比其他交易者沉着冷静,即他生来就心智坚强。另一方面,如果交易者认为他们的政府正在努力保障金融体系的安全,并努力防御货币投机者的攻击,那么交易者受国外市场不利影响就小。相反,如果他们觉得本国金融系统很容易受到国际货币投机者的攻击,超我的力量就会被削弱。因此,在我们的模型中把超我作为一个正的常数是合理的,因为超我的形成是一个长期的过程,政府对市场的干预也需要一定时间才能影响交易者,而危机可以在一夜之间发生。我们不能改变本我,但我们可以改变超我。因此,交易者应该不断学习,丰富自身的经验。此外,政府可以加大宣传力度,披露更多关于做市商的信息,让股市变得更加透明规范。努力构建坚固的金融体系。这样交易者的信心就会增强,当面临国际货币投机的时候,他们更有可能保持理性。此外,国际货币基金组织等国际组织正在努力加强全球金融市场的安全性,这也有助于加强交易者的信心。 图4 韩国四类交易者各期数量 我们模拟了韩国(SK)市场的股票指数,时间跨度为1997年2月25日至1997年12月31日的222个交易日。这段时间分为两部分:前111天构成危机前的阶段,后111天对应危机阶段。图4显示,在危机发生前两个月,从众型交易者的数量迅速增加。我们推测,许多技术型交易者注意到房地产泡沫,美元储备不足和潜在的货币投机等一些危险信号,这给他们造成了压力,并逐渐将其转化为从众型交易者。尽管国外市场(泰国)出现大幅下滑,但韩国仍然是牛市,直到危机发生。韩国金融危机爆发的时候,从众型交易者比例增加到总交易者数量的70%,并且还在继续增加。图5显示了泰国、韩国实际股票指数和韩国模拟股票指数的对比,可以发现危机发生时两国的股价都呈现下跌趋势,并且模型拟合的效果也比较理想。 图5 泰国实际、韩国实际、韩国模拟证券 当韩国爆发金融危机时,从众型交易者纷纷卖出股票,不断拉低价格。图6显示了从众型交易者日增加量。我们可以看到,在危机前10天从众型交易者的增量从大约1%增加到接近2.5%,然后每天增加速度减到近1%。图4还表明,有些技术类交易者自始至终没有改变自己的类型,这也是符合实际的。因为一些人内心足够强大,不会被任何市场情绪左右,他们相信股价最终会上涨,只是时间问题。值得注意的是噪音交易者数量始终设定为不变,故不被市场情绪影响。 图6 韩国从众型交易者日增量 图7显示了四种交易者的净买入量(即买入数量减卖出数量)。因为在我们的价格形成机制里,净买入量是决定成交价格的唯一变量,通过观察这一变量就可以判断价格的变化。图中可以观察到随着时间推移,从众型交易者的净买入量越来越接近市场净买入量(黑色星号),说明在危机中市场完全被从众型交易者影响。 图7 韩国各类型交易者净买入量 图8 韩国股票价格指数反事实模拟 图8为韩国股票价格指数反事实模拟,很显然模型比较准确地捕捉到了危机发生后股价的下跌趋势,且在危机发生前拟合效果也较好。从图9我们可以看到,交易者的财富,无论是噪音交易者、从众型交易者还是技术型交易者,都遭受了巨大的损失。 模拟显示韩国市场的交易者财富从10 000 单位货币变成3 000单位货币,下降近70%。 图9 韩国四类交易者各期财富, 25/02/1997—31/12/1997 从以上分析中,我们可以看到,从众型交易者是导致金融危机传染的主要因素。 大多数从众型交易者在股市平稳的时期都是技术类交易者, 他们在危机爆发前一小段时间迫于外界压力逐渐变成从众型交易者。 一个国家金融危机爆发主要是源于基本面的因素,然而金融危机传染的发生主要还是心理因素主导。 在本文中,我们建立了一个包含四种类型交易者的协同演化人工金融市场模型。在模型中我们允许一些技术类交易者转变角色,变成从众型交易者,他们所做的决策完全是跟随市场情绪而不是基本面因素。通过引入心理学概念“压力”,我们解释了交易者角色转变的原因。通过研究,我们得出如下主要结论。 首先,羊群(从众)心理被压力强化,从而导致了羊群效应的灾难性后果。技术类投资的行为可以解释市场间的相依关系,因为这类交易者的决策依据是基本面。其次,金融危机传染发生的根本原因在于技术类投资者某种内在的心理因素会在外界环境不利的情况下对技术类投资者产生越来越大的心理压力,使得他们对自己原来的信仰(技术分析的有用性)产生怀疑,成为盲从的羊群投资者。随着羊群投资者数量的急剧增加,恐慌情绪蔓延到整个金融市场,交易者集体性抛售证券,导致股价暴跌,国外的金融危机也就被复制到了国内,金融危机传染便发生了。最后,在以上过程中,如果存在强大的外部力量支持技术类投资者的信心,比如政府救市的承诺,就能有效地防止技术类投资者类型的转变,遏制羊群投资者数量的增长,使得国内外市场的关系保持在相依状态,从而就可以避免金融危机传染(市场间相关性的突然增加)。 鉴于此,对政府行为建模,消除“压力”影响,危机后市场信心恢复,将是未来的研究重点。(三)两国市场模型

(四)角色变换机制

(五)两国人工金融市场模型

三、心理因素分析

四、模拟结果与分析

五、结论