基于利益相关者的农商行公司治理模式优化研究

2018-11-07吴东立

◎张 涵 吴东立

一、问题的提出

农商行转制于农村信用社,而早在农信社时期,其自身就存在着治理混乱及体制不顺、产权不清晰等问题。为缓解相关问题,2000年7月国务院批准以江苏省为改革试点,推动农信社改制,组建农商银行。通过十几年的发展,农商行虽日益成为农村金融领域的主力军,但其治理模式仍然存在问题。

对于农信社的改革,更多的是从其外部监管方面入手,但并未有实质效果,因为其未遵循内部治理是公司治理核心的思想。之后农商银行股份制改革,同时农商行控制权交于地方政府。2003年6月,国务院出台政策,农商行外部监管方面由省联社或政府相关部门进行直接监管。同年,银监会印发文件,对其股权结构作出规定。之后的历年改革主要以省联社及其股权作为重点。由其股权入手,虽对于农商行的改革逐步深入。但改革围绕其股权展开,更多的是遵循“股权至上”的治理思想,未体现其他相关利益主体的权益。

农商行所涉及的利益主体是多元的,基于其利益主体多元性,本文提出在农商行公司治理模式的问题上,应坚持“利益相关者”理论。同时,农商行历年围绕外部监管及股权的改革,并未真正改善其治理困境,因此对于农商行治理,应在遵循“利益相关者”理论的前提下,对其当前治理模式进行优化。

二、利益相关者理论与文献回顾

利益相关者思想最早是在1932年由哈佛法学院学者伯德提出的,他认为公司董事不仅要代表股东利益,还要代表消费者、职工、社区等利益。但当时只作为一种思想。之后,约翰霍普金斯大学教授Penrose出版于1959年的《企业增长理论》一书中,提出“企业是人力资产和人际关系的集合”的观点,为利益相关者理论奠定基础。20世纪60年代,斯坦福研究所最早提出了利益相关者的概念:指与企业经营活动具有一定相关关系的个人或群体。20世纪末期,利益相关者理论被逐步建立起来。Freeman(1983)提出,股权至上理论有其弊端,公司治理应将除股东外的其它利益相关者的利益考虑在内,并在1984年出版的《战略管理:利益相关者管理的分析方法》一书中,提出利益相关者理论是指企业的经营管理者为综合平衡各个利益相关者的利益要求而进行的管理活动。此后利益相关者理论逐渐被重视起来。

利益相关者理论传入我国,得到我国学者的认同。而对于相关利益主体的研究,周月书等(2016)认为,股权结构是公司治理的核心。同时股权结构影响信贷行为(潘敏等,2013)。我国农商行股权分散,第一大股东为国有性质的农商行信贷行为更谨慎同时支农力度更大(周月书,2016)。但也有不同观点,阮珂等(2015)认为,国家控股的商业银行经营绩效普遍较差。同时股东数量较多,股权较为分散,往往更注重实现股东的价值而忽视相关者的利益(何广文等,2017)。对于员工持股问题,何婧等(2015)认为,员工持股数量的增加能在不增加经营风险的情况下提升银行绩效。商业银行应维护员工合法权益,切实保障员工利益(贾其容,2003)。但信息不对称,也易造成“内部人控制”问题(孙天法,2003;马君潞等,2007)。

企业、银行均受到政府的监管,李维安(2014)提出,以政府行政干预为特色,行政型治理与经济型治理的二元长期并存是“中国式”银行体系和银行治理系统相较于别国最重要特征。就农商行研究,冯毅等(2014)认为,农商行治理中,政府虽然只有提名权,但如董事会不通过,会在日后经营中受到政府干预,因此更多是政府主导。还有穆争社等(2007)主张政府职能应从管理转向服务。同时谭劲松等(2012)、祝继高等(2012)认为政府干预是银行不良贷款产生的主要原因。此外,商业银行承担社会责任,应充分保障客户合法权益,如保护客户信息,更为重要的是应保护客户的资金安全(贾其容,2013)。孙君阳(2012)认为,上市银行公司治理的特殊性与存款人和股东的利益冲突相关。

通过对相关文献的梳理,将“利益相关者”理论应用于公司治理已成为一种趋势。而就我国相关研究而言,涉及的相关利益主体以股东,政府、员工及客户为主。其中也反应了当前公司治理存在问题,对于当前公司治理模式,应引入“利益相关者”理论进行优化。

三、农商行公司治理中的利益相关者分析

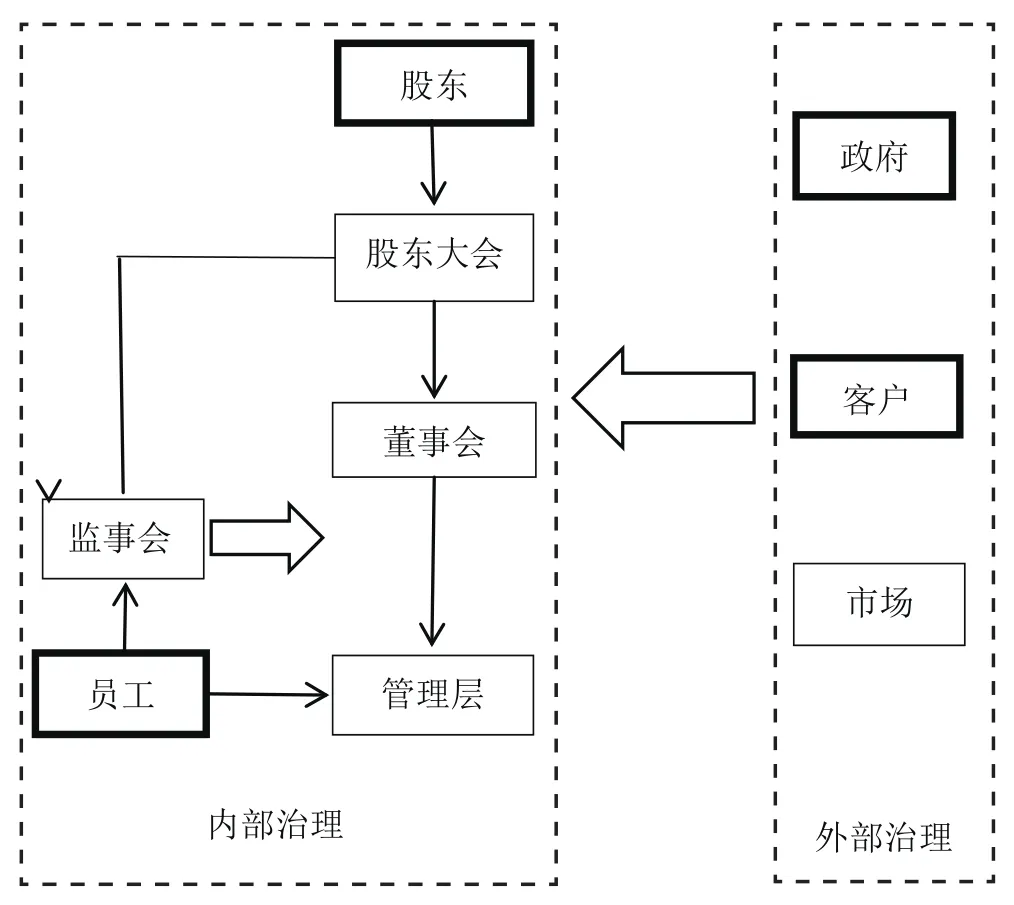

一般企业公司治理更多遵循“股权至上”治理模式,这是由于其是以股东的资本(多为非人力资本)为基础去创造企业收益,因此其目标为单一的,要求股东收益最大化。而农商行属于商业银行,对于社会的发展具有调节通货、稳定资金等作用,外部性巨大。同时农商行转制于农信社,承担着服务“三农”的社会职能,且农村领域正规金融机构较少,农商行作为农村金融领域的主力军,担负的责任更大。此外农商行作为银行机构债权资本高于股权资本,存款客户的大量存在也使得农商行同样要为客户的利益去着想。因此农商行的治理目标是多元的,本章以现有农商行公司治理模式为基础,对其相关利益主体进行分析。

图1 农村商业银行治理中的利益相关者

股东。股权结构方面,2003年银监会印发《农村商业银行管理暂行规定》,直接构成了农商行资产结构的特殊性——股权高度分散。以2017年4月前上市的8家农商行为例,其前十大股东平均占比为36.58%,第一大股东占比平均为7.56%。但股权高度分散的农商行,同样存在拥有控制权的大股东损害其他中小股东的问题。首先,股东中占有极小比例股份的自然人股东较多,且农商行几乎均存在员工持股,每个员工所占股份比例同样极小。而这些股份占比较小的自然人股东很难有“发言权”,且没有代表并维护其利益的“发言人”,缺少阐述自身诉求的有效渠道。同时众多小股东多以自然人股东形式存在,较为分散,沟通成本较高,难以联合起来。这一问题造成了小股东难以高效的参与银行治理。此外股东准入审查形同虚设,也加剧了中小股东群体利益被侵占的问题。其次,上市背景下,由于农商行缺乏独立性且股权分散,外部股东通过收购股份以获得其控制权的成本降低,甚至出现恶意收购、股东掠夺式开发等损害农商行及其股东利益的行为。最后,各个农商行账面数据第一股东的股份占比均符合银监会规定,但不排除其中某些股东之间千丝万缕的联系,某些农商行实际仍被某企业机构控制,而这些股东加上其暗股所占股份几乎实际掌握着农商行控制权。而农商行若被某一利益集团控制,势必会损害其他利益相关者。

员工。员工持股在农商行股权结构中较为常见,员工同时也是股东,拥有着双重身份。而作为银行,其效益更多的是由员工的人力资本产生的。但无论以股东的身份还是银行员工的身份都难以形成合力,同时没有相应的代表以及有效的权益诉求渠道,导致银行中一般员工的权利难以表达,激化了一般员工与股东的矛盾。同时农商行作为商业银行,信息不对称问题更为严重。在这一问题影响下,农商行内部,股东参与银行治理的成本加大,且股权分散,使其难以对银行高管形成有力的制约与监督。农商行外部,以省联社为主的监管机构,对农商行形成的监管有限。共同致使农商行高管获得更多的控制权以及利润索取权,造成“内部人控制”,损害了股东利益。此外,农商行员工多为之前农信社员工组成,而管理层多为前身农信社相关负责人及政府指派人员,几乎没有相应的人才市场。且不排除政府及员工亲属等“关系户”的存在,难以通过市场声誉、口碑等对其形成监督,因此农商行员工相对而言缺少来自市场方面的监督。

政府。较一般商业银行,农商行所受行政干预更多。农商行不仅要受到银监会及央行的监管,还要受到当地省联社的监管。省联社享有一定的人事任命和经营管理权,在相当程度上掌握了农商行法人治理的管制权。农商行当前治理不完善,个别农商行内部仍存在大股东插手人事任命、干预银行信贷行为等问题,而省联社提名可以防范“内部人控制”问题。但另一方面,行政干预更多的是要求农商行为其政绩服务,而农商行作为股份制的一种公司形式其自身的目标则是商业化运营,行政行为降低银行绩效,二者利益冲突。而省联社提名任命的农商银行高管其业绩以行政考核为主,所做决策多站在政府角度提出,难以真正考虑银行利益。同时银监会、央行、省联社,对农商行划定的指标也有所差异,因此农商行需根据三家部门所制定的不同经营目标调整自身运营状况。此外在上市背景下,省联社掌握农商行高管提名,大部分农商行的系统仍由省联社统一建设。以上联系均会影响农商行上市独立性。农商行股东大会及董事会不能完整履行自身的职责,在一定程度上也不符合上市法规。行政干预过多造成农商行运营目标多元化、治理独立性欠缺。

客户。农商行为其客户提供产品及服务,而存款人、贷款人及其他类型客户在此过程中承担风险,因此权益应得到保证。但在农商行实际经营中,由于高债权的特点,为银行实际管理者从事高风险的行为提供了激励。而信息不对称问题也增加了客户进行监督的成本,并且农商行经营区域多为科技欠发达的乡镇地区,导致信息传媒闭塞,客户多为农民群体其维权意识淡薄。多重原因造成了农商行客户的权益难以保证。其次,客户特别是其中享有债权的存款客户没有相应有力的代表或利益维护者,客户权益难以保证造成银行与客户的矛盾。同时农商行由于“逐利性”的驱使,逐渐背离服务“三农”的原则,损害涉农客户的权益。

总体而言,当前农商行治理模式存在问题,同时各个利益主体间利益冲突、存在矛盾,同时利益相关者权益难以保证,其公司治理模式需进一步改进。

四、农商行公司治理模式的改进与优化

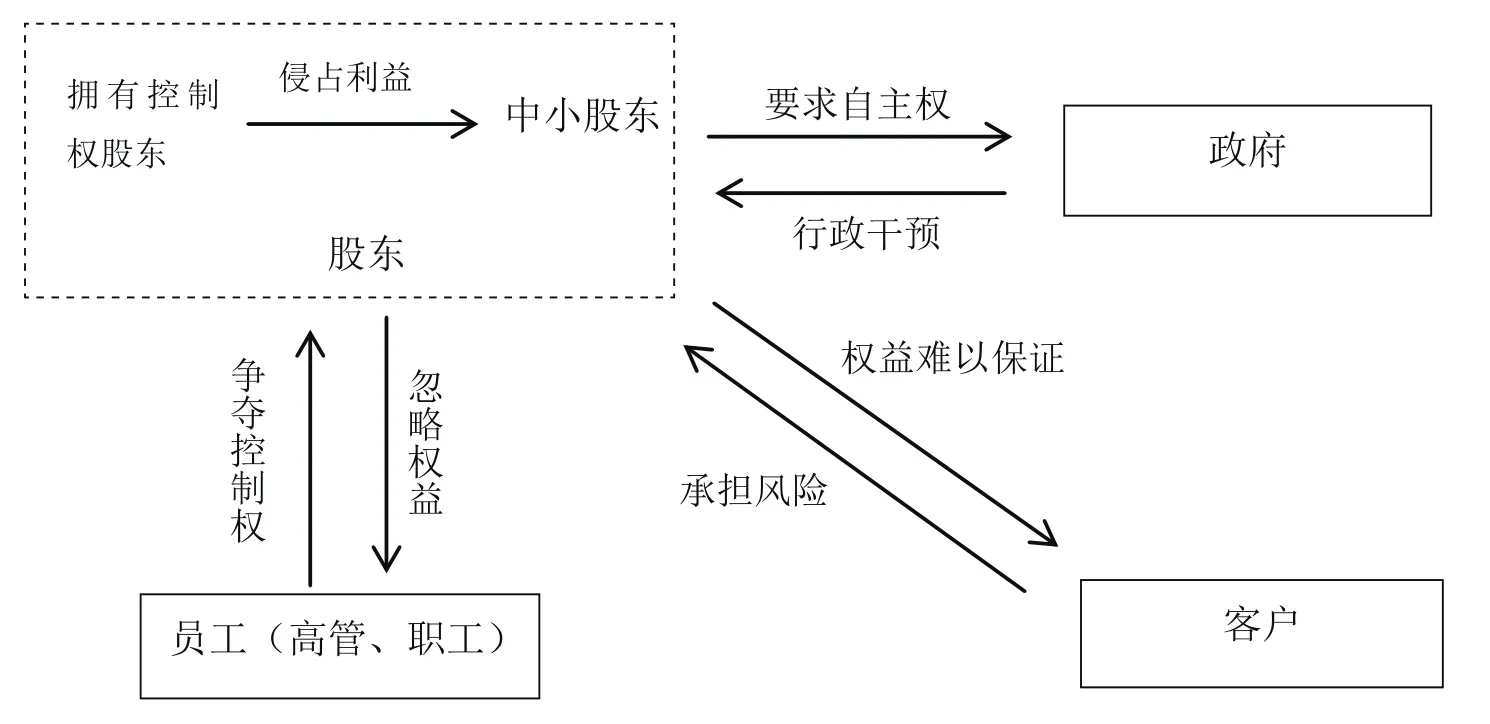

通过以上分析可以看出,农商行相关主体间存在利益冲突,这其中主要有股东内部矛盾、股东与员工特别是高管间矛盾、股东与政府矛盾以及银行与客户的矛盾,而这些矛盾即是当前农商银行治理中的问题。

图2 农村商业银行中利益主体间冲突

据此,本文提出将“利益相关者”理论应用于农商行治理,对其模式进行优化。首先,完善内部治理,缓和各方矛盾。可在董事会中适当增加独立董事占比,同时建立起董事会与员工、客户之间的对话机制,增加各方沟通渠道。其次,加强内部监督,防范“内部人”控制。主要为改变当前监事会形同虚设的局面。对于农商银行“内部人控制”,由股东代表及员工代表组成的监事会可以对其高管形成监督。此外监事会中员工群体参与监督,也缓和了股东与员工的矛盾。第三,明确省联社定位,理顺“银政”关系。其一,进一步明确省联社及其它农商行监管机构的行政职责与范围,减少政府为达到其政治目标而对农商行进行的干预。其二,改革省联社对农商行高管的政治任命方式。农商行高管的提名,应是其市场机制的选择,而非政治考核的产物。减少政府的行政干预,更多的以市场规律指导农商银行发展,杜绝其监管机构中“监督者”与“管理者”二合一的现象。最后,强化市场监督,维护客户权益。强化客户及相关市场的监督可以作为农商行内部治理的重要补充。逐步完善农商行审计、信息披露制度,提高其信息透明度,为其客户监督银行运营提供制度保障。同时,虽然已出台加强农商行服务“三农”的相关政策,但在实际中,农商行背离“三农”的现象依然发生。是否可利用市场规律及手段,去推动及监督农商行服务于支农事业,可作为日后相关政策的一个构想。