全球物探市场现状和竞争形势分析与展望

2018-11-01史子乐施继承黄艳林冯永江

史子乐 施继承 黄艳林 冯永江 李 静

中国石油集团东方地球物理勘探有限责任公司国际勘探事业部

全球物探行业自2014年油价大幅下跌后进入长达4年多的低谷期,各大物探公司严重亏损,负债经营,为求得生存公司纷纷调整市场战略,展开激烈的低价竞争,物探行业采集价格大幅下降。同时为了压缩勘探成本、提高市场竞争力,各物探公司研发各种高效采集技术和先进装备,行业竞争日趋激烈。

1 2017年全球物探市场回顾

1.1 市场投资呈下行趋势

2014年油价下跌以来,油公司大幅压缩勘探投资,据法国石油研究院(IFP)统计,石油行业勘探投资从2014年起已经连续3年呈大幅下降趋势[1](图1)。全球物探行业可招标市场从2014年的166亿美元降至2016年的78亿美元,年下降幅度超过30%。2017年市场投资依然下行,项目稀少,合同金额仅为69亿美元。各物探公司为保生存、保市场占有,大幅降低投标价格,导致行业价格大幅下降,全球物探行业出现量价齐跌的萧条状况[2]。

图1 全球物探市场投资统计

1.2 行业产能严重过剩

1.2.1 海上采集业务持续低迷

根据Polarcus公司的统计,全球海上采集生产船只自2015年大幅减少,从最高峰的42条船减少到2017年的24条。2017年底, WesternGeco(西方公司)宣布退出海上采集不再投标,2条船只将被封存,2018年第一季度施工船22条,比2017年第一季度的28条减少6条。各物探公司均采用船只闲置、外部租赁船只、大力投入多用户等方式降低公司运营成本(图2至图4)。

图2 全球海上地震采集船只利用率统计

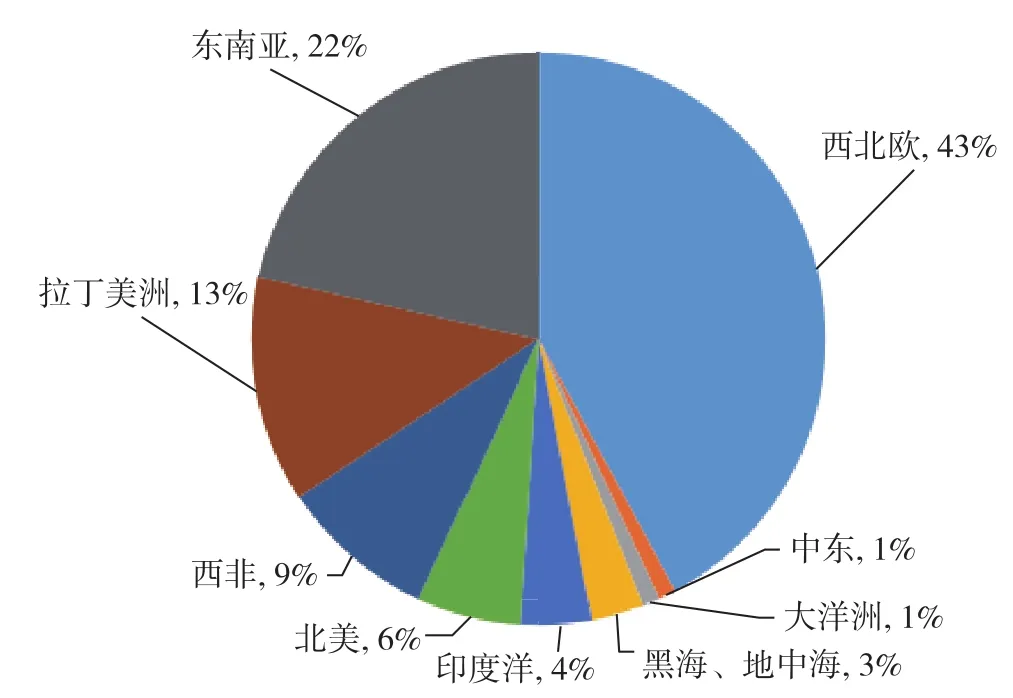

图3 2017年海上地震采集船分布

图4 2017年主要物探公司船只利用率

全球海上物探价格从2015年大幅降低,市场需求持续低迷。据IFP数据统计,2017年二维勘探船日费保持在4~8万美元,三维勘探船日费为8~23万美元。海上地震采集价格已经触底,各物探承包商几乎在零利润下生产。

1.2.2 陆上采集产能严重过剩

2017年陆上采集产能仍严重过剩,各国家石油公司为了保护本国物探公司,纷纷减少物探公开招标项目数量,国际油公司也大幅减少探勘投入,各国际物探公司市场生存艰难。据东方地球物理勘探有限责任公司(BGP)统计,国际陆上和过渡带招标总额从2014年的29.6亿美元下降到2017年的16.8亿美元(图5)。市场竞争日趋激烈,陆上地震勘探采集价格持续降低。在沙特阿拉伯,由于BGP、WG和CGG三强竞争激烈,单炮价格逐年下滑,相比2011年的S71项目,2016年WG公司中标的82项目单炮价格下降达35%,已到达盈亏边界;在阿曼,物探采集价格从2013年开始一直呈降低趋势,采集价格已经从2013年的1.2万美元/km2降至2017年的0.88万美元/km2;在巴基斯坦,地震勘探采集价格受物探公司价格战影响下降近半。

图5 2013—2017年全球陆上和过渡带采集可招标市场统计

1.3 主要物探公司收入有所增加,但亏损仍在扩大

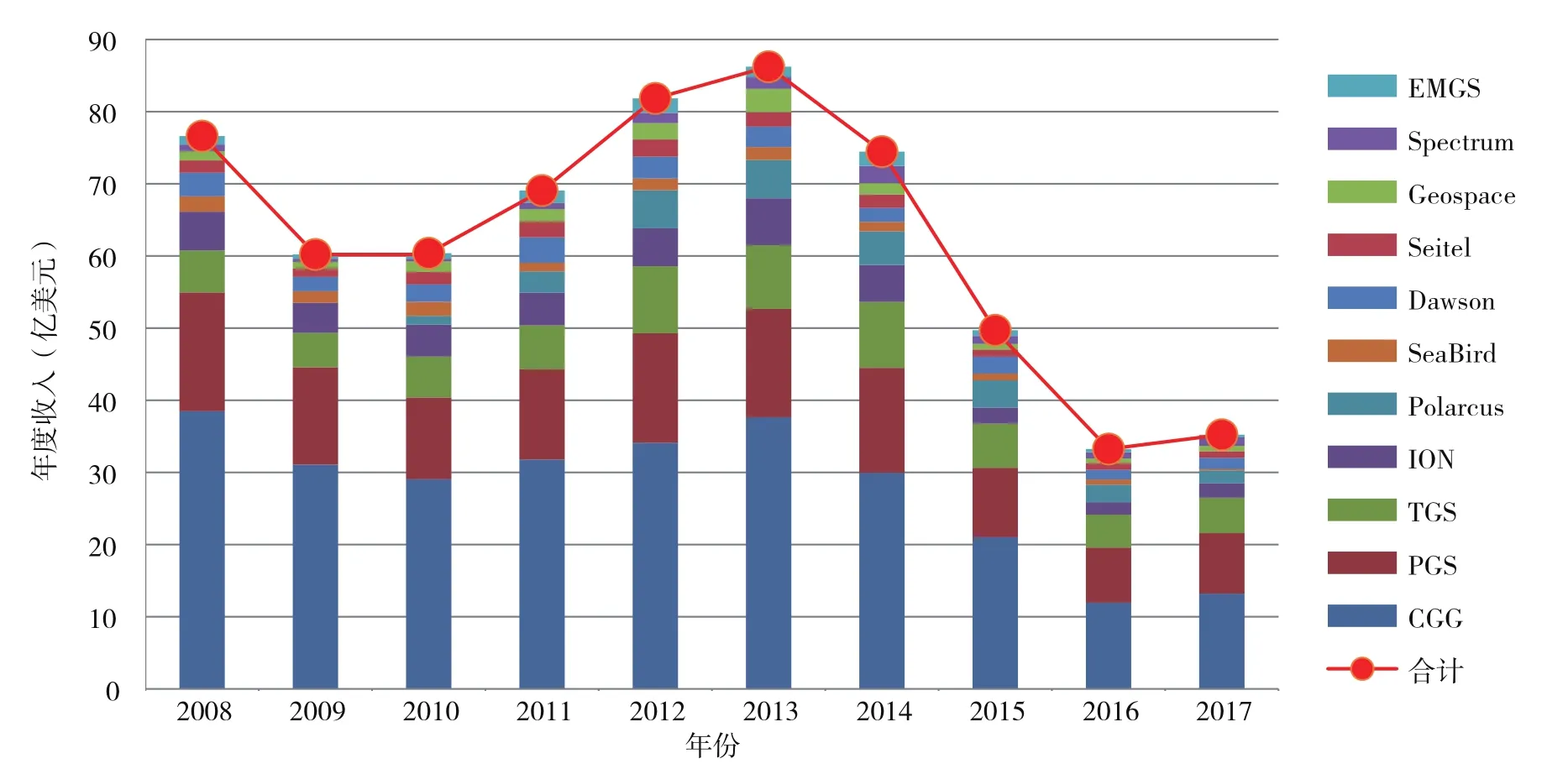

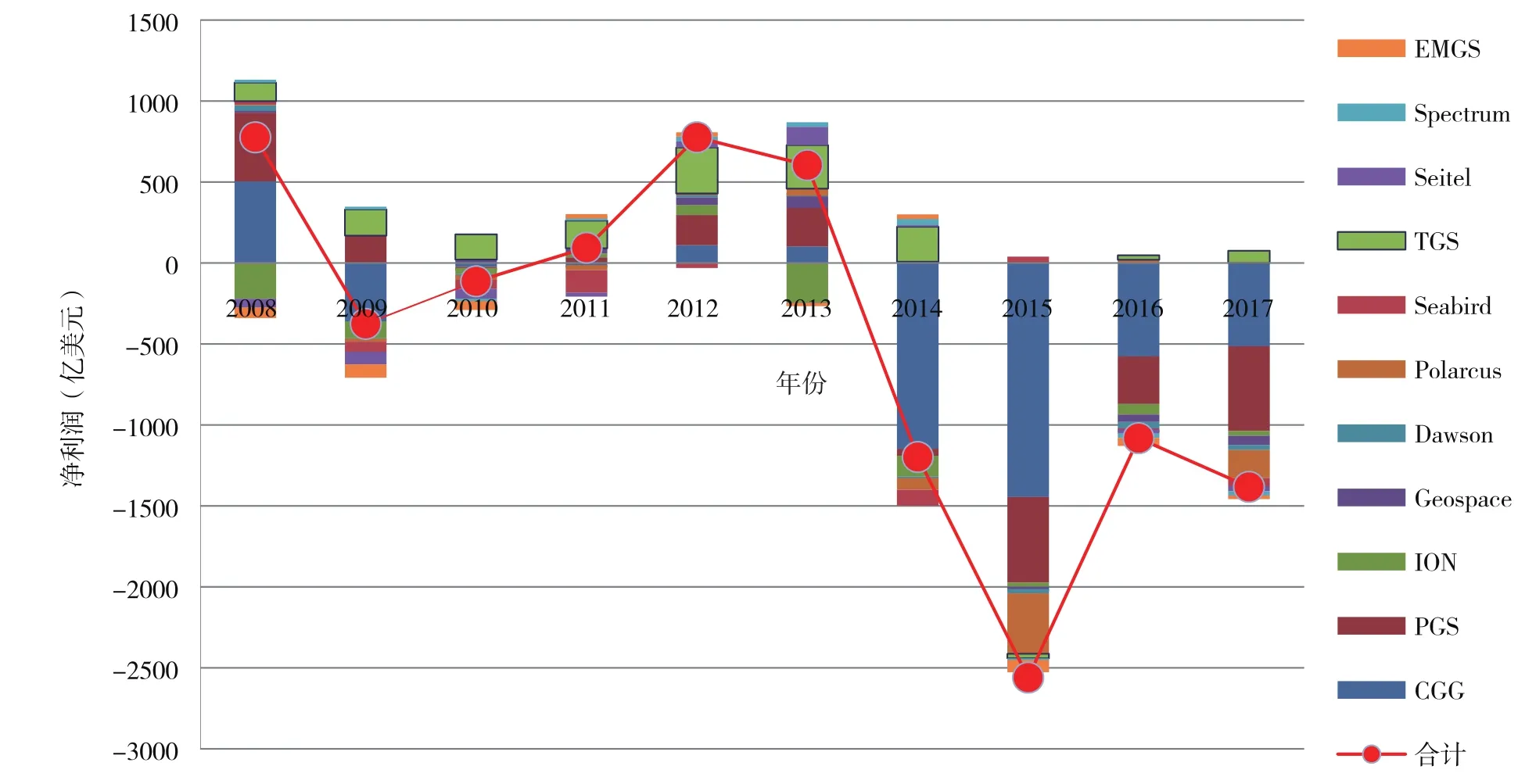

根据对2017年11家主要物探公司(CGG、PGS、ION、TGS、Polarcus、SeaBird、Dawson、Seitel、Geospace、Spectrum、EMGS)营业收入统计,全年合计收入达35.2亿美元,比2016年33.2亿美元收入增长了5.9%,其中7家物探公司实现收入增长,只有4家物探公司(Polarcus、Seabird、Seitel、EMGS)收入降低。2017年,有11家物探公司全年合计亏损13.8亿美元,比2016年的10.8亿美元增亏3亿美元,增幅为27.8%,多数物探公司仍处在艰难的寒冬期[3-13](图6、图7)。

1.4 主要物探公司调整战略,适应持续低迷态势

为了应对已经长达4年的行业低迷,各主要物探公司纷纷做出战略调整,进行债务重组和破产保护,同时大幅裁员、闲置船只、压缩产能,通过恶性低价竞争保现金流,勉强支撑公司生存。

CGG通过一系列技术研发,2017年开始采用积极低价竞争策略,在阿曼和阿联酋通过合资公司ARGAS运作陆上和过渡带采集项目,均转变低价竞争策略;WesternGeco-SLB公司在沙特阿拉伯超低价拿到S82、S83项目,项目运作处于盈亏边缘,2018年初经过慎重考虑,决定退出资产重、低利润、高风险的陆上和海上采集市场,转向物探技术研发和处理软件开发等轻资产、高附加值业务板块;各家以海上业务为主的物探公司纷纷封存船只或者转向多用户业务。

图6 2008—2017年主要物探公司年度收入对比

图7 2008—2017年主要物探公司净利润变化对比

据IFP统计,2017年斯伦贝谢多用户销售增长了15%,CGG增长了13%。为了降低多用户投入的风险,各物探承包商开始抱团取暖,展开合作,如PG、WesternGeco-SLB和TGS公司合作开展多用户海上采集生产。根据统计6家有多用户业务的物探公司(CGG、PGS、TGS、Polarcus、Spectrum、EMGS)的年报收入,2017年各公司多用户业务前期融资和后期销售都有所增长,合计前期融资额达7.77亿美元,同比2016年6.42亿美元大幅增长21%;多用户后期销售合计为8.93亿美元,比2016年的7.98亿美元增长了11%。6家物探公司的多用户业务收入在全年收入占比中都有提高,为2017年全年营业收入增加做出了贡献。多用户业务的增长说明:一是多用户业务有助于消化行业的过剩产能;二是各物探公司正在积极调整公司战略与业务比重,确保在持续低迷的市场中求得生存。

1.5 主要物探公司为保生存,纷纷进行债务重组

2017年下半年油价反弹之后,油公司率先走出低谷,但物探行业因依赖油公司的勘探投资滞后于油气行业复苏,目前仍在低谷中挣扎。对物探公司而言,生存仍然是当前第一要务。全球主要物探公司近年来通过剥离、重组等一系列动作谋生存求发展。2018年1月20日,斯伦贝谢宣布退出陆上和海上地震采集市场,令业界震惊。CGG于2017年6月宣布破产保护,进行债务重组,并于2018年3月顺利完成,重新活跃在中东北非地区的高端市场。PGS对组织结构进行调整,将公司业务板块从4个减少为2个,相应的业务层级从6层减少到4层,组织架构更加简约、集中,公司更为注重销售,关注项目运作,集中力量进行市场竞标。此外,SeaBird、Polarcus等物探公司通过更换公司CEO、债务重组等措施力图走出困境。

2 全球物探行业竞争态势分析

2.1 竞争呈不均衡状态,市场垄断竞争和全面竞 争混合存在

全球物探市场竞争呈不均衡状态,北美市场以WG、DOWSON、GOK和Global等为主,市场竞争是几个主要物探公司间的垄断竞争;中东地区和北非陆上项目规模较大、投入大,市场竞争呈BGP、CGG(ARGAS)和WG三强鼎立以及中国石化(SINOPEC)和各国家物探公司群雄割据的竞争态势;拉美地区以SAE、GOK、BGP、SINOPEC及各国家物探公司为主;东南亚、巴基斯坦和中亚地区,中小物探公司众多,项目规模小、门槛低,市场竞争为价格战,项目在超低利润或无利润边缘运作。

根据对14家主要物探公司营业收入统计,BGP、CGG、PGS、SINOPEC、ION和TGS收入占全球物探市场的85%,全球物探市场仍处于垄断竞争态势(图8)。

图8 2017年全球主要物探公司市场占比统计

2.2 技术发展以低成本为目标,高效混叠采集成 为竞争新热点

为了应对行业低谷,降低物探项目运作成本,各大物探公司纷纷投入资金,以低成本发展为目标,研发各种采集、处理技术。从最初的滑动扫描技术到距离分离同步激发技术,从独立同步扫描技术到高效混叠采集技术,更新进步速度非常快。这些可控震源高效采集方法,在充足排列道数的支持下,极大地提高了生产效率,在中东和北非等大型陆上采集项目中得到迅速推广。例如,2017年CGG在埃及推出高效混叠采集技术(Unconstrained Blended Acquisition,简称UBA)、BGP推出超高效混叠采集技术 (Ultra High Productivity Acquisition Technique,简称 UHP),BP公司推出混叠采集技术(Independent Simultaneous Sources,简称ISS)等,这些高效混叠采集和处理技术,在原来D3S、D4S高效采集技术上进一步提高野外生产效率,采集生产日效大幅提升,如阿曼PDO项目最高日效达2万炮以上。高效混叠采集技术成为物探市场新的竞争平台。

2.3 新型智能节点设备集中推出,为市场竞争提 供保障

近4年的油价低谷中,石油勘探公司承受了巨大的经营压力,在降低勘探成本、提高地震勘探资料质量、降低勘探风险的强烈需求下,大型国际油公司和国际勘探公司积极支持勘探装备创新,物探装备制造商纷纷推出先进的陆上节点采集设备。目前在全球物探行业市场,主要节点采集仪器除了早期的Fairfield公司的ZLand,GeoSpace公司的GSR、GSX,Sercel公司的Unite,Global公司AutoSeis和INOVA公司的HAWK外,新型节点设备不断推出市场,如Sercel公司的WTU508,INVOVA和Innoseis公司研发的Quantum 节点设备,Geophysical Technology Inc.(GTI) 公司的 NuSeisTMNRU 1CTM节点设备,Wireless Seismic公司的RT2、RT3,ISeis公司的Sigma和DTCC公司的SmartSolo。另据报道,BP、Rosneft和WGC公司合作开发的CHEETAH节点设备2017年10月在挪威两个项目得到应用;TOTAL、GOK和Wireless Seismic公司合作开发的METIS系统“飞镖”节点系统样品已在巴新雨林进行试验,计划在未来的1~3年内投入市场。近几年新概念的新型智能陆上节点设备如雨后春笋,不断在勘探装备市场现身。

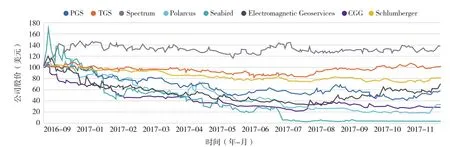

经过2014年以来的行业寒冬,各物探公司都在为生存而战,努力确保公司运作的现金流,等待油价回升、行业转暖。2017年随着油价回升,勘探投资预期增强,物探公司融资能力增强,部分物探公司股价开始回稳(图9)。

图9 8家上市物探公司股价走势

3 全球物探行业市场展望

3.1 油价回升将带动油气勘探投资增加

3.1.1 全球经济继续复苏,油价持续攀升并维持高位

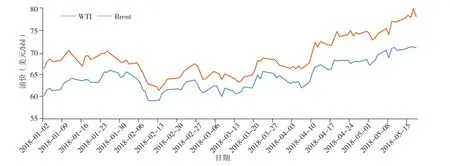

全球经济自2016年复苏以来,呈现出持续缓慢回升的态势,国际货币基金组织(IMF)在2018年4月份的《世界经济展望》中最新预测,全球经济增长将继续加强。IMF大幅调整了2018年和2019年的全球增长预测,两年的预期增长率都上调到3.9%。其中欧元区、日本、中国和美国都将保持强劲增长。经济增长带动全球原油需求的增加,在2018年4月月报中,国际能源组织和机构纷纷上调2018年和2019年全球原油需求增长预估。石油输出国组织(OPEC)将2018年全球石油需求增幅预测调高3×104bbl/d,至163×104bbl/d。美国能源署(EIA)将2018年全球石油日需求增长预估上调9×104bbl,至179×104bbl,将2019年全球石油日需求增长预估上调13×104bbl,至185×104bbl。国际能源署(IEA)预期全球原油需求将增长150×104bbl/d。同时欧佩克和非欧佩克产油国继续执行减产协议,延长协议至2018年底,并有可能在2019年继续执行。供需两端共同作用,使得国际原油价格持续向上攀升(图10)。

图10 2018年国际油价走势图

3.1.2 国际油公司经营业绩明显提高,勘探开发投资将进一步增长

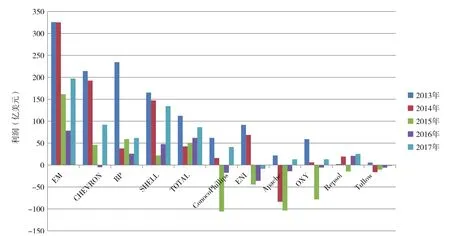

通过对大型国际油公司和部分独立中小油公司发布的2017年及最近几年的财务报告进行整理分析,可以看出2017年世界主要油公司普遍实现大幅赢利,行业回暖得到进一步巩固和加强。2018年第一季度,得益于油价上涨和产量增加,国际油公司赢利同比大幅增长(图11)。

图11 2013—2017年主要石油公司利润统计

油公司赢利能力的大幅提升,带来了勘探开发投资的增长。Wood Mackenzie(伍德麦肯兹)对128家油气公司进行了调查, 预计2018年全球勘探开发投资将增长8.4%,其中陆上投资增长将达到15%。卡耐基(Carnegie)2018年4月最新调查数据显示,2018年全球勘探开发投资同比预计增长9%,预计2018年将是2012年以来勘探开发总投资涨幅最大的一年,预计2018年地震勘探公司收入将增加9%。尽管投资预计增长,但油公司勘探支出仍较为谨慎。

3.2 全球物探行业竞争更加激烈,低价竞争仍将持续

全球各大油公司的勘探投资目前仍停留在预期,勘探投资得到落实需要油价的进一步稳定,物探行业产能过剩的局面短期并未改变,低价格市场竞争将持续并更加激烈。自2018年1月斯伦贝谢(WGC)宣布退出地震采集业务市场之后,中东与北非物探市场中BGP、CGG和WGC三足鼎立的格局被打破,短期内形成了CGG与BGP两强对抗的局面。CGG已于3月份完成债务重组,市场竞争势头强劲。CGG为了保住中东、北非战略市场,与当地公司合资合作,充分利用当地资源,与BGP展开激烈竞争。2017年CGG以联合公司名义先后在埃及APACHE三维项目、阿联酋ADNOC公司Sweihan三维项目和Ramhan三维项目中,接连低价拿到项目;在巴西近期招标的项目中,更是以令人吃惊的超低价占优。同时,CGG(ARGAS)和CGG(Ardiseis)公司已成功掌握高效混采技术,生产效率大幅提高,极有可能在中东、北非地区全面推广。2018年物探行业产能仍严重过剩,低价竞争将持续,大型项目的价格竞争将更加激烈。

3.3 新技术新装备将成为行业竞争关键因素

提高生产效率、压缩生产成本是市场竞争的主要手段。经过连续3年的经营亏损,各物探公司在巨大的经营压力下,正在努力研发新的高效作业方法和新型采集设备,以提高生产效率和市场竞争能力,例如高效混采技术正在不断成熟和推广、各新型节点设备不断涌现。新技术、新装备成为行业竞争的关键因素。

3.4 低成本高质量是行业发展方向

近几年全球物探行业以提高效率、低成本获取高质量地质资料为目标的物探技术迅速发展,陆上震源高效混叠采集处理技术和海上OBN采集转换波处理技术等新技术得到迅速推广应用,以压缩感知技术为代表的采集处理技术正在研发中;各种新型节点设备正如雨后春笋般推向市场,大数据、人工智能等新技术、新方法在油气行业发展和应用。随着油公司越来越注重用最低的成本获取高质量的地质资料,提高物探行业生产效率、压缩生产成本、降低勘探风险将成为行业发展的方向。

4 我国物探公司参与海外市场竞争的建议

4.1 把握国际物探行业技术发展方向,提升高端市场竞争力

在物探行业低谷期,市场竞争激烈,为了不断提高市场竞争力,各国际物探公司大力研发先进技术。CGG公司在采集技术和装备领域投入大量科研资源,采用自主研发、合作开发和收购技术公司等方式,发展前沿技术。近几年CGG先后推出508XT采集系统和深海宽频采集专利技术BroadSeis,研发了Broadband 4D处理技术,2017年又推出WTU508新型节点设备。PGS公司则重点开发了GeoSreamer技术、电磁勘探技术和深度成像技术,研制了可稳定运作20年的海底油藏监控OptoSeis系统。TGS研发的Clari-FiTM宽频处理技术,可从常规采集的地震数据中生成宽带数据。鉴于此,我国物探公司要想在世界物探市场占据一席之地,就必须把握行业技术发展方向,加大科研投入,不断掌握、研发新方法和新技术,跟上全球石油物探行业的发展步伐。

4.2 加强多用户业务发展,消化过剩产能

物探行业低谷期多用户业务逆势而上,以多用户业务为主的TGS公司在全球物探公司严重亏损时能一枝独秀大幅赢利,说明了多用户业务的优势。多用户业务一方面可以减少项目风险,增加项目赢利,另一方面可以消化公司的过剩产能,减少人员设备待工。我国物探公司一直不太注重多用户业务,该业务发展质量不高,或者前期融资率低、后期销售不足,项目风险偏高,造成地质资料积压和浪费。在油价低迷和起伏不定的形势下,油公司更倾向于多用户方式获取目标区块的地质资料,以减少勘探投资和勘探风险。可以预见未来几年内,多用户业务仍将高速发展,部分合同采集业务将被多用户业务取代。我国物探公司需要关注国际多用户业务发展趋势和质量,提前制定发展战略。

4.3 整合并提供一体化服务,实现效益最大化

总成本领先永远是行业竞争力的关键因素,整合一体化业务、为油公司提供物探长产业链服务是降低项目运作成本的有效手段。将重资产的地震数据采集业务与轻资产的数据处理解释、油藏、信息、智能油田、软件销售等业务结合起来,为甲方提供一体化服务,将极大提高物探公司的竞争力,提高市场占有率,通过对特定油公司客户形成一体化市场垄断,最终实现利益最大化。国际市场竞争中各业务板块采用一面旗帜、一个品牌,综合全产业链服务将有力提高公司的市场竞争力。

5 结束语

随着油价稳步回升,油公司勘探投资预期增强,物探行业有望走出寒冬,但目前物探行业产能仍严重过剩,行业竞争短期内仍将非常激烈,适应低成本、高质量发展方向的各种高效采集技术和节点装备正在不断出现,行业市场竞争不断发生新变化。我国物探企业需密切跟踪国际行业变化,及时适应并调整公司发展战略,加大前沿技术研发力度,不断提高市场竞争力。