世界可再生能源发展态势

2018-11-01邱茂鑫刘知鑫

高 慧 杨 艳 焦 姣 邱茂鑫 刘知鑫 赵 旭

中国石油集团经济技术研究院

所谓可再生能源,是指煤炭、石油、天然气、核能以外可再生的一次能源,如太阳能、水能、风能、生物质能、潮汐能、海洋温差能、地热能等。由于煤炭、石油、天然气等化石能源稀缺且不可再生,价格多变且开采、加工和消费过程会产生显著的环境影响,在人们对环境保护日益关注的当今,许多国家开展了可再生能源开发利用实践,部分已经达到技术可行、经济指标逐渐趋于合理,对化石能源形成了替代。可再生能源的快速发展和规模化利用是世界能源清洁低碳转型的主要手段之一,受到各国关注。

1 可再生能源持续快速发展

21世纪以来,世界可再生能源经历了持续的快速发展。根据21世纪可再生能源政策网(REN21,Renewable Energy Policy Network for the 21stCentury)的统计,2017年世界可再生能源在一次能源消费总量中所占比例达到18.2%,其中现代可再生能源占10.4%,传统的可再生能源利用(包含伐薪取柴、生物沼气等)占7.8%[1]。根据BP公司《能源数据统计年鉴》,在世界能源消费总量不断增长的形势下,现代可再生能源在一次能源消费中占比从2009年的7.7%增至2017年的10.4%[2](图1)。

图1 2006—2017年全球一次能源消费结构变化

自20世纪90年代开始,全球多家能源公司、学术机构、公共组织对可再生能源的未来发展趋势做过预测和研判。由于各家机构政治立场、诉求和采纳的基础数据各不相同,对未来社会的经济、人口、环境等维度的观点和假设差异颇大,预测数值也大相径庭(表1)[3]。石油公司对可再生能源未来占比的预测数值通常较为保守,例如BP曾预测2035年世界可再生能源占比为15%,埃克森美孚曾预测2040年可再生能源占比为15%,中国石油集团经济技术研究院在2017年曾预测2050年世界可再生能源占比达23%[4]。与石油公司形成鲜明对比的是,环保组织的预测较为乐观甚至激进,例如绿色和平组织(Green Peace)和世界自然基金会(WWF)对2050年世界可再生能源消费占比的预测数值分别为82%和100%。

表1 不同公司与机构对可再生能源未来占比的预测

就目前发展情况看,全球可再生能源产业的规模扩张、技术进步和成本下降显著,促使可再生能源在一次能源中的消费占比超越了以往部分公司和机构的远期预测数值,并对多个国家的能源消费管理产生了显著影响。

2 风力发电和太阳能光 伏发电引领产业发展

可再生能源的利用途径主要包括发电、供热和供冷、液体燃料以及偏远地区能源供应,其中发电是最主要、规模最大、最能替代化石能源的用途。全球可再生能源发电装机容量从2004年的814GW增加到2017年的2195GW,年均增长7.9%[1]。从发展规模来看,水电、太阳能光伏发电和风力发电占绝对领先地位(图2)。由于大部分国家水能利用率较高,今后在水电装机容量方面难以出现大规模增长,光伏发电和风力发电大力推动了整个可再生能源产业的高速发展。自2014年开始,全球每年可再生能源新增发电装机容量均超过煤炭发电和天然气发电新增容量之和[1]。截至2017年底,全球发电装机容量中有26.5%来自可再生能源[1],我国可再生能源发电装机占比为35.8%[4]。

图2 2004—2017年全球可再生能源发电装机容量变化

2.1 风力发电

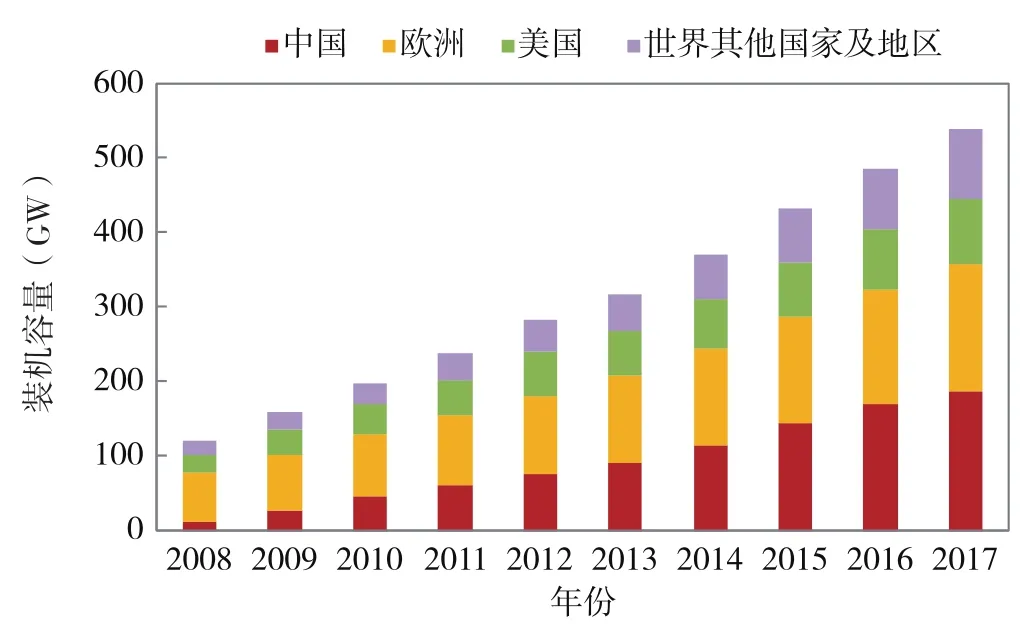

除水电以外的各类型可再生能源发电利用途径中,风力发电在整体发展规模和成本方面最具优势,也曾是多年来最被看好的利用方式。2017年全球风力发电装机容量达到539GW,中国占据领先地位,装机容量占全球的34.9%,欧洲占31.4%,美国占16.5%(图3)[1]。

图3 2008—2016年各国家和地区风力发电装机规模

2.2 太阳能光伏发电

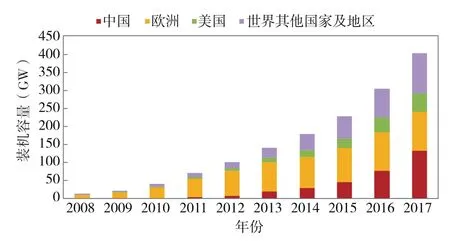

太阳能利用主要包括太阳能热利用和太阳能光伏发电两种技术。全球范围内光伏发电发展态势最为迅猛。截至2017年底,全球光伏发电装机容量达到402W,其中中国占32.6 %,美国占12.7%(图4)[1]。欧洲曾经是太阳能光伏发电产业的主要舞台,自2013年以来中美两国的光伏发电产业技术和规模取得了显著的进步。

图4 2008—2017年各国家和地区太阳能光伏发电装机规模

2.3 地热利用

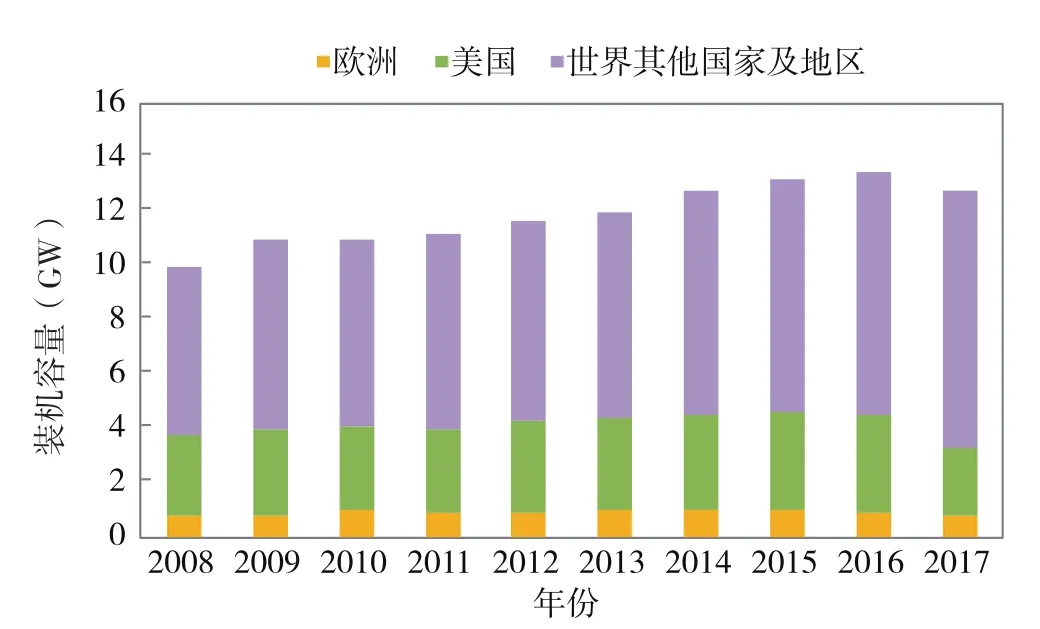

全球地热资源总量巨大,是可利用量仅次于太阳能的清洁能源,因此为能源专家所看好。然而,由于开发成本长期居高不下,地热利用规模一直增长缓慢,2008—2017年年均增长比例仅为3.8 %,远低于其他可再生能源品种(图5)。截至2017年底,全球利用地热能发电和直接利用的总规模为1700TW·h,其中发电和直接利用各占一半左右;全球地热发电装机规模为12.8GW,美国、菲律宾和印度尼西亚发展规模最大(图6)[1]。

图5 2008—2017年全球地热发电装机容量

图6 2017年地热发电装机容量前6名国家

2.4 生物燃料

生物燃料的主要利用品种是燃料乙醇和生物柴油。受益于各国政策的大力支持,生物燃料自21世纪初以来经历十余年高速发展后,其规模趋于稳定,产量增长自2014年开始减缓。2017年全球燃料乙醇总产量达到1060×108L,美国和巴西是主要的生产和消费国;生物柴油产量达到310×108L,欧洲、美国和巴西拥有主要的产能规模(图7、图8)[1]。

图7 2008—2017年全球燃料乙醇产量

图8 2008—2017年全球生物柴油产量

3 可再生能源投资呈现新变化

近年来,全球可再生能源投资呈现出一系列新变化。

首先,在整体投资规模波动性增长的同时,各种可再生能源投资变化迥异。2006—2016年可再生能源整体投资规模呈现波动性增长[1],显著的波峰出现在2008年、2011年和2015年(图9)。针对各种可再生能源的投资呈现出不同的波动趋势:太阳能发电投资增长最多,增长320%,这很可能是太阳能发电发展速度超越各种机构预测数值的根本驱动力;风电的投资数额稳定增长,共增长180%;地热发电整体规模太小,虽然投资总额增长了90%,但对行业的影响微乎其微;生物质发电和小水电的投资均减半。生物燃料产业相关的投资呈现显著的下降,2016年投资额不及2006年的8%。《麻省理工科技评论》统计了2011—2017年全球能源材料领域的行业焦点,在太阳能、风能、储能等领域的研发和创新呈现波动和增长的同时,生物能源领域却一直在走向衰落[5]。这一领域的公司普遍未能如期将生产水平提升到与常规化石燃料相竞争的水平。虽然部分生物能源技术仍有潜力,但由于其他可再生能源品种的技术和产业进步较快,生物燃料的投资和发展空间被大幅挤占,这恰好解释了生物燃料产业发展规模及产能增长停滞的原因。

图9 2006—2016全球不同品种的可再生能源投资

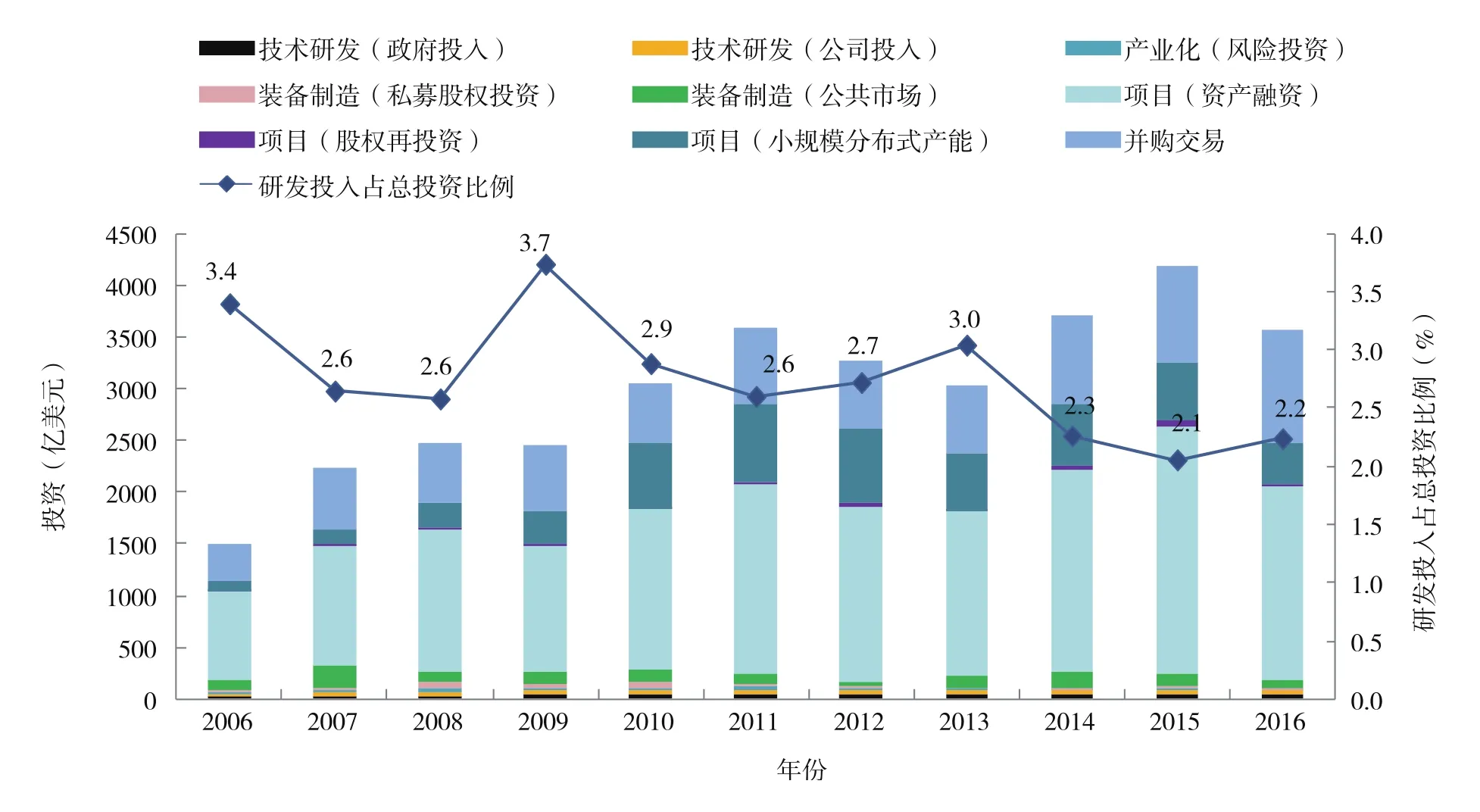

其次,可再生能源研发投入占全部投资比重减小,并购趋于活跃,并且针对小规模分布式产能的投资大幅增长。技术依赖型产业的发展通常需经历基础研发、试验、规模化生产阶段。从可再生能源产业的各个发展阶段来看,针对项目建设和发展阶段的投资数额最大,研发投入在总投资中的占比不断下降,从2006年的3.4%降到2016年的2.2%(图10)。公司并购带来的投资数额从2006年到2016年增长了208%,这一趋势从2014年开始表现尤为显著,一定程度上显示出可再生能源技术和产业更加成熟。针对小型分布式可再生能源项目的投资从2006年到2016年增长了323%,其增幅远超整体投资增幅。分布式能源系统具有灵活、高效、多元化等优势,是世界范围内可再生能源利用的重要方向。

4 可再生能源生产成本持续下降

图10 2006—2016年全球可再生能源产业各阶段及各类型投资

近年来,政策扶持、技术进步及与之相随的生产规模快速扩张促使大部分可再生能源产品生产成本大幅下降,部分能源品种的成本已经可以与化石能源竞争(图11)。成本降幅最大的是装机容量在1MW以上的光伏发电[1]。光伏发电技术的关键元件是太阳能电池,包括传统成熟的晶硅电池和代表未来发展方向的薄膜电池。近年来,光伏发电技术的进步方向主要包括低成本、高效率、高稳定性的光伏电池材料开发及光伏集成应用系统的设计和应用。2010—2016年,全球范围内光伏发电综合生产成本下降了65%;2016年全球平准化度电成本为0.05~0.35美元/(kW·h),平均为0.12美元/(kW·h)[其中中国和印度平均为0.09美元/(kW·h),OECD国家平均为0.14美元/(kW·h),其他地区平均为0.17美元 /(kW·h)][1]。

图11 2016年全球风力发电、光伏发电和燃煤发电成本对比

风力发电是当前可再生能源里最具成本竞争力的品种。风力发电技术主要包括风能资源评估与预测、风电装备制造、风电储存及并网技术等方面。风电装备制造技术突破是实现风电大规模商业化开发的关键。近年来,风电技术日趋成熟,风能利用效率、技术水平、系统友好性等持续提升,机组单机容量持续增大,单位生产成本不断降低。1983—2016年,在陆上风电装机规模占据全球87%的前12个国家,陆上风电装机容量每翻一番都同时带来15%的平准化度电成本降幅;投资强度从1983年的4880美元/kW降低至2016年的1457美元/kW,降幅高达70%。2010—2016年,陆上风电平准化度电成本降低了18%,全球平均水平降到0.07美元/(kW·h),其中,中国和印度的平均成本最低,低至0.065美元/(kW·h),OECD国家平均为0.074美元/(kW·h),其他地区平均为0.083美元 /(kW·h)[1]。

近年来,全球海上风电技术难关一直没有攻克,生产成本降速缓慢。2016年,OECD国家的海上风电平均平准化度电成本为0.15美元/(kW·h),中国处于建设阶段的海上风电项目估算成本约为0.16美元/(kW·h)[1],仅比2010年下降4%。

生物质液体燃料产业自20世纪80年代开始发展,到2016年,以粮食、糖料作物为原料的第一代燃料乙醇生产成本下降约40%,近年来产品成本可同汽油竞争,在美国和巴西的车用燃料市场上占据一席之地。2000—2016年,以农林废弃物和能源作物为原料的第二代燃料乙醇生产成本降幅也在40%左右,但目前成本依然显著高于化石燃料,与商业化生产水平尚有差距[1]。

此外,发展规模较小的生物质发电和地热发电以及产业高度成熟的水力发电生产成本自2010年以来几乎没有下降,甚至在个别年份还略有升高[1]。

5 结束语

未来的世界能源格局将呈现多种能源相互竞争、互为补充、共同发展的多元化格局。在各国政策和资本的支持下,技术创新将进一步推动可再生能源生产成本的降低,全球清洁低碳的发展要求为可再生能源持续提供优越的发展环境,汽车电动化、储能技术效率不断提升也为可再生能源的利用提供了更广阔的舞台,可再生能源产业将获得更大活力,对世界能源生产和消费产生深远影响。