投资者关注、资金流量与“聪明钱”效应—— 来自我国开放式基金的经验证据

2018-10-31何毛毛

何毛毛 陈 浩

(1.南京大学商学院,江苏 南京 210093;2.中国农业银行总行金融市场部,上海 200120)

引言

多数共同基金投资者为获取更高的投资收益,往往会选择主动型基金,寻求超越市场的投资回报。根据《2015年基金投资者情况调查分析报告》,基金业绩及回报率是个人投资者选择产品时最关注的因素。从理论上来说,投资者在选择基金时,应关注影响投资回报的所有因素,如基金业绩和投资风险。然而,我国市场上的投资者多未受过专业培训,在决策时难以关注和搜索影响投资回报的全部因素和信息。同时,我国基金市场信息不透明,投资者面临着高额的信息搜集成本。那么,在信息不对称的市场上,投资者更倾向于关注何种因素,在不同环境下,投资者关注的因素是否存在差异?

基金投资者的买卖行为反应了其关注的因素和信息的解读,通过研究不同变量对投资者买卖基金行为的影响,探究投资者决策时关注的因素。从基金投资者的角度,选择资金流量作为投资者买卖基金行为的代理变量,研究基金业绩和投资风险对基金资金流量的影响,即投资者决策时关注的因素。为进一步分析在不同外部环境下,投资者关注是否存在差异,本文研究不同基金规模以及在不同市场状态下,资金流量对基金业绩和风险的敏感性差异。

本文的贡献主要体现在以下两个方面:(1)通过对比不同基金业绩和风险的指标与资金流量的关系,发现投资者对风险的敏感度低于对业绩的敏感程度。相比于投资风险,投资者更加关注基金业绩。长期来看,投资者对影响回报率的风险因素关注程度较低,容易忽略市场因素、规模因素、价值因素、投资因素和盈利因素。这一研究丰富了对我国投资者的认识。(2)冯旭南和李心愉(2013)[21]提出市场走势会影响我国基金投资者的申购和赎回行为,肖峻(2013)[30]和肖继辉(2016)[29]研究了牛熊市下基金业绩和基金资金流量的关系。但现有文献并没有对其他影响资金流量的因素进行进一步分析。本文分析不同市场状态下,基金业绩和风险对资金流量的影响。结果发现在股票市场上升期时,投资者倾向基金回报波动较大的基金;而在市场下降期时,投资者并没有因为投资风险大而赎回,但会更关注风险调整的基金回报率,对业绩的衡量也更为精准。以上结论丰富了对我国投资者投资决策行为的认识。目前,我国资本市场尚未处于成熟阶段,投资者的非理性投资行为仍比比皆是。因此,分析我国投资者的投资心理,关注投资者的信息搜索和分析能力,有助于适时的引导投资者的投资行为,提高资本市场效率。

文献综述

国外早期研究表明,基金回报率与基金资金流量存在显著正向关系(Smith,1978;Ippolito 1992)[18][11],且是非对称的,高收益率的基金获得的资金流入显著高于低收益率基金资金的流出,投资者对收益越高的基金越为青睐,而对低收益基金的排斥现象并不明显,(Chevalier and Ellison,1997;Sirri and Tufano,1998;LynchandMusto,2003)[4][17][14]等从理论分析和实证研究两个方面解释了这种非线性关系的原因。他们认为由于基金公司具有解雇基金经理与改变基金投资策略的权利,前期业绩较差的基金未来可能有较好的表现,因此,投资者对业绩差的基金并没有强烈的赎回倾向。

随着研究的不断深入,学者们开始关注更多影响基金资金流量的因素。Cooperet al.(2005)[6]发现,改变基金名称以及投资风格可以为基金带来更多的资金流量。Sensoy(2009)[15]也指出,三分之一的美国主动型股票基金在基金招股说明书中的内容与基金的实际风格不符,且投资者在投资时会关注这些差异。实证结果表明,这些差异会提高基金的资金流入,吸引更多的基金投资者。De Andrade(2009)[8]发现,在市场上升期和下降期,投资者对收益和风险会表现出不同的敏感性。他认为投资者更倾向于市场下降期时表现好的基金,并建议投资者寻求组合保险。Huanget al.(2012)[10]提出,投资者投资共同基金时应该考虑α估计的精确度。实证结果也证实了他们的观点,并发现成熟的投资者对α的估计更为精准。Clifford etal.(2013)[5]将基金回报率的月度标准差作为基金的总风险,研究基金风险对资金流入和流出的影响,结果发现资金流入和流出与基金风险呈现显著正相关关系。Barberet al.(2016)[1]通过对比六个不同基准模型的alpha与共同基金资金流量的关系,发现CAPM的alpha对资金流量的预测能力最强,即基金投资者在评估基金业绩时更多的考虑资金的市场风险,而往往忽视其他相关的因素,例如:规模、价值、盈利、投资因素以及其他行业因素。

国内学者也对基金业绩与资金流量的关系进行了大量检验,与国外文献结论不同,众多经验数据表明,我国基金的资金流量与基金回报率存在“赎回异象”,即投资者追逐业绩较差的基金而放弃业绩较好的基金(李曜和于进杰,2004;陆蓉等,2007)[24][28]。然而,这些研究所选时间跨度多为我国股权分置改革前,且均选择短期基金回报率进行研究。随着2006年我国启动股权分置改革,我国市场环境发生了重大改变,资本市场的制度也逐步完善。受外界环境影响,投资者行为也会存在明显差异。肖峻和石劲(2011)[31]研究2005年3月~2009年12月我国204支开放式基金共1867个样本,基于面板回归分析检验我国基金市场是否存在“赎回异象”。结果发现,我国并不存在“赎回异象”,基金中长期的回报率对资金流量存在显著的正向影响,表明业绩优良的基金可以吸引更多的投资者。冯旭南和李心愉(2013)[21]研究2005~2011年我国开放式股票型基金2239个样本,发现基金业绩、基金的风险水平、市场走势以及投资者的参与成本会对基金的资金流量会产生重要影响。尽管相较于肖峻和石劲(2011)[31],冯旭南和李心愉(2013)[21]的样本量已经高出20%,但仍存在样本量不足的问题。贺裴菲等(2013)[22]同样使用面板回归基于230支基金2005年1月~2011年12月的数据,研究基金业绩波动与投资者对业绩敏感程度的关系,结果发现基金业绩波动降低了投资者对基金业绩的敏感程度,基金业绩波动越大,相同业绩提升带来的资金净流量越少,即相同业绩的基金,其波动越大,越难吸引投资者。杨坤等(2013)[32]以342支股票型和偏股混合型基金为研究样本,使用部分线性半参数回归方法估计了基金业绩与资金流量的关系曲线,发现我国市场存在明显的“明星效应”和“垫底效应”,即PFR曲线随业绩的提高呈上升趋势,并在形态上呈现两头陡峭中间平缓。在委托代理框架下,这意味着基金经理在中期业绩较好时会倾向于承担风险以成为“明星基金”,而在中期业绩较差时则会通过规避风险以避免成为“垫底”基金。肖峻(2013)[30]引入交叉变量来分别分析“牛市”和“熊市”下,投资者对基金业绩的敏感性。结果发现在不同的股市周期下,基金投资者的投资选择存在显著的不对称性,主要表现为“牛市”期间热衷于“追逐业绩”,而在“熊市”期间倾向于忽视业绩。肖继辉(2016)[29]也进一步验证肖峻(2013)[30]的结论。于江宁和朱启贵(2015)[33]研究2004年9月~2015年3月我国开放式基金季度数据,使用股权类基金和债权类基金的净现金流量构建了投资者情绪指标,结果发现基金市场投资者具有明显的投机倾向,偏好风险较高的基金。罗荣华等(2017)[25]基于2005年上半年~2015年416支开放式基金的非平衡面板数据,研究资金流量波动的影响,结果发现基金资金流波动增大时,基金业绩会显著变差,大规模基金表现更为明显。

上述研究都具有较高的学术价值和现实意义,但在研究方法和研究内容上仍有改进空间:(1)国内实证研究多使用面板回归方法,但由于面板回归对数据约束较强,导致大量的截面数据被舍弃以及存在研究样本较小的问题(如:肖峻和石劲,2011;冯旭南和李心愉,2013;贺裴菲等,2013;杨坤等,2013;罗荣华等,2017等)[31][21][22][32][25],致使研究结果不足以代表整个基金市场;(2)上述论文多研究基金业绩与资金流量的关系,而忽略了风险。目前,国内投资者的风险意识不足,对其关注程度有限。因此,对投资风险与资金流量的关系更值得研究;(3)在基金业绩的衡量上,现有文献多采用基金普通回报率以及经过CAPM和Fama-French三因子模型调整过的收益率,而忽略了投资因子和盈利因子,进而影响了研究的可靠性和稳健性。鉴于上述问题,本文拟对我国基金“业绩和投资风险与资金流量的关系”展开更全面和体统的研究。

数据与变量定义

一、数据来源与样本描述

本文选取我国市场普通股票型、混合偏股型开放式基金为研究对象,共779支,其中普通股票型基金241支,混合偏股型基金538支。时间跨度为2005年1月1日~2017年9月30日。一般来说,基金上市初期仓位较低、波动较小,因此剔除基金上市第一个季度数据。所有数据均来源于Wind资讯金融终端。

二、变量定义

1.资金净流量

参考Chevalier andEllison(1997)[4]和Sirriand Tufano(1998)[17],假设新增资金在季末流入,采用(1)式定义资金净流量Flowi,t:

其中,TNAi,t是基金i在第t季度的资产净值总额,ri,t是基金i在第t季的回报率。

2.投资者关注因素

本文研究基金投资者的申购赎回行为,并分析其决策时所关注因素。现有文献对“投资者关注”的研究多集中为投资者的有限关注程度对投资者交易行为和信息解读的影响,衡量“投资者关注”的指标多为关注程度的高低以及搜索引擎的搜索量,例如李小晗和朱红军(2011)[23]以不同周历阶段作为投资者关注的调整变量,将周末定义为投资者关注程度高,将工作日定义为关注程度低。Daetal.(2011)[7]用谷歌检索量作为投资者关注的代理变量,吕敏康和刘拯(2015)[26]选择百度检索量的自然对数作为代理变量。岑维等(2017)[20]利用深交所“互动易”平台上投资者关系活动记录表的数据,将机构投资者实地调研访谈、或电话访谈的次数,作为机构投资者关注度指标。但现有文献并没有进一步研究投资者对关注的具体变量以及对不同变量关注程度的差异。文本基于显示性偏好理论,将投资者关注因素对资金流量的影响程度作为衡量投资者对该因素的关注水平,若该投资者关注因素对资金流量影响程度越高,则说明投资者对该因素关注水平高。本文把投资者关注的因素分为两类,一是基金回报率,二是投资风险,具体有以下五个变量:

(1)普通回报率

使用基金的季度普通回报率ri,t,作为衡量基金业绩的指标之一。

(2)风险调整的基金回报率

选取CAPM、Fama-French三因子模型、Fama-French五因子模型计算基金调整的收益率αi,t,并参照Fama and French(2015)[9]中2×3方式进行分组。具体计算方法为:基于上述多因子模型,对第i支基金的第t季度内日收益率数据进行回归,得到该季度基金的αi,t,具体表达式如下:

CAPM模型的αi_CAPM,t

Fama-French三因子模型的αi_3factors,t

Fama-French五因子模型的αi_5factors,t

其中,ri,τ表示第i支基金第t个季度内第τ日的基金回报率,rf,τ是第t个季度内第τ日的无风险收益率,rm,τ是第t个季度内第τ日的市场收益率,文中采用流通市值加权的市场平均回报率,SMBτ、HMLτ、RMWτ和CMAτ分别表示第t个季度内第τ日的规模因子、账面市值比因子、盈利因子和投资因子。αi_CAPM,t、αi_3factors,t和αi_5factors,t分别为CAPM、Fama-French三因子模型、Fama-French五因子模型计算的第i支基金第t季度的风险调整的基金回报率。Nt为第t个季度的天数。

(3)基金回报率的标准差

选取季度基金回报率的标准差Stdi,t作为衡量投资风险的一个指标,检验基金回报率的标准差和资金流量的关系,分析投资者对基金回报的波动率的关注程度。

(4)基金回报率的偏度

选取季度基金回报率的偏度Skei,t作为衡量投资风险的一个指标,检验基金回报率的偏度与资金流量的关系,分析投资者对基金回报的非对称分布的关注程度。

(5)夏普比率

夏普比率作为同时衡量基金业绩和风险的综合指标,可以降低风险因素对绩效评估的不利影响。为分析投资者对单位风险回报率的关注程度,本文将夏普比例作为投资者关注的变量之一。

其中,Stdi,t是第i支基金第t季度基金回报率的标准差。Sharpei,t是第i支基金第t季度的夏普比率。

3.控制变量

(1)基金规模

基金规模是基金绩效的重要影响因素之一,基金规模越大,市场知名度越高,投资者对其的信任程度也越高,因此将基金规模TAi,t作为检验基金业绩和风险与资金流量关系的控制变量。

(2)基金类型

本文只考虑普通股票基金和混合偏股型基金,尽管这两类基金均以股票作为主要的投资标的,但这两类基金在投资风格、投资品种等方面存在一定差异,投资者对着两类基金关注的信息可能存在差异,因此将虚拟变量Stylei,t作为检验基金业绩和风险与资金流量关系的控制变量。

(3)基金年龄

基金市场上存在“生存者偏差”现象,存续时间越长的基金往往具有更好的业绩,但是同时由于出上市基金为迅速扩大规模,存在短期内冲业绩的动机,新基金与老基金投资风格往往存在差异。因此将基金年龄Agei,t作为控制变量。

(4)基金家族规模

大家族基金更容易受到投资者的关注,进而吸引更多的资金流入(SirriandTufano,1998)[17]。因此,加入基金家族管理净资产FTNi,t作为控制变量。

此外,美国学者(SirriandTufano, 1998; Barberetal.,2005)[17][1]发现基金费率对子资金流量存在显著影响,但我国基金费率受要严格管制,基金管理费率一遍定位1.5%,故未将该变量纳入控制变量中。

三、市场状态定义

为分析市场状态对投资者关注的影响,本文将股票市场分为上升期和下降期。研究中常用的股票市场周期划分方法有:(1)依据股票市场上具有标志性的事件来划分“上升期”、“下降期”,如CapocciandHubner(2004)[3]将1998年亚太金融危机作为股市分界点,将1994~2000年分为牛市和熊市两个阶段。(2)预设一个阈值,将股票市场的收益率高于该阈值的时期定义为上升期,低于该阈值的则为下降期,如Kao et.Al(1998)[13]、Wiggins(2010)[19]等将市场收益率大于零的作为“上升期”,小于零的作为“下降期”。本文参考第二种方法,将观察期内股票市场收益率高于零的阶段作为市场上升期,市场收益率低于零的阶段作为市场下降期。

四、描述性统计

从表1可以看出,基金数量在不断提升,平均规模呈先升后降趋势,在2007年达到顶峰。由于全球金融危机,投资者大规模赎回,导致基金平均规模迅速下降。基金数量的快速增长,也是单支基金规模逐渐降低的原因。从2005~2017年,我国基金平均季度回报率和季度日回报率标准差出现较大波动,2005~2007年表现为回报率和波动同增,2008~2010年表现为回报率高波动,2011~2015年表现出于2005~2007年相同的情形,回报率和波动同增,2016~2017年表现为回报率和波动率双低状态。2017年,我国基金的平均年龄达到8.8年。

表1 样本描述性统计

实证结果与分析

一、投资者关注变量与资金流量的分组检验

本文分别讨论基金回报率和基金投资风险与资金流量的关系,检验投资者对基金回报率和风险敏感性差异。参考JagadeeshandTitman(1993)[12]的方法,将基金按照前J期(观察期)的业绩和风险由低到高形成10个投资组合,计算组合K期(检验期)的平均资金净流量,并检验回报率最高组和回报率最低组或者风险最低组和风险最高组平均资金净流量的差值。

表2 基金回报率与资金流量的分组检验

根据表2可知,短期内,基金简单回报率和经过风险调整的回报率对资金流量存在显著的正向影响。多数情况下,前期回报更高的基金在未来会获得更多的资金净流入。相比于基金规模加权方法,在简单加权方法下的检验结果更为显著。中长期时,基金回报率对资金流量的影响显著程度明显下降,且在基金规模加权方法下,基金回报率与资金流量的关系不在显著,即长期来看,投资者对大规模基金的长期回报率敏感程度和关注程度较低。

对比不同的基金回报率指标发现,在长期内,投资者对不同基金回报率的指标敏感性不同。其中,基金简单回报率对资金流量存在显著的正向影响,经过CAPM、Fama-French三因子和五因子模型调整的回报率对资金流量的影响并不显著。由此可知,投资者主要关注长期的基金普通回报率,对市场因素、规模因素、价值因素、盈利因素以及投资因素的关注程度并不高,即在选择投资标的时,容易忽略市场、规模、价值、盈利和投资因素的影响。

除了研究基金回报率与资金流量的关系,本文还检验了基金投资风险与资金流量的关系,分析投资者对投资风险的关注程度。

根据表3可知,基金回报的波动越高,资金流入越高,但投资风险低的基金无法获得更高的资金流入,即在基金市场上,投资者并不倾向于回避风险,相反选择承担风险。相比于基金规模加权方法,投资风险对简单加权平均资金流量的负向影响更为显著,即前期投资风险更高的小规模基金会获得更高的资金流量。由此可知,投资者在投资大规模基金的时候更希望获取稳定的收益,而投资小规模基金时,更倾向于收益率波动更大的基金。从基金回报率的偏度来看,回报率右偏的基金无法获得更高的资金流入,反之左偏的基金也不存在显著的赎回压力,即投资者对回报率的偏度关注程度较低。

表3 投资风险与资金流量的分组检验

上述检验结果表明,相比于基金风险,投资者对基金回报率的关注程度更高。然而,将基金回报率和风险分开分析无法控制其相互间的影响,即无法检验投资者是否在同等回报下,追逐具有更稳健收益的基金,或者是在同等风险下,追逐更高回报的基金。因此,选择夏普比率将基金回报率和风险联系在一起,分析单位风险下的基金回报率与资金流量的关系。

根据表4可知,夏普比率与资金流量存在显著正相关关系。在简单加权方法下,夏普比率对平均资金流量的正向影响更为显著,而在基金规模加权方法下,该影响的显著程度较低。由此可知,相比于大规模基金,投资者对小规模基金的单位风险回报率更为关注。

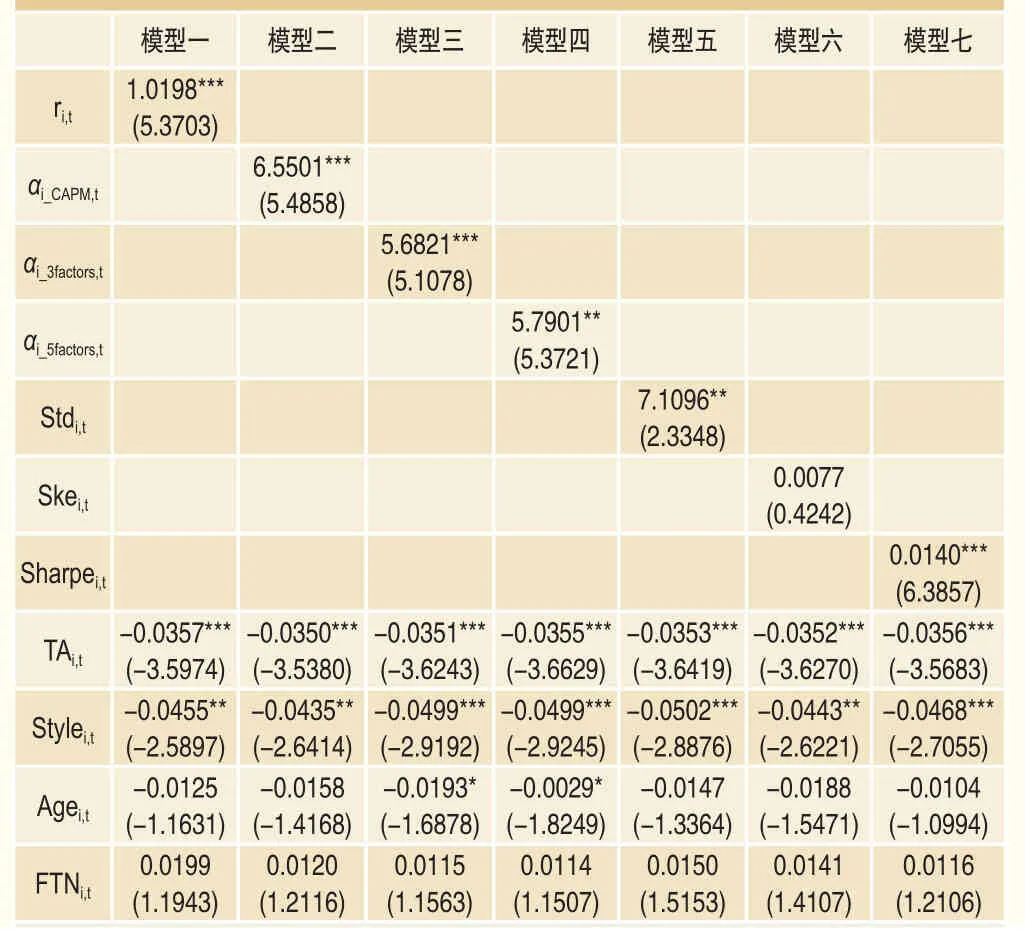

二、投资者关注变量与资金流量的FamaMacbeth检验

由前文的分组检验可知,观察期基金回报率月高或回报率波动越高的基金,在检验期可以获得越高的资金流入。但分组检验仅仅考虑基金回报率和投资风险与资金流量的关系,没有考虑其他因素的影响。本文使用Fama-Macbeth检验,分析加入控制变量基金规模、基金类型、基金年龄和基金家族规模后,投资者对业绩和风险的敏感性,以及控制变量与基金资金流量的关系。选用基金普通回报率、经过风险调整的基金回报率、基金回报率的标准差和偏度以及基金夏普比率作为投资者关注的指标,构建如下回归方程:

表4 夏普比率与资金流量的分组检验

其中,xi,t具体为ri,t、αi_CAPM,t、αi_3factors,t、αi_5factors,t、Stdi,t、Skei,t和Sharpei,t,由于篇幅所限,此处未一一列出回归方程。对控制变量TAi,t、Agei,t和FTNi,t均进行对数化处理。Fama-Macbeth检验具体步骤如下:

首先,在每个季度对式(6)进行截面回归,得到回归系数的时间序列{bn,tn=1,2,3,4};

然后,计算回归系数的均值,并进行统计检验,若显著,则表明对应的变量对资金流量存在显著影响,反之则不存在显著影响。

由表5中FamaMacbeth检验结果可知,基金回报率、基金回报率标准差与夏普比率均对资金流量存在显著的正向影响,基金回报率的偏度检验结果并不显著。其中,夏普比率显著程度最高,即整体来说,投资者会更加关注单位风险下的基金收益。此外,投资者倾向高波动的基金,表现出我国基金投资者的投机偏好。对比不同风险调整下基金回报率结果发现,αi_CAPM,t结果最为显著,即投资者对规模风险、价值风险、投资风险和盈利风险因素关注程度低于对市场风险因素的关注。其他控制变量对资金流量也存在显著影响。基金规模和基金年龄对资金流量存在显著负向影响,即基金规模越大,基金成立时间越长,资金流入越低。在多数情况下基金类型的回归系数显著为负,即我国不同类型的基金吸引资金流量高低存在显著差异,混合偏股型开放式基金的资金流入显著高于普通股票型基金,表明多元投资有助于吸引投资者。

表5 投资者关注变量与资金流量的FamaMacbeth检验

资金流量的解释——收益与风险的敏感性分析

一、基金规模对业绩和风险敏感性的影响

为了验证不同基金规模下,投资者对基金回报率和风险敏感性的不同,本文将研究样本以基金规模排序,前50%的基金定义为大规模基金,后50%的基金定义为小规模基金,分析不同规模的基金业绩和风险与资金流量的关系。

根据表6可知,小规模基金回报率对资金流量的正向影响显著高于大规模基金,对基金投资风险和单位风险回报率的敏感性也显著高于大规模基金。大规模基金相比于小规模基金,更容易受到投资者的青睐和信任。当基金收益出现波动时,投资者会预期大规模基金的未来表现优于小规模基金。因此,在市场发生剧烈波动时,大规模基金不会出现大规模申购和赎回现象,从而大规模基金的收益和风险对资金流量的影响程度较低。以上结论表明,当基金业绩出现大幅波动时,投资者对大规模基金的赎回意愿没有小规模基金的强烈,对大规模基金更倾向于更为稳定的回报率,对小规模基金则更希望承担高风险而获取高回报。

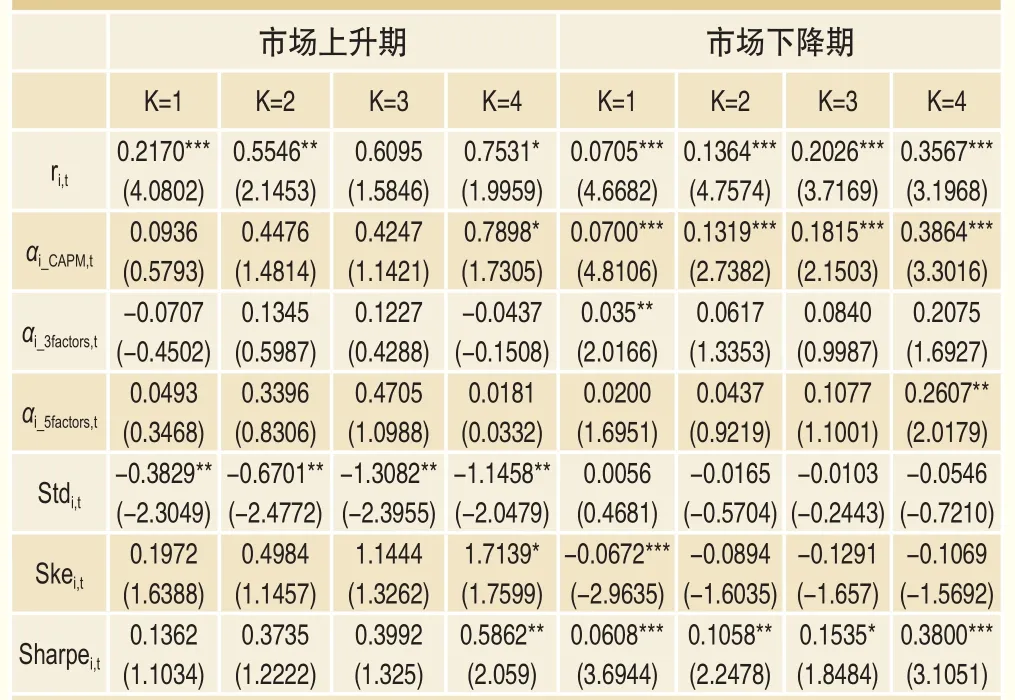

二、市场状态对业绩和风险敏感性的影响

Shiller(1984)[16]认为外界环境变化会显著影响投资者行为。在不同市场状态下,投资者关注的因素可能存在差异。为分析市场状态对投资者关注因素的影响,将市场分为市场上升期和下降期,分别分析两种市场状态下,基金回报率和投资风险与资金流量的关系。

表6 不同基金规模下基金收益和风险敏感性差异

根据表7可知,在市场上升期,投资者对基金普通回报率较为敏感,但对经过基准模型调整的基金回报率并不关注,容易忽略市场因素、规模因素和价值因素;在下降期,投资者对基金回报率敏感程度更为显著,且对经过CAPM和三因子模型调整的回报率也更为敏感。这一结果表明,在市场低迷期,投资者对信息的关注和搜集更为全面,进行投资决策时更为谨慎。从投资风险来看,在市场上升期,基金回报波动越高,资金净流入越多,而在市场下降期这一现象并不显著。在市场下降期,投资者对短期回报率的偏度较为关注,回报率越向左偏,资金流入越高,这体现了基金投资者的投资心理,表现差的基金在之后的一段时间内会有强烈的趋势发生的逆转。从夏普比率看,在市场下降期,夏普比率越高,基金未来的资金流入更高,即投资者对单位风险的收益率较为关注,而在上升期并不显著。在市场上升期,投资者追逐高波动的回报率,存在“追涨”行为,而在市场下降期时更加关注经过调整的回报率。

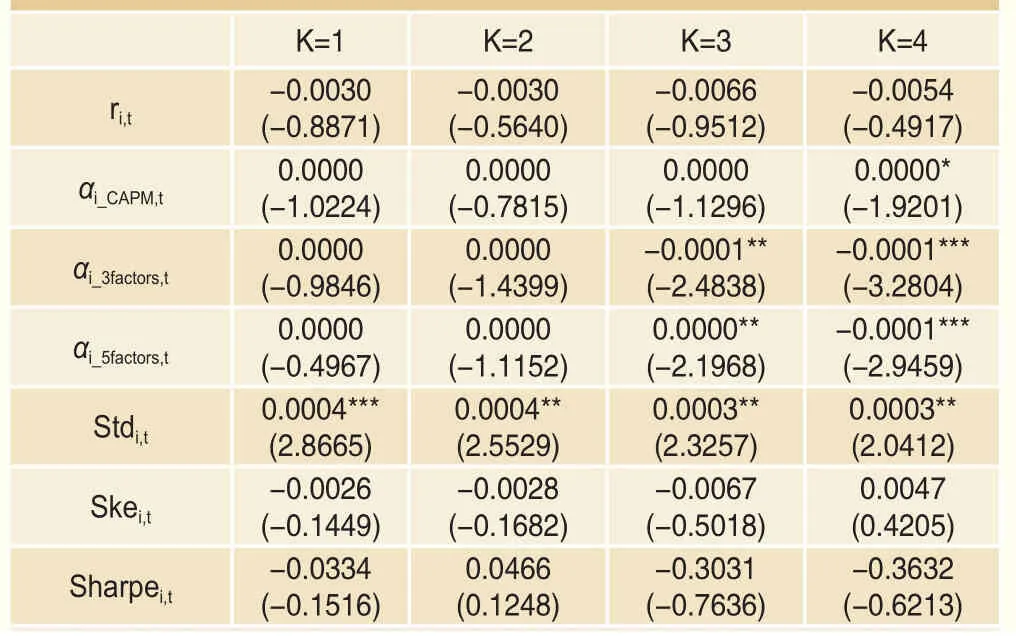

资金流量“聪明钱”效应的检验

本文进一步检验了资金流入越高的基金能否获得更高的基金业绩,即我国基金市场上是否存在“聪明钱效应”。林煜恩等(2014)[27]发现,我国共同基金投资者具有挑选基金的能力,且主要由个体投资者的流量所驱动。但其研究结果是基于2008年前的数据,资本市场波动加大,研究背景已发生极大的变化。因此,有必要结合更长的样本区间,重新检验资金流量与基金回报的关系,以此反应我国基金市场上最新的状况,加深对我国基金投资者行为的认识。

表7 不同市场状态下基金收益和风险敏感性差异

表8结果表明,资金流入多的基金并不能带来更高的投资回报,即我国基金市场上资金的“聪明钱效应”并不显著。从长期来看,观察期基金净流入越高,检验期内经过CAPM、Fama-French三因子和五因子模型调整过的基金回报率会越低。我国投资者追捧的基金在未来无法为其带来更高收益,相反,长期会导致更低的回报率,我国投资者的投资能力尚需加强。这也反映出我国投资者在决策时关注的信息不足。在市场上市期时,投资者对风险和收益关注程度不足,盲目“追涨”,很多资金在市场高危区进入,使得回报较低,导致了我国基金投资者的回报率低于基金行业平均回报。尽管在市场下降期时,投资者回归“理性”,对风险和收益的关注程度增加,但下降期的收益难以弥补市场上升期盲目追涨的损失。

还值得注意的是,资金流量与未来基金回报率的标准差存在显著正向关系,即资金净流入越高的基金,未来回报的波动越大。Brownet al.(1996)[2]以及Chevalierand Ellison(1997)[4]认为,共同基金通过改变资金的风险来回应这些隐含的激励。资金流入越多的基金经理在未来会倾向风险更高的投资策略,资金短期内大量流入不利于投资者获得长期稳定的收益。

结论与政策建议

本文选择资金流量作为投资者买卖行为的代理变量,研究投资者进行投资决策时关注的因素和信息,并进一步基金规模以及市场状态对投资者关注变量的影响。实证结果表明,投资者对风险的敏感性低于对收益的敏感程度,相比于投资风险,更加关注基金业绩,且长期来看,投资者对影响回报率的风险因素关注程度较低,容易忽略市场因素、规模因素、价值因素、投资因素和盈利因素。Fama-Macbeth检验结果显示,投资者会更加关注单位风险下的基金收益,且倾向高波动的基金,表现出我国基金投资者的投机偏好。进一步分析发现,在市场上升期,投资者倾向基金回报波动较大的基金,对基金回报率的关注较低;而在市场下降期时,投资者更关注风险调整的基金回报率,即对精确的基金业绩更为关注。此外,实证结果表明,对于大规模基金,投资者更倾向于稳定的回报,而对小规模基金则更希望承担高风险而获取更高回报。本文还发现我国市场聪明钱效果并不显著,即资金流入多的基金并不能带来更高的投资回报,投资者难以关注所有有效信息。

表8 资金流量“聪明钱”效应的检验

目前,我国资本市场尚未处于成熟阶段,投资者的非理性投资行为仍比比皆是。与提高我国基金行业自身的专业能力和水平相比,分析我国投资者的投资心理,关注投资者的信息搜索和分析能力,提高基金投资者的能力显得更为重要。基金从业人士需要丰富服务客户的内容,提供售后投资者教育。此外,监管部门以及基金管理者应重视短期内资金大量流入,关注资金异常流动。本文的结果表明,资金短期内大量流入会影响基金下一期的业绩和风险偏好,不利于投资者获得长期稳定的收益。因此,应对基金短期内大量资金的流入进行限制,保障投资者的利益。