金融行业间的系统性金融风险溢出效应分析

2018-10-23陈馨中国工商银行总行风险管理部

陈馨 中国工商银行总行风险管理部

系统性金融风险作为社会研究和关注的重要热点话题,尤其是在全球经济化发展与各国开放程度不断提高的形势下,系统性金融危机爆发对世界经济影响日益显著。另一方面,在我国的经济发展中,随着多层次资本市场的发展以及金融机构发展的不断完善,使得金融行业混业经营特征越来越明显,导致某一行业或领域出现危机情况下,通过各种渠道对其他相关金融行业及金融市场的经济实体产生较大的影响,从而引起系统性的金融危机。针对这种情况,对金融行业间系统性金融风险溢出效应进行研究分析,其作用意义十分显著。

一、系统性金融风险及其基本理论概述

在周期性理论下,经济发展会经历繁荣以及衰退、萧条、复苏等不同的发展周期,金融行业作为社会经济发展的重要行业部分,其发展变化也具有一定的周期性规律,因此,也就导致了金融行业发展变化中存在一定程度的不稳定性特征,这种不稳定性即为金融风险。而系统性金融风险则是指单个的金融机构资产负债结构出现严重恶化发展造成其资产价格随之发生异常波动或恶化发展等,最终引起支付困难、违约、破产等金融危机,而这种金融危机表现对整个金融体系都会产生相应的冲击影响,进而为金融体系与金融市场发展造成负面外部性可能性变化,使金融危机扩大变化,对国民经济运行产生阻碍。

一般情况下,在经济扩张期,由于处于发展的上升阶段,为了扩大生产向金融机构申请贷款,从而导致负债增加,同时金融机构的信贷政策逐渐宽松,也会导致投机性贷款增加,从而对金融行业发展的稳定性产生影响,导致其慢慢恶化。而在经济发展的衰退时期,由于社会经济发展的下行变化,导致企业资金断链使贷款偿还出现困难,引起金融机构借出款项成为损失,出现经营状况进一步恶化,从而进入债务紧缩阶段并转接到经济实体中,演变发展成金融危机。此外,市场经济发展中存在着信息不对称理论,其产物表现为道德风险与逆向选择,其中,道德风险导致借贷人在美化自己与进行虚假信息提供情况下从金融机构获取贷款,同时导致安全披露自己真实信息的借款人无法从金融机构获取贷款,就会引起金融机构信贷风险增加。另一方面,借贷人在从金融机构取得贷款后,可能会改变资金用途、隐瞒资金真实去向、从事高风险投机活动等,出现延迟还贷,从而对金融机构贷款质量产生影响,导致其风险增加,出现严重损失。最后,金融行业发展中,资产价格会存在剧烈波动,出现货币大幅度增减变化,而系统性金融风险下表现为货币损失,引起金融不稳定性,从而出现系统性金融风险,产生系列变化影响。

二、基于CoVaR模型的金融行业间系统性金融风险溢出效应分析

(一)模型构建

采用CoVaR模型结合市场数据变化,对特定风险损失水平下金融行业间的系统性金融风险溢出效应及具体变化进行模拟研究,以对某以金融机构风险损失下对有关金融机构产生的影响进行分析。其中,CoVaR静态模型公式如下(1)所示,其中,C(Xi)表示i金融机构所处极端风险X的状态,该公式表示i金融机构在极端风险下时j金融机构的VaR值。

此外,对机构对机构的风险溢出大小,可以通过下式(2)表示,同时,针对银行、证券以及保险业之间的系统性金融风险溢出效应,进行两者之间分位数回归模型构建,如下(3)所示。其中,Rb表示银行业收益率序列,Rs表示证券业收益率序列,Ri表示保险业收益率序列。

其次,动态模型是在静态模型基础上,通过滚动变化窗口引入进行动态模型构建,以对金融行业间系统性金融风险溢出效应进行深入研究。其中,以一定时期内的时间段作为固定窗口,在对固定的时间窗口进行滚动变化下,对不同金融机构的系统性金融风险溢出效应进行动态分析。本次模型分析中,以申万二级行业指数作为分析数据,对银行、证券以及保险三个行业的对应数据进行选取,共包含1478个日数据、340个周数据。

(二)结果分析

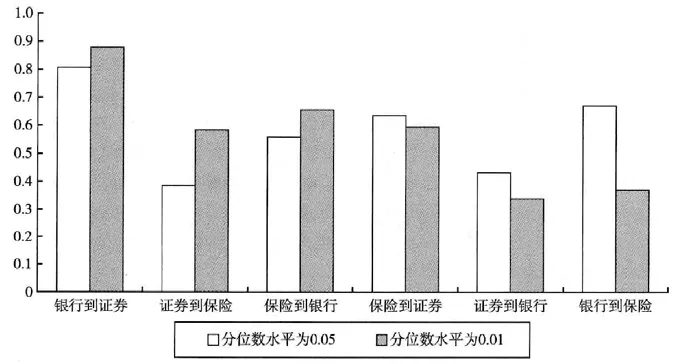

根据上述模型研究与分析方法,在对静态模型进行数据代入分析后,对不考虑金融行业规模影响、仅进行行业单一风险变化下的风险溢出效应变化参数计算分析得出,其参数结果均为正数,即说明银行、证券以及保险三大金融行业之间的风险变化呈一致性,其任一行业风险增加都会导致其他行业的风险增大,并且在同一风险水平下,各行业间风险边际溢出效应存在一定的差异,其中以银行业对证券行业的风险边际溢出效应最为显著,如下图1所示,为不同金融行业间系统性金融风险边际溢出效应变化形势分析。

图1 不同风险水平下金融行业间风险边际溢出效应变化形势分析

此外,在对静态模型下金融行业间风险总溢出效应分析显示,对各行业规模影响因素进行考虑情况下,金融行业间系统性金融风险总溢出效应的变化分析结果如下图2所示,由于各行业规模及复杂化程度不同,导致其在风险变化下的总风险溢出效应规律表现也不同,并且在风险加剧情况下,其行业风险总溢出效应均呈增强变化态势,应注意加强风险循环链的监控和防范,以减少其影响。

图2 不同风险水平下金融行业间系统性金融风险总溢出效应分析结果

其次,在进行动态模型下,金融行业间系统性金融风险的正常风险水平与极端风险水平的溢出效应分析中,根据有关数据分析结果可以看出,在风险水平为0.05时,各行业之间风险溢出效应的动态变化形势基本相同,如下图3所示,其中,以银行业对证券业的风险影响最为显著,持续大于银行业对保险业的风险影响;此外,证券业对保险业的风险影响又大于证券业对银行业的影响,而保险业对证券业的影响则比保险业对银行业的影响大。

图3 正常风险水平下金融行业间边际风险溢出效应变化分析

根据上图3中的动态分析结果来看,其风险溢出效应变化趋势可以分为三个不同阶段,即1-200、201-541、542-649三个不同序列区间,不同序列区间下,我国的经济形势以及金融行业发展态势不同,导致其各行业间风险溢出变化规律表现不同。其中,第一和第三个序列区间,为我国股市行情相对较好时期,处于上涨变化阶段,而第二序列区间,我国的经济环境相对较差,对金融行业发展产生了相应的冲击影响,导致在金融行业危机前期风险溢出效益及影响程度较高,而后期随着危机扩展,其风险溢出效应及影响逐渐降低。

此外,对极端风险水平下,即风险水平的分位数为0.01时,金融行业间风险溢出效应计算分析显示,其随经济形势变化不明显,具有一定的稳定性特点。这是由于市场经济繁荣情况下,金融机构相互合作增加,交叉业务数量及规模增加导致行业间风险溢出效应及影响增加,反之,在金融危机情况下,合作业务时效性导致一些业务不能立即中断,而新开展合作内容较少,因此,表现出危机前期行业间风险溢出效应及影响相对增加,而后期随着业务减少,其风险溢出效应及影响明显降低,且趋于稳定。

三、结论及建议

上文中,通过对银行以及证券、保险三个混合业务发展较多的金融行业为例,以实际行业指数作为计算数据,进行相应的动态与静态CoVaR模型构建并代入分析研究后显示,不同风险水平下,各金融行业之间的系统性金融风险溢出效应存在一定的差异下,其主要规律表现如下:

首先,CoVaR模型进行金融行业间系统性风险溢出效应分析应用,能够更加全面对金融机构所面临的金融风险及影响进行反映并分析,且研究显示各行业之间的系统性金融风险边际溢出效应具有一致性与不对称性特点,比如,静态模型中的各行业之间风险边际溢出效益与总溢出效应分析结果。金融行业间风险总溢出和边际溢出的效应变化存在差异,根据上述分析结果,在风险水平数为0.05情况时,其风险总溢出效应变化与边际溢出效应变化基本一致,而极端水平下则不同。

其次,在金融风险影响扩大情况下,其行业之间风险边际溢出效应存在相应的增强变化规律,呈现银行对保险、证券对银行、保险对证券等不同行业风险边际溢出效应逐渐降低变化规律,与其风险溢出的资产负债渠道、支付体系渠道、融资风险渠道、公众信心间接渠道溢出变化存在关联。

最后,金融行业危机扩大时,其风险总溢出效应呈增加变化趋势,随着其风险水平数变化,其风险溢出效应影响逐渐降低。