论互联网金融的模式及发展

2018-10-23姚羽騏青岛市第五十八中学

姚羽騏 青岛市第五十八中学

在金融市场与互联网飞速发展的今天,互联网与金融深度融合是大势所趋,而互联网金融就是金融行业与互联网技术的相互结合的新兴领域。但是目前我国现有的各类互联网金融模式发展良莠不齐,究其原因,是不同模式的特征不同,其运作过程中出现的成本与风险也不尽相同。因此,本文将从互联网金融模式的发展方向进行一定的解析并提供相关建议,以期为互联网金融的健康发展提供指导。

一、互联网金融发展概述

(一)互联网金融概念

互联网金融指传统金融行业通过云计算和大数据等技术在开放的互联网平台上构建一个功能化金融业态及相关服务体系[1]。如今,互联网技术的更新周期不断被缩短,金融行业中层现叠出的高新技术不断促进着互联网金融的发展,同时也拓宽金融市场的交易渠道与客户群体,提供更便捷的交易方式及更多样化的服务,包括资金融通、投资、支付和信息中介等服务。

(二)互联网金融优势

一般来说,互联网金融是一种依托互联网平台实现资金融通的模式,在互联网技术支持下,互联网金融为更多的客户提供成本明显低于传统金融的服务,主要有以下三种优势:①服务对象长尾化,相较于传统金融模式服务资源有限的情况,互联网金融能对更多的客人提供金融服务,如利用大数据、云计算等技术,能在短时间内满足传统金融相对忽略的中小型企业的融资需求,提供更多更灵活的金融产品与服务,实现普惠金融长尾化、平民化[2]。②服务低成本化,传统金融为最大化实现金融服务,在提高网点覆盖率时需要较高的人力物力投入的同时,也存在一定程度时间与空间的限制;而在互联网金融方面,一般将资金投入在建设及维护网站这样的固定成本上,减轻企业负担,使自身的业务不受时间、空间、人力等因素限制,提高自身业务量。并且随着互联网技术的逐渐进步,也能使企业自身的业务处理成本降低。③资源配置时效化,在传统金融中,中小企业因其借贷风险大,金融企业服务资源受限,使企业一直难以通过重重审核获得借贷。但互联网金融能很好的解决这些问题,通过网络平台的大数据、云算法等技术对借贷者的信息进行甄别、匹配、定价等,最快仅需几分钟即完成借贷工作,资源配置效率全面提升。

二、互联网金融模式现状分析

(一)互联网金融模式

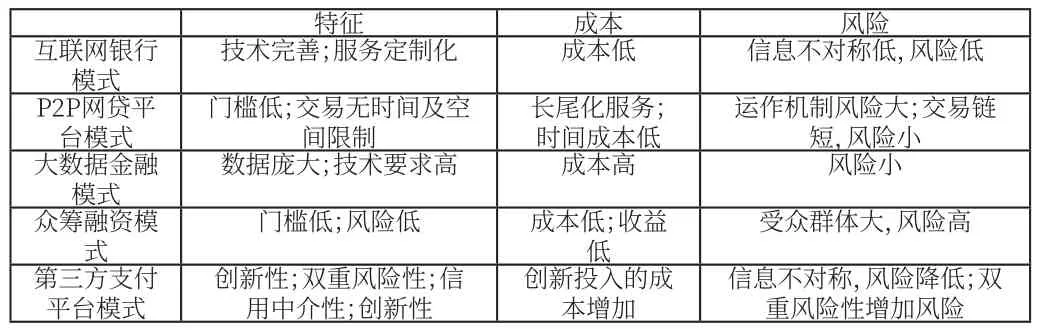

互联网技术日新月异,新信息的传播与处理手段不断变化,这也说明互联网金融的发展模式并非一成不变[3]。互联网金融是金融创新的主要方向,给金融企业提供了多元化发展方向,突破了传统金融的模式限制。互联网金融模式的分类主要有网贷、互联网支付、互联网信托、互联网保险等,而本文将重点对其中的五种热点互联网金融模式进行对比分析,包括互联网银行模式、P2P网贷银行、大数据金融模式、众筹融资模式和第三方支付平台模式,详情如下:

①互联网银行指的是依靠网络平台为客户提供线上的存款、支付、结算等全方位互联网金融服务机构。互联网银行通过大数据与云算法技术,能对客户征信进行深度挖掘,降低贷款风险的同时,还能实现客户长尾化目标。

②P2P网贷平台是一个沟通资金需求者与资金供给方的金融服务机构,通过提供审核服务,收取服务费与利息来实现盈利。相较于传统金融机构,P2P网贷平台参与者门槛较低,无需抵押或担保,极大满足中小型用户,实现长尾化服务目标,并且交易时间地点不受时间地点限制,提高了金融服务效率。

③大数据金融指通过互联网技术对数据进行挖掘分析,帮助传统金融服务开展相关金融工作的金融模式。其中,互联网电商平台是一个较为典型的例子,该平台在挖掘、分析数据的同时,也通过互联网技术打破金融行业的垄断体系。

④众筹融资指发起人基于互联网金融平台筹集资金的新型筹资方式。该模式在打破传统模式的禁锢同时,也在短时间内获得了社会的普遍支持。目前我国众筹的主流模式主要有四种:互联网非公开股权众筹、债券众筹、产品众筹及公益众筹。

⑤第三方支付平台指产品与国家以及国内各大银行签约的第三方独立机构提供的交易平台。相较于传统支付模式,依托电子商务发展起来的第三方支付平台具备一定的创新性、信用中介性及双重风险性。

(二)互联网金融模式分析

互联网金融模式的飞速发展,为社会经济带来一定的负面影响,也增加了相关机构的监管成本和司法成本。基于交易费用消费理论,对不同互联网金融模式成本的解析,是比较互联网金融模式优劣的重要因素。除成本因素外,交易双方的信息不对称,也会导致风险的发生。本文认为模式的不同特征会在成本和风险上得到一定的体现,每种模式的优劣各有不同,因此本文在交易费用利用和信息不对称理论下,对几个互联网金融模式进行了对比,认为互联网金融未来发展的支柱型业务是大数据金融和第三方支付,在下文中会针对这两个模式提出具体的建议。详情见表1。

表1 互联网金融模式的特征及其成本、风险比较

三、促进互联网金融模式发展的建议

(一)提高第三方支付平台的技术

第三方支付为目前发展较好的金融模式,存在一定的合理性。在全民理财意识不断提高的大背景下,第三方支付平台理财无门槛、风险低、有收益等特点优势尽显,使其快速发展。第三方支付若想在未来持续领先,则需更强的创造力和竞争力。因此,平台技术创新和安全规范显得尤为重要。第三方支付的中介机构身份,提高安全的交易是客户信任基础,因此其信息安全规范一直备受关注。所以,为达到技术安全的把控与规范,平台应在实现持续的技术创新,吸纳、培养更多的高端技术人才;并且,平台可以发展人工智能技术,使支付手段智能化,为大数据提供数据基础,促进其技术发展,从而向大数据金融模式转变。

(二)完善大数据金融平台的建设

大数据金融作为金融模式的未来发展方向,安全落实还需要较长的时间,技术的高要求、数据库的高投入成了当今大数据金融模式的桎梏。无论是目前我国的技术现状还是经济现状,搭建完善的数据库还是有一定困难的。但是大数据平台的搭建又是非常必要的,一旦完善,其后期运作产生的高效益,能大幅降低交易成本,促进金融业的进一步发展。

(三)增强大数据征信体系的建设

征信体系主要是为信贷市场服务,是市场经济发展的必然产物,所有金融活动都需要在征信的基础上进行,而大数据为征信体系的实现提供了技术可能[4]。可以从以下几点进行大数据征信体系的建设:第一,培育多元化市场征信机构。现行的征信系统以央行系统为主,市场征信机构为辅,进一步完善市场征信机构是非常必要的,对社会征信机构的多元化培育能使我国的征信体系更加完善;第二,重点关注大数据的科技研发与基础建设,加强人才储备,努力从根本上解决我国当前大数据征信的理论、技术不成熟等问题;第三,加强监管机制,完善相关法律法规,确保大数据征信往健康有序的方向发展。对大数据收集中涉及的个人和商业的信息安全进行一定的规范,加强对失信的惩戒力度,发展良好的大数据征信体系。