基于银企联盟的供应链融资道德风险防范探析

2018-10-19沈伟钦

沈伟钦

(闽南理工学院经济与管理学院,福建 石狮 362700)

0 引言

供应链金融是国内近几年才兴起的一种旨在提高供应链整体运作效率的创新金融服务模式。银行通过借助供应链核心企业的优良信用和生产贸易关系,以及第三方物流企业的监督管理,为银行防范中小企业贷款的信用风险提供了一道天然的屏障[1]。近年来,国内学术界对于供应链融资的风险特别是道德风险已经进行了丰富的研究。唐少麟和乔婷婷[2](2006)用博弈分析的方法从风险控制的角度论证了对中小企业开展供应链融资的可行性,指出相应的风险可以通过规范管理制度和采用新的管理信息系统加以有效控制;王灵彬[3](2006)从信贷业务的共性和供应链融资的特殊性出发,指出了供应链融资面临的多种信贷风险,分析了信息共享对信贷风险的影响,并提出基于信息共享机制的供应链融资信贷风险的管理策略。

对于商业银行来说,供应链金融是创新业务,在实施过程中如何既能够解决企业资金问题又能防范融资企业的道德风险,已经成为商业银行重要的经营战略。因此,如何在供应链融资过程中,强化银行对于贷款企业的约束,降低项目融资的道德风险是当前银行供应链融资业务的一个重要问题。

1 银企联盟供应链融资模式分析

1.1 银企联盟供应链的定义

银企联盟供应链立足于传统的供应链金融理论,是在其基础上引入银行参与到供应链的运作当中,并与供应链核心企业组成的战略联盟,是一种新型供应链融资模式[4]。在为中小企业进行融资的过程中,由于有了核心企业作为担保人,银行便可以适当放宽对融资企业的审查,而主要通过银企联盟供应链上的信息共享平台和战略决策平台来了解和掌握融资的中小企业真实的财务信息,使供应链核心企业与银行之间的信任和合作关系变得更为密切[5]。

1.2 银企联盟供应链的运作机理分析

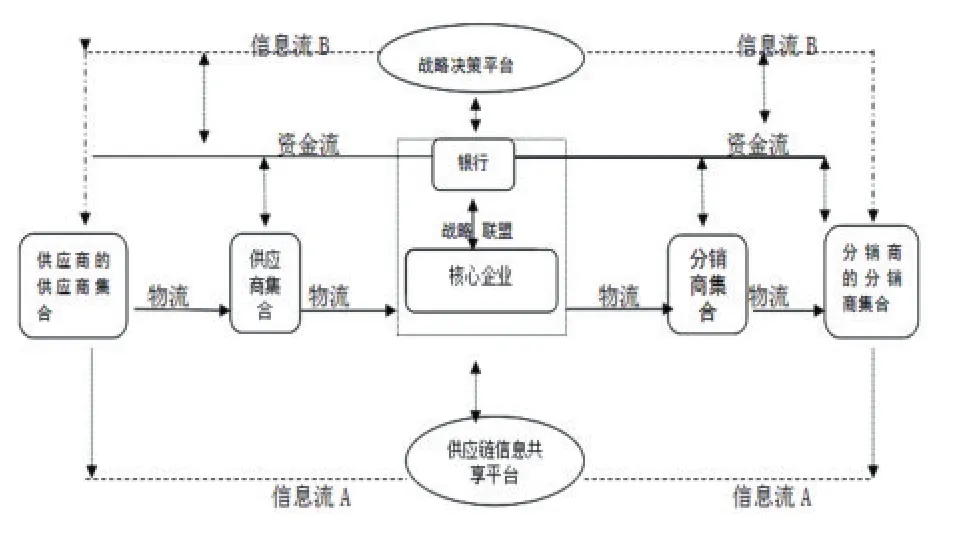

从传统的银行融资来看,由于信息不对称,商业银行在进行供应链融资的时候很难把握融资企业的真实情况,从而导致银行为避免道德风险而选择不愿意对中小企业进行融资的现象经常发生。银企联盟供应链与传统的供应链不同,其主要特点在于它是一个具有双核心的供应链,并且供应链核心企业与节点企业之间具有较为稳定的贸易关系,而不是整个供应链与银行之间的简单组合[6]。银企联盟共同构成的“双核”结构成为供应链上新的“核心企业”。其供应链结构如图1所示。

图1 核心企业与银行组成双核的银企联盟供应链结构

从图1可以看出:

①在银企联盟供应链下,整个供应链不再是以核心企业作为单独的核心,而是形成以银行和核心企业共同组成的战略联盟为核心的新的“双核”结构。银行主要负责供应链上资金流动的管理,并在战略决策平台上形成信息流F1,是构成战略决策平台的重要组成部分。

②供应链节点企业之间的需求带动供应链上的物流和资金流的流动,主要通过供应链上的信息共享平台反映出来的信息流F2传递到上下游企业。

③供应链节点企业之间的需求转化为物流后,物流和资金流在供应链上实现分离,信息流F2会立即在信息共享平台上显示,而资金流和信息流F1却是通过银行平台平行流动的。这些信息通路使银企联盟供应链上的成员能够实现更加密切的信息交流。

④供应链企业之间的物流和资金流在供应链上实现了分离,物流和资金流之间的相互影响减少,即使融资的中小企业在生产运作过程中出现流动资金的不足而影响到整个供应链的运作,银行也可以及时为其进行融资,以助其顺利运营。

⑤整个供应链的结构模式变得更为复杂,而且银行与核心企业之间的关系密切程度直接关系到整个供应链融资有效运行的程度。

在银企联盟供应链模式下,银企联盟是整个供应链的核心部分,由此形成了一个相对于传统供应链更加稳定的信息双回路结构。从结构上看,整个供应链系统实现了从链条结构向更复杂的网链结构的变化。从而避免了由于供应链上某一环节的信息传递出现问题而造成整个供应链系统的崩溃。

2 银企联盟供应链解决道德风险的约束机制分析

2.1 模型的建立

本文主要结合传统供应链上的中小企业向银行申请贷款可能存在的道德风险建立相关的模型。首先中小企业贷款模型的假设如下:

(1)银行的贷款投入和收益。首先假设中小企业在运营中需要使用的金额为I,企业自有的资金为A且小于I,则企业此时需要的贷款资金就有I-A(假设银行有充足的资金且是企业唯一的贷款来源)。当银行批准该贷款项目之后,如果顺利收回贷款,将产生的现金流收人为R>0,反之R<0。

(2)项目的成功率。假设贷款企业完全守信,则项目的成功率为P=PH,如果出现道德风险,则项目的成功概率为P=PL<PH,此时该企业获得的额外收益为B。

(3)银行所处的市场是完全竞争的市场,投资该项目获得相应收益所承担的单位成本为C。

(4)项目融资的利益分配。如果项目成功银行获得的收益为RI,此时RI=(I-A)*(1+r),r为贷款利率。企业获得的收益为RL。

因此,在完全竞争的金融市场条件下,银行与贷款企业之间得以开展项目的约束条件是ПI=0,C。

2.2 模型的分析

2.2.1 双方均没有约束的收益分析

假设贷款的企业严格执行与银行签订的贷款合同,则银行将获得企业支付的利息r,此时银行的收益如下:

如果贷款企业严格执行贷款合同,因此对于银行来说,该项目所能获得的现金流的净现值是大于零的,即

反过来,如果贷款企业没有严格按照贷款合同进行操作,则此时银行所获得的净现值加上企业获得的额外收益仍然是负的。

在这种情况下,由于贷款企业的违约,可能出现3种情况:第一,银行亏损,即PLRI-(I-A)(1+C)≤0;二是贷款企业亏损,即PLRI+B-A(1+C)≤0;第三种情况即双方均亏损。因此,如果银行事先能够与贷款企业保持信息对称的话,该企业是无法从银行获得贷款的。

2.2.2 贷款企业接受激励相容约束条件下的收益分析

激励相容理论最早是由哈维茨创立的[7],其核心内容是:市场经济存在一种制度安排,能使行为主体在做出追求个体利益行为的时候,正好与群体实现价值最大化的目标相一致即为激励相容。因此在这种条件下,如果贷款企业选择接受激励相容的约束条件,则其完全履约所获得的收益将会大于违约的收益。

此时银行将获得该项目的最高收益

其中,银行期望的可保证收入为

2.2.3 银行制定参与规则约束条件下的收益分析

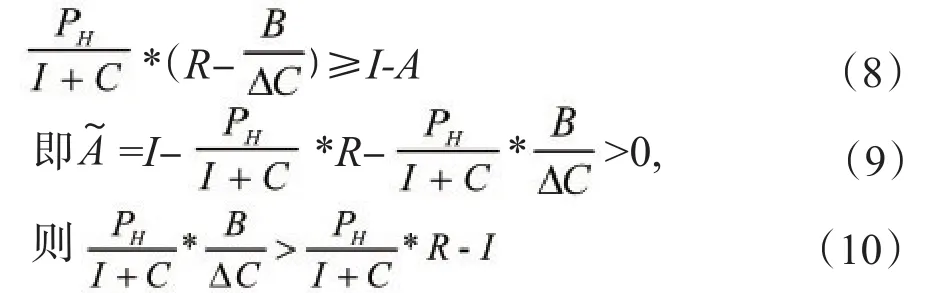

在贷款项目开始前,银行通过一些机制保障或者与企业签订一些约束条件可以使银行获得的期望收益大于项目的投资金额,即:

因此,从式(11)可以看出对于贷款企业而言,要让其遵守与银行的合同的最小期望支出是,且这个金额必须大于整个项目的净现值。在这种情况下银行通过贷款可以获得企业所支付的无风险报酬RI。即银行的期望收益与项目成本相同,即为银行愿意接受该项目的最低期望。

在这种情况下,企业履约的收益大于违约的收益,因此企业可以获得最高的收益为:

综上所述,在供应链上的企业在实际的运营过程中经常会遇到资金短缺的问题,但是由于供应链上的大部分企业自身属于中小企业,其自身的资产和资质很难满足银行贷款的要求,银行在对中小企业进行项目融资的时候始终会担心因为双方的信息不对称产生一些道德风险,因此在银行没有办法对中小企业的行为进行有效约束的的前提下,这些中小企业是很难从银行获得贷款的。

3 银企联盟供应链模式下中小企业融资道德风险防范措施

3.1 供应链信息泄露的风险防范

在银企联盟供应链的运作过程中,供应链企业之间存在的是物流和信息流,银行与供应链企业之间存在的是信息流和资金流,这些信息流都能够被银企联盟所掌握。而这两条途径的信息流涉及到银行与融资企业之间的业务往来,其中也会涉及到融资企业的商业机密[8]。

因此银行在对战略决策平台进行监控时必须对相关的信息进行不同级别的管理,当涉及到融资企业的生产运营信息、财务信息或商业机密时,就要求银行进行更为严格的监管,区分不可共享的信息范围并加以保护,以免由于操作不当时信息泄露而令融资企业承受无谓的损失。

3.2 信息共享平台与战略决策平台运作的风险防范

信息共享平台与战略决策平台是银企联盟供应链区别于传统供应链融资的主要部分。通过这2个平台的运作,可以减少供应链上的信息不对称问题,从而有效地降低银行的信贷风险。

银企联盟供应链运作开始时,融资企业相关的信息流会先在信息共享平台实现共享,而后当银行为融资企业进行贷款以及融资企业还贷时的相关信息会在战略决策平台上显示。在银行放贷到融资企业还贷的这一过程中,也可能由于融资企业经营不善或者由于外部因素的影响使整个融资流程无法实现有效衔接,出现融资企业无法及时归还贷款而使银行遭受损失的状况。但是由于银企联盟的存在,当融资企业出现问题时,银行和核心企业还可以采取积极的措施对融资企业进行及时的补救,通过发挥银行的干预性作用,在信贷资金和专业咨询方面给予融资企业必要的支持,以帮助融资企业顺利渡过难关。

3.3 企业文化差异的风险防范

企业文化是一个企业的核心价值观,是企业长期形成并共同恪守的经营理念。一般情况下,一个企业的文化会影响到其经营理念、管理方式以及运作方式。因此企业文化的差异会导致不同企业之间经济行为的差异[9]。

因此,银企联盟必须建立起面对所有成员的淘汰机制,以使整个供应链的竞争力保持在一个较高的水平。对于优秀的企业或整个供应链来说,淘汰不合格的合作伙伴能使其获得更好的发展空间和更多的利益;对业绩较差的企业来说,为了避免被整个供应链所淘汰则更要求它要发奋图强[10]。同时,银企联盟供应链还要通过建立严厉的惩罚机制以增加融资企业失信行为的成本,充分发挥法律的威慑和规范作用,以保证整个供应链的持续健康发展,保障各参与主体的长远利益。

4 结语

本文主要从整个供应链的角度出发,引入商业银行参与到供应链的运作当中,不仅是为供应链上的中小企业提供融资服务,更重要的是要发挥商业银行在供应链融资过程中的内外部监督等方面的作用。通过银行严格的客户关系管理甄别供应链上融资的中小企业,积极地为整个供应链提供优质的增值服务,最终实现多方主体的共赢。银企联盟供应链能够通过相关机制的约束解决中小企业融资的道德风险,但其运作的效果还要取决于整个供应链信息共享机制的稳定,因此,这也是今后相关课题研究的重点方向。