深度贫困地区农民专业合作社金融支持问题研究

2018-10-15张新胜杨力耕孔泉

张新胜 杨力耕 孔泉

摘要:陇南市一直以来都是甘肃省乃至全国脱贫攻坚的主战场。近年来,陇南市以支持新型农业经营主体发展为精准脱贫的突破口,农民专业合作社迅猛增加,在推动农村产业结构调整,带动第一产业发展,助力精准扶贫、精准脱贫等方面发挥了重要作用。然而从目前发展现状来看,陇南市农民专业合作社发展水平不高,还存在着规模小、竞争力弱、管理不规范、资本积累不足及融资难等问题。其中,融资难尤为严重,是制约农民专业合作社发展的关键因素之一。因此,解决好农民专业合作社的金融支持问题,对于促进陇南市农民专业合作社发展、助力精准扶贫具有重要意义。本文以陇南市武都区,选取的8家具有代表性的农民专业合作社为例,在对调研结果汇总整理的基础上,分析了武都区农民专业合作社金融支持方面存在的问题,提出了适用于武都区及陇南市金融支持方面的政策建议。

关键词:农民专业合作社;精准扶贫;金融支持

位于甘肃省东南部的陇南市,素有“秦陇锁钥,巴蜀咽喉”之称,一直以来都是甘肃省乃至全国脱贫攻坚的主战场。截至2017年末,全市深度贫困县5个,深度贫困乡镇10个,建档立卡贫困村共计1365个,深度贫困村共计1154个,建档立卡的贫困人口共计41万人。

近年来,陇南市以支持新型农业经营主体发展为精准脱贫的突破口,农民专业合作社迅猛增加,在推动农村产业结构调整,带动第一产业发展,助力精准扶贫、精准脱贫等方面发挥了重要作用。然而从目前发展现状来看,陇南市农民专业合作社发展水平不高,还存在着规模小、竞争力弱、管理不规范、资本积累不足及融资难等问题。其中,融资难尤为严重,是制约农民专业合作社发展的关键因素之一。因此,解决好农民专业合作社的金融支持问题,对于促进陇南市农民专业合作社的发展、助力精准扶贫具有重要意义。本文以陇南市武都区选取的8家具有代表性的农民专业合作社为例,在对调研结果汇总整理的基础上, 分析了武都区农民专业合作社金融支持方面存在的问题,提出了适用于武都区及陇南市金融支持方面的政策建议。

一、武都区农民专业合作社现状分析

武都区是国家级深度贫困地区,也是甘肃省贫困村最多、贫困面最大的县(区)。全区贫困村287个,贫困人口11.81万人,贫困村占全区建制村的44.15%,占陇南市贫困村的21%。

武都区农民专业合作社顺应时势,充分发挥规模优势,涵盖了生产、加工、流通、销售等多个领域,覆盖面突破村落乡镇界限,走向外县甚至外省。同时,合作社凭借信誉、规模、实力,充分发挥集体组织的平台作用,以种植、养殖为主导,带动分工更细、更专业的新型农业经营主体,借势推动优势产业,发挥集群效应。

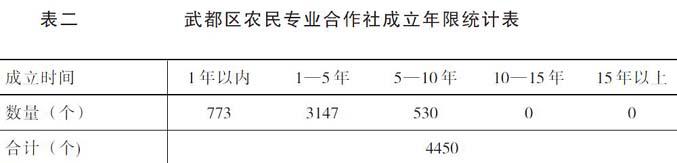

截至2017年,武都区注册登记的农民专业合作社共计4450家,以农业和畜牧业合作社为主,批发零售业、服务业、制造业(农副产品加工业、食品加工业)涉及较少。现有农民专业合作社普遍成立时间较短,均为2008年以后成立,近几年登记注册数量迅猛增加。注册资本以1000万元以下居多,1000万元以上数量较少。具体情况详见表一、表二、表三。

通过对选取的8家典型合作社实地调研发现(具体情况详见表四),武都区农民专业合作社经营范围主要为农林牧副渔业,大多以“公司+合作社+农户”的形式运作,能够在一定程度上帮助建档立卡贫困户解决农副产品销路难和就业难等问题,在带动贫困户脱贫方面具有一定作用;调研的合作社注册资本普遍较低,资产规模较小;贷款形式比较单一,以抵押贷款和联保贷款为主;贷款期限较短,以1—3年贷款期为主;信贷主体主要為合作社负责人以及入社社员,金融机构未以合作社为信贷主体发放贷款;合作社的资金需求时效性高,资金需求期限呈现多样化,资金需求量上也有差别,对处于初建期的合作社来说,在资金需求方面比较小,但是对那些发展具有一定规模、并且处于扩张期的合作社来讲,对资金的需求数量比较大。

二、武都区农民专业合作社金融支持问题分析

(一)合作社自身存在不足,难以达到信贷支持标准。目前,武都区乃至陇南市农民专业合作社运行机制不规范,主要表现为如下几点:一是企业产权不明晰,法人治理存在缺陷。二是内部管理混乱,合作社的章程形同虚设。三是财务制度不健全,财务信息不透明。四是资本积累困乏,抗风险能力低下。五是产品形式单一,盈利能力较差。六是金融服务主体不明确,权责关系难以划分。这些问题与金融机构发放贷款的具体要求脱节,难以达到金融机构信贷支持标准。

(二)金融机构产品单一,大型银行支持力度不大。就武都区金融供给状况来看,金融服务和产品结构单一、覆盖面窄、流程审批繁琐、创新动力不足,服务质量和深度都有待提高。目前,支持武都区合作社发展的金融机构主要为邮政储蓄银行、甘肃银行、兰州银行、武都农村合作银行以及金桥村镇银行,大型国有商业银行涉及较少。近年来,合作社的数量迅猛增加,但信贷渠道窄,致使其发展所需要的资金供不应求。

(三)农业生产灵活多样,资金供需期限错位。通过对武都区8家典型农民专业合作社的调研发现,现有信贷产品期限不能够满足合作社多样化、灵活性的资金需求,目前的贷款期限以1—3年的贷款期为主,不能够按照农林牧副渔业的生产周期合理安排贷款期限,如中药材种植业需要1—5年,大鲵养殖业需要3—5年,农产品加工业需1—4年左右方可盈利。农产品收购等短期流动性贷款所需期限较短,而固定资产投入贷款所需期限较长。

(四)沟通渠道匮乏,供需主体信息不对称。武都区现有的农民专业合作社普遍对金融机构信贷政策、信贷产品不了解,而金融机构对合作社多元化的金融服务需求、盈利能力、发展前景也不了解,在信用和信息缺乏的环境下,资金安全性得不到保障,资金供需主体无法取得彼此的信任,从而未能达到资金的最优配置。例如,很多合作社希望得到方便快捷、期限灵活的信用贷款,但金融机构出于资金安全性的考虑,更愿意提供短期的抵押贷款,这使得金融支持力度大打折扣。

(五)生产经营分散,农业保险购买意识弱。武都区农民专业合作社以农业生产为主,受自然条件影响较大,农业生产的风险性较高,增大了金融机构农业贷款的风险,这使得很多金融机构不愿放款。目前,合作社运作模式以“公司+合作社+农户”为主,单个社员是基本的生产单位,生产组织较为分散,规模小,产量低,导致其购买农业保险意识弱。以多丰种植农民专业合作社为例,受较强冷空气的影响,今年花椒预计减产40%—50%,由于其未购买农业保险,无法获得赔付,银行就会根据其减产情况降低授信,无法保证其发展的资金需求。

(六)“三权”抵押存在缺陷,合作社尚未形成合力。目前推行的“三权”抵押缺乏权威评估机构,评估价值难以确定,抵押物登记责任不明,交易市场不健全,抵押资产处置难,导致融资风险大,金融机构因合作社没有较为可靠的还款保障措施,都不愿意通过“三权”抵押发放贷款。部分合作社固定资产产证不全,导致担保机构不愿与合作社开展业务。同时,现有农民专业合作社尚未形成有效合力,相互之间不愿担保。

三、农民专业合作社金融支持的建议

(一)完善合作社自身的信贷条件。一是合作社要完善法人治理结构,加强民主管理。二是规范财务管理和会计制度,建立现代化财务管理体系。三是建立社员融资比例与盈利权和管理权相对应的制度,提高社员融资的积极性,增强自有资本积累。四是不断创新产品形式,提高产品附加值,增强盈利能力。五是加快示范社建设,明确贷款的主体,尽快达到金融机构的支持标准。

(二)创新多元化金融产品和服务。2014年,武都农村合作银行推出“椒红宝”,主要用来支持从事花椒种植、收购、加工、贩运等生产经营活动,对于推动武都区花椒产业发展起到了一定的作用。借鉴这一经验,金融机构要根据合作社的具体情况,因地制宜、因时制宜,提供体现特色的金融创新产品。金融机构应主动与合作社对接,确定信用的切入点,及时提供有效的金融服务,推动特色产业发展。形成以农村中小金融机构为核心,大型国有银行和城市商业银行为两翼的供给服务体系。

(三)合理确定贷款期限。金融机构要根据合作社的经营范围、生产周期、贷款用途、还款来源等因素,合理确定贷款期限,而不能搞“一刀切”,要结合实际变化不断调整。例如,对于因产品价格下跌形成的产品滞压,金融机构在做好贷后检查的同时,要进行适当展期;对于因自然灾害造成的减产或绝收,金融机构要根据实际情况开展续贷,以保证合作社生产的可持续性。

(四)加强双向交流互动。金融机构要进一步增强责任意识和服务意识,改善金融服务,促进金融与实体经济融合发展、良性互动。例如,陇南市银监分局主导的“行长下基层”、“银企对接”、“银行在行动”等活动,有助于金融机构了解企业生产经营、融资等方面的新情况、新问题,结对帮扶,从而有针对性地制定融资方案,解决企业合理的资金需求。

(五)完善担保风险转移机制。农业生产具有高风险性,容易受到自然灾害的影响,鼓励农民参与农业保险具有重要意义。为此,商业保险机构要开发覆盖农业生产的保险产品,建立相应的补偿机制,提高抗自然灾害的能力,为农业生产提供保障。商业银行业也要积极参与,将合作社是否申请保险作为信贷投放的重要条件,从而提高合作社以及社员主动投保的积极性。

(六)着力破解“三权”抵押难题。政府要着力打造农村产权评估平台,积极倡导社会评估、会计等中介机构共同参与,以满足农村资产和权益评估需求。要建立“三权”流转的市场化平台,鼓励民间资本进入,形成市场化的流转模式。金融机构要拓展创新“三权”抵押贷款模式,形成与农业生产相适应的信贷投放模式。合作社要通过产业联合的形式,形成合力,抱团发展,共同应对市场挑战。

(作者单位:甘肃省陇南市银监分局)

责任编辑:欣文

参考文献

[1]林琳.金融支持农户产业脱贫的实践与思考——以支持农业央企+合作社建设为突破口[J].时代金融,2017(20):100—101.

[2]馬国保. 山东省农村信用社对农民专业合作社信贷支持研究[D].西北农林科技大学,2017.

[3]邓杰. 兵团团场农工专业合作社的金融支持研究[D].石河子大学,2017.

[4]范文涛. 金融支持特色农业发展调查报告[D].河北金融学院,2017.

[5]张榉成. 农村信用体系建设与农户小额贷款研究[D].中国社会科学院研究生院,2017.

[6]李宏伟,文曦,林园.两权抵押贷款试点实践[J].中国金融,2017(03):40—41.

[7]王泽鑫,杨蕾,马子豪,高旺.新型农业经营主体金融服务体系创新的政策探讨[J].知音励志,2017(02):63—64.

[8]金立民.金融支持定西马铃薯产业的机理、模式和实践[J].中国马铃薯,2016,30(04):240—247.

[9]何漳生,安柏林.金融支持岷县特色农业发展调查[J].甘肃金融,2016(04):64—67.

[10]王虹. 农民专业合作社信用评价研究[D].沈阳农业大学,2015.

[11]杨秀梅.金融支持大兴安岭地区农业专业合作社进一步发展问题探析[J].金融理论与教学,2015(03):27—29.

[12]张梅.国外农业合作社金融支持模式对我国的启示[J].甘肃农业,2015(04):51—54.

[13]邓忠.地方特色农业发展急需金融支持——以内蒙古锡盟太仆寺旗农民合作社马铃薯产业发展为例[J].中国农民合作社,2014(10):44—45.

[14]贺慧妮.农民专业合作社信用体系建设探讨[J].财经界(学术版),2014(15):131.

[15]张静,张梅.国外农业合作社的金融支持模式及启示[J].世界农业,2014(02):17—21.

[16]傅一览. 浙江合作社凭信用换贷款[N]. 农民日报,2013—12—03(005).

[17]彭成娅. 美国财政金融支持农业合作社发展[N]. 东方城乡报,2012—06—14(B06).

[18]武秀丽,薛艳.大力提升农村金融服务水平 推进特色农产品加工业发展[J].现代企业教育,2012(07):168.

[19]余丽燕. 农民专业合作社融资研究[D].西北农林科技大学,2012.

[20]于细婷,谢元态,易欢.丹麦农业合作社的财政金融支持政策及启示[J].海南金融,2011(02):61—65.