互联网视频娱乐企业财务风险研究

2018-10-11黄尾吴

黄尾吴

【摘 要】近年来互联网视频行业不断发展,现需要寻求多元化发展途径。乐视独创生态模式,打通产业壁垒,整合“终端+内容”的产业链,其新颖性和争议性近几年频频成为大众讨论焦点。本文从财务风险角度出发,归纳分析行业巨头反映出的行业财务风险,再进行乐视财报分析,为乐视模式如何减少财务风险提出意见与建议。

【关键词】互联网视频企业;乐视模式;财务风险

互联网技术日渐成熟,互联网生活已经渗透我们生活的方方面面,随着时间的推移,各大互联网视频企业都在努力寻找最利于自身定位发展,并且是可持续发展的方案。其中成立于2004年11月的乐视网,它所选择的生态模式相比其他互联网视频企业开拓的模式,更具有争议性和大胆性。2010年乐视上市,成绩惊人,六年时间里市值已经飞涨到四百多亿。 乐视总体战略以电视、手机等硬件为核心,拓展了互联网生活,打破了平台、内容、终端、应用之间的行业壁垒。

一、互联网视频企业财务风险分析

(一)乐视模式介绍

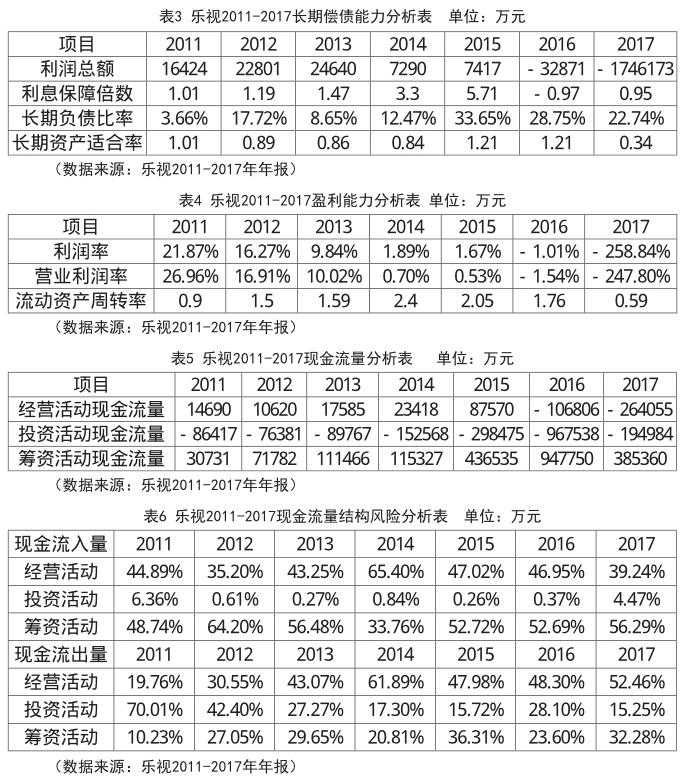

2004年乐视创立,2010年它上市了。乐视主营范围是视频和智能化终端,构建“平台+内容+终端+应用”的一套系统。 2016年11月,乐视被爆出欠款风波,资金链告急,短短四个交易日,股价大跌,至今还未能恢复元气,甚至被外界猜测是否有退市风险。本文选取2011- 2017年乐视的财务数据作为研究基础,本文所有原始数据均来自该公司在深交所网站公布的报告及国泰安数据库。

(二)乐视模式下的流动性与偿债能力风险

1、短期资产流动性及偿债能力风险

根据乐视2011- 2017年报数据可知,其营业收入在2014- 2016期间高速增长,2014年、2015年和2016年的增长率分别为188.79%、90.89%和68.91%,但在2017年又急转直下,比上年减少了- 67.73%。其次,其应收账款在2017年也有反常的下滑情况,这与乐视年报中披露的由于受到关联方资金紧张,计提了应收款项坏账准备约 35.28 亿元也有一定联系。最后通过计算得出的应收账款周转率在2011- 2015年都保持在一个较为良好的水平,对比同行业的爱奇艺与优酷,可以看出乐视资产流动性较强,原本不应存在过多的营运资本滞留在应收账款上的情况,但是由于内控未抓好关联方交易等原因,让流动性的压力提升。

从表中相关数据中我们可以看出虽然互联网视频行业里的两大巨头反映出来的其行业营运资本周转率较低,但是乐视的此数据波动很大:在2012-2014年营运资本的盈利能力其實是非常低的,但是在2015年却突然大幅上升,说明乐视的生态企业优势在前期并未真正地体现在其盈利能力上,直到2015年生态优势才有了有了初步体现。乐视年报显示,超级电视的销量是四百五十万部,超级手机则是三百万部,“终端+内容”的发展模式使超级电视与超级手机为其带来大量流量变现。但是营运资本周转率过高带来了企业资本方面的财务风险,结合上节的营运资本滞留在应收账款上,使乐视经营状况日下,带来因财务风险而导致的后续恶性循环影响。

一般情况下,流动比率约等于2是财务稳定的特征,但按照个体差异还是需要特殊考量。前面分析爱奇艺和优酷的流动比率的过程中,笔者认为互联网视频行业由于需要不断支付内容成本,其流动负债水平往往高于其流动资产水平,在短期偿债能力上是稍弱于其他行业。乐视在流动比率上体现了其虽然是互联网视频行业的一员,但其生态模式还是具有短期偿债能力合理于其他同行的优势,除非出现如2017年重大关联方资金紧张问题,加重了流动性风险,其短期内能实现合理地平稳发展。速动比率的计算表是一个辅助证明。

2、长期偿债能力风险

大于1的利息保障倍数比较保险。但有时候较大的利息保障倍数并不意味着企业有足够的现金流量去支付利息,而是仅仅因为财报上利润较大拉高了倍数,所以在关注该倍数的同时还需要考虑现金流量问题。乐视在该数据上的体现有合理的地方,也有不合常理的地方:2014- 2015利息倍数超标,2016- 2017又由正变负。目前只能了解到乐视面临着常见的互联网视频企业风险,成本高于盈利导致净利润亏损,但细节方面还需要更详细的研究。通过资产负债表也可以评价企业的长期负债能力,结合表中数据可得出乐视2011- 2014期间长期负债比率较为稳定,2015- 2017年,因为债务资本变多,融资的成本也变动,资本结构的问题就开始显露了。长期资产适合率可以描述长期负债力,也可以判断企业的长期融资是否科学。乐视的长期资产适合率反映了在2012- 2014长期资产有挤占流动资金的情况,在2015- 2016期间反映出举债过多,投资过度的财务风险。

3、影响偿债能力的其他风险

(1)偿债能力的声誉

乐视2017年年报披露:较多的关联欠款让企业的流动资金短缺,企业的声誉因此受到打击。

(2)未做记录的或有资产

企业的一些经济纠纷败诉导致了一些罚款或者赔偿。这部分支出虽然没有出现在资产负债表中,但事实上是企业的开支,并拉低了偿债力。2016年开始,乐视的关联方囤积了高额的关联应收、预付款。到2017年底,款项还没有完全收回,企业没办法付清供应商货款,导致了更多的纠纷。

(三)乐视模式下的盈利能力与现金流量风险

1、盈利能力风险

从表4数据中可知,相比于爱奇艺、优酷,乐视的主营业务收入从以内容为核心的传统模式向生态链的多层次变现模式转变,但是乐视的营业利润率逐年递减,说明乐视模式并未突破互联网视频行业“烧钱”的怪圈,其发展模式的优势并没有得到充分体现,快速增长的营业收入背后仍然追赶着“吞钱的怪兽”;而流动资产周转率说明乐视想要减少流动资产的浪费而不断提高流动资产使用效率。

2、收益流量、现金周期与企业生命周期风险

如表5所示,基本上,产品的前期都会有亏损现象 。但是互联网视频行业较为特殊,其利润往往随着产品的不断成熟而减少,所以如何维持经营活动现金流量和增加筹资活动现金流量是行业传统模式发展的关键。乐视的特点需要高额的投资款来做产品投入,如果之后的投入不能叠加出需要的利润,在线视频业务收入也无法单独支撑整个生态系统的财务压力。从表中可以看出乐视的经营活动现金流未得到投资资产的收益反馈,上升幅度相对较小,而筹资活动带来的现金流量也不能及时填上其投资付出的金额,借款数额过高,比例占筹资总量过大,债务的压力就高。综上意味着在互联网视频行业产品生命周期导入期和成长期,乐视应在进行生态型尝试的同时多注意自身现金流的财务风险。

3、现金流量的结构风险

根据乐视2011- 2017年报(表6):考虑现金进入的数额,乐视的筹资现金占比大于50%,经验现金占比大约40%,投资占比比较小,因此筹资和经营是现金的主要来源。从现金流出量总体结构来看,乐视经营活动现金流出量较大,其次是筹资活动和投资活动,说明乐视的经营成本和筹资成本较大,挤压了投资力度。

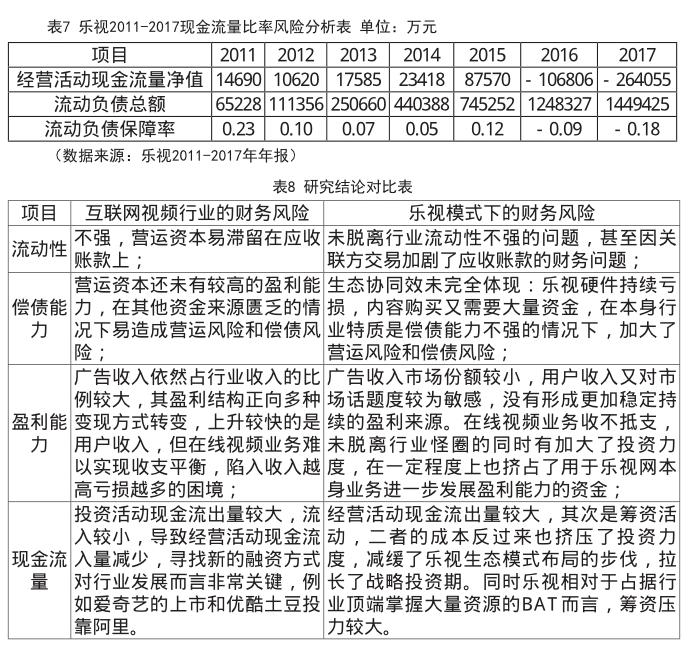

4、现金流量的比率风险

由表7中所知,乐视能够用来偿还流动负债的现金流量不是出于经营活动现金流量,更多是出于筹资活动,一方面乐视处于产品导入期,经营活动无法带来巨大的现金流量,一方面是互联网视频行业的特殊性,注定在经营活动上难以得到较大的现金流量。

二、研究结论与建议

(一)研究结论

我们将互联网时代视频行业的财务风险分析和乐视模式下的财务风险分析,进行了对比并总结在表8中。

(二)研究建议

对比爱奇艺、优酷的财务风险,以及研究过乐视的财务风险,笔者认为乐视的财务风险既具备行业本身就容易陷入的内容成本吞噬利润的风险,加上因为其他资产而导致的筹资压力等。综上,笔者对乐视提出三条建议:

1、提高流动性和偿债能力

为提高流动性和偿债能力,乐视应抓好内控,警惕关联方交易。乐视财务风险的一个非常重要的来源是关联方交易占据了应收账款的大部分,拖慢了应收账款周转率,导致了后期一旦出现问题会割裂整个经营环节。笔者认为对于乐视这样产品导入期的企业,应重点关注应收账款风险和现金流动风险,以防前期的经营出现巨大波动,影响整体战略规划和布局。

2、高盈利能力和减少经营现金流风险

为提高盈利能力和减少经营现金流风险,乐视应由覆盖全部形式内容媒体库向富有特色的内容媒体库转变。因为互联网视频行业目前在BAT的带领下,版权之争越来越激烈,巨大的成本压力对于乐视这种需要资本去支撑转型的企业会增加财务风险。现阶段精品原创内容的短缺是中国互联网视频行业面临的尴尬现状(张萱,2015),笔者认为与其参与BAT“烧钱”战争,不如发展自身差异化的内容库,利用自制剧等形式降低成本,减少经营现金流风险。

3、減少投资现金流风险和提高融资效率

为减少投资现金流风险和提高融资效率,乐视应该划分生态模式发展阶段,在整体大闭环的目标下先形成小闭环,提高生态模式自身循环发展能力,让投资和盈利达到平衡的状态。笔者认为可以通过先形成小闭环的小生态模式,减少总体投资金额,增加小范围投资力度,提高小闭环中的生态模式回报率,同时丰富融资渠道,完善融资结构,减少短融长投现象。

(杭州八目网络科技有限公司,浙江杭州 310019)

参考文献:

[1]孙佳玥.互联网思维下媒资内容产业面临的问题及对策[J].中国广播电视学刊,2015(7).

[2]朱文莉,白俊雅.乐视生态”视域下的乐视网财务风险问题研究[J].会计之友,2017(23).

[3]杨昆.财务视角下的乐视生态系统研究[J].会计之友,2017(14).

[4]马铨,董小染.中国网络视频行业的现状和未来——中国网络视频年度高峰论坛综述[J].现代传播,2016(6).

[5]范小军,燕楚.互联网视频行业的掘金逻辑——来自《太阳的后裔》的启示[J].企业管理,2016(7).

[6]陈积银,杨廉.中国网络视频产业的发展现状、趋势与思考[J]. 现代传播,2017(11).

[7]高婷,湛军.价值共创视角下视频网站商业模式创新的研究——以乐视和优酷为例[J].管理现代化,2017(4).

[8]潘松挺,杨大鹏.企业生态圈战略选择与生态优势构建——以乐视控股为例[J].科学进步与对策,2017(2).