高管薪酬与企业内部控制实证研究

2018-10-11屠迪英

屠迪英

【摘 要】内部控制对企业来说非常重要,如何提高内部控制的有效性达到内部控制的目标是企业研究者非常关心的问题。影响企业内控效果的因素有许多,反过来受到内控效果影响的也很多。高管薪酬就是其中的因素之一。本文探讨高管薪酬与企业内部控制的关系,目的是求证高管薪酬与内部控制的关系,为企业调整好二者之间的关系增加企业效益提供一些依据。

【关键词】高管薪酬;企业内部控制;相关性

21世纪以来,随着时间的推移,我国中国特色社会主义市场经济高速发展的弊端逐渐显露。一方面,存在许多企业认为内部控制只是纸质的规章制度,毫无实际约束力,因此毫不重视内控制度的落实,结果因为控制不严格、管理不善陷入困境,甚至倒闭;另一方面,由于国内没有完善的内部控制法律环境,因此部分企业为了利益选择铤而走险,造成了许多耸人听闻的事件,如“三鹿奶粉”。

一、理论基础

委托代理理论:现代企业制度中,由于企业财产的所有权和经营权逐渐分离,更多的股东倾向于将财务委托给职业的经理人代为管理和经营,同时赋予了代理人在一定程度上执行和处理有关事务的权利,由此出现了委托代理的关系。在此规定的范围内,代理人和委托人之间形成了权力和利益分享的一种关系。为了使企业能够更好地运作,股东会挑选出富有经营才能的经理人来代理经营自己的企业。但由于信息的不对称性,代理人可能会采取财务重述归属等手段进行盈余管理,从而来提高企业的经营能力、最大化自身利益。正因如此,委托代理问题也就此出现了。代理人作为企业的实际经营者,必然对企业有着更深入的了解。而委托人因为对企业的了解情况大多来自于企业经营者,因此为了更好地保障自身的权利就必然需要独立的拥有专业知识的第三方来监督和审查代理人实际运营状况。理论上,其实代理人与审计师不存在任何利益的相关,所以委托人和审计师便能形成合理适当的审计契约关系。由于委托代理会相应产生代理成本,而代理成本和审计质量成显性负相关关系。这就意味着规模越大的企业,就愈加需要能够提供高质量高保证的审计服务与具备声誉的审计师来降低其代理成本。

二、实证研究

(一)研究假设与样本设计

根据理论分析,查阅大量资料,本文的研究假设如下:

假设1:内部控制有效性与高管薪酬存在相关性

假设1a:内部控制信息披露机制与高管薪酬呈正相关

假设1b:外部监督机制与高管薪酬呈负相关

假设2:企业业绩与高管薪酬呈正相关

假设3:合理的管理层权力设置对高管薪酬具有制衡作用

假设3a:采用两职分离的内部治理结构的企业,高管薪酬较低

假设3b:设立薪酬委员会的企业,高管薪酬较低

假设3c:监事会规模越大的企业,高管薪酬越低

假设3d:独立董事比例较高的企业,高管薪酬越低

(二)样本选取

從2014- 2016年在沪的上市企业样本中,剔除数据有缺失的、金融行业、高管发生变更、及第一年上市的部分企业后,共得到2727个有效的样本数据(见表 1各年度样本分布)。

(三)变量设计

1、被解释变量

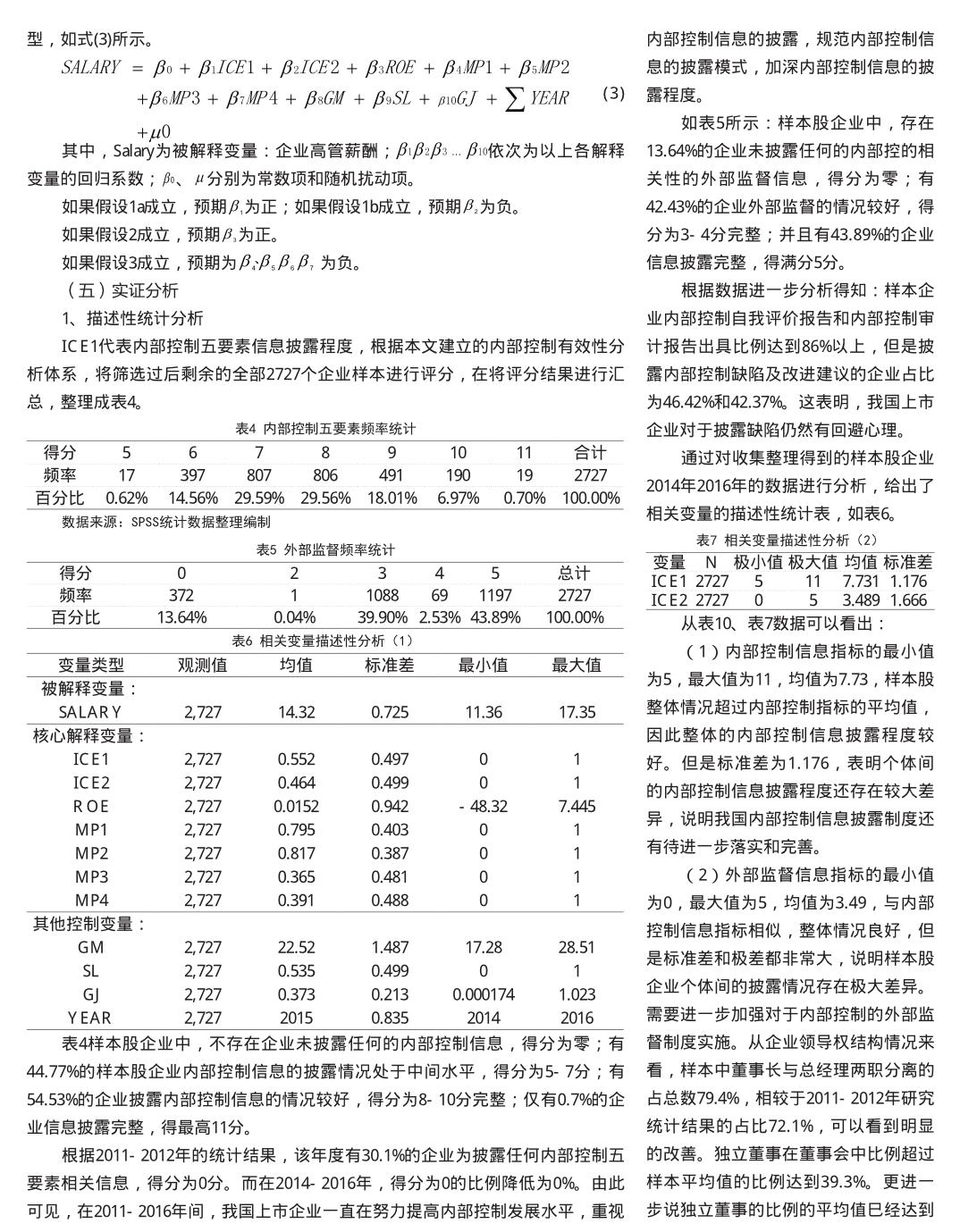

本文选取高管薪酬(Salary)作为下文中分析的因变量。本文中的高管薪酬仅为年报中披露高管的货币薪酬(即,工资、奖金等)。经过考虑,最终选择前三位薪酬最高的高管年薪的自然对数作为因变量。

2、解释变量

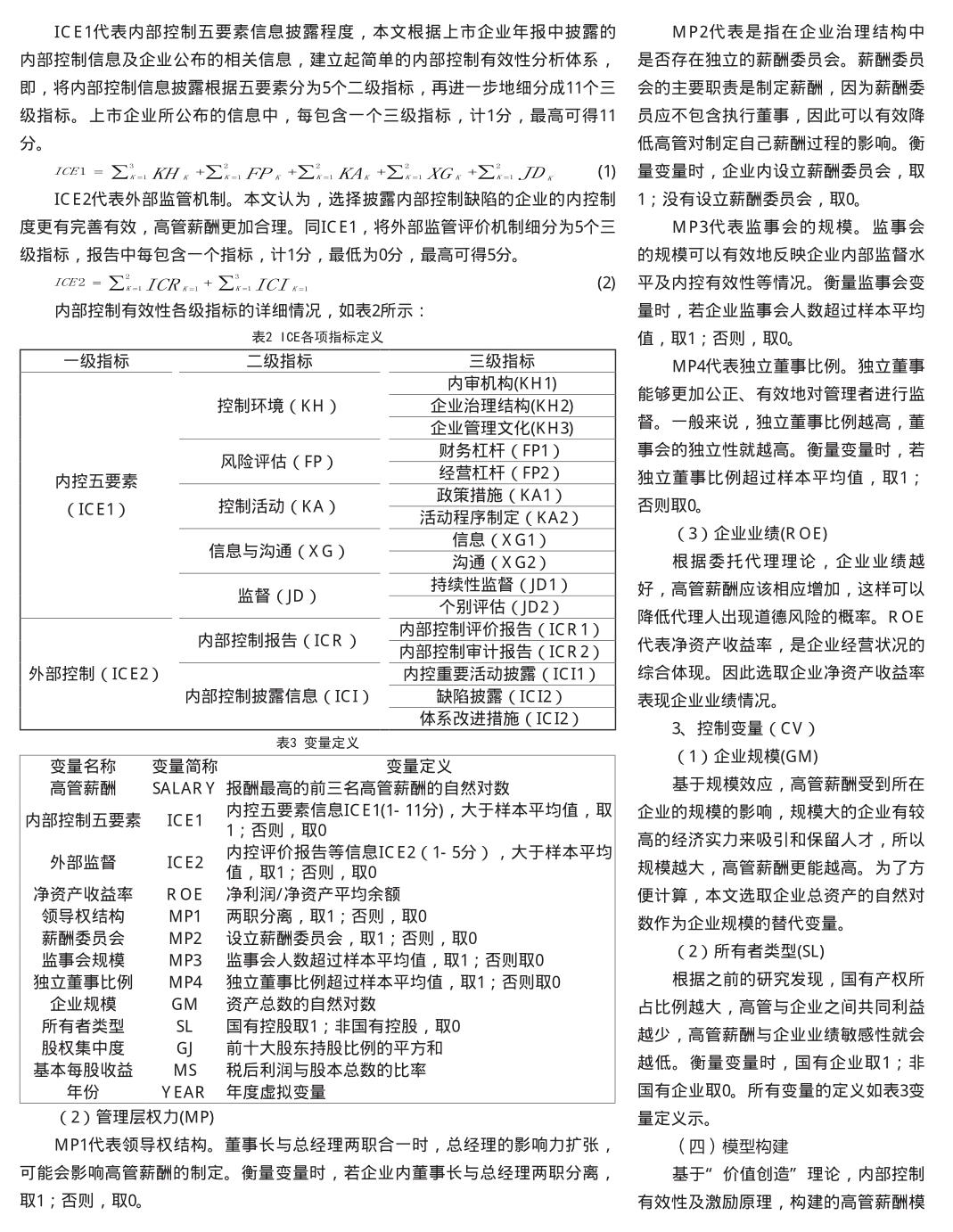

(1)内部控制有效性(ICE)