中国经济波动分解及经济增长驱动机制研究

2018-09-25陈双莲李正辉

陈双莲,李正辉

引 言

我国的经济水平随着改革开放的发展而逐渐进入繁荣昌盛期,然而在经济高速增长的前提下,经济波动等一些风险性因素也悄然而来并且逐渐增加,经济波动性的增加会严重影响经济的发展,因此国内外学者均对中国经济波动性进行深入研究。本文分别从产业结构的角度、金融财政的角度以及市场价格的角度来对经济波动的研究进行归纳分析。

产业结构的发展变换对经济增长与经济波动均具有相对较大的影响作用。在中国,经济波动受到了产业结构的影响,具有很明显的“转型经济”特征。[1]同时产业结构变换是导致中国周期波动及经济增长的非对称性的主要原因,产业波动也的确会引起宏观经济的波动,[2][3]因此产业结构的转换对经济波动具有很大的影响作用,只有促进产业结构转型升级,才能更好地维持和促进经济持续快速增长。[4]

金融与财政都需要适当的结构调整变化才能有利于促进经济发展与缓解经济波动。有研究表明,金融发展只在达到一定水平时才有利于增长,但当金融进一步过度发展时,往往会对经济增长产生不利影响。[5]而随着金融市场的不断发展,金融市场对中国经济产出波动的影响越发明显,[6]因此有必要对金融的结构进行调整,由此来抑制经济的波动,且金融结构对经济波动的平抑效应具有滞后性。[7]也有研究表明,中国经济波动有大约30%的部分来源于地方政府的冲击[8],因此在考虑经济波动时不能忽略金融加速器的影响,其中货币政策冲击是中国产出波动的最主要推动力,金融冲击则次之,并且宏观税负也是影响中国经济波动的重要因素。[9][10][11]同时Aisen也发现政治不稳定性与人均GDP增长率较低有关,它会通过降低生产率增长率,在较小程度上降低人力和人力资本积累,对增长产生不利影响,然而却并没有证据表明公共债务对经济增长有重要影响,因为债务与增长之间的负相关有时被用来证明假定债务对经济有负面影响。[12][13]

市场价格的增长在一定程度上有利于经济的发展,然而病态的增长会导致经济波动幅度的增加。房地产价格波动的正向冲击在短期内将刺激消费者的投资行为,对GDP增长具有促进作用,但持续的正向冲击会导致经济波动不断增强。[14]可以发现,价格扭曲在产能过剩与经济波动的影响路径上具有中介效应,产能过剩、价格扭曲均与经济波动显著正相关,价格扭曲程度与异常经济波动正相关。[15]因此关键还是要提高市场化水平,只有提高市场化水平,才能更好地熨平经济波动,改善社会福利。[16]

从目前的研究状况来看,现有文献已经从产业结构角度、金融财政角度以及市场价格角度对经济波动的影响进行了丰富的研究,但大部分的研究都忽略了经济波动本身所蕴含的丰富信息,只对整体的经济波动进行研究,从而缺乏对经济波动本身信息的提取。因此,本文以GDP增长率为代表对经济波动进行分解研究,通过使用经验模态分析方法(Empirical Mode Decomposition,EMD)将经济波动进行分解,提取不同频率经济波动的相关信息,为经济波动的细分研究提供基础。另一方面,研究不同频率周期经济波动的驱动机制是机制转换还是结构转换。现有文献对中国经济波动的驱动机制是机制转换还是结构转换已经有所研究,但对不同频率(长期、中期、短期)的中国经济波动的驱动机制并没有细化研究。本文通过对GDP增长率进行EMD分解,得出不同频率(长期、中期、短期)的经济波动序列,根据不同频率的经济波动周期特征对其进行经济解释与信息重构,研究中国经济增长的驱动机制。

一、中国经济波动分解与重构

国内生产总值(GDP)是研究中国经济波动的一个重要途径,是一个国家或者地区所有常驻单位在一定时期内生产的所有最终产品和劳务的市场价值,它反映了一个国家的经济状况。GDP增长率则反映了一个国家的经济增长状况,能够体现一个国家的发展前景。大量研究通过使用GDP增长率来反映经济波动情况,如梅冬州等使用GDP增速来研究中国经济波动与党代会的关系,[17]王宇鹏等通过GDP增速波动率来验证金融发展对宏观经济波动的影响,[18]GDP增长率能有效地反映经济波动情况,因此本文通过GDP增速的波动序列来研究中国的经济波动。

为了研究中国经济波动性,探索更多经济波动的相关信息,需要对GDP增长率进行分解研究。EMD是一种较为直接且能够不损失波动序列本身的信息的波动分解方法。EMD通过自适应识别出原始波动序列中的局部区间分解波动序列,可以将非平稳非线性特征的波动序列,分解为包含了原始波动的冲击特征、且具有不同频率的相互独立平稳化序列和一个能够显示长期趋势特征的残差序列。能够将含有丰富信息的GDP增长波动序列分解为易于分析的简单目标。进一步将分解后的波动序列进行Hilbert变换,得到波动序列在不同时刻的瞬时频率与瞬时振幅,可以有针对性地分析影响中国经济波动的微观机理,确定产业结构、金融财政以及市场价格对中国经济波动的影响机制。

本文采取GDP季度数据,通过简单运算得出GDP增长率季度数据,对GDP增长率进行EMD分解,所得结果如图1所示。

图1 GDP增长率EMD分解结果

通过EMD分解GDP增长率波动率序列得到4个本征模态波动(IMF)序列以及1个残差波动序列。分解后的IMF波动序列均值为零且在局部区间具有对称性,波动强度会随着时间而逐步减弱,残差波动序列在时间上体现了趋势性,是一条平滑的曲线。从分解后的不同频率曲线看,IMF1的周期为11.08月,是接近一年的时间,而IMF2的周期为27.43月,IMF3的周期为57.6月,IMF4的周期为192月。残差波动序列没有显示出波动特征。对此,把少于1年周期的频率曲线看作短周期曲线,把少于5年周期的频率曲线看作中周期曲线,把高于5年周期的频率曲线看作长周期曲线,因此IMF1属于短周期曲线,IMF2、IMF3属于中期曲线,IMF4属于长期曲线。

为了更好地把分解出来的各IMF项对应表示为相应周期的影响因素曲线,对IMF1重新命名为RIMF1;对IMF2和IMF3进行组合,得到新的序列曲线,并重新命名为RIMF2;对IMF4重新命名为RIMF3。所得曲线如图2所示。

图2 GDP增长率EMD分解重组结果

图2中的RIMF1为GDP增长率的短期波动序列,RIMF2为GDP增长率的中期波动序列,RIMF3为GDP增长率的长期波动序列。整个GDP增长率波动序列可由这三个不同周期的波动序列以及具有时间趋势特征的残差序列所构成。

二、中国经济波动统计识别与基本特征分析

(一)中国经济波动统计识别

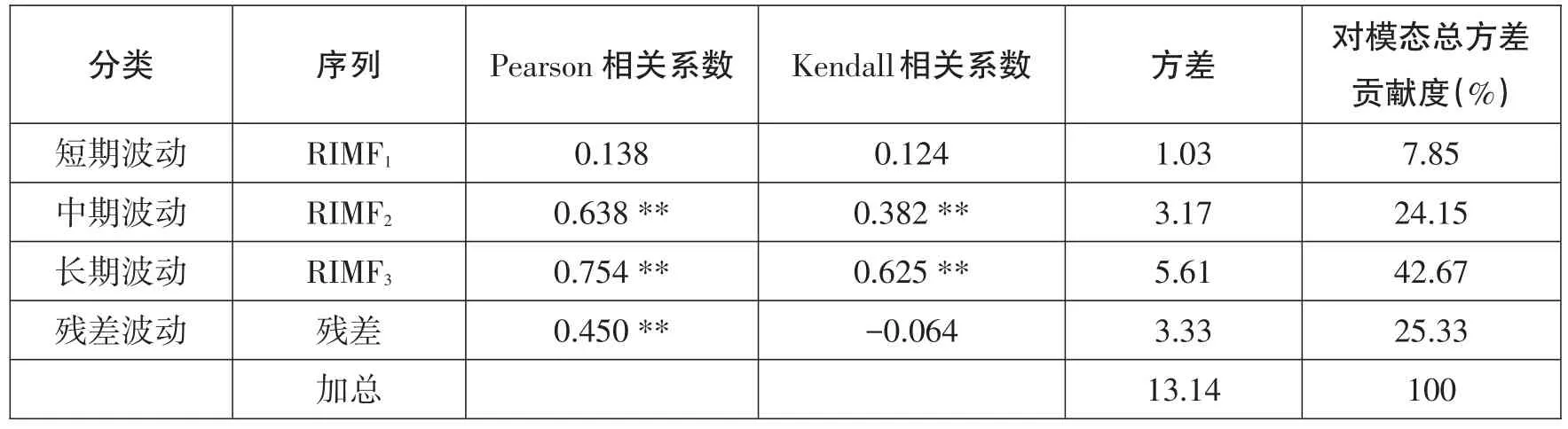

为了说明分解后的不同周期中国经济波动以及残差序列是有效的,且能够充分体现GDP增长率波动的信息,需要对分解后的序列进行相关检验。检验分解后的波动序列蕴含了GDP增长率波动的所有有效信息,且相互独立。根据EMD分解的原理可以知道RIMF1、RIMF2和RIMF3之间是相互独立的,所包含的信息也体现了各自的特征。通过对RIMF1、RIMF2、RIMF3和残差项序列求和,其结果正好与原始的GDP增长序列吻合,说明EMD分解过程中没有损失信息。然后通过对比RIMF1、RIMF2、RIMF3和残差项序列的相关性来判段它们之间是否相互独立,相关性结果如表1所示。

表1 RIMF与残差的相关性比较结果

从表1的结果可以看出,RIMF1、RIMF2、RIMF3和残差项序列的相关性都相对较小,最大的也只有0.211,而最低的仅仅为0.008,结果验证了分解后的波动序列几乎是相互独立的,因此可以判断本文使用EMD对GDP增长率波动序列分解是可靠且有效的。

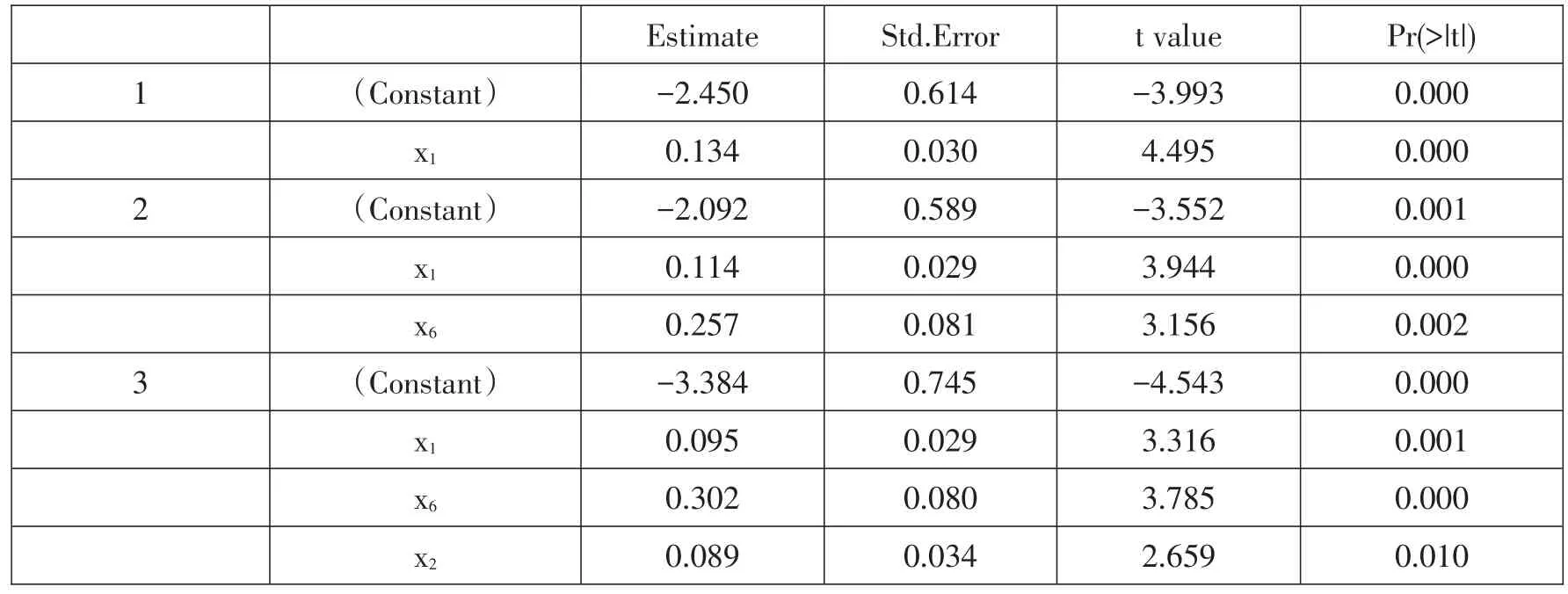

为了进一步了解分解后的波动序列与原始GDP增长率波动序列之间的关联程度,本文通过Pear⁃son相关系数、Kendall相关系数和方差来检测它们对原始波动序列的信息提取程度。Pearson相关系数主要用于衡量两个序列间的数量相关关系,Kendall相关系数主要用于衡量两个序列间的等级相关程度。相关系数越大说明信息提取程度越高,越能反映经济波动的特征。方差本身就具有信息说明能力,由于分解后的波动序列相互独立,根据随机变量的方差性质,可以将RIMF1、RIMF2、RIMF3和残差项序列的方差与原始GDP增长波动序列方差进行对比来说明其方差贡献度。方差贡献度的大小决定了其蕴含原始波动序列信息的程度。基于此,对RIMF1、RIMF2、RIMF3和残差项序列进行统计信息识别,结果见表2。

表2 RIMF与残差的统计信息识别结果

着眼表2的结果,首先从相关性开始分析。由此可以看出,短期经济增长波动序列所蕴含的原始波动序列信息最少,相关系数分别仅为0.138和0.124,说明短期经济因素对GDP增长率的影响最低;其次为残差项,其相关系数也仅仅为0.450以及-0.064,说明GDP增长率的变动也较受整体趋势的影响;中期经济增长波动项与长期经济增长波动项对原始序列的相关性最高,分别为0.638和0.382以及0.754和0.625,因此可以表明中长期的经济因素对我国GDP增长率的影响程度最大,国家的具体长远政策对我国的经济发展有着引领性的作用,能够长期影响经济波动。再结合方差贡献度的结果进行分析,仍然是短期波动序列对原序列的方差贡献度最少,其次为中期经济增长波动项,再为残差项,最后为长期经济增长波动项。短期经济增长波动项对原序列的方差贡献率仅仅为7.85%,再次证明其对GDP增长率的影响程度最低,但这并不代表可以忽略不计;从中期经济增长波动项以及残差项两者的方差贡献度来看,其两者相差不到1%,表明了两者对GDP增长率的影响程度相当,都是不可忽略的;长期经济增长波动项对原序列的方差贡献度最大,达到了接近一半的42.67%,再次验证了长期经济因素对GDP增长率的波动至关重要。

(二)中国经济波动基本特征分析

从经济角度分析不同周期的中国经济波动以及残差波动序列的基本特征。由于RIMF1、RIMF2、RIMF3和残差项波动序列必然包含对应频率下的影响因子的完整信息,结合分解后序列的统计信息、波动特征来判断不同长度经济波动的影响因素,并分析该影响因素如何作用于经济波动。对不同周期的中国经济波动与GDP增长率序列进行比较,如图3所示。

图3 GDP增长率与各周期波动对比结果

由图3可得,GDP增长率的时间序列走势相对来说还是比较平稳的,不过在特定的时间点还是有所起伏,在1993年到1998年期间,GDP增长率曲线有着明显的下滑趋势;而2008年到2010年期间其走势也有着一定幅度的波动。先通过对残差项以及原始序列进行对比,残差项序列的走势明显像一个大“U”型,先是缓慢下滑然后从2010年开始较为平缓地进行回升,从经济的角度上分析,一个国家的GDP增长率的整体走势肯定是随着时间的推移而逐渐平稳下滑的,而残差项序列正好穿插着GDP增长率的序列曲线,因此反映了其GDP增长率整体趋势的变化。然后对短期波动序列RIMF1与原始序列的走势进行对比分析,由于短期波动序列RIMF1与原始序列的相关性较低,因此可以把它看作影响GDP增长率变化的随机波动因素,GDP增长率序列中的小幅度波动便是由该随机波动因素所造成的。再对中期波动序列RIMF2与原始序列走势进行对比,中期波动序列RIMF2在1993年到1995年以及2006年尾到2012年期间的波动程度较大,对应了GDP增长率在这两段时间也有着相应的波动变换,证明了中期经济因素的波动对我国GDP增长率还是有着相对较高的影响程度。最后对长期波动序列以及GDP增长率序列进行对比,在较早时期与GDP增长率的走向相近,都是下滑,而到了1999年以后,长期波动曲线开始回升,相反GDP增长率曲线则走向平稳。从经济的角度上来说,由于GDP增长率是一个随着时间推移不断平稳下滑的曲线,而决定长期波动曲线的长期经济因素则是国家宏观政策的调控结果,因此为了保持我国GDP增长率的长久稳定发展,政府部门制定相关政策促进我国经济的发展,把GDP增长率拉上来,这也更好地解释了为什么GDP增长率的整体走势是下滑的,如残差项所反映的,但我国GDP增长率长久保持平稳。

因此,对于GDP增长率的时间走势变化,残差项反映了增长率的整体趋势变化,短期经济因素在其中起着随机的影响性作用,中期经济因素也对其有着相对较高的影响程度,长期经济因素在其中则起着最为重要的影响作用,甚至把GDP增长率整体的向下趋势拉至持平。

三、中国经济增长不同周期驱动机制之比较

(一)中国经济增长驱动机制模型变量选择

基于研究目的,本文研究不同频率经济增长的驱动机制,从而判断经济增长是依靠机制转换还是结构变化进行驱动。

本文目的在于通过驱动机制角度的研究方法来判断不同频率的经济增长波动是属于机制转换还是结构变化,其中机制转换用来描述经济衰退等因素造成经济要素利用不足等情况下的经济状态,但不能描述经济长期增长趋势发生的根本性改变所导致的经济增长的变化;[19]而结构变化则是在总供给或者总需求的突变、全球化、技术创新、政治体制变迁等因素的冲击下,经济运行方式或者市场机制发生根本改变,造成经济增长的漂移或者突变。[20]根据机制转换以及结构变化的性质,不同变量的变化可以被认为分别对应着不同的驱动机制(是属于机制转换还是结构变化),因此在进行驱动机制模型的选择上,逐步回归法是相对可行的。

逐步回归法的主要优势在于剔除了非重要变量,不但降低了计算量,而且避免了非重要变量对模型的干扰,提高了模型的准确性,因此,使用逐步回归法来检验经济增长驱动机制。选择的变量为1999—2016年的季度数据,为了模型更有效,所选取的指标均为同比增长率比例。结构变化的指标分别为国家财政支出同比增长率(x1)、国家财政收入同比增长率(x2)。国家财政收入和支出主要是保证政府职能的有效运行,统称为财政收支,它们既各自相对独立,又具有内在联系,由于它们是由国家宏观调控的,因此将二者作为结构变化的指标。对于机制转换则选取能够对中国经济发展产生显著影响的指标,因此本文从国家对外贸易的状况、实体经济发展情况、消费者预期以及经济发展预期来考虑,分别选取进出口同比增长率(x3)、固定资产投资完成额同比增长率(x4)、工业增加值同比增长率(x5)、消费者信心指数同比增长率(x6)和宏观经济景气一致指数同比增长率(x7)作为机制转换指标。所有数据均来源于wind数据库以及国家统计局网站。

(二)中国经济增长不同周期驱动机制分析

分别对中国经济增长不同周期波动序列的RIMF1、RIMF2以及RIMF3进行驱动机制的分析研究,即利用R语言分别对其进行回归分析。

首先对短期经济增长波动序列RIMF1进行驱动机制的分析研究,所得最终结果见表3。

表3 短期经济增长波动序列RIMF1逐步回归所得结果

对表3的结果进行分析,在对短期波动序列RIMF1进行逐步回归时,最后剩下的自变量分别为宏观经济景气一致指数同比增长率(x7)和国家财政收入同比增长率(x2),其t值与p值分别为4.201、-2.516以及0.000、0.014,说明这两项指标的结果都较为显著,其中x7更为显著。因此,可以认为,属于机制转换指标的宏观经济景气一致指数,对经济增长尤其是短期经济增长波动项的影响作用更大,因此短期经济增长的驱动机制主要为机制转换。

再对中期经济增长波动序列RIMF2进行驱动机制的分析研究,所得最终结果见表4。对表4的结果进行分析,在对中期波动序列RIMF2进行逐步回归时,最后剩下的自变量分别为国家财政支出同比增长率(x1)、消费者信心指数同比增长率(x6)以及国家财政收入同比增长率(x2)。x1与x2是属于结构变化的指标,而x6则属于机制转换的指标。其中x6最为显著,其t值与p值分别为3.785和0.000;其次为x1,其t值与p值分别为3.316和0.001;其中最不显著的为x2,但其t值与p值也达到了2.659与0.010,因此也比较显著。这也说明了该逐步回归结果有效,同时也说明了x6对中期经济增长波动影响效果最大,而x2与x1也对其有着相当的影响作用。但作为机制转换指标的消费者信心指数同比增长率影响作用最大;然而国家财政收入与国家财政支出均属于结构变化的指标,所以结构变化的驱动机制对中期经济增长波动也有一定的影响力。因此可以说明,中期经济增长波动的驱动机制主要为机制转换。

表4 中期经济增长波动序列RIMF2逐步回归所得结果

表5 长期经济增长波动序列RIMF3逐步回归所得结果

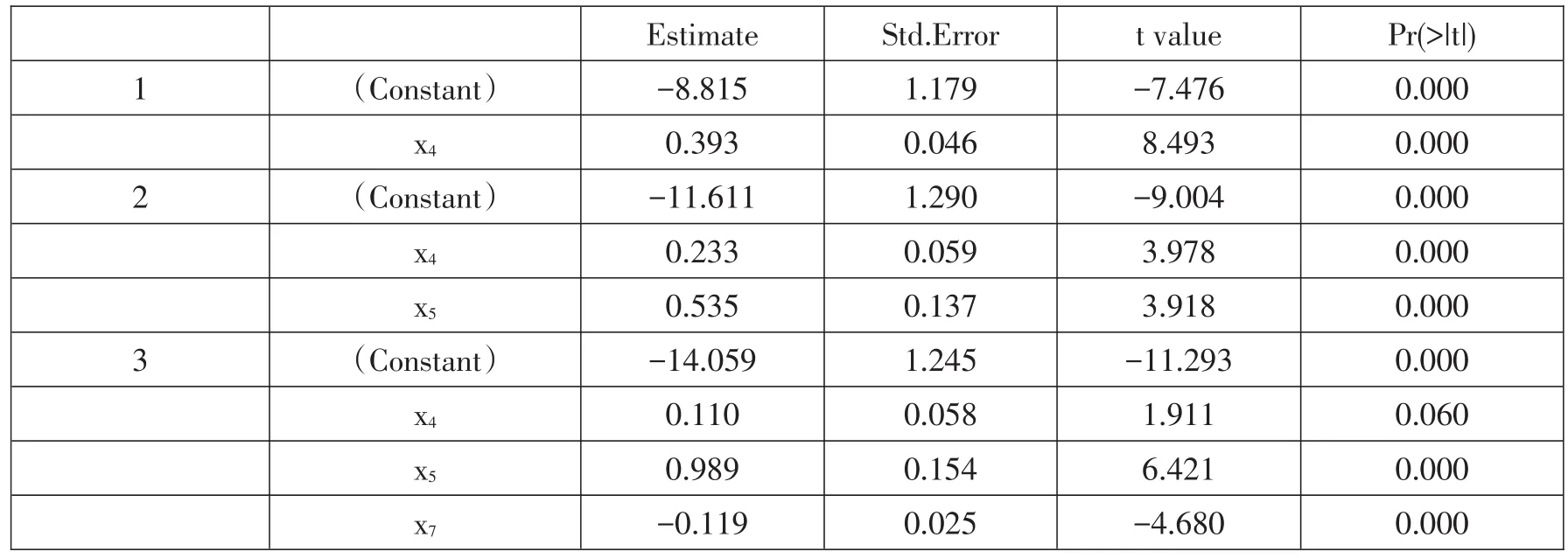

最后对长期经济增长波动序列RIMF3进行驱动机制的分析研究,所得最终结果见表5。

对表5的结果进行分析,在对长期波动序列RIMF3进行逐步回归时,最后剩下的自变量分别为固定资产投资完成额同比增长率(x4)、工业增加值同比增长率(x5)以及宏观经济景气一致指数同比增长率(x7)。三者均属于机制转换的指标。其中x5最为显著,其t值与p值分别为6.421和0.000;其次为x7,其t值与p值分别为-4.680和0.000;其中最不显著的为x4,但其t值与p值也达到了1.911与0.060。这也说明了该逐步回归结果有效,同时x5不仅回归结果最为显著,其系数也高达0.989,证明工业增加值对长期经济增长波动影响作用最大;而固定资产投资完成额与宏观经济景气一致指数作为同样属于机制转换的指标,对长期经济增长波动也是有着一定的影响作用的。因此可以说明,中期经济增长波动的驱动机制主要为机制转换。

通过逐步回归对不同周期经济增长波动序列进行分析,从而得出三者分别是属于哪种驱动机制。其中短期经济增长波动项在回归过程中,剩下的2个变量,分别为宏观经济景气一致指数同比增长率以及国家财政收入同比增长率,其中前者的回归结果更为显著,因此短期经济增长波动的驱动机制主要为机制转换;而中期经济增长波动序列在逐步回归过程中,最后剩下3个变量,分别为国家财政支出同比增长率、消费者信心指数同比增长率以及国家财政收入同比增长率,其中消费者信心指数同比增长率最为显著并且其相应系数值最大,而国家财政支收同比增长率则相对来说没有前者那么显著,因此中期经济增长波动的驱动机制依旧主要为机制转换;长期经济增长波动序列在逐步回归过程中,最后结果也剩下3个变量,分别为固定资产投资完成额同比增长率、工业增加值同比增长率以及宏观经济景气一致指数同比增长率,三者均属于机制转换指标,其中工业增加值同比增长率最为显著并且其相应系数值最大,因此长期经济增长波动的驱动机制仍然主要为机制转换。因此,由于三期经济增长波动的驱动机制均主要为机制变换而并非结构变化,所以从1999年开始,我国经济发展的驱动机制主要为机制转换而不是结构变化。换个角度来说,中国特色社会主义制度十分适合我国经济发展的政策制度,在我国经济高速发展的前提下,经济增长的驱动机制属于结构变化的情况较少,大多数时间都是机制转换处于主导地位。

四、基本结论

为了对我国经济波动特征以及其增长驱动机制进行研究,本文首先利用EMD对GDP增长率波动序列进行分解和重组,得到中国经济增长波动的短期、中期和长期波动序列和一个具有趋势特征的残差波动序列,然后分析其不同周期经济波动的特征,并基于此通过逐步回归的方法对不同周期经济波动的驱动机制进行分析,得出以下三个方面的结论:

1.EMD对中国经济波动的分解是有效的。EMD通过自适应识别出原始波动序列中的局部区间分解波动序列,可以将非平稳非线性特征的波动序列分解为具有不同频率的相互独立平稳化序列和一个能够显示长期趋势特征的残差序列。从检验结果来看,分解后的波动序列没有损失原始波动序列的信息,且能体现中国经济波动的细节。

2.分解后的短期、中期和长期波动序列以及残差序列具有明显的经济意义。对于GDP增长率的时间走势变化,残差项反映了增长率的整体趋势变化,其趋势是不断向下倾斜的,短期经济因素在其中起着随机的影响性作用,中期经济因素也对其有着相对较高的影响程度,长期经济因素在其中则起着最为重要的影响作用,甚至把GDP增长率整体的向下趋势拉回持平。因此GDP增长率是在整体趋势的残差项以及长期经济因素的共同作用,并加上较大影响力的中期经济因素以及起着随机作用的短期经济因素共同作用完成的。

3.不同周期序列的各项RIMF进行逐步回归结果均显著,并且其主要驱动机制均为区制转换。在逐步回归过程中三项经济增长波动序列分别与宏观经济景气一致指数同步增长率、消费者信心指数同比增长率以及工业增加值同比增长率的拟合效果最好,其三者均属机制转换指标,因此1999—2016年我国经济发展的驱动机制主要为机制转换而不是结构变化,表明了在世界经济发展如此迅速的同时,我国经济发展制度也相对完善。