浅析“营改增”对陕西省水利水电工程造价的影响

2018-09-23孙霄

孙 霄

(陕西省水利电力勘测设计研究院,陕西 西安 710001)

税制改革是我国国民经济和社会发展规划的重点之一。将征收营业税改为征收增值税,避免了营业税的重复征税现象,目的在于为企业减轻税负。“营改增”一旦完成,全社会将形成一个抵扣链条,这有利于转变经济发展方式、形成全国统一市场,建立税制科学、征管高效的税收制度。在这样一种大背景下,建设领域的水利工程造价自然也会受到“营改增”政策的影响。

1 概述

(1)2011年,经国务院批准,财政部、国家税务总局联合下发营业税改征增值税试点方案。

(2)从2012年1月1日起,在上海交通运输业和部分现代服务业开展营业税改征增值税试点,拉开营业税改增值税的改革大幕。

(3)2016年3月23日,财政部、国家税务总局发布了《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号),从2016年5月1日起,施工建筑业、金融业、房地产业及现代服务业等四大行业全部纳入“营改增”范围内。

营业税(Business tax),是以从事工商盈利事业和服务业所取得的营业收入为课税对象而征收的一种税。营业税属于传统商品劳务税,实行普遍征收,计税依据为营业全额,税额不受成本、费用高低影响,对于保证财政收入的稳定增长具有十分重要的意义。增值税(Value-added tax),是对在我国境内销售货物或者提供加工、修理修配劳务,以及进口货物的单位和个人,就其取得的货物或应税劳务的销售额以及进口货物的金额计算税款,并实行税款抵扣制的一种流转税。

一般纳税人增值税的计征方法为购进扣税法,也就是根据增值税专用发票等扣税凭证上注明的税款进行抵扣,销项税额与进项税额之差即为应纳税额,计算一般纳税人当期应纳税额的计算公式为:

应纳税额=当期销项税额-当期进项税额;

其中,当期销项税额=当期计税销售额×适用税率[1]。

陕西省水利水电工程概预算造价是根据《陕西省水利水电工程设计概(预)算编制办法及费用标准》和《陕西省水利水电建筑工程预算定额》及《陕西省水利水电设备安装工程预算定额》、《陕西省水利水电工程设计概(预)算编制办法及费用标准(2000版)调整意见》(陕发改项目[2009]821号)、《陕西省水利水电工程施工机械台班费定额》(陕水计[1996]140号)等五个文件为依据进行编制。“营改增”政策出台后,旧的编制依据将不再适应最新的“营改增”政策,因为原有的编制依据都是在营业税模式下编制的。为了适应新政策,这些编制依据都将进行一定的修改,工程造价的计价方式也将发生一定的变化,本文将在后面的文字中予以阐述。

2 水利水电工程“营改增”后工程造价计价基础的变化

根据国家“营改增”变化,陕西省发改委于2016年10月18日发布的[2016]1303号文中,同意了由陕西省水利厅报送的《陕西省水利水电工程营业税改增值税计税依据调整办法》(陕水规计函[2016]56号),根据该实施意见,陕西省水利厅对水利水电工程造价计价在费用构成、基础单价、定额方面均作了不同程度的调整。

2.1 费用构成

建筑及安装工程费仍由直接费、间接费、利润、价差及税金五部分组成。只是将税金中的营业税改为增值税销项税额,将城市维护建设税、教育费附加以及地方教育附加合并为附加税费。

2.2 基础单价

(1)人工预算单价按现行标准执行,不作调整。

(2)材料原价采用调整系数法,将含增值税进项税额的材料原价折算为不含增值税进项税额的材料原价。主要材料(主要是指建筑工程用水泥、钢筋、柴油、汽油、炸药、木材、引水管道、安装工程用电缆、轨道、钢板等未计价装置性材料,其他占工程造价比例高的材料也可视为主要材料)除以1.17调整系数,次要材料除以1.03调整系数,外购砂、石料、土料除以1.02调整系数。商品混凝土除以1.03调整系数。运杂费为按原方法所得计算值除以1.03调整系数。采购及保管费率调整为3.2%。

(3)施工用水、用风价格中的机械组台班费用按调整后的施工机械台班费定额和不含增值税进项税额的基础价格计算,其他内容和标准不变。

(4)施工机械使用费按调整后的施工机械台班费定额和不含增值税进项税额的基础价格计算。

(5)自采砂石料单价根据料源情况、开采条件和工艺流程按相应定额和不含增值税进项税额的基础价格计算,计取基本直接费、其他直接费和间接费。自采砂石料按不含利润和税金的单价参与工程费用计算。

(6)混凝土材料单价按混凝土配合比中各项材料的数量和不含增值税进项税额的材料预算价格计算。

2.3 定额的变化

施工机械台班费定额一类费用中的折旧费除以1.15调整系数,修理及替换设备费除以1.11调整系数,安装拆卸费不变,二类费用及三类费用构成及量值不作调整。以费率形式(%)表示的设备安装工程定额,其人工费费率不变,材料费费率除以1.03调整系数,机械使用费费率除以1.10调整系数,装置性材料费费率除以1.17调整系数,计费基数不变,仍为含增值税进项税额的设备费[2]。

3 工程实例分析

经过以上计价依据的调整,通过两个工程实例测算“营改增”对整个水利水电工程造价的影响。

3.1 工程实例一

实例一为陕西省内的一个调水工程,本文将“营改增”前后,该工程的总造价和主要工程单价通过表1和表2进行一对比。

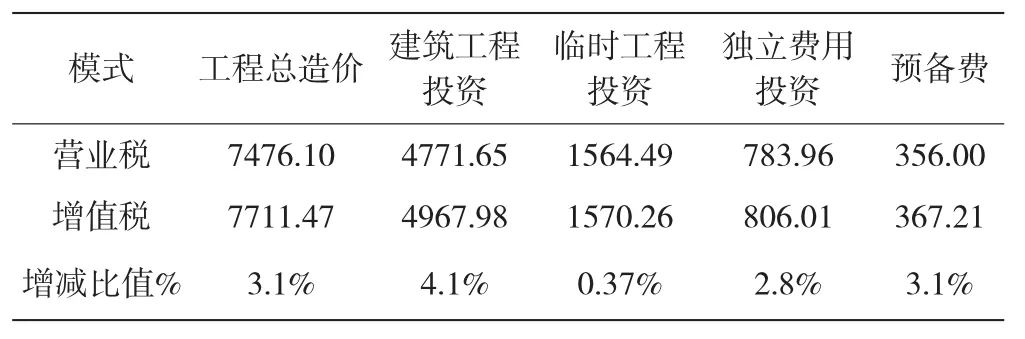

表1 某调水工程营业税模式、增值税模式下工程总造价的对比单位:万元

可以看到,该调水工程在增值税模式下的总造价比在营业税模式下的总造价增加235.57万元,约占营业税模式总造价的3.1%。建筑工程、临时工程、独立费用和预备费均有所增加,其中增加幅度最大的是建筑工程,增加196.33万元,约占营业税模式下建筑工程投资的4.1%。

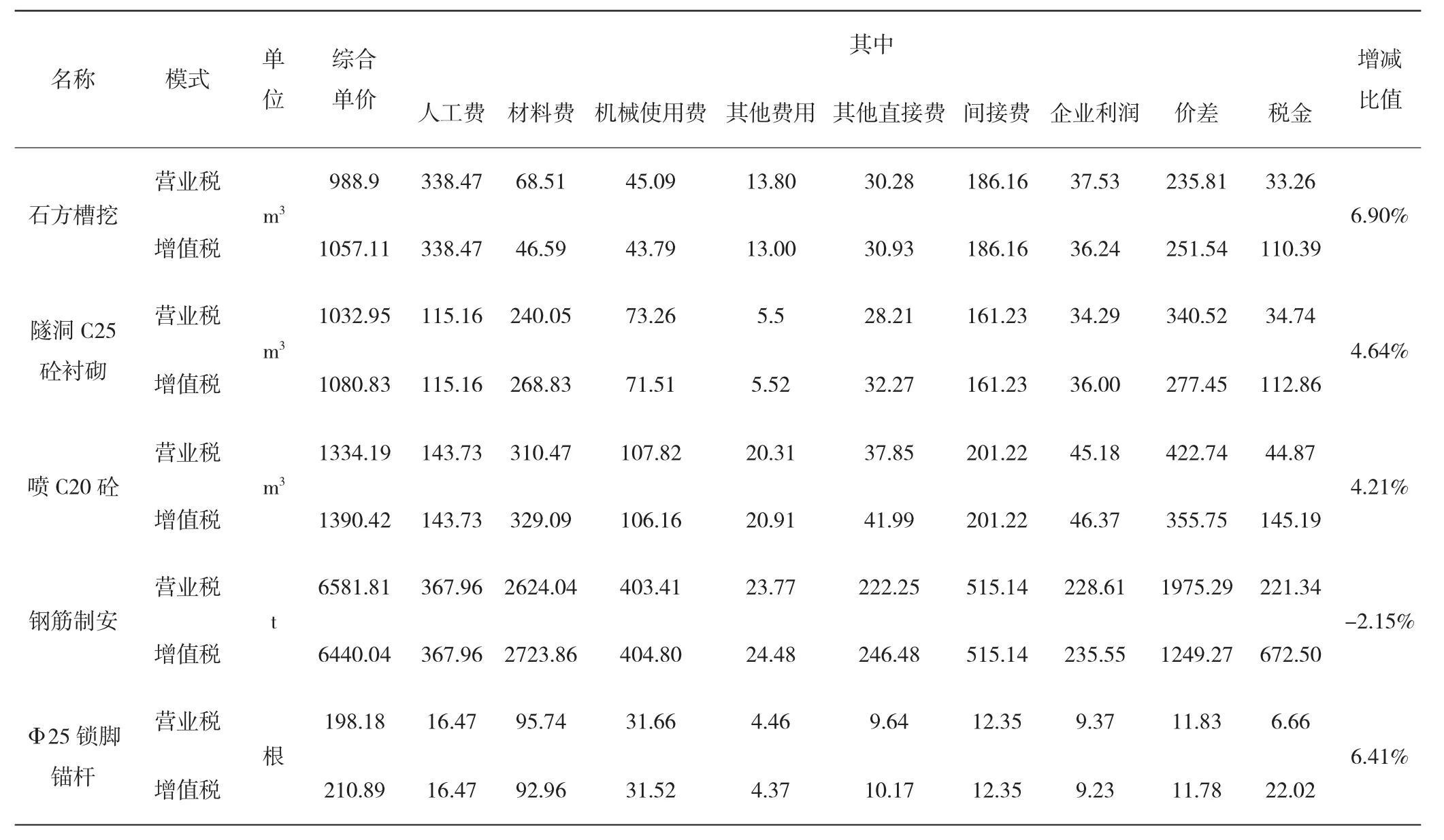

表2 某调水工程营业税模式、增值税模式下主要工程单价的对比 单位:元

由表2可得,主要工程单价中,除了钢筋制作安装外,其余工程单价均为增值税模式大于营业税模式,增加幅度在5%左右。

3.2 工程实例二

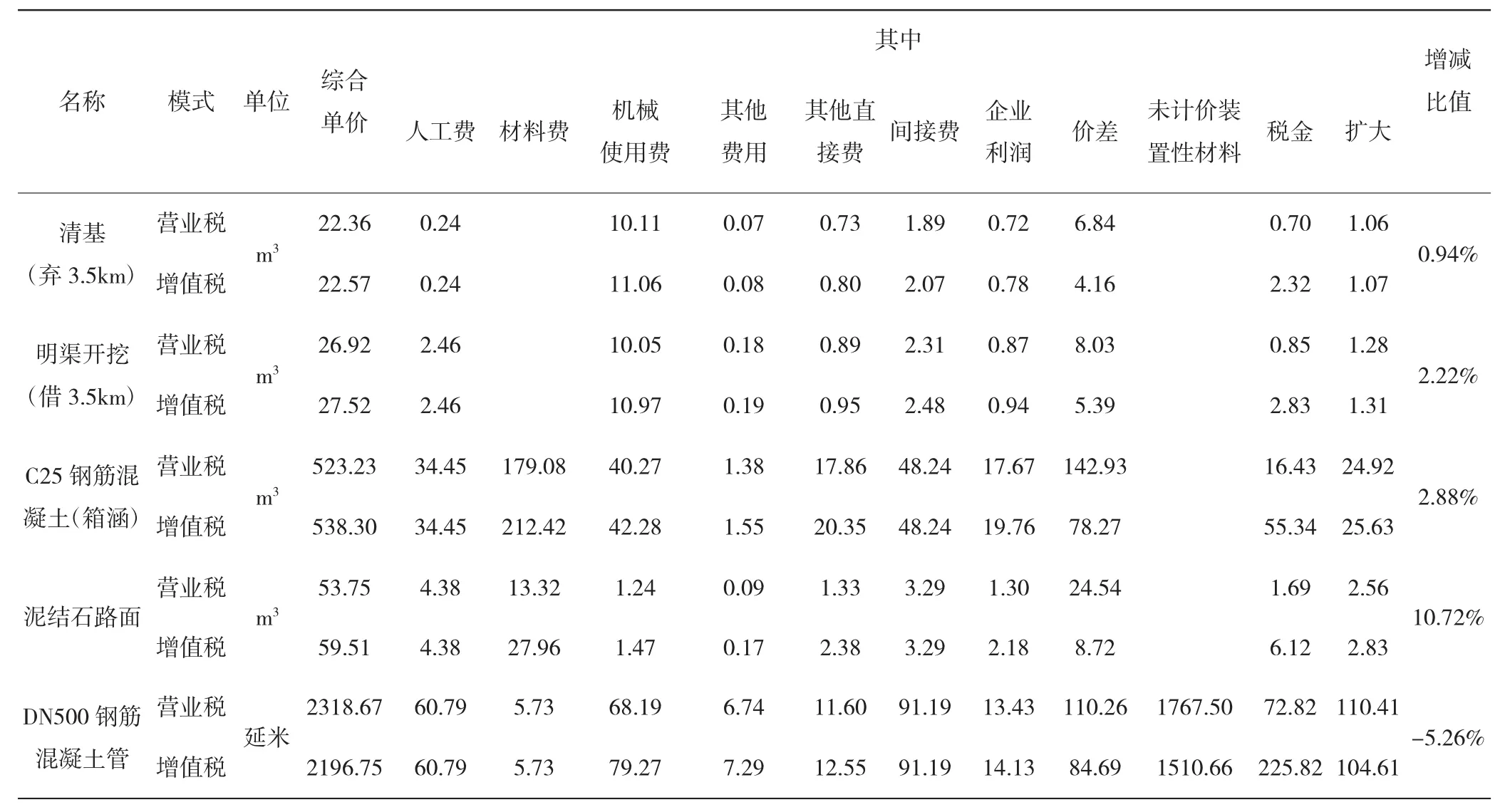

实例二为陕西省内某河的改造工程,由表3可知,该工程在增值税模式下的总造价比在营业税模式下的总造价增加16.6万元,占原营业税模式下工程总造价的1.69%,和实例一相同,增加幅度最大的依然是建筑工程投资,约占营业税模式下建筑工程投资的2.41%。

表3 某河改造工程营业税模式、增值税模式下工程总造价的对比 单位:万元

表4 某河改造工程营业税模式、增值税模式下主要工程单价的对比 单位:元

3.3 “营改增”对水利水电工程造价的影响分析

(1)通过以上两个工程实例可以看出,“营改增”后的工程总造价是上升的,上升幅度不超过5%。在工程费用中,增加最多的是建筑工程投资,这是因为“营改增”主要体现在工程单价中,建筑工程投资主要是由工程量乘以工程单价组成。而金属结构设备及安装工程、临时工程、独立费用等大部分是由指标或公式计算得到投资,所以增幅不大。

(2)工程单价中,总体来讲是增值税模式大于营业税模式。

a.因“营改增”未调整人工费率,所以人工费保持不变。

b.材料费大部分降低,因为“营改增”后所使用的材料价格是扣掉增值税进项税的。但也有增加的情况,增加的工程单价主要是以含有混凝土的为主,如喷C20砼、隧洞C25砼衬砌,这是由于“营改增”后将主要材料的规定价格(除水泥之外)全部提高,在计算材料费时,主要材料是以规定价格进入单价进行计算,所以会出现材料费增加的情况。

c.施工机械使用费有增有减。在机械使用费中,一类费用全部降低,因计算时采用扣掉增值税进项税额的价格进行计算。二类费用中,含有柴、汽油的施工机械费用升高,这是因为柴、汽油在营业税模式下的规定价格小于在增值税模式下的规定价格;不含柴、汽油的施工机械二类费用降低,因电、风、水在增值税模式下计算时采用的是扣掉增值税进项税额的价格。三类费用保持不变。

d.间接费除去以直接费为计算基础的(如清基、挖方等单价),以人工费计算的均保持不变。

e.税金部分在“营改增”之前的税率为3.28%左右,“营改增”之后的税率在11.66%左右,所以税金全部增加,且增加的幅度较大。

综上,虽然工程单价在材料费和机械使用费上有增有减,但是税金部分增加较多,所以整体以增加为主。这也是导致工程总造价上升的原因。

4 结论

通过分析得出,在其他条件不变的情况下,陕西省水利水电工程实行“营改增”后的总造价比实行之前增加,增幅不超过5%,工程总投资变化不大。在工程量不变的情况下,工程单价整体以增加为主。工程单价的增加主要是由于“营改增”后税率的提高。我国实行“营改增”政策,其目的是为了减轻企业税负。具体到建设工程领域,主要是为了减轻施工企业税负。“营改增”后,施工企业所要缴纳的增值税销项税额因为税率的提高比之前缴纳的营业税多了很多,虽然可以用增值税进项税额予以抵扣,但实际中很多施工企业在购买主要材料时无法取得增值税进项税额发票,这使得施工企业的税负不减反增,违背了我国实行“营改增”政策的初衷。政府部门应加紧完善“营改增”政策的制定,施工企业也应加强抵御税务风险的能力。