中国渐进式融资融券扩容制度是否降低了标的股票的波动率?

2018-09-22何毛毛

杨 嵩,何毛毛

(南京大学 经济学院,江苏 南京 210093)

一、引言及文献回顾

2010年3月31日,中国证券市场正式实施融资融券业务,它标志着我国资本市场已迈向“双边”模式①。该业务采用“先试点,再扩容”,截至2017年6月29日,已进行5次扩容和多次小范围标的证券调整②,标的证券数由90支扩大到950支,该数目约占沪深A股市场的1/3,对股市稳定发展有着举足轻重的作用,所以对融资融券标的股票波动率进行分析也显得尤为重要。

在发达的金融市场,买空和卖空机制作为一项调节市场稳定不可或缺的工具,该机制已发展成熟。目前,针对发达金融市场融资融券机制的研究结果主要分为两类。第一类研究结果表明融资融券机制有利于资本市场的发展。当市场存在卖空限制时,悲观投资者的情绪无法得到充分地表现,阻碍了价格对负面信息的反应速度,无法有效地回归基本面,价格易被高估,使得市场效率下降,阻碍了期权市场的发展,引起市场不稳定,同时导致资本市场信息不对称,投资者只能通过利好消息获得回报,使得投资者回报途径单一[1-3]。部分学者通过正面地对卖空机制进行分析,发现在允许实施卖空政策的国家,该机制可以加快市场对公司信息的吸收速度,提升股票定价效率,降低市场恐慌的严峻程度,有效地抑制市场波动,有利于维持资本市场的稳定[4-6]。第二类研究结果表明融资融券制度不利于资本市场的发展。该类学者认为,卖空机制会加大市场对突发信息的反应程度,高估股票价格,产生周末效应,增加股票异常交易量,导致操纵性和家族性企业异常卖空交易,从而加剧股票价格的波动,增加市场崩盘风险[7-9]。

借鉴发达金融市场的研究结果,国内外学者也对我国融资融券机制进行了研究。部分学者认为,我国融资融券机制能有效地提升个股流动性,降低股票回报率的波动,提升市场价格效率,显著减少股价暴跌概率,有利于防止股票价格的暴涨暴跌和过度投机,起到“单向缓冲器”的作用[10-12]。也有部分学者发现,对于融资融券标的证券而言,融资融券机制可以降低标的证券股价特质性波动,提高标的证券定价效率,降低小规模标的公司的内部交易风险,同时对标的公司产生“创新激励效应”[13-16]。还有学者认为,由于我国融资融券机制调入的标的证券本身股价信息含量较高,使得卖空机制不但没有起到预期作用,反而为投资者提供了跟风追涨的渠道,助长高估股价的风险,使得消极型投资者的业绩波动受其情绪的影响[17]。

综上所述,我们发现学者对融资融券机制褒贬不一。鉴于以往研究的不足,本文的主要贡献有以下三点:(1)我国融资融券机制采用渐进式扩容,且公告日与执行日间隔越来越短,给市场反应的时间也越来越短,通过选取多期扩容数据,可以更好地研究融资融券机制在中长期的效应;(2)随着我国融资融券标的证券的增加,每次扩容所产生的效用也会有所差异,而目前对每次扩容进行研究的成果还很鲜见,本文针对我国每次扩容进行分析,与我国渐进式扩容的特点相吻合;(3)股市的波动源于个股的波动,仅针对整个股市波动进行分析是不够的,更应对个股波动进行分析,目前针对融资融券标的证券的波动进行分析还很缺乏,本文从5次扩容事件点及事件区间视角分析了标的证券的波动率变动。

二、数据分析与整理

我国融资融券机制于2010年3月31日正式开始实施,最初仅有90支股票(由上证50成份股和深证成指成份股组成),接着证监会按照加权评价指标③,从大到小排序,从而得到新的扩容标的证券名单。本文将存在标的证券数目变动视为扩容的衡量标准,截至2017年6月29日,已进行5次扩容(如表1所示)。

表1 融资融券标的股票扩容统计表 单位:支

本文选取2011年5月24日至2017年6月29日期间的标的股票日对数收益率作为研究样本,根据扩容时间,将样本分成5个数据集。由于在扩容后仍可能会调出标的股票名单,为统一扩容期间研究的标的股票,本文将调出的股票和数据有缺失的股票进行删除,最后得到五次扩容分别包含278,492,700,898,947 支标的股票,并给出描述性统计表(如表2所示)。

表2 5次扩容日对数收益率描述性统计

由表2可以发现,5次扩容的日对数收益率的均值和中位数都非常接近于0,且多数大于等于0,同时他们的上下四分位数的绝对值都近似相等,这说明从整体上来看,融资融券标的证券平均收益率为正,且5次扩容对数收益率的概率密度函数可能具有尾部对称性。

三、Sharp断点回归模型建立

本文主要考察在我国实施融资融券后5次扩容对标的股票波动率的影响,以证券交易所公示的融资融券标的证券作为研究对象,将每次融资融券扩容的执行日作为扩容分断点,由此可知,标的证券是否已实施扩容由日期来决定,没有其他不可控的因素影响,可采用Sharp断点回归。

(一)变量选取

1.Timei,表示距第i次扩容执行日的交易日天数。当Timei<0时,表示在第i次扩容执行日之前的第个交易日;当Timei=0时,表示第i次扩容的执行日;当Timei>0时,表示在第i次扩容执行日之后的第个交易日。

2.Dummyi,表示第i次融资融券扩容标的证券是否已实施第i次扩容,即Dummyi=I(Timei≥0),其中I(·)为指示函数。

3.Qi,表示证券是否有资格进入第i次扩容标的证券名单,当证券有资格进入第i次扩容标的证券名单时为1,否则为0。

4.Sigmai,表示进入第i次扩容的融资融券标的证券在Timei交易日的波动率。市场实际波动率的计算有很多方法,我们选用最常用的股票对数收益率的平方表示该股票的波动率,同时选用所有标的股票波动率的和来表示整个融资融券标的股票的波动率④。

以上变量均满足i=1,2,…,5,同时还需要满足以下三点假设:

假设1:实施第i次扩容的概率在Timei=0点上不连续,即

我们以第i次扩容执行日作为是否已实施第i次扩容的分断点,在执行日之前,实施第i次扩容的概率为0,待执行日之后,实施第i次扩容的概率为1,说明在分断点左右两侧的实施第i次扩容概率不相等,即在Timei=0点上不连续。

假设2:为了后期计算标的证券波动率的变化,要求满足条件独立性,即

我们知道

那么,可以推出

假设3:m1(Timei),m0(Timei)连续。

m1(Timei),m0(Timei)表示随时间而变动的kernel估计函数,此函数形式通常选用连续的三阶多项式,所以m1(Timei),m0(Timei)的连续性可满足假设3。

(二)模型建立

由于我们可直接观察到Sigmai,我们将其分解为

接着波动率的条件期望可表示为然后,选用非参数kernel估计法分别估计得到

(9)、(10) 式中,Ni为总的样本量个数,Ni1为第次扩容前所得到的样本量个数,则Ni-Ni1为第次扩容后所得到的样本量个数。

最后,我们得到在实施第次扩容后标的证券波动率的变化为 ATETi(All Treatment Effect on Treated,简称 ATET),即

四、实证结果分析

(一)初步回归实证结果

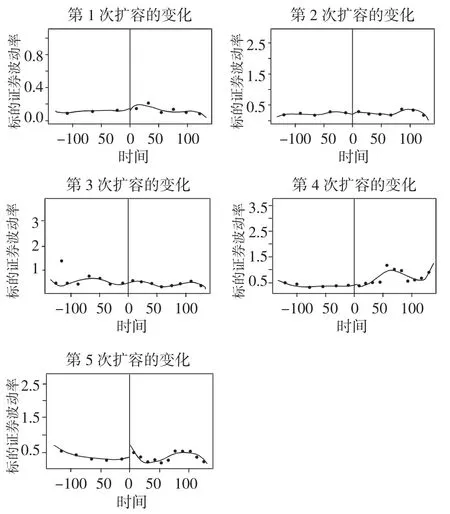

根据以上理论模型的分析,我们选用三次多项式非参数Sharp断点回归对实施5次融资融券扩容后的标的股票波动率进行了研究⑤,得到5次扩容回归结果以及断点分析图(如表3和图1所示)。

表3 初步Sharp断点回归结果

由表3和图1的回归结果,我们可以得到以下几点结论:

1.根据表3可以发现,5次扩容对每次融资融券标的证券波动率的影响有正有负,负效应比正效应多,且前面两次扩容均表现为负效应,这说明每次扩容对波动率的影响不同,且最初的扩容对标的股票波动率有降低作用。对标的证券而言,在第i次扩容实施后,投资者通过融资和融券两项业务对市场进行调节,使得股价处于一个较平稳状态,股票波动率随之降低。

2.根据表3和图1可以发现,5次扩容对标的证券波动率的影响较小,这说明渐进式的扩容方式可以降低市场对新机制的反应程度。通过渐进式扩容,使得融资融券标的证券在扩容后受到的影响降低,达到最初实施渐近式扩容的目的,使得融资融券机制“软着陆”,市场得到平稳过度。

图1 Sharp断点回归

(二)统一标的证券实证结果

融资融券标的证券会存在一些证券在最初调入后却又在后期会被调出或在最初没有调入却又在后期被调入的情况,考虑到第一次进入融资融券名单和多次进行融资融券名单的证券所得到的效应可能不一致,所以我们统一标的证券,保留5次扩容皆包含于公示证券名单的标的证券,剩下207支统一后标的证券,然后再采用三次多项式非参数Sharp断点回归进行回归分析⑤,得到估计回归结果如表4和图2所示。

根据表4和图2的结果,我们可以得到以下几点结论:

1.根据对比表3、表4、图1和图2发现,就整体而言,统一后标的证券所得到的回归结果与未统一标的证券的结果相似,负效应均多于正效应,且在前面几次的扩容中以负效应为主,这进一步说明渐进式扩容使得市场对融资融券机制的实施反应变缓。

表4 统一后标的证券Sharp断点回归结果

2.在表3和表4的第5次扩容回归结果中,扩容效应均为正,且统一后标的证券的扩容效应比未统一标的证券的扩容效应小,这说明与没有始终作为标的证券的股票而言,统一后标的证券的207支股票因受到5次扩容叠加的影响,随着扩容次数增加,越在后面对标的证券影响越小,表现出的扩容效应也越小。这说明从长期出发,渐进式扩容能够有效降低标的证券的波动。

3.统一后标的证券得到的扩容效应After-ATETi是未统一标的证券的扩容效应ATETi中的一部分,根据表4中的占比数据,发现除了第3次扩容占比没有下降外,其他几次的扩容得到的占比都会随着扩容次数的增加而逐渐减少,这说明随着扩容次数的增加,扩容效应越来越小,而新进入融资融券标的证券名单的股票因刚加入时间不长,受到融资融券扩容的影响会更大。

图2 统一后标的证券Sharp断点回归

五、进一步分析

前面是基于执行日作为断点日来进行分析的,本节我们选用具有区间性质的事件分析法来进一步分析。在CAPM定价模型成立的前提下,从异常收益率的视角出发,分析异常收益率的波动,当存在较大的异常收益率时,说明市场的波动会更大。事件窗口长度我们根据公告日与执行日之间工作日的天数来决定,因为第二次扩容的公告日与执行日间隔4个工作日,所以第二次扩容的事件窗口选为[-4,4],而其他几次扩容的公告日与执行日均间隔6个工作日,所以这几次扩容的事件窗口均选为[-6,6],事件前和事件后窗口都定为125个交易日,如图3所示([T0,T1]为估计窗口,[T1,T2]为事件窗口,[T2,T3]为事件后窗口)。

图3 事件窗口划分

(一)事件分析法模型建立

我们后期的计算都是基于CAPM定价模型成立的假设下进行的,所以我们首先利用每次扩容前估计窗口的日对数收益率数据,得出回归模型(12)系数的估计值回归结果如表5所示)。

(12) 式中,rs,ijt表示第 i次扩容第 j支标的股票在第t时刻的对数收益率,rf,it表示第i次扩容在第t时刻无风险收益率(用估计窗口的Shibor年利率平均值表示),rm,it表示第i次扩容在第t时刻的市场对数收益率(用沪深300指数对数收益率表示),且i=1,2,…,5,j=标的证券个数,t=1,2,…,125。

表5 回归模型(12)回归结果

(二)结果分析

根据(13)式计算的结果,我们得到事件区间[-6,6]和部分事件后区间[7,20]的平均异常收益率、累积异常收益率等指标(如表6所示)。

由表6可知,在扩容公告日至执行日的[-4,0]期间表现出显著的负异常收益率,这说明在公示扩容标的证券名单与实施扩容期间,股价往往被看跌,有被低估的可能;而在事件期间[1,6]及事件后[7,12]期间表现出显著的正异常收益率,这说明在实施扩容后,股价往往被拉高,有被高估的可能。

表6 融资融券扩容事件分析结果

最后,从日异常收益率的波动出发,发现整个事件区间及部分事件后区间都处于较平稳的变动,这说明扩容对整个标的股票的日异常收益率的影响较小(如图4所示)。

图4 融资融券事件分析结果

六、结论

针对融资融券渐进式扩容,首先从事件点的视角,采用Sharp断点回归分析了5次扩容对标的证券波动率的影响;其次从事件区间的视角,采用事件分析法,在CAPM定价模型假设成立的前提下,对标的证券异常收益率进行了分析。最终得到以下几点结论:

1.渐进式扩容对融资融券标的证券波动率的效应有正有负,但在前期的扩容都呈现出负效应,这表明在实施扩容后,投资者通过“双边”市场机制的相互制约与调节,使得股价处于较平稳状态,对股票波动率有降低作用。

2.由统一后标的证券的回归结果发现,统一后标的证券的扩容效应比未统一标的证券的扩容效应小,且统一后标的证券的扩容效应包含于未统一标的证券的扩容效应中,两者的占比在整体上呈现下降趋势,这说明多次持续的扩容能逐步降低扩容对标的证券波动率的影响,且随着扩容次数的增加,受到扩容的影响越小,而新调入的融资融券标的证券因调入时间不长,受到扩容的影响会更大。从长期来看,这也说明了渐进式扩容能降低标的证券的波动。

3.在扩容公告日至执行日的[-4,0]区间,标的股票表现出显著的负异常收益率,这说明在公示扩容标的证券名单与实施扩容期间,股价有被低估的可能;而在事件期间[1,6]及事件后[7,12]期间表现出显著的正异常收益率,这说明在实施扩容后,股价有被高估的可能。同时结合异常收益率波动率的分析结果,发现整个事件区间及部分事件后区间都处于较平稳的变动,这说明扩容对整个标的股票的日异常收益率的影响较小。

注释:

①http://www.sse.com.cn/disclosure/magin/announcement/ssereport/c/c_20150911_3983827.shtml。

②此处所指的扩容是以是否有实质性的标的证券数目增加为衡量标准。

③加权评价指标=2×(一定期间内该股票平均流通市值/一定期间内深(沪)市A股平均流通市值)+(一定期间内该股票平均成交金额/一定期间内深(沪)市A股平均成交金额)。

④当所有标的股票的波动率平均值来表示整个融资融券标的股票波动率时,得到的结果与此指标算出的结果一致。

⑤初步回归和统一后标的证券的回归均进行了1 000次Bootstrap检验,回归结果均满足稳定性。