分数布朗运动下带交易费用和红利的两值期权定价

2018-09-19韦才敏林先伟

韦才敏,林先伟,范 衠

(1.汕头大学数学系,广东汕头 515063)

(2.汕头大学数字信号与图像处理技术重点实验室,广东汕头 515063)

1 引言

期权定价的研究是数理金融的核心内容之一.自从1973年著名的Black-Scholes模型和结果发表后,期权定价理论和应用得到了迅速发展[1].但是经典Black-Scholes模型过于理想化,与实际存在很大程度的摩擦.而分数布朗运动具有金融市场所需要的长时间相关性和自相似性等特征,其已经成为描述标的资产价格过程的一个有力工具.1989年Peter[2]提出了将资产价格的变化用分数布朗运动来刻画,并论证了资产价格服从几何分数布朗运动则其收益率服从分形分布;Ducan[3]研究了关于分数布朗运动的随机积分理论;Elliot和Hoke[4]研究了在Hurst指数在情况下的分数布朗运动,他们通过Wick积的方法得到了Girsanov定理和分数Itˆo公式;Hu和Øksendal[5]通过Wick积分和分数白噪声分析进一步发展了分数布朗运动积分理论,证明了Itˆo型分数Black-Scholes市场无套利且完备的;Christian和Bender[6]将其推广到任意Hurset指数.

交易成本对于期权定价来说是一个重要的因素,许多学者对此做了很多研究.Leland[7]提出了将修正的波动率应用在解决有交易费用的Black-Scholes模型的对冲误差;Gaussion[8]证明了在分数布朗运动下任何正的成比例交易成本大小能够消除套利机会.Zhang和Pan[9]给出了分数布朗运动模型下带交易费用和红利的亚式期权定价公式.Wang[10]解决了在分数布朗运动下离散时间的含有交易费用期权定价问题.此外,随着交易市场的不断成熟,由标准的看涨期权和看跌期权衍生出的非标准化产品日益增多,这些产品称之为新型期权.两值期权就是新型期权的一种.目前关于两值期权的研究有:Thavaneswaran等人[11]用模糊理论研究两值期权的定价问题;袁国军[12]在半离散化CEV过程中得到两值期权价格的差分格式;Hofer和Leitner[13]研究了两值期权的相对定价问题;吴云和何建敏[14]推导了两值期权的解析解并阐述了二叉树方法在两值期权定价中的应用;孙天宇[15]研究了标准布朗运动下带交易费用和红利的两值期权定价问题.然而,在标准布朗运动下研究两值期权定价,并不符合实际的金融市场.

本文在上述研究的基础上,将标准布朗运动下带交易费用和红利的两值期权定价问题推广到Hurst指数为的分数布朗运动更一般的情况.假设标的资产服从几何分数布朗运动,通过无风险套利原则和分数Itˆo公式建立了分数布朗运动环境下两值期权的定价模型.利用偏微分方程的相关知识求解此模型,得到了现金或无值看涨期权(CONC)和资产或无值看涨期权(AONC)的定价公式,并由此推出了现金或无值看跌期权(CONP)和资产或无值看跌期权(AONP)的定价公式.

2 基本模型

两值期权(binary option)是合同条款变化产生的新型期权,具有不连续收益的特点[16].一般分为两种类型:

(1)现金或无值看涨期权(cash-or-nothing call)(简写为CONC):在到期日,若股票价格低于执行价格,则期权价值为零;若大于执行价格,则按规定支付现金1元.

(2)资产或无值看涨期权(asset-or-nothing call)(简写为AONC):在到期日,若股票价格低于执行价格,则期权价值为零;若大于执行价格,则按规定支付股价.

引理1(分数Itˆo公式[9])假设V=V(St,t)是一个关于St和t的二元函数,随机过程St满足以下随机微分方程

从而得到

其中µt,σt分别表示漂移项和扩散项,BH(t)={BH(t),t≥0}是一个带有Hurst指数H(0<H<1)的分数布朗运动.

定义1[10]假设(Ω,F,P)是一个完备的概率空间,Hurst指数为H(0<H<1)的分数布朗运动BH(t)={BH(t),t≥0}是一个连续的高斯过程,且满足

(1)BH(0)=E(BH(t))=0;

风险资产(如股票)价格St满足下列随机微分方程dSt=(µt−qt)Stdt+σtStdBH(t),其中µt,qt,σt分别表示预期收益率,红利率和波动率,BH(t)={BH(t),t≥0}是一个带有Hurst指数H(0<H<1)的分数布朗运动.

考虑标的资产支付红利,红利率为qt,到期日为时间T,敲定价格为K,作以下假设

(1)假设标的资产(股票)价格St服从几何分数布朗运动

这里µt,qt,σt分别表示预期收益率,红利率和波动率,它们都是关于t的已知函数,BH(t)={BH(t),t≥0}是一个带有Hurst指数的分数布朗运动;

(2)没有税收,允许卖空;

(3)没有无风险套利机会;

(4)投资组合的预期收益率等于无风险利率;

(5)投资组合被每个δt修正,其中δt是有限的,固定的,小的时间间隔;

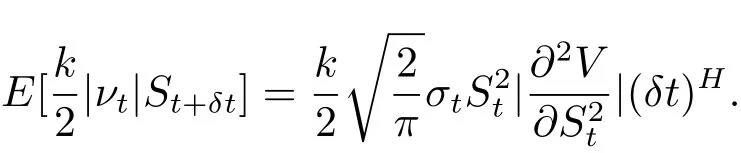

(6)有成比例交易成本.设k表示每单位股价的双向交易成本.假设以价格St买入(νt>0)或卖出(νt<0)νt份股票,那么买入或卖出的交易成本为其中k 为常数.

令V=V(St,t)表示CONC(或AONC)在时刻t的价格.构造一个投资组合:一份CONC(或AONC)多头,Δt份标的资产空头.在时刻t投资组合的价值为Πt=V−ΔtSt.应用分数Itˆo公式,在[t,t+δt]时间段内,

其中 νt= Δt+δt− Δt.

为了使投资组合Πt在[t,t+δt]无风险,取,从而可得

其中

由于股票价格St满足(2.1)式,则得

因此,可得交易费用如下

忽略高阶项o(δt),有

因此

由假设(4),得到

将(2.2)式代入(2.3)式,得到

将(2.4)重写如下

其中

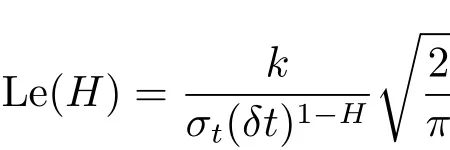

注1

称为分数次Leland数.

注2对于做空的单个欧式两值期权,也可以得到(2.5)式,若修正波动率如下

注3对于做多的单个欧式两值期权,到期日的收益为(ST−K)+或(K−ST)+.由于它们是凸函数,所以Γ>0.然而,对于做空的单个欧式两值期权,到期日的收益为−(ST−K)+或−(K−ST)+.它们是凹函数,所以Γ<0.因此,对于单个的欧式两值期权,(2.6)和(2.7)式能够做如下表示

从而得到在分数布朗运动下带交易费用和红利的两值期权定价模型如下

这里H∗(ξ)是 Heviside函数.如果 ξ≥ 0,那么 H∗(ξ)=1.否则,H∗(ξ)=0.

3 两值期权定价公式

3.1 现金或无值期权定价公式

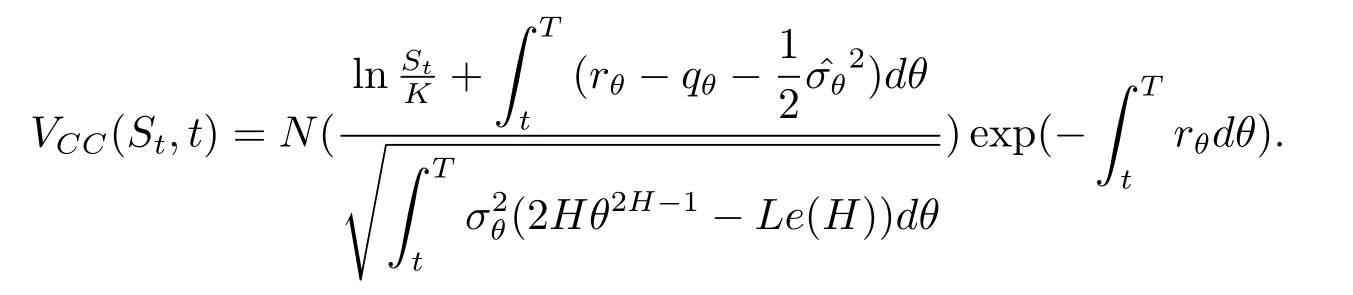

定理1假设股票价格满足(2.1)式,在时刻t带有交易费用和红利的现金或无值看涨期权的定价公式为

证 由方程组(2.8)可以得到现金或无值看涨期权定价模型如下

因此,转化为Cauchy问题

为求解Cauchy问题,作函数变换W=V eβ(t),η=ξ+α(t),τ=γ(t),可得

将式(3.3)代入上述方程(3.2),得到

因此,方程组(3.2)转化为如下行形式

方程组(3.5)的解可以用Possion公式如下表示

经过变量代换,有

推论1 假设股票价格满足(2.1)式,在时刻t带有交易费用和红利的现金或无值看跌期权的定价公式为

3.2 资产或无值期权定价公式

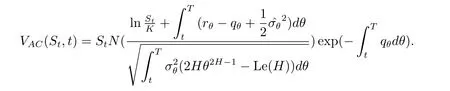

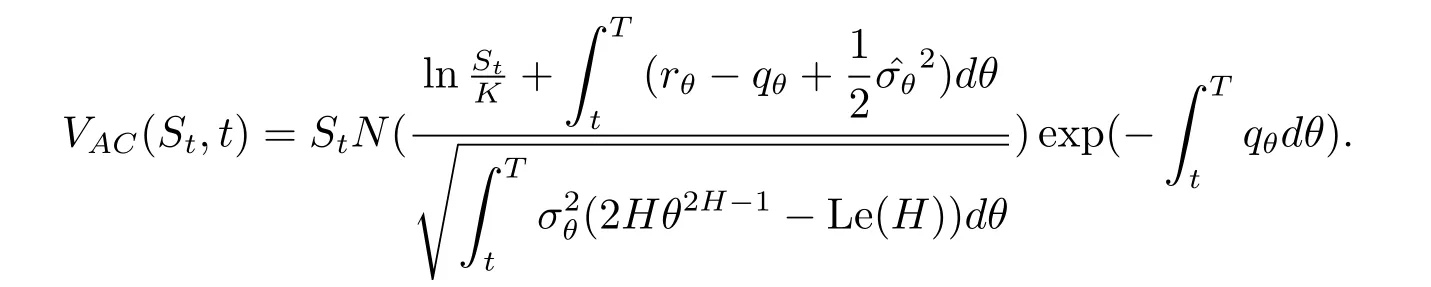

定理2假设股票价格满足(2.1)式,在时刻t带有交易费用和红利的资产或无值看涨期权的定价公式为

证 由方程组(2.8)可以得到资产或无值看涨期权定价模型如下

为求解Cauchy问题,作函数变换W=Ueβ(t),η=ξ+α(t),τ=γ(t),可得

将式(3.8)代入(3.7)式,得到

从而得到

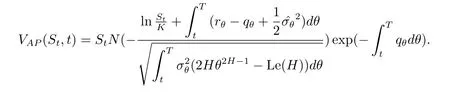

推论2 假设股票价格满足(2.1)式,在时刻t带有交易费用和红利的资产或无值看跌期权的定价公式为

注4对于单个欧式两值期权,如果做多头,因为Γ>0,Leland数有可能大于2Ht2H−1,即当

时,方程(2.8)变成正向抛物型方程的终值问题;因为正向抛物型方程的终值问题是一个不适定问题.所以为了使定解问题(2.8)是适定问题,必须要假定

这表明交易费用比较小,或者对冲风险的过程不能太频繁,否则应用Leland模型求解有交易费用的期权价格是不正确的.

本文研究了在分数布朗运动下带交易费用和红利的两值期权定价问题,将标准布朗运动下的带交易费用的两值期权定价问题推广到Hurst指数为分数布朗运动的情况下.根据两值期权的分类分为现金或无值期权和资产或无值期权两种情况.通过利用无风险套利原则和分数Itˆo公式,得到与之对应的数学模型.求解此模型得到了现金或无值看涨期权和资产或无值看涨期权的定价公式,并在此基础上得到了现金或无值看跌期权和资产或无值看跌期权的定价公式.在这个领域还有很多问题去研究,比如在Levy过程,混合分数布朗运动下讨论此类问题.