浅析“营改增”改革后江苏省商品税区域分布的情况与变化

2018-09-17高宸杰

摘 要:“营改增”全面铺开后,区域发展不平衡地区商品税的影响程度及变化如何,对于后“营改增”时代地方主体税种的构建具有重要的参考意义与实践价值。文章以极具代表性的江苏省为样本,对“营改增”全面铺开后归属于江苏省地方性税收收入的商品税进行系统性的分析,以期能够为未来我国地方税主体税种的构建提供参考。

关键词:营改增;商品税;增值税;营业税

中图分类号:F810.42 文献标识码:A 文章编号:1008-4428(2018)05-87-03

“营改增”改革后如何确保地方性税收收入的连贯性、稳定性以及在后“营改增”时代如何构建具有足够财力支撑作用的地方性主体税种,至今学界百家争鸣,实务界也尚无定论。全面分析“营改增”对于一级政府的影响,尤其是对于区域发展不平衡的地区,“营改增”对于税源分布以及中央与地方地之间分配格局的改变到底作用如何,尤为重要。鉴于江苏省是兼具经济大省以及地区发展不平衡的典型代表,本文选取江苏省三大区域商品税在“营改增”全面铺开前后的结构与变化,来研究这一问题,以供商榷。

一、 苏南、苏中、苏北商品税收入的基本规模

(一)分城市商品税收入的规模

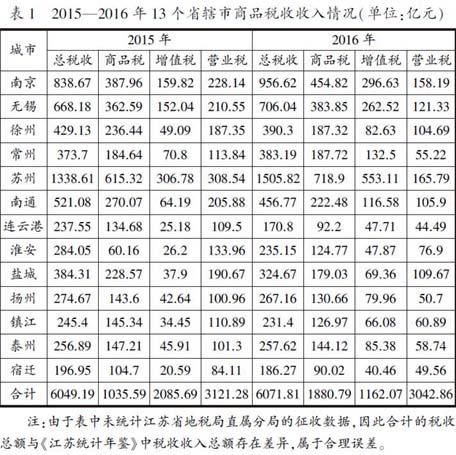

对“营改增”前后江苏省三大区域商品税的分析,必然要以江苏省13个省辖市的数据为基础。根据《江苏统计年鉴》(2016—2017),相关数据如表1所示。

(二)分区域商品税收入的规模

以上表为依据,可计算出苏南、苏中和苏北地区商品税的总体规模以及商品税内部增值税和营业税的具体构成情况如表2所示。

二、 “营改增”全面铺开当年分区域商品税收入的规模分析

(一)税收总收入的特征

在“营改增”全面铺开的当年,不包括江苏省地税局直属征收局所征收的地方税在内,以每一个江苏省辖市的地方税征收数据测算得出2016年的苏南、苏中和苏北地区取得的税收收入总额分别为3783.07亿元、981.55亿元和1307.19亿元,相应的以三大区域所包含地级市数量加以平均的每个城市征收规模分别为756.61亿元、327.18亿元和261.44亿元。这与三大区域的经济发展水平相一致,税收收入的征收规模呈现标准的苏南、苏中、苏北由高到低的发展特征。

(二)商品税的规模与特征

2016年苏南、苏中、苏北分别征收商品税收入1872.26亿元、497.26亿元和673.34亿元;以其包含的地级市数据加以平均的每个城市征收规模分别为374.45亿元、165.75亿元和134.67亿元。虽然在整体上与税收收入总额一样也呈现出苏南、苏中、苏北由高到低的发展特征,但是显然以每一城市为统计口径的征收规模中,苏北地区与苏中地区的差距开始缩小。

(三)具体商品税种的规模与特征

1. 增值税

2016年苏南、苏中、苏北分别征收增值税收入1310.84亿元、281.92亿元和288.03亿元,以其包含的地级市数据加以平均的每个城市征收规模分别为262.17亿元、93.97亿元和57.61亿元。这虽然依然表现出了与三大区域经济发展水平相一致的特征,但是按城市平均的衡量指标中,苏南地区的城均增值税增收规模已远超苏中地区和苏北地区,同时苏北地区相较于苏中地区的差距也较大,这在一定程度上凸显了“营改增”改革有可能给江苏省带来基于公共资金扶持能力差异而导致的三大区域发展不平衡加剧的问题。

2. 营业税

2016年苏南、苏中、苏北分别征收营业税收入561.42亿元、215.34亿元和385.31亿元,以其包含的地级市数据加以平均的每个城市征收规模分别为112.28亿元、71.78亿元和77.06亿元。三大区域营业税收入的总体趋势与前述三项税收收入的特征相同,但是从城均的指标来看,出现了苏北地区营业税征收规模超过了苏中地区的情况。这一方面与近年来江苏省苏北地区发展速度加快,与苏中地区的差距逐步缩小的现实相匹配,但另一方面也映射出“营改增”改革更有可能恶化苏北地区的地方税收入征收能力。

三、 分区域商品税收入的结构分析

(一)苏南、苏中、苏北地区商品税税收占各区域税收收入的比重

2016年,江苏省苏南、苏中和苏北地区各自取得的商品税收入占各自区域税收收入总额的比重分别为49.49%、50.66%和51.51%,呈现出三大区域经济发展水平负相关的特征,经济发展水平最高的苏南地区占比最低,经济发展水平最为薄弱的苏北地区反而占比最高。这说明三大区域应对“营改增”改革后地方财力的维持与建设能力差异,占比高的势必受“营改增”的影响更大,反之则反是。

(二)商品税内部的结构

2016年江苏省三大区域商品税构成的内部结构来看,苏南、苏中和苏北地区增值税收入占当期商品税收入总额的比重分别为70.01%、56.69%和42.78%,与之相对应的则是营业税收入占当期商品税收入总额的比重分别为29.99%、43.41%和57.22%。显然,营业税的占比越高,说明“营改增”改革后该地区的税收收入筹集能力越薄弱,与总体结构分析的结论一样,2016年江苏省商品税内部税种的结构占比情况依然对苏北地区较为不利。

四、 每一区域内部的商品税结构情况

(一)苏南地区

1. 苏南5市的商品税总额结构分布情况

將苏南地区包含的5个地级市各自在2016年征收的商品税除以苏南地区征收的商品税总额1872.26亿元,便可计算得出苏南地区每一个城市征收商品税的比重分布情况。总体来说,就商品税总体的占比结构来看,苏南5市根据占比由高到低的顺序依次为苏州市、南京市、无锡市、常州市和镇江市,各市占比分别为38.40%、24.29%、20.50%、10.03%和6.78%。显然,2016年苏南5市各自征收的商品税在苏南地区商品税总额中的分配也具有非常明显的非均衡性,占比最低的镇江市的比重规模不及最高的苏州市的五分之一。

2. 苏南5市的增值税总额结构分布情况

将苏州市、南京市、无锡市、常州市和镇江市在2016年中各自征收的增值税除以苏南地区同期征收的增值税总额1310.84亿元,便可计算得出苏南5市在本区域地方性增值税总额中的比重分配情况,具体为:苏州市占比42.20%,依然位居第一;其他依次为南京市占比22.63%、无锡市占比20.03%、常州市占比10.11%和镇江市占比5.04%。显然,2016年苏南5市增值税占比的结构分布与上述商品税总额的占比分布极其趋同,苏南5市之间的排序完全一致。但是从具体的占比数字来看,镇江市已经不及苏州市的八分之一,这说明“营改增”的税制改革极有可能导致后期苏南5市的地方税收入出现更加严峻的非均衡化格局,如果确保经济相对欠发达地区的地方税收入规模,将是后“营改增”时代一个亟须解决的问题。

3. 苏南5市的营业税总额结构分布情况

按照相同的原理,2016年苏南5市营业税的比重分配情况如下,其中,由高到低的顺序依次为苏州市、南京市、无锡市、镇江市和常州市,具体占比分别为29.53%、28.18%、21.61%、10.85%和9.84%。与此前的分析结论不同,此处镇江市与常州市的占比地位发生了对调,常州市微弱落后于镇江市一个百分点,位居最后。另一个与前述商品税总额比重分布和增值税比重分布情况不同的特征是,营业税的各个城市比重分配明显相对平均,相差幅度不像之前分析的那么差异较大。这也从另一个侧面说明,营业税被增值税取代后,苏南5市内部地方税收入加剧不平衡分布的可能性会加大。

(二)苏中地区

1. 苏中3市的商品税总额结构分布情况

将苏中地区包含的3个地级市各自在2016年征收的商品税除以苏中地区征收的商品税总额497.26亿元,便可计算得出苏中地区每一个城市征收商品税的比重分布情况。具体来说:南通市的占比最高,为44.74%;泰州市次之,所占比重为28.98%;扬州市略低于泰州市,占比为26.28%。显然,南通市是苏中地区商品税征收的“领头羊”,扬州市与泰州市则是旗鼓相当。

2. 苏中3市的增值税总额结构分布情况

将苏中3个地级市各自在2016年征收的增值税除以苏中地区征收的增值税总额281.92亿元,便可计算得出苏中地区3市增值税的比重分布情况。按照实际占比由高到低的顺序依次为南通市、泰州市和扬州市,具体比重分别为41.35%、30.29%和28.36%。

3. 苏中3市的营业税总额结构分布情况

将苏中3个地级市各自在2016年征收的营业税除以苏中地区征收的营业税总额215.34亿元,便可计算得出苏中地区3市营业税的比重分布情况。排列顺序由高到低的依然为南通市、泰州市和扬州市,具体比重分别为49.18%、27.28%和23.54%。

(三)苏北地区

1. 苏北5市的商品税总额结构分布情况

根据所占比重的具体数据来看,2016年江苏省苏北地区5个城市的商品税所占比重呈现出三个层次的特征。第一层次是占比相对较高的徐州市和盐城市,分别占比27.82%和26.59%;第二层次是淮安市,占比18.53%;占比最低的第三层次包括连云港市和宿迁市,前者占比13.69%,后者则占比13.37%。

2. 苏北5市的增值税占比情况

依然由高到低将2016年江苏省苏北地区5个城市的增值税所占比重分为三个层次,具体来说:第一层次依然包括徐州市和盐城市,分别占比28.29%和24.08%;第二层次则包括了连云港和淮安两市,前者占比16.56%,后者占比16.62%;第三层次则是宿迁市,占比仅为14.05%。

3. 苏北5市的营业税占比情况

2016年江苏省苏北地区5个城市营业税所占比重的三个层次具体包括:第一层次仍然由徐州市和盐城市构成,分别占比27.17%和28.46%;第二层次为淮安市,占比为19.96%;第三层次为连云港市和宿迁市,占比为11.55%和12.86%。

五、 分区域商品税收入的增长率分析

(一)苏南、苏中、苏北商品税收的增长率

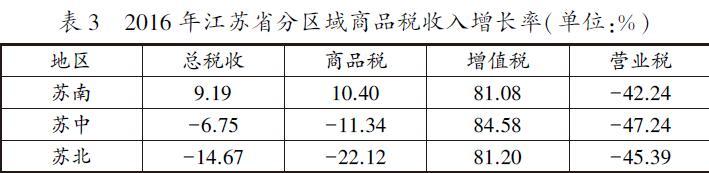

2016年苏南、苏中、苏北三大区域与商品税相关的各类税收收入增长率如表3所示。

(二)苏南、苏中、苏北地区商品税收入增速整体不够乐观

总体来看,2016年中除了苏南地区的总税收收入和商品税收入保持了增长,其他两个地区的收入规模均呈现出负增长。其中苏中地区总税收收入增幅为负的6.75%;苏北地区的降幅更大,总税收收入降幅达到了14.67%,而其商品税增幅更是出现了急剧的下降,高达-22.12%。这些都说明:2016年江苏省整体税收收入与商品税收入的规模都不够乐观,除了苏南作为唯一的增长驱动,苏中与苏北地区都呈现出“全线收缩”的态势。这再次印证出新常态阶段经济下行压力对江苏省的税收收入总体及商品税都带来了直接的不乐观的影响。

(三)苏南、苏中、苏北地区商品税增幅与总税收收入增幅的比较

2016年江苏省的三大区域中,只有苏南地区商品税收入的增长率10.40%超过了该区域总税收收入的增长率9.19%,其他两个地区的税收收入总体规模和商品税规模均在呈现收缩态势的情况,且商品税收入的降幅也都大于总税收收入的降幅。尤其是苏北地区,在总税收收入骤降14.67%的格局下,其商品税收入的降幅更是高达22.12%。这一方面说明了2016年“营改增”全面铺开给江苏省地方税收入的规模带来影响;另一方面也说明传统上被称作是“小税种”的其他地方税发挥了重要的地方税财力支撑的作用,未来江苏省地方税的发展应该对这些“小税种”赋予足够的重视;最后,要正确认识“营改增”改革的降税减负效应,“营改增”带给企业的减负效应有可能被其他“小税种”积少成多的增收效应所削弱,因此对于降税负政策应该是一个全面衡量、综合考虑的政策安排,而非仅限于某一个税种。

(四)商品税内部的增长率情况

从2016年江苏省三大区域的增值税增长率和营业税增长率来看,三大区域表现出惊人的一致性特征:增值税均以超过了80%的增幅激增,同时营业税也均已超過了42%的降幅剧减。显然,这在动态的角度对三大区域中“营改增”改革 带给增值税与营业税影响的效果进行了量化诠释,同时也在一定程度上说明:加快“营改增”改革后地方税主体税种的构建,迫在眉睫。

参考文献:

[1]杨克文,李妮娜.营改增的历史方位[J].税务研究,2017,(06):3-8.

[2]史明霞.后“营改增”时代增值税税率减并方案的选择[J].中央财经大学学报,2017,(04):21-29.

作者简介:

高宸杰,女,江苏盐城人,阜宁民生村镇银行营业部,中国人民大学硕士生,研究方向:金融理论与实务。