EVA价值管理体系的应用

2018-09-15赵铁英

赵铁英

【摘要】EVA的核心理念为:一个企业只有在其资本收益超过为获取该收益所投入资本的全部成本时才能为企业股东带来价值。实施EVA价值管理体系,以价值创造为使命,把EVA作为业绩考核指标,实施EVA激励机制,可以提高公司的资本回报率和核心竞争力,使公司内部各级管理层的管理理念、管理方法、管理行为、管理决策致力于股东价值最大化。

【关键词】EVA 管理 价值 应用

中图分类号:F270 文献标志码:A

一、EVA概念的简要回顾

EVA就是经济增加值的概念,它的核心理念为:一个企业只有在其资本收益超过为获取该收益所投入资本的全部成本时才能为企业股东带来价值,它是企业价值创造能力的评价指标。

EVA与利润指标的概念不同,传统评价企业价值创造能力的主要指标是利润,等于收入减成本,这部分成本不包括企业资本的机会成本。所谓机会成本就是股东如果将购买公司股票的这部分资金用作其他投资,比如说存入银行,他将获得银行利息,但是股东购买你公司的股票后,就丧失了获得银行利息的机会,这部分成本在EVA的概念认为也是企业必须考虑在内的。

因此EVA的计算要求公司不但要将所有的运营费用计入成本,而且要將所有的资本成本计入成本。这种资本成本不但包括诸如向银行支付的利息这类比较显而易见的成本,而且还包括公司股东所投入资本的机会成本。用国资委给定的计算公式是EVA等于税后净营业利润减去资本成本。

例如你是一家股份制公司,前期通过发行股票筹集了60万资金,为了公司经营又从银行贷款40万,银行贷款利息是10%。通过一年的经营,整个公司的税后净营业利润为8万元,那么从传统会计角度和EVA的角度来评价,企业一年的经营业绩究竟有什么不同。

传统会计讲的是税后净利润,等于税后净营业利润减去利息支出,就是8万元减去银行贷款的40万乘以10%的利息,等于4万元,从这个角度看,获得了4万元的利润。EVA的评价还要考虑机会成本,也就是要考虑60万股份的机会成本。假如股东将这60万存入银行,利率是10%,股东将获利6万元。现在投入公司就丧失了获得6万元利息的机会,因此这部分资金的机会成本就是6万元。按照计算公式,EVA等于税后净营业利润减去资本成本,也就是8万元减去利息4万元再减去股东的机会成本6万元,EVA是负的2万元。因此从EVA的角度看,企业一年的经营是不合格的,因为EVA为负值,表明公司的经营损害了股东利益。

从上面例子可以看出从利润和EVA两个不同的角度评价一家企业,结果有很大的不同。因此EVA的创始人,美国思腾思特公司认为评价企业经营业绩时通常采用的会计利润指标存在缺陷,难以正确反映企业的真实经营状况,因为它忽视了股东所投入资本的机会成本。企业赢利只有在高于其资本成本(包括股权资本成本和债务资本成本)时才为股东创造价值。经济增加值高的企业才是真正的好企业。

二、EVA价值管理体系

EVA在表现形式上是一个财务评价指标,但是它的核心理念是企业的价值管理,它是一种可以提高公司的资本回报率和核心竞争力的有效机制。一套以EVA理念为基础的管理体系,包含公司战略制订、组织架构和管理流程的全过程,EVA是一种使公司内部各级管理层的管理理念、管理方法、管理行为、管理决策致力于股东价值最大化的管理创新。

因此,2010年1月7日,中央企业负责人经营业绩考核工作会议提出,中央企业要把全面推行经济增加值考核作为应对后危机时代新挑战的一个重要举措。需要企业把EVA这个财务数据,落实到企业的战略规划、企业文化、管理制度以及具体的推进实施中去。

解决方案就是EVA价值管理体系。自从1988年EVA作为业绩衡量方法引起广泛关注之后,较为全面的价值管理体系也随之逐渐形成。这一体系主要包括业绩考核、管理体系、激励制度和理念体系四个方面。EVA价值管理体系从分析公司的EVA业绩入手,从四个方面具体提出如何建立使公司内部各级管理层的管理理念、管理方法和管理行为都致力于股东价值最大化的管理机制,最终目标是协助提升公司的价值创造能力和核心竞争力。

(一)业绩考核

业绩考核是以EVA为核心的价值管理体系的关键环节,这是因为,企业的战略目标最终是要落实到日常管理的具体工作中,战略目标落地到实际工作,连接的纽带就是考核机制。企业想重点引导什么,就考核什么。“楚王好细腰,后宫多饿死”,“上有所好,下必甚焉”就是这个道理。以EVA作为业绩考核的核心指标,有利于企业在战略目标和工作重点的制定中贯彻以长期价值创造为中心的原则,从而与股东的要求相一致。此外考核结果与激励机制相衔接,可以进一步实现对经营过程和经营结果的正确引导,确保战略目标的实现和经营管理的健康运行。

在业绩考核中要注意三个原则,一是以企业的长期价值创造为业绩考核的导向。在计算EVA的过程中,需要对利润表和资产负债表的部分内容进行调整,从而消除会计准则对企业经营运作的失真反映。例如企业对在建工程的资本投入,这一部分投入主要是为了提升其未来业绩,在当期不产生收益,在EVA计算时要在当期的资本占用中剔除。这样做使经营者敢于在短期内加大这方面的投入来换取企业的持续发展,更符合企业发展的客观需求,考核结果也更公平。二是考核中要考虑企业的规模、发展阶段、行业特点和行业对标。2012年央企上市公司EVA排名前三位的分别是中国石油、中国石化、中国神华,都是资源类企业。因此在制订EVA考核指标基准值时,要根据行业特点,进行具体的分析,设置不同的考核基准值。三是侧重于对经营结果进行考核。战略目标和业务发展的落实集中体现在经营结果上,以EVA为核心的业绩考核体系侧重于对经营结果进行考核,可以对企业的经营业绩有正确、客观的判断,发现不足,实现对企业发展的正确引导。

(二)管理体系

EVA是评价企业所有决策的统一标准,可以作为价值管理体系的基础,用以涵盖所有指导营运、制定战略的政策方针、方法过程,以及作为业绩评价指标。在EVA价值管理体系下,管理决策的所有方面全都囊括在内,包括战略规划、资源分配,并购或撤资的估价,以及制订年度计划预算。采用EVA作为统一的经营业绩指标,会促进企业形成资本使用纪律,引导其谨慎使用资本,为股东的利益做出正确决策。

(三)激励制度

与以EVA为核心的业绩考核体系相挂钩的激励制度,可以有效地将管理层和员工获得的激励报酬与他们为股东所创造的财富紧密相连;避免传统激励制度下所作出的只关注短期目标的行为,在业绩好时奖励有限,业绩差时惩罚不足的弊端,实现以激励长期价值创造为核心的激励制度,既体现了经营者价值,又保障了股东利益,实现一种股东、经营者双赢的激励机制。这是传统的企业激励模式,设有封顶线,业绩超过封顶线,没有额外的奖金,业绩差也没有惩罚。

EVA激励模型,把低于规定的业绩指标,扣除奖金部分放入负奖金库,对上不封顶,超额奖金,一部分发放,一部分放入正的奖金库,第二年根据一定的标准发放。这样做,首先将企业管理者的利益与股东利益紧密联系起来,只有为股东创造价值才能获得奖金,创造的价值越多,奖金额越多,有利于增强管理者的积极性。其次,奖金库中留置了部分超额EVA奖金,只有EVA在未来数年内维持原有增长水平,这些奖金才发放给经营者。奖金库的设置使管理層要考虑已实现的但仍保存在奖金库的超额奖金被取消的风险,从而鼓励管理层做出有利于企业长期发展的决策,避免短期行为,实现价值创造的持续增长。同时,奖金库的设置可以使付出的奖金在市场发生周期性变化的情况下保持一定的稳定性,也有利于留住人才。

(四)理念体系

实施以EVA为核心的价值管理体系,有利于促进公司治理机制的完善,是企业管理文化的一种变化。当EVA管理制度在企业全面贯彻实施后,EVA所带来的财务管理制度和激励报酬制度将使企业的文化发生深远的变化。采用EVA业绩评价体系,使企业所有营运部门都能从同一基点出发,大家会有一个共同的目标,为提升公司的EVA而努力,决策部门和运营部门会积极建立联系,部门之间的不信任和不配合的现象会减少,企业管理层和普通员工都会从股东的利益出发来制订和执行经营决策。

通过以上内容可以看出,通过实施EVA价值管理体系,以价值创造为使命,把EVA作为业绩考核指标,实施EVA激励机制,在股东、管理层和员工之间有效形成价值创造的机制,这是推行EVA、提升公司管理的最终目标。

三、EVA指标分解方法

EVA指标是一个财务数据,如何将一个财务数据分解,落实到企业日常管理的各项工作中,是这一部分讨论的主要内容。

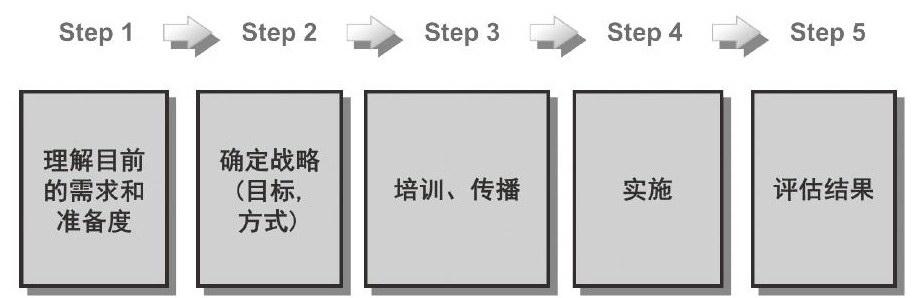

这是一个EVA实施五步走的方案,首先,是理解目前的需求和准备度;其次是确定战略,也是分解EVA目标和确定具体的EVA实施方式;然后是培训、传播,这里面包含两个阶段,一是在较早阶段对理念、概念的宣贯,二是在实施前对各单位承担的指标进行宣讲,我们目前处在第一阶段;最后是实施和评估结果,加以改进。在五步走的方案中,前期工作比较重要的是第二步,也就是EVA指标分解,比如说今年EVA指标改善是5000万,财务指标在其中承担多少份额,非财务指标在其中承担多少份额,其中非财务指标又有一个转换的过程,要将具体的金额换算成各部门的工作指标,比如库存、在制品等,通过这种方式,使EVA指标层层落实。

EVA指标分解首先要进行EVA现状分析,分析公司总体的EVA情况,在行业中处于什么位置,改善的目标是什么;其次要进行驱动因素分解,驱动因素分解就是对影响企业绩效的各类因素的辨析;下一步是驱动因素分析,哪些是企业核心驱动要素,哪些是可以改善的方向;然后建立EVA评价体系,将各指标分解到具体的单位和负责人,实现指标、人、目标的结合;同时建立EVA业绩考核制度,确立考核指标和激励方式;最后是基于管理改进的实施过程,包括资源配置和业务组合、流程再造、管理制度的建设等。

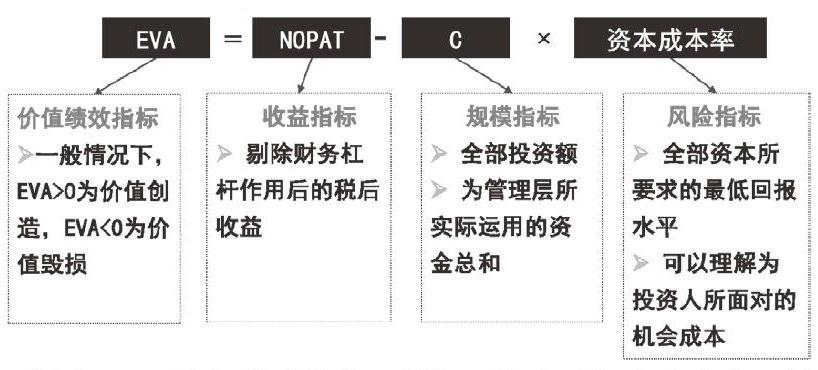

下面介绍一下具体的分解过程,这是EVA的计算公式,

影响EVA的有税后净营业利润、资本和资本成本率。其中税后净营业利润是收益指标,它也是增量指标,其数值越高,EVA越高。资本是规模指标,包括企业全部投资额,其中有固定资产和流动资产;资本还包括为管理层所实际应用的资金总和;资本成本率是风险指标,它是全部资本所要求的最低回报水平,也可以理解为投资人所面对的机会成本。资本乘以资本成本率是减量指标,其数值越大,EVA越小。因此EVA改善的主要目标是增加收益,减少成本。

按照EVA驱动逻辑,对EVA计算公式进一步分解就得出了EVA驱动杠杆。通过驱动杠杆,可以将影响EVA的各个要素层层分解。例如影响税后净营业利润的主要因素有营业收入、税收、运营费用,其中运营费用是其中比较重要的影响因素,主要包括原材料的采购成本、人员成本等。影响资本成本的关键因素主要包括厂房、设备等固定资产,库存、应收账款等流动资产。这个图中红色部分是对EVA比较重要的关键因素,这部分是企业通过主观努力,可以改进的项目。至于各个驱动要素,如采购成本、库存等,怎样与EVA的具体金额对应起来,需要财务部门根据国资委给定的计算方法,与各个相关业务部门充分沟通后,通过计算得出。

EVA管理在企业的推进只是一种手段,我们的最终目的是通过推进EVA,促使企业重视价值创造,提升管理能力,降低运营成本,最终为企业的长远发展做出应有的贡献。