“营改增”促进了我国工业绿色增长吗?

2018-09-15曾繁华范瀚文曾帅

曾繁华 范瀚文 曾帅

摘要:“营改增”的最初目的在于促进服务业发展,但由于工业需要购入较多的生产性服务,因此工业同样受益于“营改增”的减税效应和分工效应。这有利于低碳、清洁、高效的先进生产技术扩散与企业生产效率提升,为工业绿色增长创造了条件。基于我国省级面板数据,运用倍差法检验“营改增”对我国工业绿色增长的促进作用,研究发现,“营改增”改革不仅促进了我国工业的低碳增长,还促进了清洁增长。“营改增”对工业低碳、清洁增长的促进作用与当地工业高端技术产业所占比例有关,比例越高则“营改增”的促进作用越强。

关键词:“营改增”;绿色增长;低碳增长;清洁增长;减税效应;分工效应

中图分类号:F812 文献标识码:A 文章编号:1007-2101(2018)04-0073-07

我国在1994年分税制改革之后对工业和服务业分别采用了增值税和营业税两种税制,前者以增加值作为税基,后者以营业额作为税基。虽然同为流转税,但营业税无法作为进项税抵扣,因此两税的并行就必然导致重复征税的问题。为了完善税制、解决重复征税的弊端,财政部和国家税务总局于2011年印发《营业税改征增值税试点方案》。自2012年1月1日起,营业税改征增值税(以下简称“营改增”)的改革首先在上海的“1+6”行业试点实施,随后“营改增”推广至全国并覆盖至其他服务业。由于工业企业在生产经营过程中需要向服务业企业购买大量的生产性服务,实施“营改增”之后购入的生产性服务可以作为进项抵扣,减轻了企业的税负负担,同时使工业企业不必采用纵向一体化的方式自行提供生产性服务,而将生产性服务的提供交由专业化的服务业企业,促使企业集中精力发展自身主营业务,提高生产经营效率。因此,“营改增”的减税效应和分工效应同样存在于工业企业中。

自改革开放以来,工业一直是我国经济增长的重要支柱,但其主要依靠生产要素投入而非生产率提升的粗放型增长方式给我国的资源与环境承载能力带来了巨大的压力。人们意识到对工业增长的衡量不能仅从数量上着眼,而应当同时考虑其增长对资源的消耗和环境污染程度,所以我国工业增长方式急需由资源消耗型、环境污染型向资源节约型、环境友好型转变,即实现低碳、清洁的绿色增长。在“营改增”的背景下,减税效应降低了工业企业获取低碳、清洁、高效的先进生产技术的成本,促进了技术扩散和应用,而分工效应有利于提高工业的生产率,二者均为工业绿色增长提供了良好条件。那么,“营改增”的实施促进了我国工业绿色增长吗?

国内外学术界关于“营改增”政策效果的评估研究并没有给出这一问题的答案。既有研究主要包括以下方面:第一,“营改增”对经济增长、地方财政的影响。Ferede和Dahlby(2012)检验了加拿大地方政府税率对经济增长的影响,结果表明“营改增”能够促进当地投资和经济的增长。卢洪友等(2016)评估了“营改增”对地方财政收入的实际影响,他们发现“营改增”对地方财政收入产生了压力,致使地方政府收支缺口扩大。第二,“营改增”对消费者福利的影响。Smart和Bird(2009)、Kesselman(2011)、孙正和张志超(2015)分别研究了本国“营改增”对消费者福利的影响作用,结果均是积极的。第三,“营改增”对企业税负的影响。“营改增”之后,交通运输业企业的税负出现了增加的现象(王玉兰、李雅坤,2014),但整体看来与改革之前相比并没有出现较大差异(曹越、李晶,2016)。第四,“营改增”对企业的研发、投资、贸易行为和全要素生产率的影响。相关研究发现,“营改增”显著增加了企业的研发与投资,提升了全要素生产率(李成、张玉霞,2015;袁从帅等,2015),且对企业间贸易具有促进作用(梁若冰、叶一帆,2016)。第五,“营改增”对专业化分工的影响。陈钊、王旸(2016)、范子英、彭飞(2017)分别采用不同的方法度量分工程度,进而考察了“营改增”的分工效应,且都得出了促进分工的结论。然而,由于“营改增”的改革对象主要是服务业,因此现有文献往往只是简单说明工业也受到“营改增”的影响,专门讨论“营改增”对工业影响的研究非常少见,更没有回答“营改增”是否促进了工业绿色增长这一问题。

笔者基于2005—2015年我国30个省(自治区、直辖市)(未包括西藏、香港、澳门和台湾)的工业能源消耗和污染排放数据,测算了用以衡量低碳增长与清洁增长的单位工业增加值二氧化碳排放强度和二氧化硫排放强度,并采用倍差法(difference-in-difference,DID)估計了“营改增”对我国工业绿色增长的影响,为“营改增”对于我国工业的政策效果提供了一个新的经验证据。

一、制度背景与理论假说

绿色增长的本质是实现低碳、清洁的增长过程而不必牺牲增长速度(World Bank,2012)。实现低碳增长需要降低单位增加值的二氧化碳排放量,实现清洁增长则需要降低单位增加值的污染物排放量。2014年,全国工业增加值占GDP的比重仅为35.9%,却消耗了69.4%的能源,带来大量的碳排放和二氧化硫等污染物的排放。我国工业长期以来粗放式的增长模式早已使资源和环境不堪重负,工业实现低碳、清洁的绿色增长是我国实现可持续发展的关键。因此,我国工业急需有利于低碳清洁高效的先进生产技术扩散、提高生产效率的绿色增长转型环境和条件,而带来减税效应和分工效应的“营改增”改革恰逢其时。

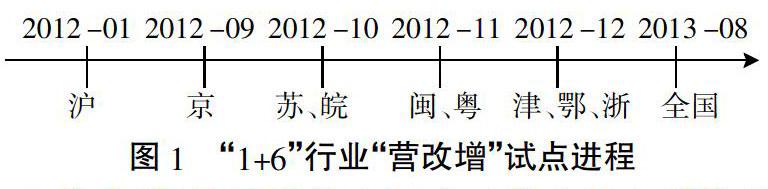

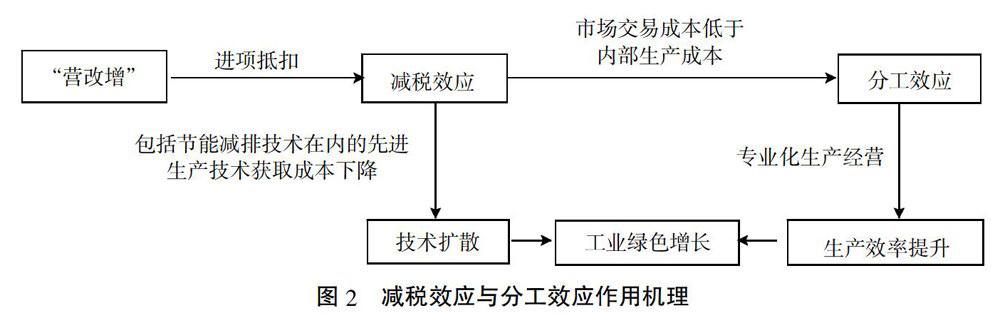

2012年1月1日,上海市率先选择“1+6”行业进行“营改增”试点,其中的“1”是交通运输业,“6”是研发和技术、信息技术、文化创意、物流辅助、有形动产租赁、鉴证咨询服务这六个现代服务业。2012年9月1日起,试点地区由上海市逐步增加北京、江苏、安徽、福建、广东、天津、湖北、浙江八省市,2013年8月扩展到全国范围。“1+6”行业“营改增”试点进程如图1所示。从行业性质上看,“1+6”行业均属于生产性服务业,与下游工业联系密切。从产业链的角度看,由于工业企业在生产经营过程中需要购买较多生产性服务,因此工业也同样受到“营改增”作用的影响。从政策实施效果来看,“营改增”对工业的影响既有减税效应,又有分工效应。图2显示了上述两种效应的具体作用机理。

“营改增”的减税效应解决了营业税和增值税的重复征税问题,具体体现为替代效应和收入效应。原来工业企业在购买生产性服务时,服务业已缴纳的营业税在工业企业缴纳增值税时无法作为进项抵扣,增加了工业企业的税负负担。“营改增”之后,工业企业购买“1+6”行业所提供的生产性服务尤其是研发和技术行业的技术服务时成本得以下降,对其他生产性投入产生替代效应。低碳、清洁、高效的先进生产技术广泛应用是工业实现绿色增长的核心所在。由于可以获得进项抵扣,先进技术的获取成本下降,工业企业进行技术升级的积极性提升,有利于低碳清洁和高效生产技术的广泛扩散与应用,使整个试点区域的工业企业受益。此外,“营改增”的减税效应减轻了工业企业的税负负担,使其能够节约更多的生产资源用于企业发展,提升生产效率,即产生一种收入效应。

与减税效应关系密切的是“营改增”的分工效应。改革之前,营业税和增值税并行导致服务业和工业之间的增值税抵扣链条断裂,购买服务所缴纳的营业税只征不扣使得工业企业更倾向于从企业内部自给自足提供生产性服务,采取“大而全”“小而全”的生产经营模式。“营改增”之后,由于减税效应的存在,一些生产性服务的市场交易成本将低于企业内部自给成本,从而鼓励工业企业将生产性服务外包,集中精力发展主营业务,促进工业企业的分工细化和专业化经营,有利于提升生产效率,降低单位增加值的资源消耗与污染排放,实现绿色增长。

基于以上分析,“营改增”的减税效应和分工效应有利于工业产出单位增加值的生产过程更加低碳清洁,实现绿色增长。因此笔者提出以下假说:

假说1a:“营改增”能够促进工业低碳增长。

假说1b:“营改增”能够促进工业清洁增长。

如果对工业结构进行细分,按照研发强度将工业划分为高端技术产业、中端技术产业和低端技术产业,可以分析工业结构的差异是否造成“营改增”对工业作用效果的差异。高端技术产业由于技术密集度与专业化生产程度高,产品与生产技术更新换代迅速,因此相对于中低端技术产业具有更多的研发技术类生产性服务需求,对低碳、清洁、高效的先进生产技术的接受程度更高。此外,高端技术产业的产品往往生产工序众多、流程复杂、产业链较长,与其他产业的互联度也较高。而产业互联度直接关系到“营改增”的影响效果(范子英、彭飞,2017)。综上所述,高端技术产业可能会更多地受益于“营改增”的减税效应和分工效应。因此笔者提出以下假说:

假说2a:一个地区的高端技术产业比例越高,“营改增”促进工业低碳增长的效果越强。

假说2b:一个地区的高端技术产业比例越高,“营改增”促进工业清洁增长的效果越强。

二、研究设计

(一)变量定义与度量

由于工业绿色增长包含低碳增长和清洁增长,因此笔者采用单位工业增加值的二氧化碳排放量来反映低碳增长状况,取自然对数记为Lncarbon。其中工业增加值采用以2000年为基期的工业生产者出厂价格指数进行平减,工业二氧化碳排放量的计算参考潘家华、张丽峰(2011)。笔者采用单位工业增加值的二氧化硫排放量来反映清洁增长状况,原因是二氧化硫作为大多数工业生产过程中产生的一种主要空气污染物,能够较好地反映工业整体的生产技术与排污状况,取自然对数记为Lnsulfur。定义Treat为虚拟变量,当某省某年进行了“1+6”行业的“营改增”改革,则赋值1,否则赋值0。由于除上海市外其他地区“1+6”行业改革时间均在下半年,可能导致“营改增”效果无法于当年显现,因此在实证中,上海市以外的其他地区“营改增”时间选取为实际发生年份的后一年。

借鉴经济合作与发展组织(OECD)(2009)的方法考察工业各行业的研发投入强度,笔者将化学原料和化学制品制造业、医药制造业、通用设备制造业、专用设备制造业、交通运输设备制造业、电气机械及器材制造业、通信设备、计算机及其他电子设备制造业和仪器仪表及文化、办公用机械制造业这八类行业归为高端技术产业。用高端技术产业与工业总销售产值之比衡量一个地区的高端技术产业的比例,记为High。借鉴STIRPAT模型(York et al.,2003)的思想,认为人口规模、富裕程度和技术水平是环境问题的主要影响因素,因此选取其作为控制变量。人口规模用各省份年末常住人口数的自然对数表示,记作Lnpop。富裕程度用2000年不变价人均GDP的自然对数来表示,该指标同时也反映了环境规制水平,记为Lngdp;技术水平用发明专利授权量的自然对数来表示,记为Lninv。此外,由于能源结构也是重要影响因素,因此用原煤在原煤、焦炭、原油、汽油、煤油、柴油、燃料油和天然气这八种能源总消耗中的占比来反映能源结构,记为Energy。

(二)计量模型

由于“营改增”试点选择主要是根据服务业的发展水平而与工业无关,因此,“1+6”行业试点范围的逐步扩大提供了一个良好的拟自然实验。笔者采用倍差法估计“营改增”对我国工业绿色增长的影响,把在“1+6”行业进行“营改增”改革的省份作为处理组,反之作为对照组。为检验假说1a和1b,分别构建模型(1)和(2):

Lncarbnit=α+β1Treatit+β2Xit+δi+λt+εit(1)

Lnsulfurit=α+β1Treatit+β2Xit+δi+λt+εit (2)

其中i表示省份(i=1,2,…,30),t表示年份(t=2005,2006,…,2015),Treat为“营改增”政策虛拟变量,X是一系列控制变量,包含High、Lnpop、Lngdp、Lninv和Energy。δ和λ分别为省份个体固定效应和年份固定效应。Lncarbon和Lnsulfur分别表示对数单位工业增加值的二氧化碳排放量和二氧化硫排放量。在上述模型中,Treat的系数表示实验组由于“营改增”改革而产生的变化,如果模型(1)和(2)中Treat的系数显著为负,说明假说1a和1b成立。

对假说2a和2b的检验用如下模型(3)和(4)进行:

Lncarbonit=α+β1Highit×Treatit+β2Highit+β3Treatit+β4Xit+δi+λt+εit(3)

Lnsulfurit=α+β1Highit×Treatit+β2Highit+β3Treatit+β4Xit+δi+λt+εit(4)

其中i表示省份(i=1,2,…,30),t表示年份(t=2005,2006,…,2015),High×Treat为高端技术产业比例与“营改增”政策虚拟变量的交互项,X是一系列控制变量,包含Lnpop、Lngdp、Lninv和Energy,其余变量含义同上。在模型(3)和(4)中引入地区间工业结构差异,High×Treat的系数表示在高端技术产业比例差异下实验组由于“营改增”改革而产生的变化,如果High×Treat的系数显著为负,说明假说2a和2b成立。另外,由于先行试点地区多为东部省份,考虑到东部地区与中部西部各方面的差异,笔者在回归中加入“东中西部地区固定效应×年份”变量,即允许东中西部地区①具有不同的变化轨迹。如果“营改增”政策虚拟变量系数依然显著为负、数值变化不大,说明趋势并未影响本文的研究结论。

(三)样本与数据来源

笔者使用的样本是我国30个省(自治区、直辖市)(未包含西藏、香港、澳门和台湾)的数据,时间跨度为2005—2015年,数据来源于2006—2016各年《中国统计年鉴》《中国能源统计年鉴》《中国环境统计年鉴》《中国科技统计年鉴》以及《中国工业统计年鉴》。

三、实证结果与稳健性检验

(一)描述性统计

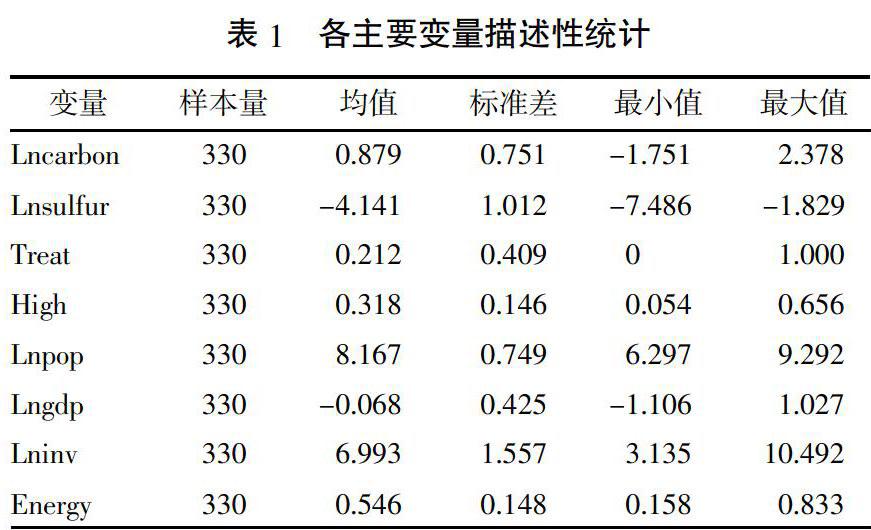

从文中涉及的主要变量描述性统计(如表1所示)中可以看到,各省份工业低碳增长水平的差异性要小于清洁增长水平,而在所有的控制变量中技术水平的地区差异性最大。

(二)实证结果与分析

以“1+6”行业的“营改增”试点省份为处理组,以非试点省份为对照组,利用常规的倍差法评估“营改增”对工业低碳增长和清洁增长的影响。为了避免标准误被低估而造成显著性高估的问题,笔者在以下所有的回归中均采用聚类稳健标准误。表2是对假说1a和1b的检验结果。首先对模型(1)进行回归分析,作为参考的第(1)列结果显示“营改增”系数显著为负。在此基础上,加入控制变量,并比较控制区域效应×年份后回归结果的差异。第(2)列和第(3)列结果显示,“营改增”系数依然显著为负,系数大小变化不大,说明趋势并未对研究结论造成影响,以上结果验证了假说1a,即“营改增”能够促进工业低碳增长。具体而言,“1+6”行业的“营改增”改革效果会促使实验组单位工业增加值的二氧化碳排放量下降13%左右。表2的后三列是对模型(2)的回归结果,依次加入控制变量和变动趋势,可以看到“营改增”的系数均在5%的显著性水平上显著为负,这就验证了假说1b,说明“营改增”对工业清洁增长有促进作用。结果显示,“1+6”行业“营改增”使得实验组单位工业增加值的二氧化硫排放量下降11%左右。

进一步从技术密集度的角度考察不同类型的工业对“营改增”改革的作用效果是否存在差异。由于研发强度与技术密集度较高,高端技术产业生产专业化程度高、市场差异化竞争激烈,其产品的科技含量和环保程度都受到消费者的密切关注。为了在市场竞争中取得优势地位,高端技术产业相对于中低端技术产业具有更高的研发和技术类生产性服务需求,更能够积极主动地寻求低碳、清洁和高效的先进生产技术变革。另外,高端技术产业的生产环节众多,产业链较长,需要与很多产业密切配合,具有比中低端产业更高产业互联度,因此“营改增”的减税效应和分工效应可能表现得更为明显,对高端技术产业比例更高地区的工业低碳增长和清洁增长促进作用更强。为了检验这种假说,笔者设置高端技术产业比例与“营改增”政策虚拟变量的交互项。如果该交互项显著为负,说明高端技术产业可能受“营改增”的影响更大。

表3显示了对假说2a和2b的检验结果。前三列的结果显示,在依次加入控制变量并控制区域效应×年份后,高端技术产业比例与“营改增”的交互项系数均显著为负。这验证了假说2a,表明一个地区的高端技术产业比例越高,“营改增”促进工业低碳增长的效果越强。与此对应,表3后三列结果显示高端技术产业比例与“营改增”的交互项系数均在1%的显著性水平上高度显著为负。这证明了假说2b,即一个地区的高端技术产业比例越高,“营改增”促进工业清洁增长的效果越强。

(三)稳健性检验

笔者首先从假想实验的角度对“营改增”能够促进工业低碳、清洁增长的假说进行稳健性检验。虽然不能在统计上拒绝假说1a和1b的成立,但是否单位工业增加值的二氧化碳排放量和二氧化硫排放量本来就处于下降通道上,“营改增”只是碰巧选在了那个时间?为此,笔者定义“营改增2”变量,假设“营改增”发生时间在实际发生时间的前一年,记作Treat2,对模型(1)和(2)重新進行回归。由表4第(1)(3)列可知,“营改增”系数不再显著,说明“营改增”影响的时间并非巧合,同时也说明“营改增”实施之前试点地区与非试点地区的时间趋势基本是一致的。

此外,是否所有的省份均在“营改增”改革之后降低了单位工业增加值的二氧化碳排放量和二氧化硫排放量,“营改增”试点省份的选择仅仅是一个巧合?对此,笔者假想“1+6”行业非试点省份也随北京、江苏、安徽、福建、广东、天津、湖北、浙江八省市一起于2012年中期逐步进行了“营改增”试点,即定义“营改增3”变量在这些地区自2013年起取值为1,2005—2012年取值为0,记作Treat3,对模型(1)和(2)重新进行回归。由表4第(2)(4)列可知,“营改增”系数不再显著,说明“营改增”确实对工业低碳、清洁增长产生了影响。

另外一种情况,是否恰好各种类型的工业污染指标都处于下降通道上,“营改增”的影响对象只是巧合?为此笔者采用工业废气再次对假说1a和1b进行安慰剂检验,主要原因是工业废气是一个总量概念,以体积(立方米)来度量,包含二氧化碳、二氧化硫在内的各类空气污染物质。“营改增”造成的技术扩散与应用主要是改变工业废气的成分与含量,而对工业废气的排放体积总量影响不大。因此,采用单位工业增加值的工业废气排放量的自然对数作为被解释变量,记为Lngas,运用倍差法进行回归。表4的最后两列显示了回归结果,可以看到“营改增”系数在两种情况下都是不显著的。这就说明“营改增”对工业产生的影响主要来源于先进技术的扩散和应用。

四、結论与政策建议

“营改增”为工业绿色增长转型提供了良好环境和条件,然而“营改增”的减税效应和分工效应更多地体现在那些研发技术等生产性服务需求旺盛、与其他产业互联度较高的高端技术产业中,中低端技术产业尤其是传统工业产业则受益不多。因此在坚持市场对于资源配置的决定性作用的前提下,对于传统工业产业中的一些先进、生产率高、经营规模大的企业仍然有必要给予额外的技术升级改造补贴和税收减免,增加其进行技术变革的动力,以更好地促进我国工业实现绿色增长。

注释:

①其中,东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南;中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南;西部地区包括四川、重庆、贵州、云南、陕西、甘肃、青海、宁夏、新疆、广西、内蒙古。

参考文献:

[1]曹越,李晶.“营改增”是否降低了流转税税负——来自中国上市公司的证据[J].财贸经济,2016(11):62-76.

[2]陈钊,王旸.“营改增”是否促进了分工:来自中国上市公司的证据[J].管理世界,2016(3):36-45+59.

[3]范子英,彭飞.“营改增”的减税效应和分工效应:基于产业互联的视角[J].经济研究,2017(2):82-95.

[4]李成,张玉霞.中国“营改增”改革的政策效应:基于双重差分模型的检验[J].财政研究,2015(2):44-49.

[5]梁若冰,叶一帆.营改增对企业间贸易的影响:兼论试点的贸易转移效应[J].财政研究,2016(2):52-64.

[6]卢洪友,王云霄,祁毓.“营改增”的财政体制影响效应研究[J].经济社会体制比较,2016(3):71-83.

[7]潘家华,张丽峰.我国碳生产率区域差异性研究[J].中国工业经济,2011(5):47-57.

[8]孙正,张志超.基于“营改增”视角流转税改革的动态效率分析[J].中南财经政法大学学报,2015(2):40-47.

[9]王玉兰,李雅坤.“营改增”对交通运输业税负及盈利水平影响研究——以沪市上市公司为例[J].财政研究,2014(5):41-45.

[10]袁从帅,刘晔,王治华,刘睿智.“营改增”对企业投资、研发及劳动雇佣的影响——基于中国上市公司双重差分模型的分析[J].中国经济问题,2015(4):3-13.

[11]Ferede,E.,and B. Dahlby.The impact of Tax Cuts on Economic Growth:Evidence from the Canadian Provinces [J]. National Tax Journal,2012(3):563-594.

[12]Kesselman,J.R..Consumer Impacts of BCs Harmonized Sales Tax:Tax Grab or Pass-through[J]. Canadian Public Policy,2011(2):139-162.

[13]Martin Schaaper. Measuring China's Innovation System National Specificities and International Comparisons [R]. 2009,OECD Working Paper.

[14]Smart,M.,and R. M. Bird. The Economic Incidence of Replacing a Retail Sales Tax with a Value-added Tax:Evidence from Canadian Experience[J]. Canadian Public Policy,2009(1):85-97.

[15]World Bank. Inclusive Green Growth:The Pathway to Sustainable Development[R]. Washington D.C.,World Bank,2012.

[16]York,R.,A. Rosa,and Thomas Dietz. STIRPAT,IPAT and Impact analytic tools for unpacking the driving forces of environmental impacts[J]. Ecological Economics,2003,46(3):351-365.

Does the Business Tax Replacing with Value-added Tax Promoting the Industry

Green Growth in China?

Zeng Fanhua1,2, Fan Hanwen1,2,3, Zeng Shuai3

(1. School of Economics, Zhongnan University of Economics and Law, Wuhan, Hubei, 430073, China;

2.Office of Academic Research, Wuchang Institute of Science and Technology, Wuhan, Hubei, 430223, China;

3.School of Business, Australia Monash University, Melbourne, Australia)

Abstract: The original goal of "business tax replaced with VAT reform" was to promote the development of service industry. Because of purchasing much productive service, industry also benefits from the effects of tax cuts and industrial division of "business tax replaced with VAT reform". This leads to low carbon and clean production technology diffusion, creating precondition for industrial green growth. Using provincial panel data with DID, authors evaluated the role of "business tax replaced with VAT reform" in promoting industrial green growth. We found that "business tax replaced with VAT reform" not only promoted low carbon growth but clean growth. The promotion effect of "replacing business tax with VAT" on the low-carbon and clean growth of industry is related to the proportion of high-end technology industries in local industry. The higher the proportion, the stronger the promotion effect of replacing business tax with VAT.

Key words: "business tax replaced with VAT reform", green growth, low carbon growth, clean growth, tax reduction effect, division of labor effect