家庭农场会计科目设置实例

2018-09-13张月明吴少平刘蓉蓉

□ 张月明 吴少平 刘蓉蓉

近年来,家庭农场发展迅速,种植、养殖规模越来越大,投入资金越来越多,对会计核算要求越来越高,原有家庭流水账式核算已远远满足不了家庭农场对会计核算需求,但目前尚未出台《家庭农场财务会计制度》,没有统一规范的家庭农场会计科目可用。本文以明月家庭农场会计科目设置为例,对家庭农场会计科目设置作一简单探讨。

一、会计科目设置方法和步骤

明月家庭农场对会计科目设置要求不高,简单、实用就行。

具体步骤如下:

第一步,凡是与家庭农场业务无关的农民专业合作社和村集体经济组织的专用会计科目一律删除。

(1)农民专业合作社删除科目共13个,它们分别为:

资产类6个:委托加工物资、委托代销商品、受托代购商品、受托代销商品、成员往来和对外投资。

负债类3个:应付盈余返还、应付剩余盈余、专项应付款。

所有者权益类3个:专项基金、资本公积、盈余公积。

损益类1个:投资收益。

(2)村集体经济组织删除科目9个,它们分别为:

资产类3个:内部往来、短期投资、长期投资。

表1:村集体经济组织、农民专业合作社会计科目对比表

负债类3个:应付福利费、专项应付款和一事一议资金。

所有者权益类1个:公积公益金。

损益类2个:发包及上交收入、投资收益。

第二步,农民专业合作社和村集体经济组织会计科目在删除以上科目后,剩下的科目再进行对比分析,提出具体处理意见和建议。(详见表1)

具体做法为:

(1)对照农民专业合作社和村集体经济组织的会计科目,凡是完全相同的会计科目都采纳使用。农民专业合作社和村集体经济组织都采用的会计科目,一般是经常发生的业务需要使用科目。是常用科目,不能删除,应直接采用,作为家庭农场的会计科目。

经过农民专业合作社和村集体经济组织的会计科目对比发现,有16个科目可直接采用,它们分别为:

资产类8个:银行存款、应收款、牲畜(禽)资产、林木资产、固定资产、累计折旧、在建工程、固定资产清理。

负债类3个:短期借款、应付款、应付工资。

损益类5个:经营收入、经营支出、其他收入、管理费用、其他支出。

(2)对农民专业合作社与村集体经济组织相似的会计科目,进行选择使用。这些科目与上面的16个科目一样,也是经常发生的业务需要使用科目,是常用科目,只是叫法有差别而已,可两者选其一。这些科目有:

现金与库存现金。选“库存现金”。

库存物资与产品物资。选“产品物资”更好些,产品物资是产品和物资结合,比单纯库存物资范围更大些。家庭农场主要从事生产经营,产品物资比较多。

长期借款及应付款与长期借款。选择“长期借款”,前有“应付款”,再设一个“长期借款及应付款”,会让人误解。

资本与股金。选“资本”。股金合作社色彩更浓一点。

本年收益与本年盈余。选“本年收益”,理由同上。

收益分配与盈余分配。选“收益分配”,理由相同。

生产(劳务)成本与生产成本。选“生产成本”。两个都可用,后者更简洁。

(3)剩下2个科目,也是常用科目,建议全部采纳使用。

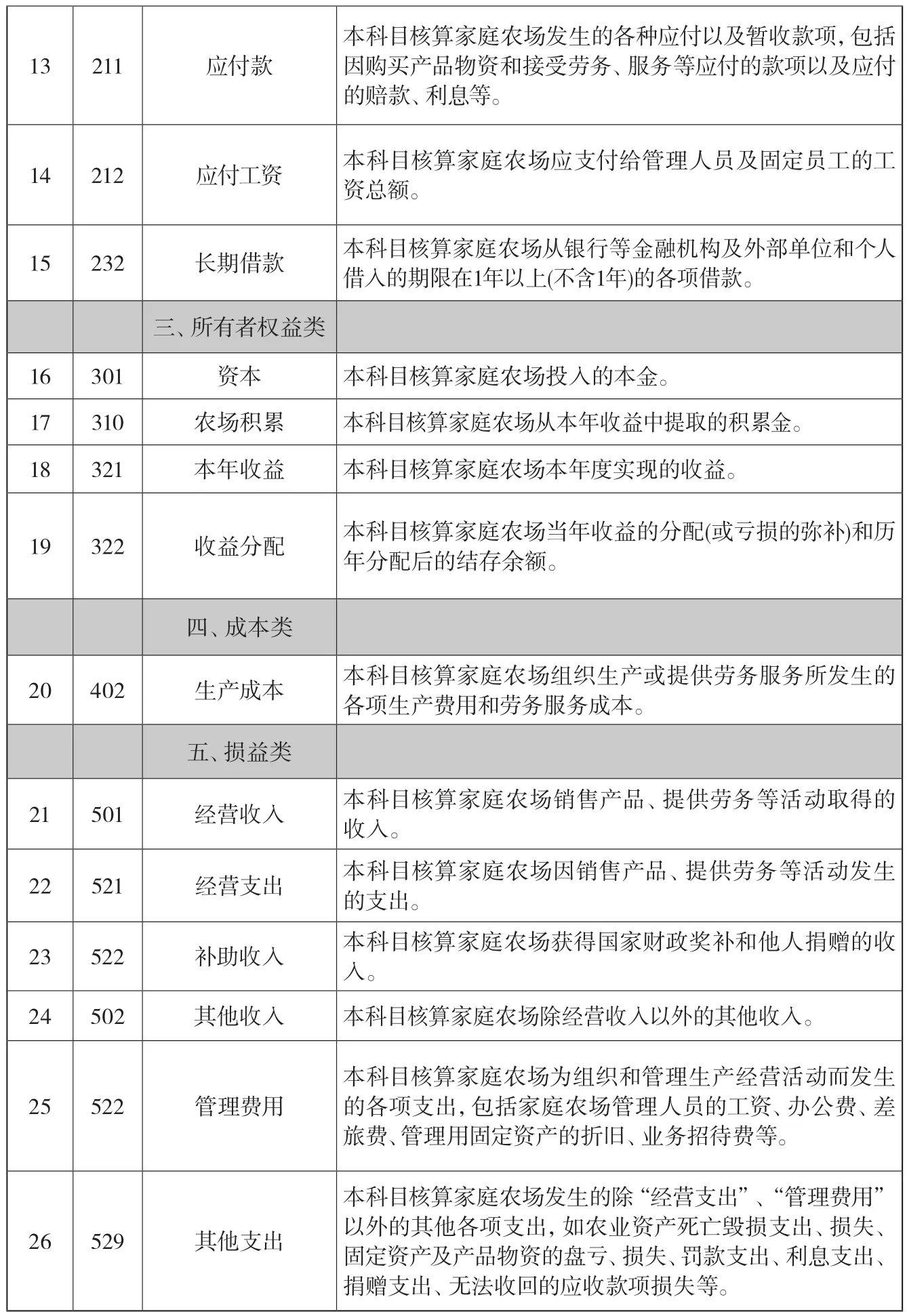

表2:家庭农场会计科目表

补助收入:村集体经济组织剩下科目,目前家庭农场接受国家各项补助补贴较多,是常用科目,不能删除,应直接采用。

无形资产:农民专业合作社剩下科目,目前家庭农场注册了商标,申请专利越来越多,也是常用科目,不能删除,应直接采用。

第三步,增设具有家庭农场特色的会计科目1个:农场积累。

家庭农场为了抵抗市场风险,可适当提取一定数量的农场积累。

二、编制家庭农场会计科目表

经过设置,家庭农场一共有26个会计科目。(详见表2)

三、核算实例

除农场积累外,其他25个科目都是取自农民专业合作社和村集体经济组织所用的会计科目,请参考农民专业合作社或村集体经济组织财务会计制度进行核算,实例详见本刊之前刊登的《种植业家庭农场的会计核算实例》和《养殖业家庭农场的会计核算实例》。这里重点介绍新增设的会计科目:农场积累。现举例如下:

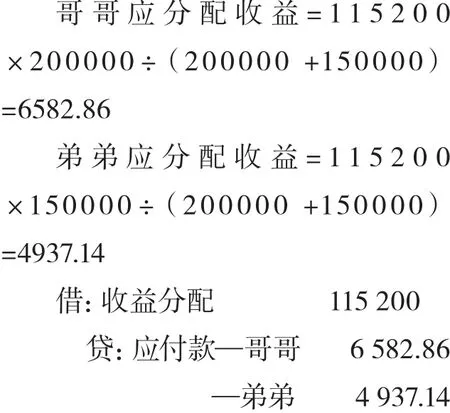

【例】村民陈氏俩兄弟合伙投资创办明月家庭农场,哥哥投资20万元,弟弟投资15万元家庭农场成立时,兄弟俩共同约定,如实现收益,先提取收益10%作为农场积累,剩余收益按投资金额进行分配。年终,家庭农场实现本年收益12.8万元,明月家庭农场按约定执行时,会计分录为:

①结转本年收益时:

应提取农场积累金=1280 0 0×10%=12800(元)

可分配收益金额=128000-12800=115200(元)

②进行收益分配时: