ABC分类法在订单项目成本管理中的应用探讨

2018-09-11中车戚墅堰机车车辆工艺研究所有限公司江苏常州213011

(中车戚墅堰机车车辆工艺研究所有限公司 江苏常州213011)

近年来,以销定产成为大多数制造业企业的基本经营策略,同时产品也逐渐呈现出系列化和多样化的特征。为了更好地满足客户需求,加强对企业内部生产和管理资源进行综合有效的组织,越来越多的企业开始推行订单项目管理。但在进行项目效益分析时通常只考虑项目产品销售成本和与项目直接相关的费用,很多因项目而产生的间接成本容易被忽略或无法统计,导致项目成本存在失控点,项目效益评价失真。在项目成本中,存货相关成本是至关重要的部分,不仅体现在直接结转的销售成本上,还至少应当考虑资金存货占用成本和存货减值损失,所以需要应用ABC分类法将项目相关物料进行分类管理,再对各类物料采取不同的核算与管理方法。

一、ABC分类法在项目物料管理中的应用思路

目前,应用ABC分类法进行存货管理的研究大多数是以存货金额大小为分类标准。本文为了探讨项目成本管理中项目存货的影响与管理方法,根据物料与项目的关联程度进行分类,A为单项目专用物料,B为同类项目专用物料,C为通用物料。

搭建项目BOM清单时应按照ABC分类法区分物料类型,A类物料由项目组在新建物料代码时就在物料属性中标明项目号,并自始至终锁定为项目物料,多余的A类物料只有在项目组找到其他可使用并愿意接收此物料的项目组时方可变更项目号。B类物料由项目组提出需求申请,优先将现有库存中非特定用途的B类物料锁定为项目物料,现有库存不能满足的则转化为项目采购或生产申请,物料采购入库或生产订单下达时自动锁定为项目物料,项目组可在未使用前将B类物料解锁为非特定用途状态。C类物料只能是非自制类物料,由采购部门综合统计分析生产需求后制定采购计划,项目组根据实际需要提出领用申请,也可以提前锁定C类物料为项目物料,如果项目对某些C类物料需求量较大或时间紧急,预计这些C类物料的常规库存无法满足项目需要时,可以将其升级为B类物料,由项目组提出需求申请来确保物料的及时准备到位。

对于A、B类物料,项目计划工程师要平衡生产进度需求和采购周期制定需求申请计划,需求申请提早了会导致项目存货的资金占用成本提高,需求申请提晚了会导致生产缺料。对于C类物料,项目计划工程师要根据生产计划并结合物料紧缺程度进行评估,是在实际需要时直接领用或是提前锁定一部分物料。

二、运用ABC分类法的项目成本管理案例

项目成本核算要与项目存货综合考虑,项目成本包括项目实际销售成本、项目存货资金占用成本和项目存货减值损失。实际销售成本是指按照常规通用的成本核算体系结转的已销售项目产品的料、工、费成本;存货资金占用成本是指按照被锁定为项目存货的月末金额与资金月利率计算得到的利息费用;存货减值损失是指以项目多余存货为基数计提的一定比例的存货跌价准备并计入项目成本的金额。

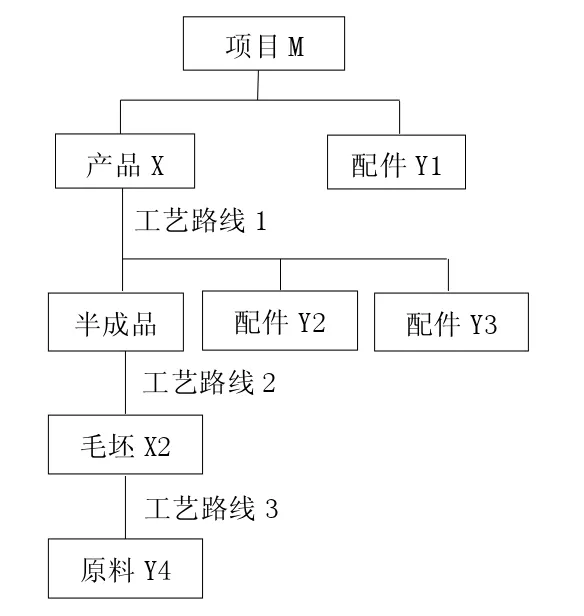

项目M结构如下图所示,最终需要交付给客户的产品包含自制的主产品X和直接采购的配件Y1。由原料Y4通过工艺路线3(如铸造、粗加工等)生产为毛坯X2,再通过工艺路线2(如精加工、表面处理等)生产为半成品X1,再与直接采购的配件Y2和Y3一起通过工艺路线1(如组装、包装等)自制为产品X,配件Y1随产品X直接交付给客户。

产品X若为项目M专用则定义为A类物料,若有其他项目也需要则定义为B类物料。配件Y1若为项目M专用则定义为A类物料,若不是项目M专用,则要综合考虑其价值高低、通用性程度和需求量的波动性等因素来判断将其分类为B类还是C类物料。通常来说,价值较高、通用性较低、需求量波动较大的物料应当分类为B类物料,反之则适合分类为C类物料。半成品X1和毛坯X2的分类原则与产品X基本类似,配件Y2、Y3和原料Y4的分类原则与配件Y1基本类似,需要注意的是下层物料的分类不应高于上层物料的分类(A类为最高,C类为最低)。从原料Y4到半成品X1的生产过程,可以根据企业管理需要合并为一个步骤或进一步拆分为更多步骤,也就是说毛坯X2这个物料可以不需要,也可以根据毛坯加工的不同状态依次拆分为毛坯X21、X22等多个物料。此处BOM结构的搭建除了要考虑生产管理的需要以外,从上文所述的项目成本管理中物料分类的角度来说,如果毛坯X2不仅仅可以用于生产半成品X1,则可以考虑将其单独划分为一个阶段,在信息系统中建立物料码并进行下达生产任务单、完工入库和后续领料生产等一系列操作,以便在项目成本管理中对毛坯X2进行相对独立的核算。如果毛坯X2只能用于生产半成品X1,则可以将工艺路线2、3合并,直接从原料Y4到半成品X1,省去对毛坯X2的单独管理。同样地,对于半成品X1也可以参考毛坯X2的思路,从整体上对产品X的BOM结构进行扁平化处理。

综合考虑以上各类因素,对项目M所涉及的各物料分类如表1所示。

表1 项目M物料分类表

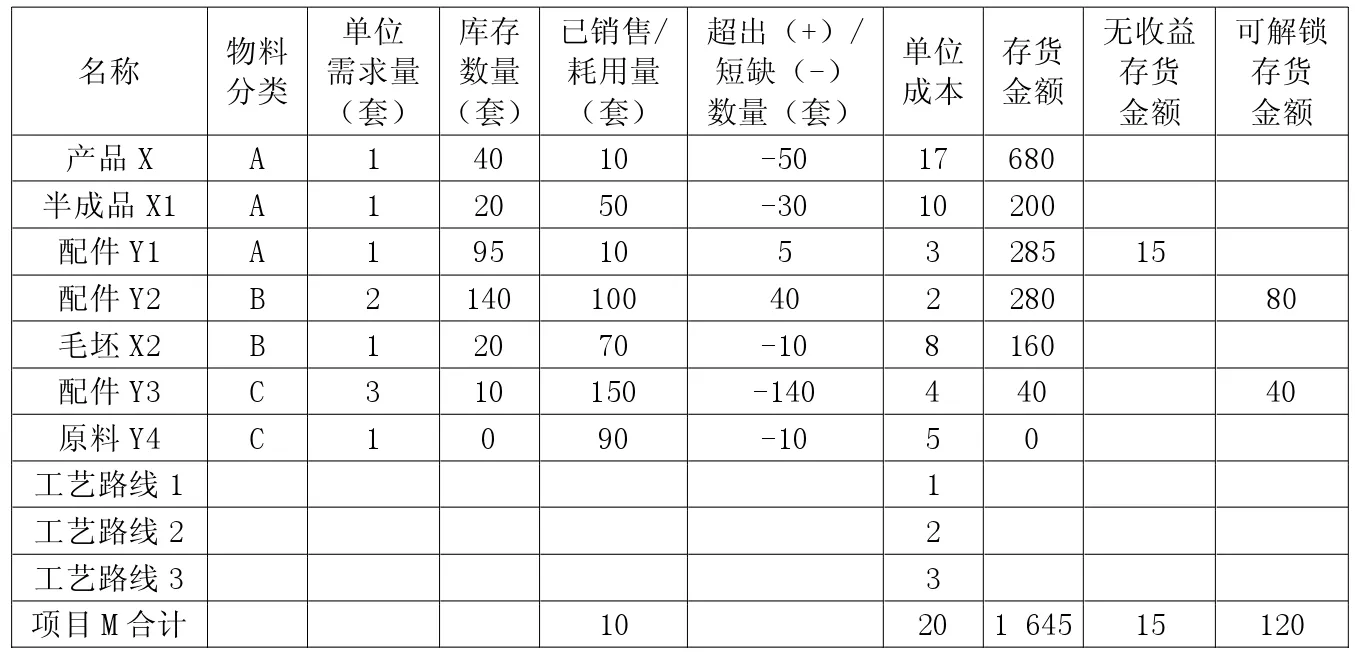

假设项目M的总需求量为100套,不含税销售单价为25万元/套,项目开始首月销售10套,同时根据计划在各生产阶段均有相应存货,则首月末相关数据如表2所示。

表2 项目M物料核算表 单位:万元

表3 项目M利润核算表 单位:万元

项目M开始首月,项目存货总金额为1645万元,其中配件Y1超出项目总需求量5件,金额为15万元,由于其为A类物料,存货成本需由项目M全额消化;配件Y2超出项目总需求量40件,金额为80万元,由于其为B类物料,可考虑将多余部分解锁供其他项目使用;配件Y3虽未超出项目总需求,但因其为C类物料,可考虑实际领用时再计入项目成本,不提前锁定为项目存货。

项目M首月成本包括:(1)销售成本200万元。(2)存货资金占用成本以每月末存货账面原值为基数,按5%年利率逐月累加计算,首月为6.85万元。(3)产生的无收益存货以全额计提存货减值损失的方式计入项目成本15万元。合计222.05万元。项目M的销售毛利率为20%,考虑存货相关成本后,项目实际利润率为11.18%。项目成本与利润如表3所示。

本例中,项目计划工程师应当综合考虑交货需求、生产计划和采购周期等,合理规划项目物料需求,尽量不要出现无收益存货,同时最大限度地压缩各阶段锁定的项目存货。A类物料除必要的预留备件以外,要严格控制数量,而且不能只看产成品,要从整个生产链条上综合考虑,尤其不能忽略半成品的超量;同时生产节奏要与交货节奏匹配,减少非必要的提前生产。对B、C类物料应当按照安全储备量管理,减少非必要的提前储备,特别是C类物料在公司总体储备充足的情况下采取即用即领的方式最佳,如发现可解锁存货应当立即释放出来,对项目来说可以降低存货资金占用成本,对整个公司来说可以最大程度地实现存货共享,减少低效的存货储备,提升存货周转效率。

三、结语

订单项目成本管理中存货成本是很重要的组成部分,如果能够充分重视并做好每个订单项目的存货管理,整个公司的存货周转效率将会明显提升,不良存货率将明显下降,最终体现为公司效益的增长。