腐败治理与研发创新、广告投入关系研究

——基于A股市场上市公司数据

2018-09-11吉林财经大学会计学院吉林长春130117

(吉林财经大学会计学院 吉林长春130117)

一、引言

当前我国正处于经济转型关键时期,迫切需要从“中国制造”转为“中国创造”,实现自主品牌战略的发展,这就需要企业提升自主创新能力,实施加大研发创新与增加广告投入相结合的品牌战略。尽管我国有了海尔、格力等国际知名企业,但是相对于美国、日本等国家来说,我国的企业还缺乏竞争力,缺乏成为全球领导者的企业。原因何在?是我国企业的研发创新不足?还是广告效应不明显,亦或是我国的权力寻租抑制了市场化战略?

随着党的十八大腐败治理行动的开展,学术界围绕着腐败治理展开论证,着重研究了腐败治理的影响与后果,如研究地区腐败对于经济的影响(吴一平等,2014;张玮倩等,2016),研究了高管腐败与管理层权利力的关系(徐细雄等,2013;赵璨等,2015;胡明霞等,2015)。

本文试图结合我国国情,从企业战略选择的角度思考,将研发创新、广告投入与在当前腐败治理结合起来,探讨腐败治理与企业战略的关系,进一步实证中央放开部分管制行业对推动万众创新的影响。

二、文献综述与研究假说

纵观国内外的相关研究文献,关于企业战略选择,腐败治理与企业研发创新、广告投入关系及其影响的研究成果有很多,归纳起来,主要分为以下几个方面。

(一)竞争优势的企业战略选择研究

Hymer提出企业要想取得竞争优势就必须获得其他企业没有的优势或者不存在出售竞争优势的市场。前者企业可以通过市场化战略取得,通过研发创新取得,后者企业则可以通过非市场化手段谋求政治关联取得税收优惠、行业壁垒、司法保护等优势。市场化战略与非市场化战略存在替代性,当非市场化战略成本低廉时企业就会选择贿赂官员,获取融资便利、税收优惠、行业壁垒等优势,以此来打败竞争对手,获得高额利润。非市场化手段得到的战略性优势是稍纵即逝的,一旦失去,很难再获得 (combs et al,1999)。而市场化战略可以通过研发创新、广告投入实现,或者通过非市场化手段贿赂官员,通过行政干预达到既定目标。因为两种手段都需要大量资源的投入,所以企业需要在这两者之间进行权衡(徐细雄等,2016),而在市场化战略中的研发创新、广告投入存在互补性, 需要权衡 (G Von Graevenitz,2009)。

(二)腐败治理的经济效果研究

腐败的根本原因之一就是权力的寻租(周美华等,2016),政府官员通过自己手中的权力为他人谋私,以换取经济利益(Aidt,2009)。腐败阻碍经济的发展,破环了市场正常的经济秩序,不利于市场化建设,危害极大,吞噬政治、经济与社会危害极大 (卢尚涛,2011)。过去由于官场政治生态的不断恶化,以及考核官员过于注重GDP导致了“能人腐败”的现象,这批能人一把手作风强悍,在一定程度上推动了经济的发展(朱雄,2015)。可是,殊不知这样繁荣的背后,是权钱交易、牺牲了社会公平的代价结果。在我国进行腐败治理行动以来,山西等省份出现了坍塌式腐败,可见腐败治理还有很长的路要走。新加坡曾经是腐败的重灾区,通过立法对于腐败“零容忍”使得新加坡成为世界上最清廉的国家(廖晓明等,2012),腐败治理推动了社会经济的发展。

(三)腐败治理与企业研发创新、广告投入关系研究

资源分为有形资源即企业的资产,无形资源即人脉关系,企业需要在这两者之间进行权衡,理性经济人希望用最少的代价获取最大的资源。企业的资源能够帮助企业进入管制行业,通过准入资格设置行业壁垒,减少竞争对手。企业还可以通过灰色消费的手段,帮助企业轻松获得订单,扩大销售额,抢占市场(黄玖立等,2013)。政治关联帮助企业在困难时期轻松获得政府补助,有了政府补助企业就有希望扭亏为盈,走出财务困境 (潘越等,2009)。政治关联层级越高,企业获得的贷款就越多,而且续期能力也就越强(姚德全等,2014)。企业也可以利用广告,通过塑造品牌价值来提升销售业绩;通过广告还可以影响消费者的消费倾向,传播自己产品的价值以及文化(刘蕾等,2015)。所以,当腐败治理切断了非市场化战略时,企业会开始转向研发创新以获得企业的长足发展;通过广告构建品牌价值,帮助企业打造品牌战略,进而提高企业经营业绩。因此当腐败治理使得贿赂成本上升时,企业会选择加大研发创新和增加广告投入,基于以上分析提出以下假设:

H1:腐败治理活动推动了企业研发创新。

H2:腐败治理活动促进了企业广告投入。

(四)腐败治理对于不同产权属性研发创新与广告投入的影响

在政府进行腐败治理的时期,政治关联对于非国有企业来说就会被切断,而对于国有企业由于天生的亲缘关系(党力等,2015)不会被切断。这样一来国有企业与非国有企业在地位上的差距进一步放大,非国有企业灰色消费的订单效应被削弱,通过贿赂手段进入行业壁垒的通行证被切断,企业的非市场化竞争手段失效,就只能谋求市场化手段的研发创新。研发创新可以为企业带来新技术、新手段、新产品,迅速打开市场,获得订单,提升绩效;而且在企业业绩上升之时,银行也会更加愿意贷款给企业,创造双赢,贷款展期能力加强;也可以通过技术手段突破行业壁垒,如华为就获得了5G准入资格。

国有企业在改革的进程中,依然存在政企合一的情况,国有企业可以便利地获得政府订单。但是,腐败治理活动营造了一个相对比较清廉的环境,政府采购活动的招标变得更加正规,为了提升竞争力,获得更多订单,国有企业实施品牌化战略,选择广告投入打造品牌;媒体多数由政府管理,国有企业投放广告更具有便利性,且因研发创新支出具有不确定性,无法确定能否研发成功,国企一把手出于对“政治前途”的考量会在政治关联减弱、竞争环境清明的情况下选择增加广告投入而不选择研发创新。基于以上分析提出以下假设:

H3:腐败治理与非国有企业研发创新显著正相关,与国有企业研发创新不显著。

H4:腐败治理与国有企业广告投入显著正相关,与非国有企业广告投入不显著。

(五)广告投入与研发创新

管制行业具有比自由竞争行业得天独厚的优势,管制行业主要集中在通信、互联网、公共事业设施等方面,这些行业更加容易获得政府的支持。由于行业壁垒的存在,管制行业中的企业缺乏竞争,且由于腐败治理,部分自由竞争行业的企业,通过政治关联的灰色消费获取管制行业牌照的几率大大降低,管制行业内的企业壁垒优势进一步加强,对于研发创新与广告投入不会更多关注。而对于自由竞争行业里的企业,在非市场化战略成本上升以至于被切断后,要想取得竞争优势就只能选择研发创新与广告投入来提升自己的竞争力。

研发创新与广告投入可以吸引消费者关注,扩大销售额度。此外,这两项支出的披露体现出管理者对未来的信心,可以吸引投资者关注该公司股票,有利于股价上升,提升公司价值。研发创新与广告投入还可以形成行业壁垒减少潜在的竞争者,提升本企业在该领域内的竞争优势。因此提出假设5。

H5:相对于管制性行业,腐败治理与自由竞争行业的企业研发创新、广告投入显著正相关。

三、实证研究

(一)样本选择与数据选择

本文数据以国泰安A股市场为数据来源,剔除了金融类,ST、*ST企业、样本残缺的样本。腐败治理采用《中国检察年鉴》与各省、直辖市、自治区检察院官方网站披露的公务员职务犯罪立案数来度量,因限于腐败治理数据披露年限(只更新到2013年),本文选择2007至2013年数据。广告支出与研发支出来自国泰安数据库。为消除极端值的影响,采用了1%的Winsorize处理,共取得样本8066个观测样本,本文采用编程更具灵活性、数据处理更为准确Sas 9.4编程回归。

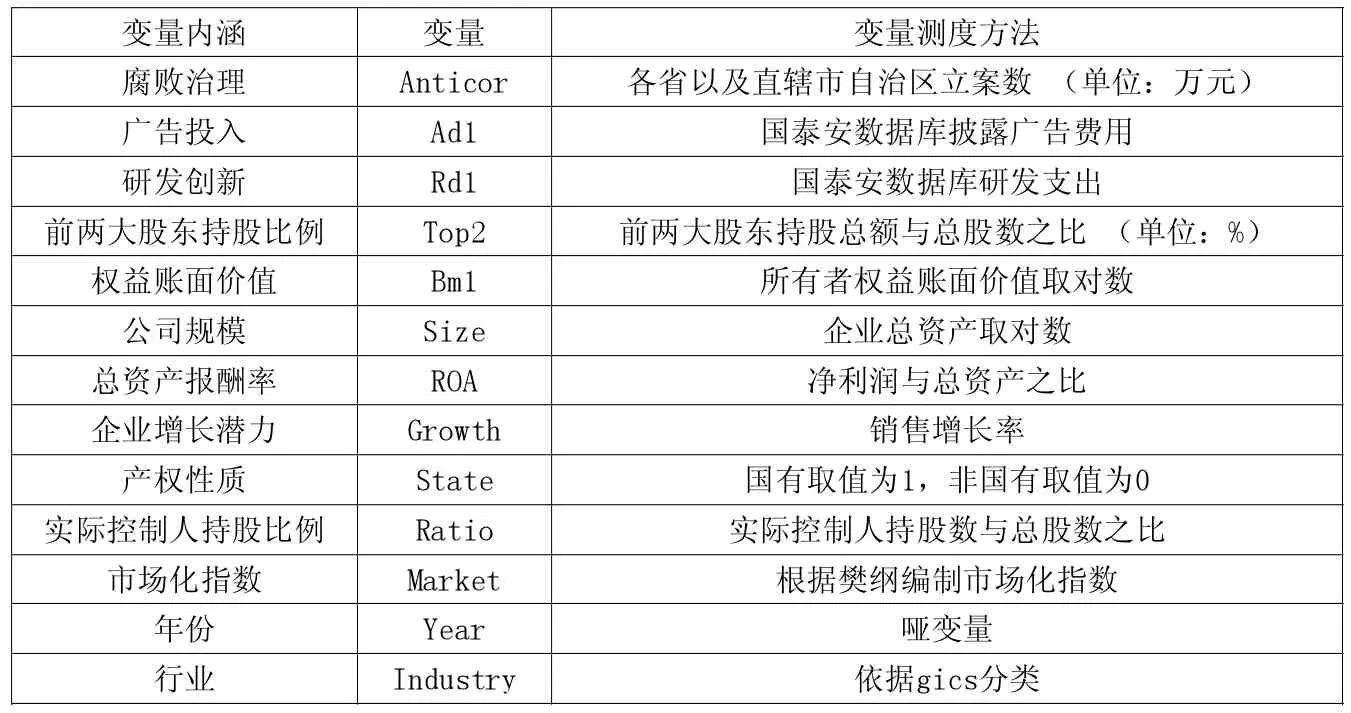

表1 变量定义及其内涵

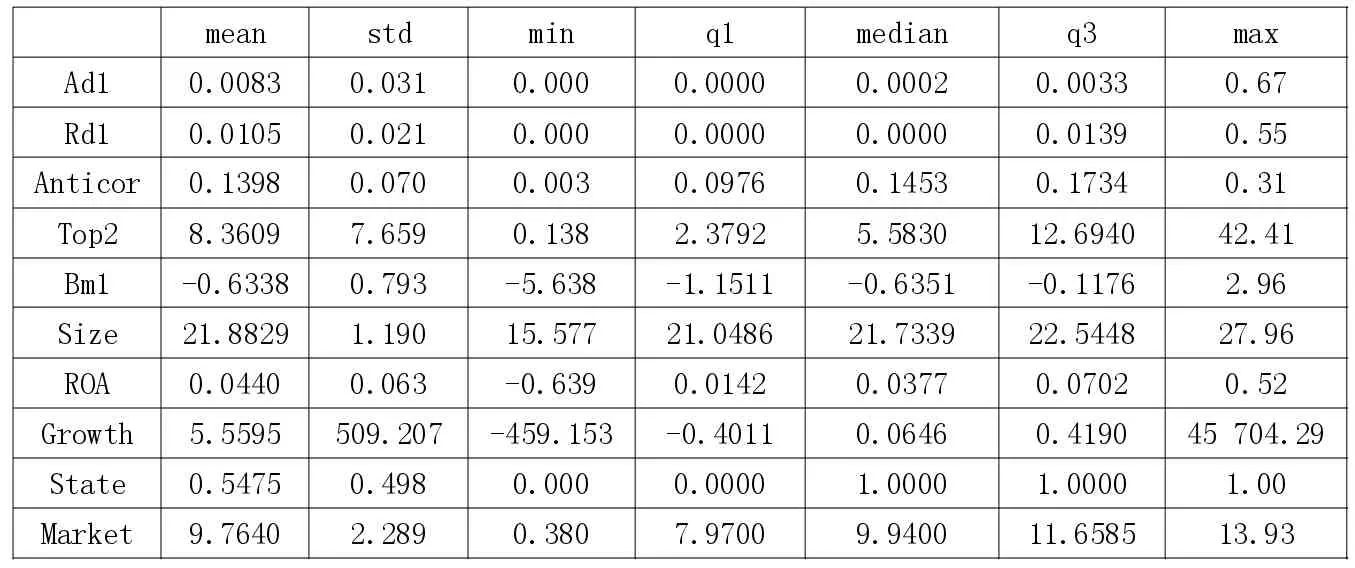

表2 描述性统计表

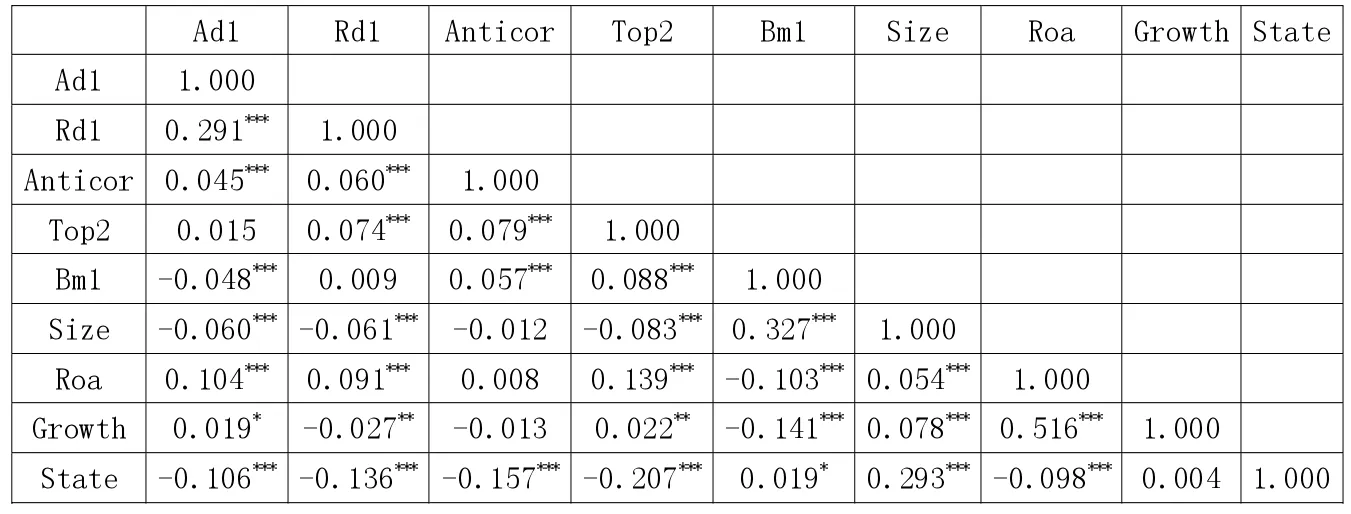

表3 相关性分析表

(二)模型设计

参考相关文献,借鉴徐细雄等(2016)反腐败相关模型,本模型中引入的控制变量包括前两大股东持股比例、所有者权益的对数、资产的对数、总资产报酬率、企业增长率、产权性质、实际控制人持股比例。设计模型如下:

变量定义及其内涵见上页表1。

(三)实证结果

1.描述性统计分析。(1)研发创新均值为0.0105,相比于广告投入的0.0083要大得多,可见企业更加偏向于研发创新;最小值为0,这一点与广告投入一样,最大值为0.55,标准差为0.021,差异相较广告投入不是很明显。(2)广告投入均值为0.0083,说明广告支出占收入的比重为0.83%;最小值为0,表明部分企业未选择广告支出,而最大值为0.67,广告投入占收入比重的67%;中位数为0.0002,标准差为0.031,说明各企业之间差异较大。(3)腐败治理均值为0.1398,最小值为0.003,最大值为0.31,中位数为0.1453,各个地区之间腐败治理的程度存在差异。(4)公司资产的对数均值为21.8829,增长率均值为5.5595%。(5)企业性质属性为54.75%,有超过一半的企业为国有企业,可见国有企业的比重还是比较大的。见表2。

2.相关性分析。(1)研发创新与腐败治理显著正相关,系数为0.060,初步验证假设1。(2)广告投入与腐败治理相关性系数为0.045,且通过1%的显著性检验,初步验证假设2。(3)账面市值比与研发创新正相关但是不显著,与广告投入显著负相关。(4)公司规模与研发创新与广告投入都显著负相关。(5)总资产报酬率与研发创新、广告投入均通过1%显著性检验系数分别为0.091、0.104。见表3。

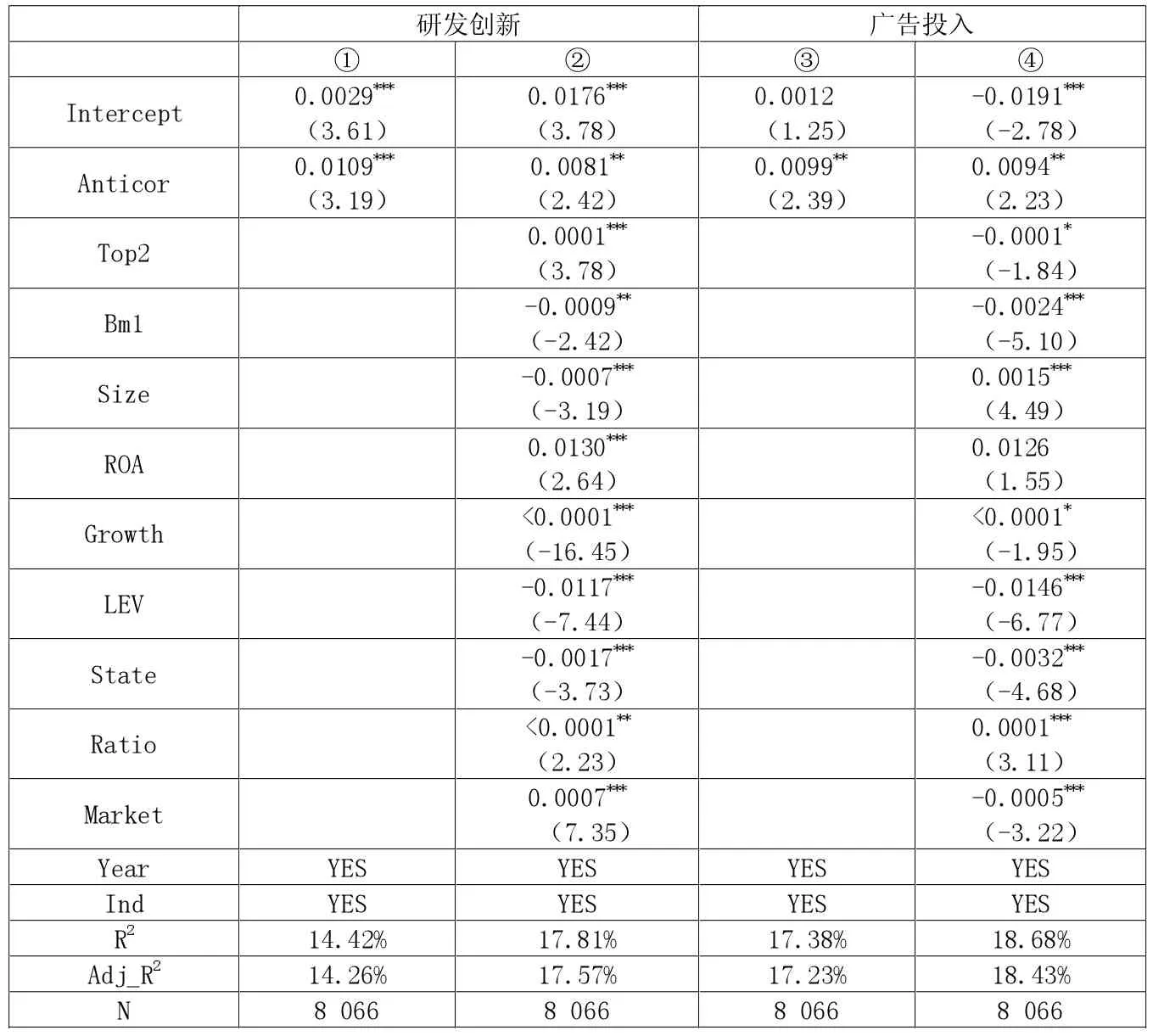

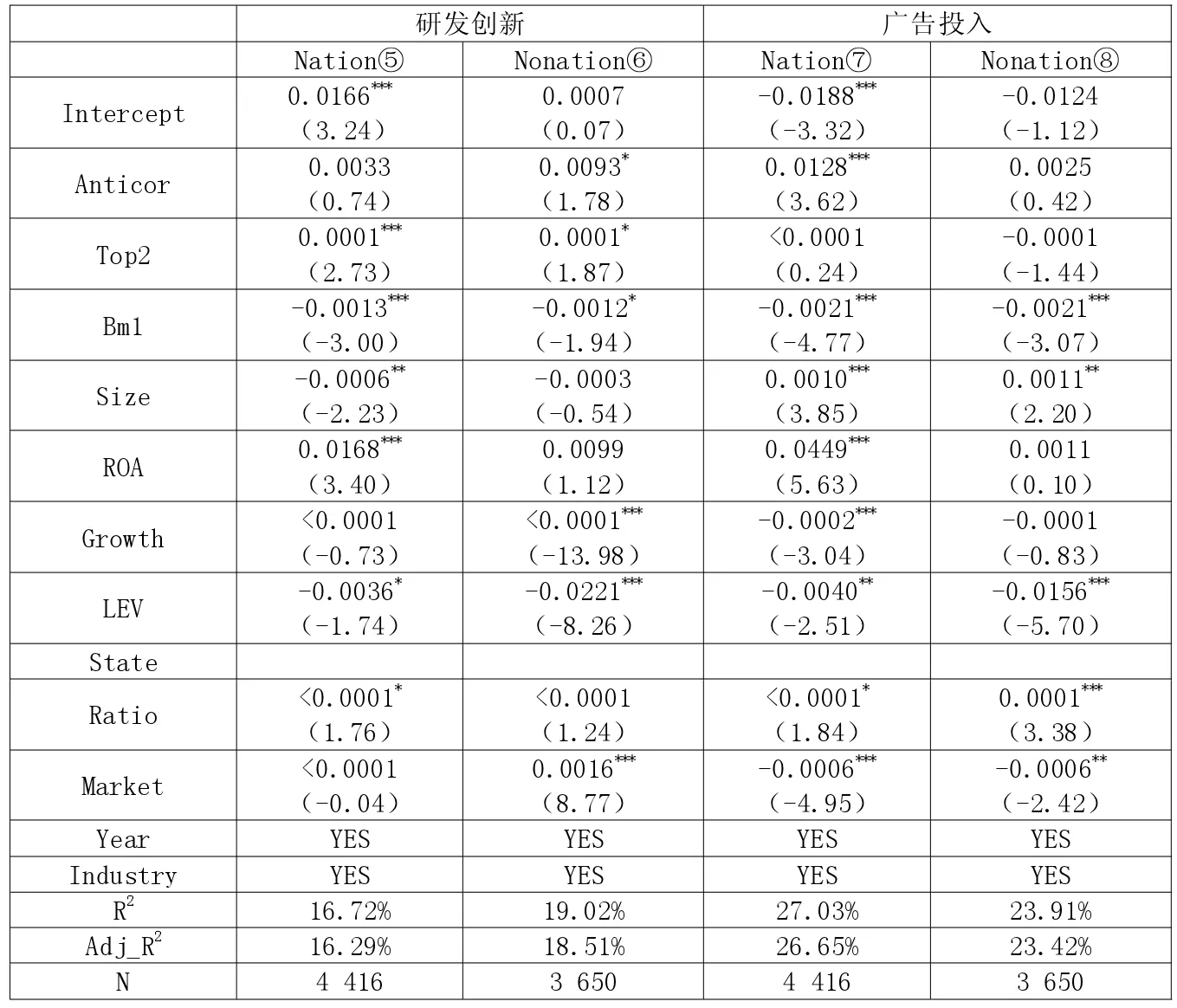

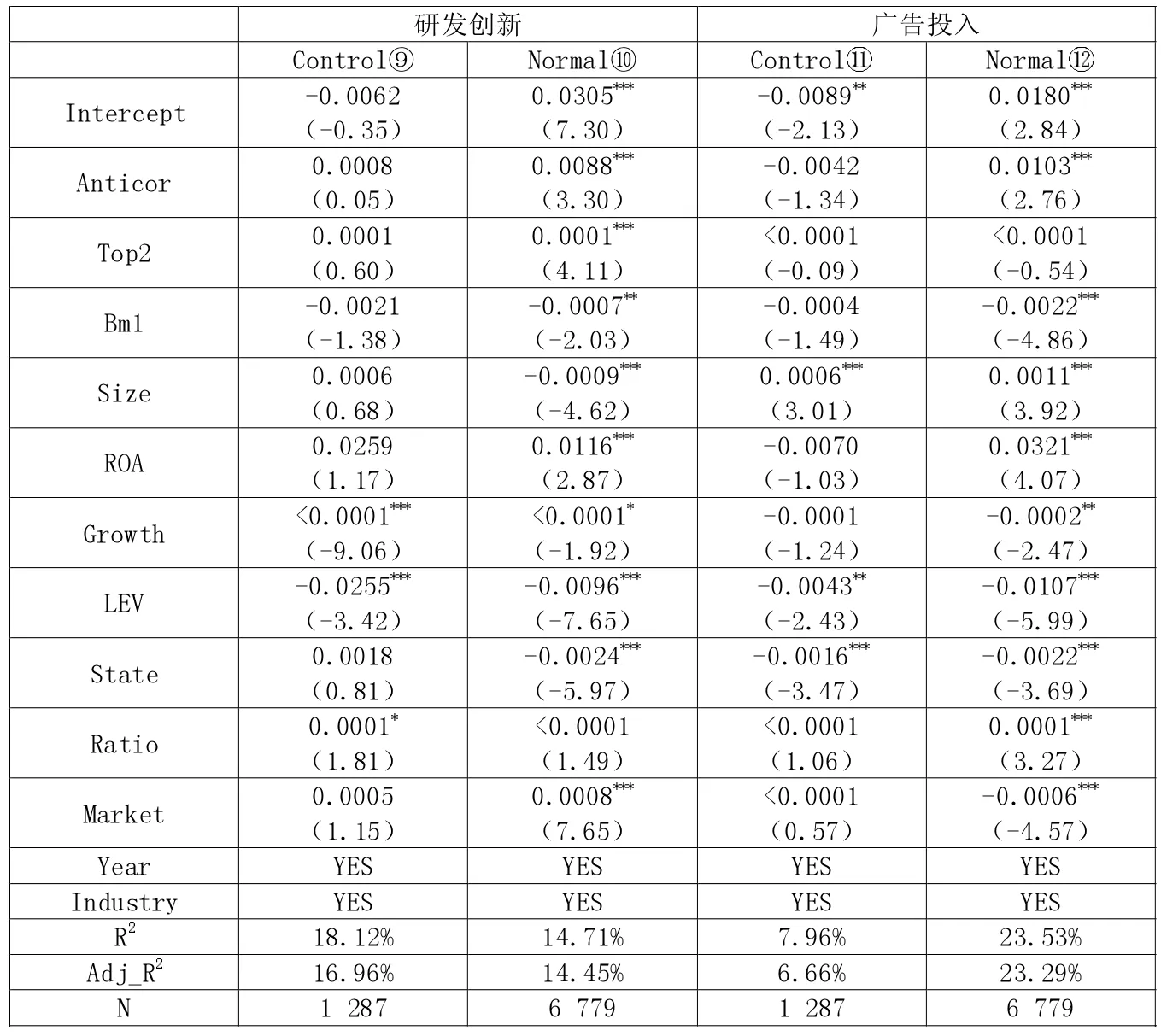

3.多元回归分析。(1)从回归结果①②中我们可以看出,无论是否加入控制变量,腐败治理与研发创新均显著,系数分别为0.0109、0.0081且通过1%、5%显著性水平。支持H1,表明腐败治理活动推动企业市场化战略中的研发创新。(2)在回归③④的结果中,腐败治理与广告投入的系数为0.0099,且在5%的水平下显著;在考虑企业内部特征与企业外部环境影响之后,腐败治理与广告投入系数变为0.0094,在5%的显著性水平下显著。H2得到充分证实,H2成立,表明腐败治理活动促进企业市场战略中的广告投入。(3)从回归结果⑥⑧中可以看出,非国有企业腐败治理与研发创新系数为0.0093,至少通过了10%的显著性检验,腐败治理与广告投入系数为0.0025,未通过显著性检验,H3成立,表明腐败治理活动中,非国有企业选择研发创新,提高创新能力。(4)在分组检验中,从企业属性作为分组研究对象,研究腐败治理与研发创新、广告投入的不同选择。在回归结果⑤⑦可以看出,国有企业腐败治理与研发创新为0.0033但是未通过显著性检验,而国有企业由于天然的国有属性选择广告投入,系数为0.0128,通过1%显著性检验,支持H4,表明腐败治理活动中,国有企业选择广告投入打造品牌战略。(5)从回归结果⑨可以看出,管制行业对于研发创新、广告投入均不显著,在研发创新中系数为0.0008,在10%的显著性水平下未显著。在广告投入中出现了负相关,未显著,说明了腐败治理对于管制行业成为了一种保护。(6)从回归结果⑩可以看出,自由竞争行业的企业中,腐败治理与研发创新的系数为0.0088,通过1%的假设检验。腐败治理与广告投入的系数为0.0103,在1%的显著性水平下显著。见表4、表5、表6。

表4 腐败治理对企业研发创新与广告投入影响

综上,H5成立,表明腐败治理活动中,自由竞争行业的企业选择研发创新与广告投入等市场化战略提高自身竞争力。

4.稳健性检验。党的十八大以来,腐败治理活动初期落马官员数量较之前年份数据较多,造成2013年的数据波动极大,容易造成极端情况,为此从稳健性的角度出发,此处剔除2013年的相关数据,仅对2007至2012年数据进行回归,结论与上述研究相同,没有发生变化。文章结论成立。

表5 企业属性回归检验研发创新、广告投入

表6 管制行业与非管制行业分组回归检验

四、结论与建议

本文研究发现:(1)腐败治理活动切断了企业非市场化战略,逼迫企业选择市场化战略,在全样本中企业研发创新、广告投入随着腐败治理活动增加而上升,这一点驳斥了腐败治理阻碍经济发展的谬论。(2)由于国有企业的特殊性,并未选择研发创新,选择广告投入,而非国有企业选择研发创新。(3)对于管制性行业来说,腐败治理无形之中有利于行业门槛的加高,使行业内企业获得更好的发展,而自由竞争行业在腐败治理活动中会选择研发创新与广告投入。

根据以上研究提出以下建议:(1)腐败治理活动有利于我国市场化的建设,有助于经济发展,政府应该继续推进腐败治理活动,为企业营造一个健康有序的市场环境。(2)政府在开展腐败治理活动的同时应该关注国有企业与非国有企业之间的不公平性,适当给非国有企业补贴、税收、融资等方面的政策倾斜。(3)为了大众创业,万众创新,进一步激发市场活力,政府要逐步放开管制行业,提高竞争力,让多种资源参与到管制行业内竞争,破除行业保护壁垒,加大行业开放力度,推动经济的发展。