需求不确定下企业生产规模选择及影响因素研究

2018-09-10谭英双张雪清衡爱民

谭英双,张雪清,衡爱民

(1.重庆大学经济与工商管理学院,重庆 400030;2.四川外国语大学国际商学院,重庆 400031)

1 引言

企业生产规模选择及影响因素研究越来越受到关注。在我国,经济发展进入新常态之后,不论在诸如炼铁、炼钢、焦炭、水泥、电解铝等传统行业还是在太阳能光伏、碳纤维、LED、锂电池薄膜、云计算等新行业,都存在产能过剩的问题。近年来,我国通过宏观调控、技术创新、市场运作、拓展海外市场等途径来去产能。总体上看,宏观调控对去产能来说主要发挥的是推动作用,而企业自身加强产能控制才是去产能的关键。要适应新常态、把握新常态、引领新常态,加快转变政府职能,推动新时代供给侧改革,更加有效地推动去产能工作,就要更加重视发挥好企业主体作用。为此,加强对企业生产规模选择及影响因素研究就显得十分必要。同时,我们也要认识到,随着经济的发展,企业面临的需求不确定性将不断增高,这些不确定性反过来影响了企业的生产规模选择。为应对需求的不确定性,企业需要具有灵活性,以保持竞争力和盈利能力,如周春生等[1],Bengtsson[2],倪得兵等[3],黄学军和吴冲峰[4]的研究。不确定性存在于未来需求水平未知的情况下, 增强企业生产规模的选择,以期提高其生产决策的适应性。

这方面的文献主要包括以下几个方面:在最优规模决策方面,Dangl[5]在支出不可逆和未来需求不确定的条件下构建了不确定条件下企业最优生产规模模型,结果表明,在该分析框架内,未来需求的不确定性导致最优生产规模的增加。但也使生产推迟到一定程度,即使是小的不确定性也会使等待和收集更多的信息成为最优决策。Hagspiel等[6]通过引入能力持有成本,研究了企业规模柔性和刚性两种决策方案,研究结果表明:柔性决策优于刚性决策,由于前者的处理不确定性能力增强,其规模选择更高。在柔性决策时初始规模利用率较低,尤其是当投资成本函数是凹的时候,经济环境是不确定的,对于投资的时机有两种相反的作用。一是柔性决策在有动力投资之前,因为灵活性提高项目价值。二是柔性决策有动力投资后,由于更高的能力水平使得成本较大。后者在高度不确定的经济环境中起主导作用。Boonman和Siddiqui[7]通过允许公司结合其最佳投资时机来确定最优规模容量水平,在考虑了时间滞后的影响条件下认为,随着规模的优化,较长的滞后时间会导致较大的规模选择,从而间接推迟投资决策和恢复运行的时机。此外,Lavrutich[8]讨论了不确定条件下的双寡头垄断企业的规模选择问题,林毅夫等[9]、Bloom等[10],李应求等[11]分别研究了外包资本投资规模决策、风险对投资规模影响以及最优投资规模的数值解问题。在最优时机与规模方面,Dixit和Pindyck[12]分析了不可逆条件下不确定性对企业投资时机的影响,并对投资成本可变情况下的最优投资规模决策问题进行了研究,建立了基本分析框架。Bar-llan等[13]进一步比较了一次性投资、增量投资和可逆投资对最优投资时机和规模的影响问题。阳军等[14]比较研究了两种不同条件下同时选择最优投资时机和规模的决策问题,认为不确定性增大了企业的等待价值,企业将推迟投资和增大投资规模。并通过求解不变产出和可变产出条件下企业最优投资时机和最优投资规模的解析表达式并进行分析。鲁皓和张宗益[15]以新兴技术项目投资为背景,在修改了实物期权理论中投资机会永生和资产价格随机游走的假设的基础上,建立了新兴技术项目的实物期权定价模型,探讨了风险和投资时限对投资时机和投资规模的影响规律。黄生权和李玲芝[16]修改了投资机会永生的假设,建立了竞争条件下追随者与领先者的投资规模与投资时机决策的博弈模型,并给出了相应的决策解析式。其他相关文献还有顾靖等[17], 黄守军等[18], 张新华等[19],这些文献结合风险项目、风电项目、发电项目等对企业最优时机与规模作了相似的研究,但这些研究大多假设市场需求的不确定性主要受到外生因素的影响,较少把外生和内生两种因素结合起来进行研究,且较少集中讨论企业在不确定下的规模选择的因素问题等。

本文受Dangl[5],阳军等[14],Hagspiel 等[6],Boonman 和Siddiqui[7],Lavrutich[8]等的启发,通过理论建模及数值分析,进一步解剖企业生产规模及其影响因素,由此建立需求不确定下企业的生产规模选择的优化模型并分析其影响因素。我们的工作主要表现在:现有文献大多假设市场需求的不确定性由外生因素影响所致,而近年来爆发的金融危机以及有的地区和国家泡沫经济的产生,使得这一假设倍受质疑,于是 Watanabe等[20],Lavrutich[8],鲁皓和张宗益[15]等认为应考虑资产的内生价值。我们认为,市场价格具有外生性,即行业范围内随机冲击的外生性市场需求,同时又受到市场容量的反需求函数的影响,即具有内生性。由此,在同时考虑这两种影响因素时,企业生产所获得的收益不再是简单的线性函数,这样更符合客观实际情况;现有文献讨论企业投资规模和投资时机选择的较多,但较少研究企业生产规模选择及其影响因素。事实上,利率、单位时间收益流的波动率、企业技术投入成本、单位时间收益流的期望增长率等对企业的生产规模都可能存在一定的影响。通过讨论这些影响因素,可以进一步加强企业在需求不确定性下生产决策的科学性和适应性。我们将首先介绍模型构建与基本假设,接着结合图形对模型进一步进行讨论,最后给出数值算例并得出结论,提出相应对策。

2 模型构建与基本假设

2.1 模型假设

假定在风险中性的市场中有一企业,具有选择生产、推迟生产和不生产的能力,且该企业产品的市场价格服从内外生性共同发挥作用的随机过程,记t时开始生产后所获得的收益为[8,15,20-21]:

π(t)=P(t)q(t)=V(t)(1-ηq(t))q(t)

(1)

其中:P(t)为企业产品的市场价格,q(t)是实际生产量,η为企业的市场力量,1-ηq(t)为市场规模的反需求函数,这是执行产品市场价格变化过程中发挥内生性作用因素。V(t)为单位时间收益流,为行业范围内随机冲击的外生性市场需求冲击且服从几何布朗运动:

dV(t)=μV(t)dt+σV(t)dWt

其中:μ为V(t)企业单位时间收益流的期望增长率,σ是企业单位时间收益流的波动率,dWt是标准布朗运动。假定企业生产规模为Q,其单位成本为C。

2.2 生产规模为Q时的决策模型

根据式(1),此时,由于q(t)=Q,则该企业所获收益可用下式表示:

(2)

(3)

其最优生产临界点V*满足价值匹配和平滑条件:

(4)

于是,我们有

(5)

下面,我们求企业最优生产规模Q*,因Q*满足一阶条件:

(6)

通过计算,企业最优生产规模Q*为:

(7)

将公式(7)代入式(5)求出最优的生产临界值:

(8)

2.3 模型的拓展

由于现实中企业经营管理具有柔性,其可根据单位时间收益流V(t)调整企业实际生产规模,以获取最大化收益。与上面模型的企业生产规模恒为Q不同,这里,我们假设其变化区间可为:0≤q(t)≤Q。此时,类似地,根据瞬时收益最大化原则,可得:

(9)

(10)

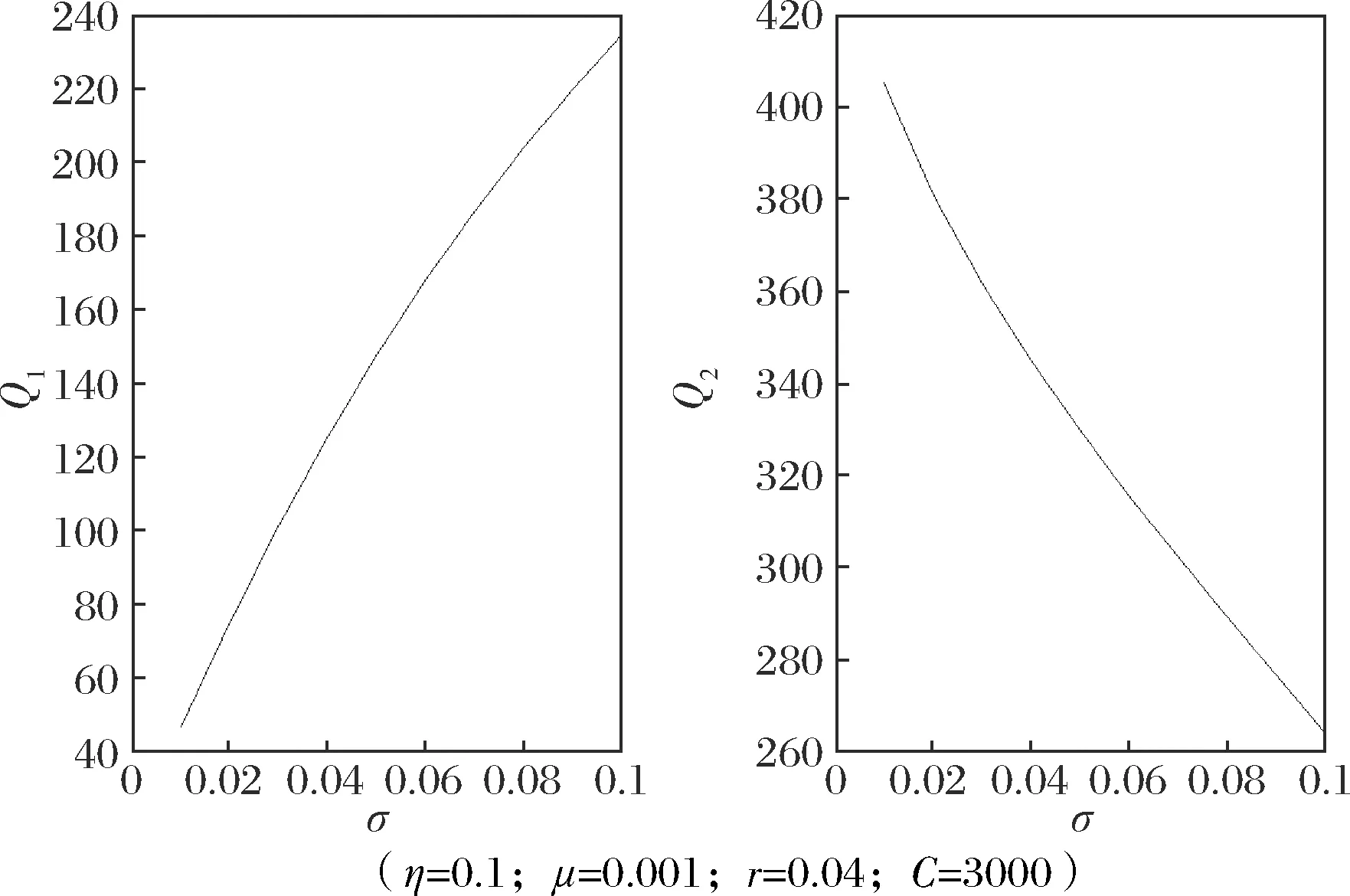

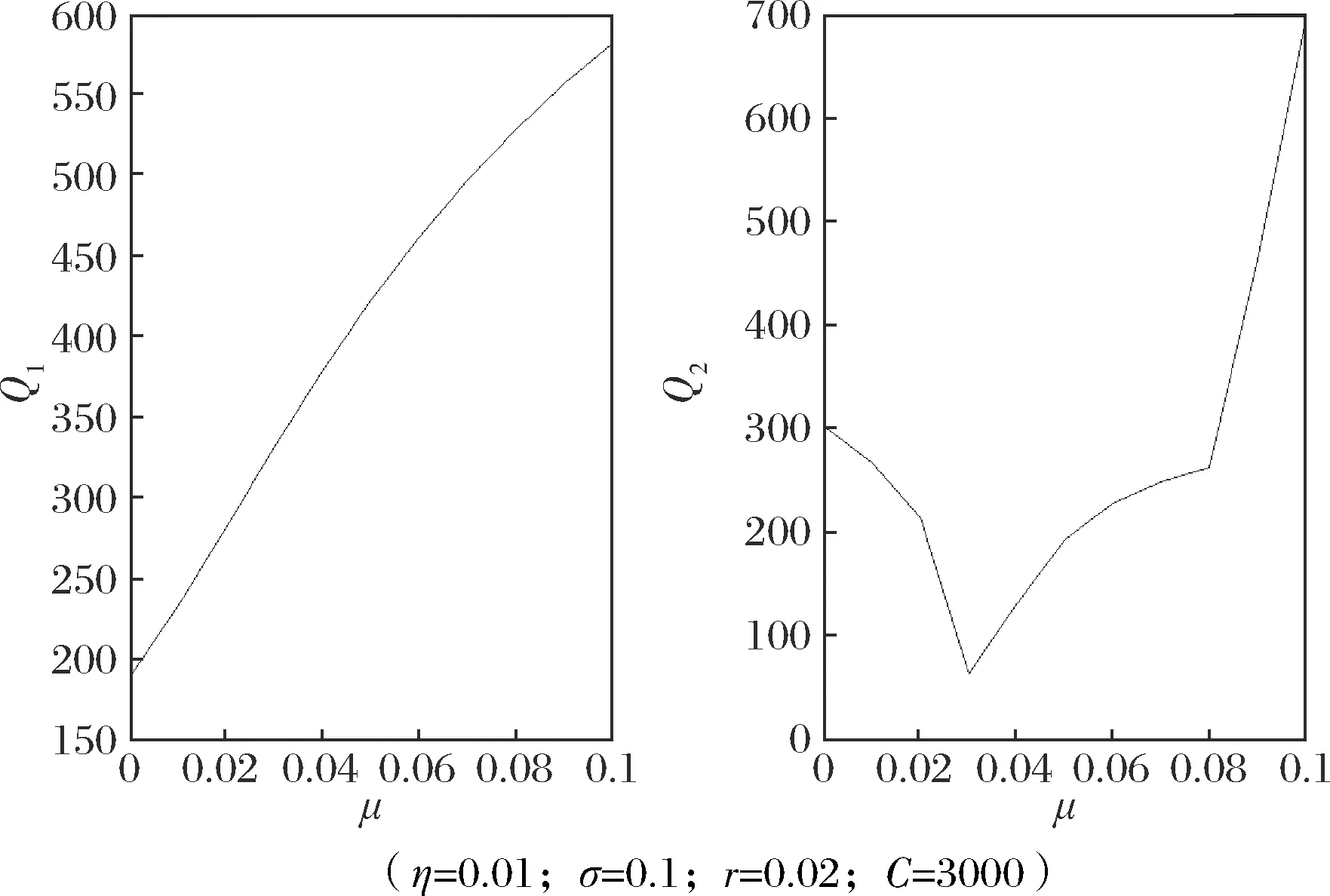

类似Dangl[5]和Lavrutich[8],我们设V=V(t), 可分别考虑企业生产位于0 F(V,Q)= (11) 根据价值匹配和平滑粘贴条件求解得到最优企业生产临界值V*且满足: (12) (13) 根据价值匹配和平滑粘贴条件,类似地,求解最优生产规模Q*,使得企业的期权价值F(V*)=L1V*β1最大,则Q*满足一阶条件: (14) 将 (12)代入(14)可求出企业最优生产规模Q*的表达式: Q*= (15) 由(15)可以看出,Q*与前面的讨论一样,与V*无关。Q*与外生性市场需求如μ,σ,β1,β2有关,且随着μ,σ的增大,企业最优生产规模会增大。同时,(15)也说明,Q*还与内生性作用的因素η和其单位成本有关,这与前面的讨论不同,但与企业生产的风险的大小和其收益正相关的实际情况是相吻合的。此外,由于企业生产规模选择的柔性,也使得其企业生产最优临界值有所增大,这也说明了运用实物期权进行投资经营管理的优越性。下面我们结合图形进一步讨论上面的情况。 上面,我们通过数理建模得出了企业生产规模影响因素及不同情况下的表达式。下面主要用图形来进一步分析这些关系,探究需求不确定下这些关系的特点,以此为制定优化策略提供支持,这里用Q1,Q2分别表示上面两种情况。 要讨论利率对企业最优生产规模的影响,我们分别对(7)、(15)关于r求偏导(由于(7)中利率通过影响β1对最优生产规模形成影响),这里,我们对(15)中r求偏导(见附录)可得。 由此,我们可以看出,不管企业在上面讨论的确定和不确定的状态,随着利率的增加,企业最优生产规模将缩小,这与我们按常理分析是一致的。为此,我们可以作出如下图形,见图1。 (η=0.01;σ=0.1;μ=0.5;C=3000)图1 利率对最优生产规模的影响图 类似地,从图2可知,不管企业生产规模在上面讨论的那种状态,随着市场力量的增加,企业最优生产规模将缩小,因此,可以得出,在执行产品市场价格变化过程中发挥内生性作用的因素也影响到企业的生产规模。 (σ=0.1;μ=0.02;r=0.04;C=3000)图2 市场力量对最优生产规模的影响图 类似地,从图3可知,企业生产规模为q(t)=Q时,企业最优生产规模随着企业单位时间收益流的波动率的增加而增加,但企业生产规模在区间0≤q(t)≤Q变化时,企业最优生产规模随着企业单位时间收益流的波动率的增加而降低。需求不确定性对企业生产规模的影响,由此图也可进一步得到说明。 (η=0.1;μ=0.001;r=0.04;C=3000)图3 波动率对最优生产规模的影响图 (η=0.01;σ=0.1;r=0.02;C=3000)图4 增长率对最优生产规模的影响图 从图4可知,企业生产规模为q(t)=Q时,企业最优生产规模随着企业单位时间收益流的期望增长率的增加而增加。但企业生产规模在区间0≤q(t)≤Q变化时,企业最优生产规模随着企业单位时间收益流的期望增长率的增加先降低后增加。 由于企业生产规模为q(t)=Q时,Q与C无关,故C此时对Q无影响,此时企业由市场需求的内生性作用来确定生产规模。但在区间0≤q(t)≤Q,从图5可知,企业最优生产规模随着企业单位成本的增加先不变后增加。此时,为应对过大的市场需求冲击,尽管单位成本增加,企业反而增加了生产规模。 因此,在需求不确定时,企业应考虑成本的问题。 σ=0.01;μ=0.001;r=0.00001;η=0.0001;C=[0:200:1000]图5 成本对最优生产规模的影响图 假定在风险中性的需求不确定市场中有一企业,合符前面的假设条件,具有选择生产、推迟生产和不生产的能力,且该企业产品的市场价格服从内外生性共同发挥作用的随机过程,其单位时间收益流为V(t)=110,单位成本为C=55,无风险利率为γ=0.05,单位时间收益流的期望增长率μ=0.02,σ=11.02,η=0.8,β1≈1.0004,β2≈-0.0008,则当q(t)=Q,企业生产规模Q*和最优生产时机t*分别为: t*= 当Q可变时,由公式(15)计算可知,企业生产规模Q*和最优生产时机t*分别为: Q*=0.6253 t*= 由计算可知,在企业生产规模为Q时,其他条件不变,显然随着β1、η的增大,Q会变小,企业将选择生产更小的规模来满足市场需求。企业生产的最优时机与生产中执行价格变化和发挥内生性的作用因素及单位时间收益流无关。其他条件不变C,及(r-μ)的增加,也会增加企业生产的最优临界值。随着C的增大,最优投资临界值也增大,企业生产的等待价值增大,企业会推迟生产。在Q可变时,Q*与V*(Q)无关,但与外生性市场需求如μ,σ,η,β1,β2有关,由计算可知,β1与η对Q*的影响较大,这与在前面的讨论不同,这与企业生产的风险的大小和其收益正相关的实际情况是相吻合的。同时,当Q可变时,其生产规模有所扩大,最优生产时机也相应受到影响,这与上面的讨论是一致的。此外,根据单位时间收益流对企业生产规模进行调整,生产规模的灵活选择可以带来生产最优临界值的增加,与NPV、ROI等相比,无疑提供了一个较为现实和实用的方法。 本文以需求不确定环境为背景,建立了企业生产规模选择数理决策模型,并运用图形和数值分析,进行了企业生产规模影响因素分析。该模型的特色之处是充分考虑了内生性和外生性的作用,得出的企业最优生产临界值和最优规模的表达式,说明了企业生产规模选择和管理柔性选择的必要性,并讨论了利率、单位时间收益流的波动率、企业技术投入成本、单位时间收益流的期望增长率对等对企业的生产规模选择的影响。可以看出,在其它条件不变时,不管企业生产规模在我们讨论的那种状态,利率和市场力量与企业最优生产规模都负相关。但是,企业生产规模为Q时,企业最优生产规模随着企业单位时间收益流的波动率的增加而增加,随着企业单位时间收益流的期望增长率增加而增加,而与C无关。但在区间0≤q(t)≤Q,企业最优生产规模随着企业单位时间收益流的波动率的增加而降低,随着企业单位时间收益流的期望增长率的增加先降低后增加,且随着企业单位成本的增加先不变后增加。 根据这些规律,有利于更好地提高企业选择生产、推迟生产和不生产的能力,通过对企业生产规模的有效控制来达到科学施策的目的。当然,许多策略并不是单一的,我们还要加强系统集成,对某个问题多点施策,才能有效解决企业在需求不确定环境下生产规模决策的问题。由于篇幅所限,我们没有进一步讨论需求不确定环境下市场、技术等不确定的情况,以及存在竞争和其他风险对决策的影响问题,这也是今后我们的研究方向之一。 附录: 利率对生产规模的影响分析3 进一步讨论

3.1 利率对最优生产规模的影响分析

3.2 市场力量对最优生产规模的影响分析

3.3 波动率对最优生产规模的影响分析

3.4 增长率对最优生产规模的影响分析

3.5 成本对最优生产规模的影响分析

4 数值算例

5 结语