农业上市公司女性高管、现金持有量的实证研究

2018-09-10商丘工学院经济与管理学院河南商丘476000

(商丘工学院经济与管理学院河南商丘476000)

一、引言

现金持有决策一直以来都是公司财务决策的重要问题,国内目前对现金持有量的研究,80%集中在现金持有量的影响因素方面,但没有研究从女性高管视角出发,探讨高管性别差异对现金持有量的影响。近年来,我国农业上市公司女性高管比例较以前大幅提升,多数农业上市公司对女性高管人员进行了调整,高管组织结构也出现了新的变化,且在现金持有方面表现出了两种截然不同的态度。因此,本文以我国农业上市公司2011—2015年间的数据为样本,对女性高管、现金持有量之间的关系进行研究,实证检验我国农业上市公司女性高管对现金持有量的影响。

二、研究假设

(一)女性高管的比例与现金持有

相关研究指出,相对于男性而言,女性更容易表现得不自信,厌恶风险,而男性往往表现得对风险更加偏好(Eckel et al,2008)。现金作为公司资产,具有极强的流动性,持有较高的现金能够很好地防范公司未来遇到的风险,增强公司财务的安全性。现金持有量的高低往往也被认为是公司管理层是否愿意冒险的体现,公司持有的现金越少,公司的高层管理者越愿意冒险,而公司持有的现金越多,则表明公司的高层管理者越不愿意冒险 (周泽将、修宗峰,2015)。同时,现金持有量是由公司管理层共同决定的,在公司现金持有量的具体决策过程中,可以预期当女性高管的比例增加时,由于女性高管风险厌恶的特性,公司对风险的厌恶程度会增加,会倾向于持有更多的现金使公司对未来可能遇到的风险有更强的应对能力。为此,提出本文第一个假设:

H1:高管层中女性的比例与现金持有量呈正相关关系。

(二)女性高管教育背景与现金持有

有研究表明,教育投资程度与能力成正比(吕宗元、宁凯、许晓军,2013),当女性高管接受的教育水平较高时,女性高管往往具有更加优秀的管理才能。相较于教育水平较低的女性高管而言,教育水平高的女性高管具有更少的风险规避特质,对投资项目的风险评估更加科学合理,不会降低企业的资源配置效率。同时,教育水平高的女性高管具有更高的自信度,会更加积极地进行对外投资,更多的对外投资需要更大的资金量,公司会剩余更少的现金。并且,对于学历高的女性管理者来说,较高的学历使得她们容易获得新的职位,同时更加受到股东器重,因此,教育水平较高的女性高管比教育水平低的女性高管具有更低的管理防御程度(宛燕如、田彬,2010),持有更少的现金。为此,提出本文第2个假设:

H2:女性高管教育背景与现金持有量呈负相关关系。

三、研究样本与变量

(一)样本选取与数据来源

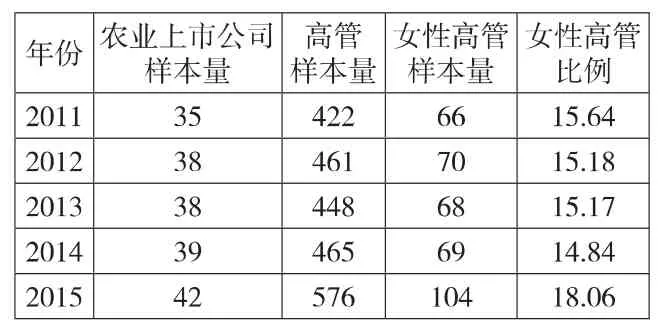

表1 样本数据量表

本文以农业上市公司为研究对象,选取2011—2015年农业上市公司的数据 (数据来源于国泰安CSMAR数据库、北大CCER数据库及上市公司公布的年报)作为样本数据进行分析,采用以下原则对样本进行剔除:(1)剔除当年 IPO 的上市公司;(2)剔除ST和PT的上市公司;(3)剔除指标数据不全的上市公司。剔除后样本数据见上页表1。

由上页表1可知,2011年至2015年,农业上市公司由35家增加至42家,其中2015年共有42家农业上市公司,对应高层管理者样本观测值576个,其中女性高管观测值104个。表1反映2011年到2015年我国农业上市公司女性高管比例 (高管包括董事会人数、高级经理人数)的变化情况,2011年女性高管比例约为15.64%,到2015年女性高管比例约为18.06%,五年间女性高管比例增长约2.42%。其中,2011年到2014年我国农业上市公司女性高管比例稳定在15%左右,2015年女性高管比例较2014年提高了3.22%,增幅较为明显。这说明近两年来我国农业上市公司较为重视女性管理者在公司的发展。

(二)样本描述

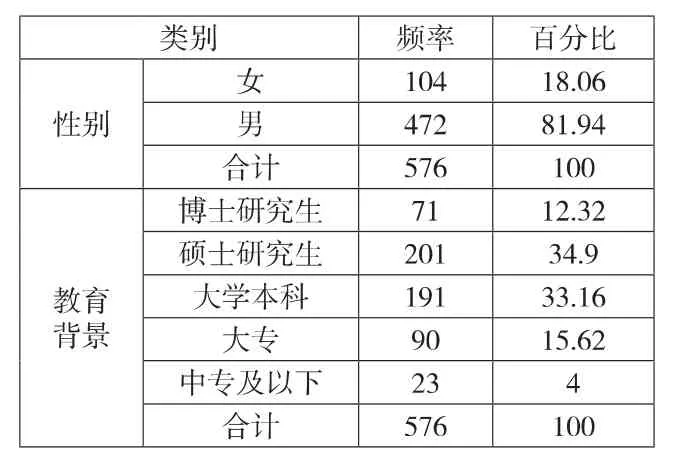

对2015年女性高管背景信息进行频次分析以便了解样本的基本情况,具体结果见表2。

表2 2015年农业上市公司 高层管理者背景信息统计表

由表2我们可以发现,所采用的年份高层管理者样本有以下几个特点:(1)从高层管理者性别上看,高层管理者多数为男性,占81.94%,女性高管占18.06%。(2)从教育背景上看,受教育水平较高,绝大多数为硕士研究生和大学本科,分别占34.9%、33.16%。

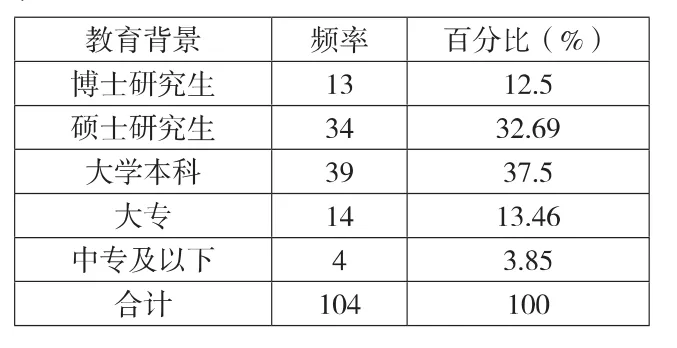

表3 2015年农业上市公司女性高层 管理者教育背景信息统计表

由表3我们可以发现,从农业上市公司的女性高管教育背景上看,受教育水平整体较高,绝大多数在硕士研究生和本科生之间,分别占32.69%、37.5%。

(三)研究变量

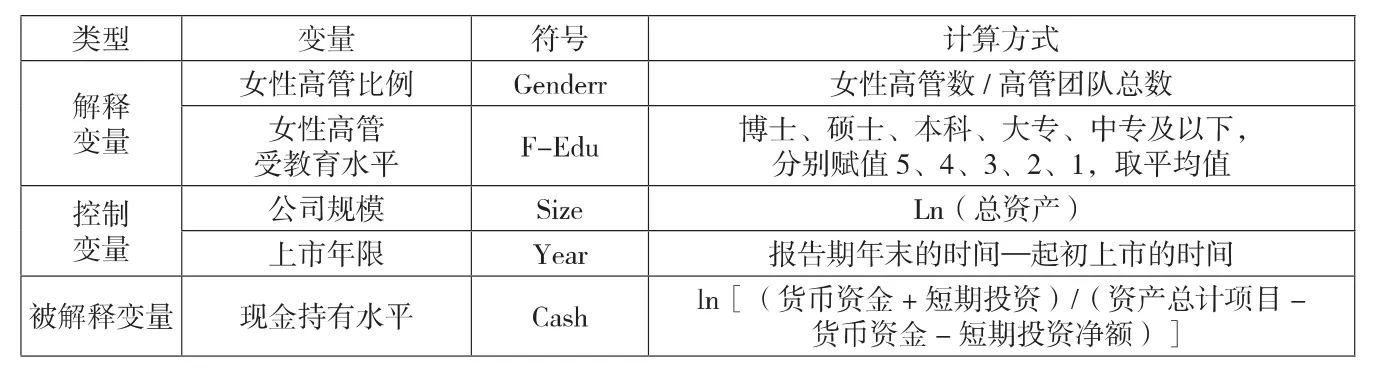

本文的被解释变量是现金持有量,解释变量是女性高管背景特征,具体变量选择如表4所示。

表4 各变量符号、定义与计算

四、实证研究

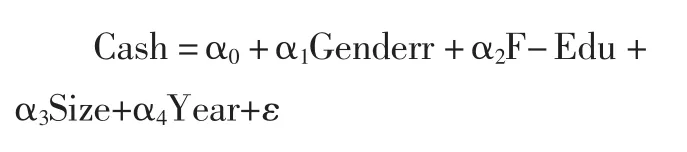

(一)模型设计

为保证模型较高的解释能力,验证女性高管与现金持有量之间的直接关系,本文建立模型进行验证。

其中:α0为截距项,Size为企业规模,Year为公司的上市年限,ε是随机误差项。

(二)实证分析

1.描述性统计。进行假设检验之前,首先利用SPASS 19.0对样本所有变量进行描述性统计分析(见表5)。

表5 样本变量描述性统计

表6 Pearson相关性分析

从表5可以看出,近5年农业上市公司的175个样本量中,女性高管比例最大值是0.474,最小值是0,均值约为0.162。高管受教育背景最大值是 4.33,最小为 0,平均值为 2.49,我国农业上市公司女性高管的受教育水平集中在2到3之间。这表明我国农业上市公司女性高管整体具有大学专科的教育水平。对于控制变量,公司的规模最小值是10.267,最大是14.069,均值是12.24。公司的上市年限最小值是1,最大是20,均值是9.66。以上大多变量的最大值和最小值差别不大,说明样本公司的数据能较好地用于对模型的检验。

(三)回归相关分析

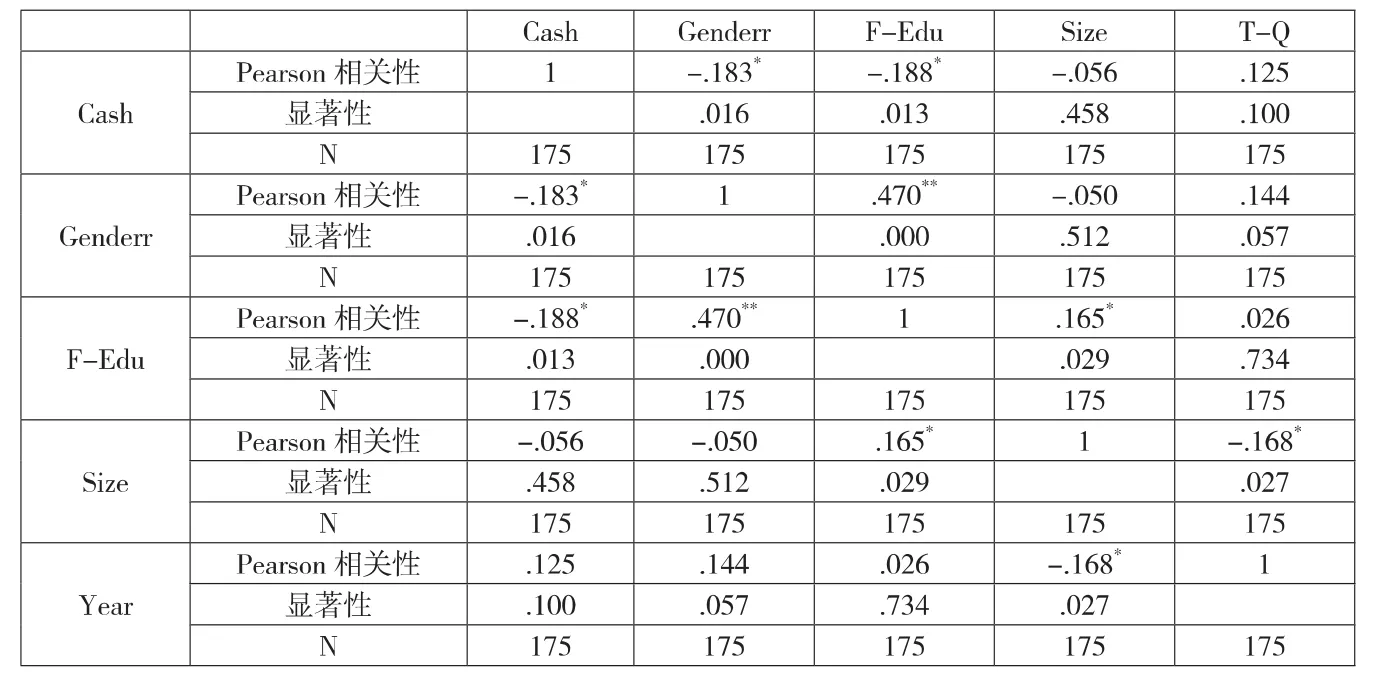

1.女性高管特征的相关性分析。相关性分析是应用回归模型研究经济与管理问题时经常用到的方法,可用于描述两个变量之间的密切程度。在此,本文选取Pearson简单相关系数来测定各自变量之间的关系(宋丹、王智林,2017),详见上页表6。

由表6样本数据Pearson检验表可得出的初步结论是:女性高管比例与现金持有量负相关,女性高管受教育水平与现金持有量呈负相关,与前文中的假设部分一致,显著性水平值达0.05。

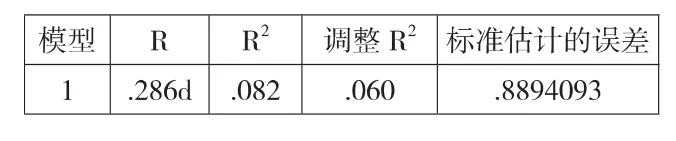

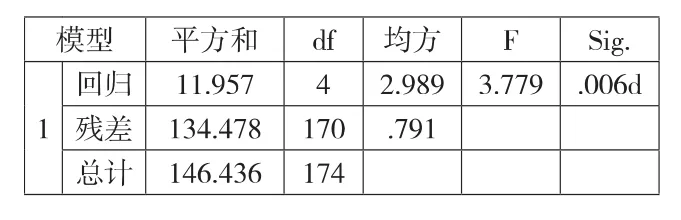

2.回归分析。回归分析是研究一个或几个变量的变动对另一个变量的变动影响程度的方法,根据数据资料找出它们之间的关系式,用解释变量的已知值去推测因变量的值或范围,并能进一步说明因素之间是否存在因果关系。利用SPASS对农业上市公司样本的数据进行回归分析,模型拟合结果、方差分析表和回归系数表如表7—表9所示。

表7 模型摘要

表8 方差分析表

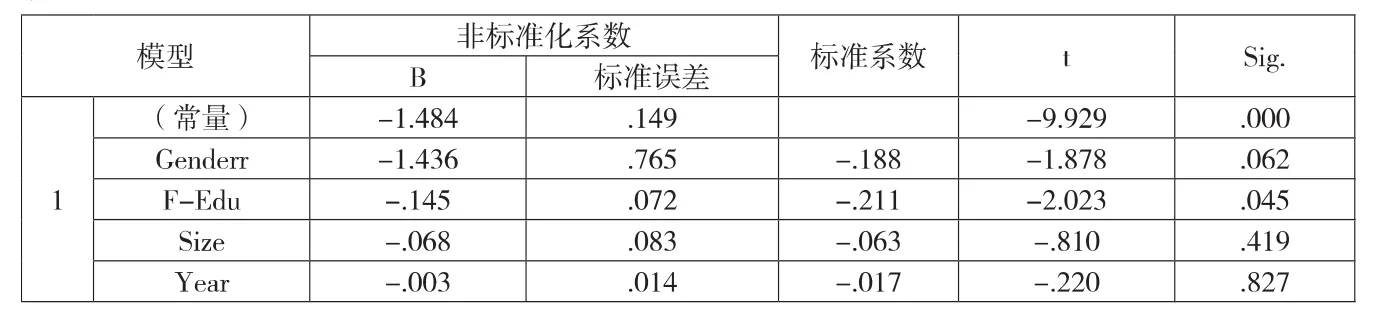

表9 回归系数表

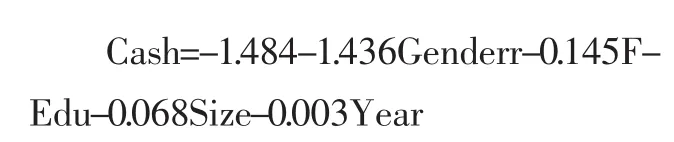

从表9可以看出,模型中,Genderr显著性水平值Sig为0.062,在0.10水平显著,基本通过了显著性检验,F-Edu显著性水平值Sig为0.045,小于0.05,初步判定认为该回归方程显著,最后拟合结果为:

从回归结果可以看出:(1)在当前女性高管背景下,可认为影响现金持有水平的因素主要有 Genderr、F-E-du,初步验证了假设2,而与原假设1相反。(2)高管层中女性的比例与现金持有量呈负相关关系,假设1与原假设相反。这说明在农业上市公司,并不能够通过一味地提高女性高管的比例来降低公司的风险。当女性高管的整体比例上升时,有可能会造成公司高管组织结构的不合理,从而使得公司更加愿意冒险。(3)女性高管的受教育水平与现金持有量呈负相关关系,假设2通过检验。说明在我国农业上市公司,当女性高管受到的教育水平越高时,女性高管往往具有更加优秀的管理才能,具有更少的风险规避特质,决策更加科学和理性,并不会降低企业的资源配置效率。同时,受教育水平高的女性高管具有更高的自信度,会更加积极地进行对外投资,管理防御程度较低,通常会选择持有更少的现金。(4)对于控制变量企业规模等参数对现金持有量的影响不显著,这可能是由于本文样本数量不够全面,也有可能是由于我国农业上市公司现金持有量不受其影响。

五、结论及建议

本文在中外研究成果的基础上,通过收集近5年来我国农业上市公司的数据,研究了女性高层管理者特征对农业上市公司现金持有量的影响,主要结论及建议如下:

1.公司管理者并不是完全理性的,女性高管的个人特质在一定层面上对现金持有量的确定以及公司现金股利的发放产生了影响。所以,农业上市公司在进行现金持有量及现金股利发放决策时应考虑到女性高管的个人特质,这能够使公司相关决策的有效性得到提升。

2.给女性高管提供接受教育再深造机会。本文研究发现女性高管的受教育水平对女性高管的特质产生了影响,更高的受教育水平使得女性高管更加自信,更加乐观,对风险的承受能力上升,具有更少的风险规避特质,能够做出更加积极的投资决策。因此,要注重女性高管的培养,公司应不断加强对女性高管的再教育。