植入定性基因的财务比率分析法在民办高校财务管理中的应用

2018-09-10西安欧亚学院陕西西安710065

□(西安欧亚学院 陕西西安710065)

一、民办高校财务管理工作的重要性

伴随着我国改革开放的春风,国家提出“科教兴国”战略,民办高等教育在这样的大背景下获得了发展的契机。众所周知,民办高校的管理运营模式为“自收自支、自负盈亏”,因此生存发展的压力迫使民办高校较公办高校更加重视自身财务管理工作,以期实现“有限资金发挥最大效益”的财务管理目标。民办高校亟待建立科学、完善的财务管理体系,运用管理会计思维和方法进行高校财务管理工作创新,在优化费用结构的同时,持续加大教育教学经费投入,在学校制定重大战略决策过程中发挥重要作用。

二、财务比率分析法在民办高校财务分析中运用的可能性

定量分析方法中比率分析法用途最广,其主要是依据企业财务报表、内部管理报表以及同业相关数据,进行财务比率测算,就企业的偿债能力、运营能力、盈利能力及发展能力进行科学化、全方位的综合评价分析,客观、准确地反映企业一定时期的财务状况及经营成果,为企业股东、债权人、管理者等利益相关者进行决策提供支持。

民办高校性质不同于企业,不以“利润最大化”为目标,财务资源成为学校可持续发展的重要保障,财务管理工作的核心目标是将有限财务资源进行科学、合理配置以求发挥其最大效用。目前绝大多数的民办高校尚未建立完备的财务分析体系,主要是对年度预算收支的占比及决算收支的占比进行“量”化分析,缺少对影响高校收入、支出的因素、经费支出结构等的“质”化分析。鉴于教育特殊性,在学习借鉴企业财务比率分析方法的基础上,植入高等教育的行业特点、民办高校自身发展所处阶段以及高校自身管理现状等定性分析因素,进行量性结合分析,以确保分析结果的科学性、合理性,从而为高校管理者提供高价值决策信息,笔者称此种方法为“植入定性基因的财务比率分析法”。运用此法可以帮助管理者把握学校的整体财务状况,预判各项财务能力的发展趋势,寻找到影响学校发展的关键因素。因此,植入定性基因的财务比率分析法在民办高校财务管理分析体系中具有极大可能性及适用性。

三、财务比率分析法的指标体系构建

民办高校量性结合财务比率分析法的指标体系需要依据自身经济业务特点进行选取,以下将分别就民办高校自身偿债能力、运营能力、积累能力、发展能力如何进行指标体系构建进行阐述。

(一)偿债能力

偿债能力分为短期偿债能力与长期偿债能力。短期偿债能力是指学校偿还短期借款的能力。由于民办高校不同于企业,其流动资产主要为货币资金,故选取流动比率作为短期偿债能力的分析指标。流动比率=流动资产÷流动负债×100%,比率越高,说明学校资产变现能力越强,短期偿债能力亦越强。长期偿债能力是指民办高校偿付长期借款的能力,主要将资产负债率以及利息保障倍数作为分析指标。资产负债率=总资产÷总负债×100%,资产负债率是体现高校所形成的总资产中债权融资的占比,反映其基本财务结构是否稳定。利息保障倍数=息税前收支结余÷利息支出,反映学校支付负债利息的能力,倍数越大,说明支付利息费用的能力越强。

(二)运营能力

民办高校资产总值中非流动资产占比较大,非流动资产主要包含房屋建筑物、教学仪器设备、土地使用权及教学软件等,因此运营能力指标选取主要为总资产周转率。总资产周转率=总收入÷平均资产总额×100%,平均资产总额=(资产总额年初数+资产总额年末数)÷2,反映了学校全部资产的管理质量和利用效率,具体分析时可以进行自身的纵向对比,也可以与同行进行横向对比分析。

(三)积累能力

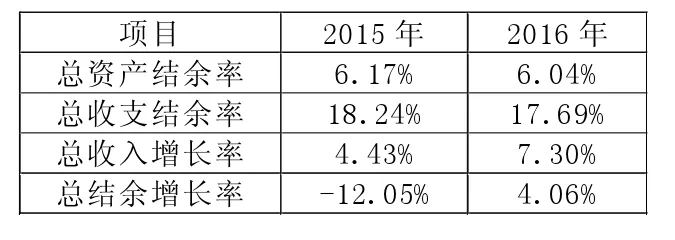

绝大多数民办高校办学者将学校定性为非盈利性,积累能力可以反映年度收支结余用于校园建设资金投入的能力。积累能力选取的主要财务指标为总资产结余率及总收支结余率。总资产结余率=(收支结余+利息支出)÷平均资产总额×100%,反映学校资产综合利用效果的指标,可用来表明学校运用其现有资产开展正常教学活动,实现收支结余即办学积累,再将办学积累用于学校建设资金投入的能力。总收支结余率=收支结余÷总收入×100%,它是衡量学校经营效率的指标,反映了在考虑成本的情况下,管理者通过运营管理获取更大收支结余的能力。

(四)发展能力

企业的发展能力反映其扩展经营能力,说明该企业未来的生产经营实力。民办高校要发展就需要持续不断加大对事业经费以及建设经费的投入,然而在我国当前的政策背景下,民办高校获取社会资源极其有限,因此发展能力对于民办高校来讲显得尤为重要。此项能力主要选取的财务指标为总收入增长率及总收支结余增长率。总收入增长率=(本期总收入-上期总收入)÷上期总收入×100%,反映收入的增减变动情况。总收支结余增长率=(本期收支结余-上期收支结余)÷上期收支结余×100%,反映收支结余的增减变动情况。

按照上述内容调整后的指标体系,如表1所示。

四、植入定性基因的财务比率分析法的具体应用

民办高校进行财务比率分析的数据来源一般为学校近三年的资产负债表、收支情况表、现金流量表。还需要进行同类院校以及教育类上市公司的数据搜集并结合民办高等教育行业特点、该学校所处发展阶段、政府评估要求进行综合分析。本文将以某民办高校2014—2016年的财务基础数据为例(见表2),分别从筹资决策、投资决策、运营管理三个主要方面阐明植入定性基因的财务比率分析法是如何具体运用的。

表2 单位:万元

(一)筹资决策

民办高校办学资金主要依靠学费收入,面对大量校园建设资金投入,如果单纯依靠自身办学积累,往往难以支撑,因此会选择外源融资,资产负债率的高低一方面会影响金融机构对学校的授信评级,另一方面还将影响学校高层融资决策的制定。高校在进行筹资决策时主要是考虑其自身偿债能力。经测算该校近三年流动比率、资产负债率、利息保障倍数如表3所示。

表3

依据上述数据可以发现该校资产负债率不断下降,利息保障倍数均高于3,说明其长期偿债能力不断增强。流动比率均低于1,存在一定短期偿债风险,如果单纯看财务指标,笔者建议该校需调整负债结构,调整自身长短期负债规模,减少短期借款,增加长期借款,增强短期偿债能力。但在进行筹资决策时,不仅仅看财务比率分析指标数据,还需要考虑当前国内金融市场环境、利率变化趋势,以及本地区金融机构的资金投放政策等外在因素,并结合学校以前的贷款规模、结构以制定最优融资方案,为高层管理者的筹资决策提供支持。

(二)投资决策

民办高校在进行投资决策时,在分析其积累能力以及发展能力的同时,还需要考虑学校所处的发展阶段,如果处于建设发展期,则需要不断加大投入,尽快完成校园基础建设,以达到政府各项评估指标要求,不能单纯看财务指标的高低;如果进入成熟阶段,各项指标均已达到评估指标要求,则需要慎重考虑建设投资额度。

经测算该校近两年总资产结余率、总收支结余率、总收入增长率、总收支结余增长率如表4所示。

表4

首先,分析该校近三年总资产结余率,观察其变化趋势,呈现递减趋势,说明学校收支结余增长的幅度低于资产增长的幅度,存在年度投资额过大的现象,但是否减少投入则需要分析学校所处的发展阶段。其次,分析其总收支结余率的变化趋势,也呈现出下降的趋势,表明学校费用增长高于收入的增长,年度收支结余维持稳定数值或减少,还需要具体分析影响收入及费用增长的因素,找到收入增长乏力以及费用增幅过大的动因,结合学校的实际业务,进行科学合理的判断。再次,分析其总收入增长率以及总结余增长率,均呈现出增长趋势,说明该校财务状况良好,发展能力强劲。综合积累能力和发展能力的分析,并结合学校战略发展阶段以及业务实际情况,确定其投资策略及年度投资额度。

(三)运营管理

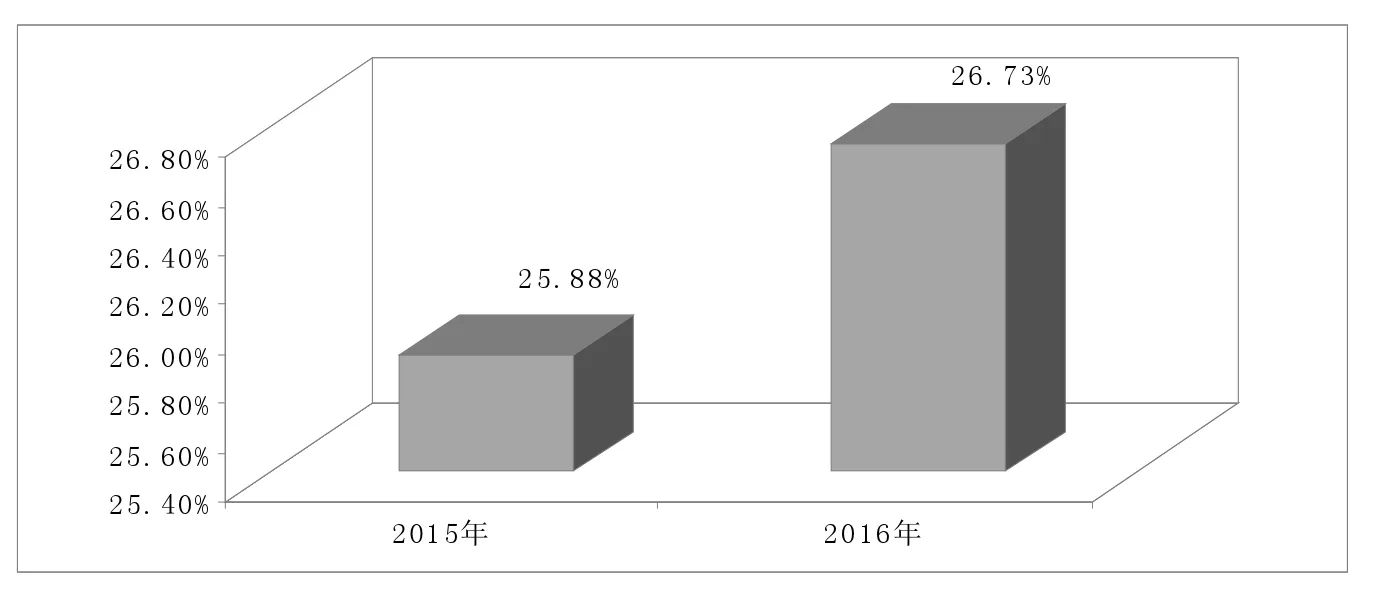

民办高校拥有大量固定资产,判断其资产利用效率的高低,可通过分析学校运营能力指标并结合其学科特点、资产管理体系设置、资产管理能力的高低进行综合分析。经测算该校近两年总资产周转率如上图所示。

首先,对过去三年总资产周转率的分析,发现该校总资产周转率呈现上升趋势,表明自身资产利用效率有所提高,了解该校近两年不断加强和完善固定资产管理,按照资产全生命周期进行全过程管理,但仅仅单纯分析该校自身数据还不足,还需要与同类院校进行数据对比,如果低于均值,则需要在资产项目论证环节考虑实现资产的共享共用,尽量避免重复投入,并关注现有资产利用效率,是否存在资产闲置,从业务层面来制定相应措施,盘活现有资产带来更多收入。

五、结语

综上所述,民办高校采用植入定性基因的财务比率分析法,将学校运营状况与财务结果联系起来,清晰展现了高校收入、支出、资产、负债所显示的偿债能力、运营能力、积累能力、发展能力变化背后的深层次原因,有助于高校提升自身财务管理能力,最大限度发挥战略财务职能。同时,植入定性基因的财务比率分析法作为一种综合性财务分析方法,也不排斥其他的分析方法,可以以其为基础,结合专项分析、绝对值分析、杜邦分析体系,为高校管理者提供更加全面、科学的管理建议。