企业环境成本管理评价研究

——以蒙牛乳业为例

2018-09-10东北石油大学石油经济与管理研究所黑龙江大庆163318

□(东北石油大学石油经济与管理研究所 黑龙江大庆163318)

一、蒙牛乳业环境成本管理现状

蒙牛乳业于1999年8月成立,目前已建立了20个生产基地并分布在全国15个省市区,蒙牛乳业主要有五大系列产品,包括液态奶、酸奶、冰激凌、奶品、奶酪。因为品质的优良性已经在国内有很大的市场,并出口多个国家和地区。蒙牛乳业一直以来重视企业品牌价值,关注企业长远发展,在环境保护方面投入了大量的资金,累计环保资金投入近4亿元。从蒙牛乳业的2016年可持续发展报告中可以得到以下数据:

能源管理方面:蒙牛乳业完善能源管控中心建设、配备计量设施设备。2016年,环保技术改造投入1 237.7万元,节能专项行动共节约标煤5 344吨,减排CO213 320吨,减排SO2400.8吨,减少NOx 200吨。利用北方冬季温度低的特点,采用风冷节能技术进行冷却降温,减少电能消耗。风冷节能项目年节电量2 000多万度。以上措施的实施使单吨产品能耗下降率2.5%。

水资源管理:蒙牛乳业使用3U水资源管理策略,提高水资源利用率。2016年,节约用水51.6万吨。蒸汽冷凝水、设备冷却水、中水等进行循环利用,提升水资源利用效率。2016年,单吨产品水耗下降2.6%,中水回用率达11.38%。

绿色包装:蒙牛乳业采用了通过FSC或SFI森林体系认证的可再生无菌环保包材,2016年使用了30亿包环保包材,相当于种100万棵树。另外回收的包装材料用于生产工业托盘、室外地板、相框等多种优质产品。

三废管理:在线实时监测锅炉烟气排放情况,严格控制温室气体的排放。淘汰燃煤锅炉,使用生物质成型燃料替代能源,减少燃气排放,截止到2016年底,建设生物质锅炉8台共110蒸吨;对一般固体废弃物和危险废弃物进行分类,并将危险废弃物交有资质的相关单位处理。所有工厂的危险废物均实现合规处置;采用污水全过程管理模式,从源头进行污水治理,2016年,污水排放总量达2 065万吨。累计配套建设32个污水处理厂,确保所有污水排放符合国家各项标准。引进无磷清洗剂等技术,2016年,CO2减排量为1 403.75万吨。

实施“产地销、销地产”的仓储布局,减少运输路程,降低能源消耗和污染物排放。完善托盘管理机制,对托盘进行集体回收。有效降低托盘的损耗程度,提高托盘的循环利用率;运输实行联合配送,减少配送工具数量,降低能源消耗,对在途车辆全程监控,实现运送途径可视化,减少物流里程及碳排放,降低运输队环境的影响。

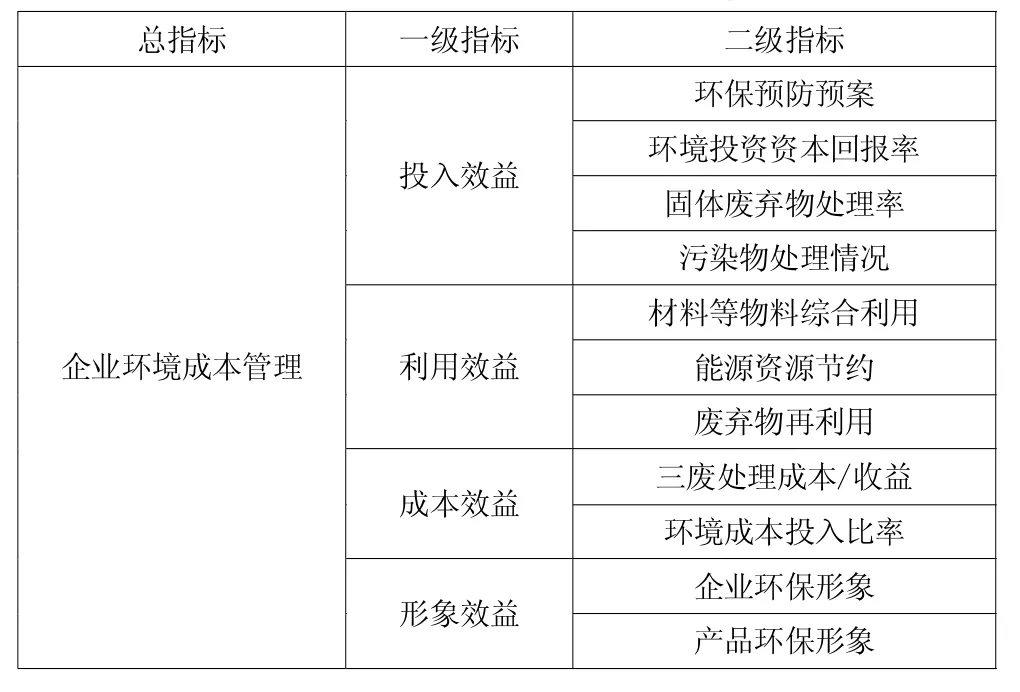

二、企业环境成本管理评价指标体系构建

基于企业环境成本管理下的可持续发展理论,结合蒙牛乳业及其环境成本管理的现状,本文选取投入效益、利用效益、成本效益、形象效益这四个指标对企业环境成本管理进行评价,形成包含4个一级指标、11个二级指标的企业环境成本管理评价指标体系,如表1所示。

表1 企业环境成本管理评价指标体系

三、蒙牛乳业环境成本管理评价与分析

为了科学地评价企业环境成本管理水平,本文采用层次分析法确定指标权重,采用模糊综合评价法进行企业环境成本管理评价。

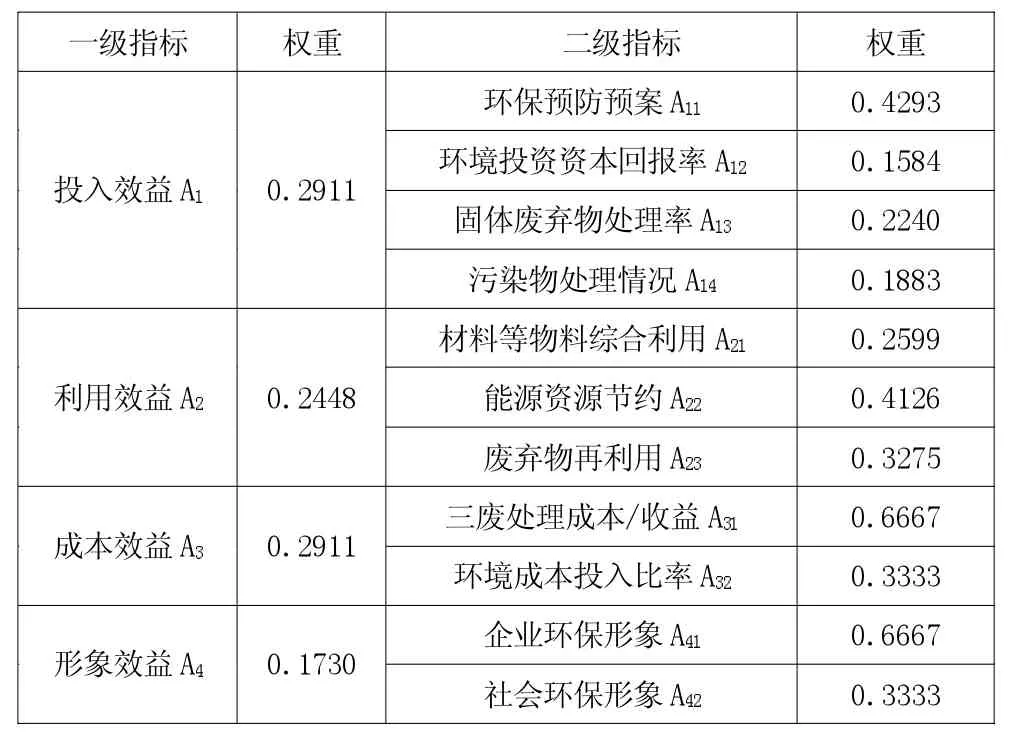

(一)确定指标权重。本文邀请了15名高层管理人员来打分,通过阅读蒙牛乳业的可持续发展报告,对一级评价指标和二级评价指标进行内部两两比较按照层次分析法确定权重,计算出一、二级指标的权重,得出企业环境成本管理指标体系与权重,如表2所示。

表2 指标权重体系表

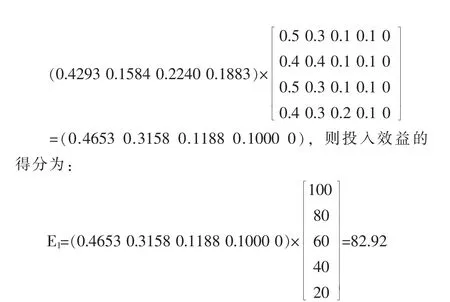

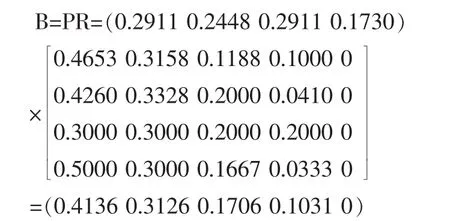

(二)环境成本管理综合评价。选取企业内部一线技术人员5人,各部门管理人员15人作为隶属度评分小组,对企业环境成本管理评价的相关指标给出评语。根据隶属度公式,V1=10/20=0.5,V2=6/20=0.3,V3=2/20=0.1,V4=2/20=0.1,V5=0/20=0。因此根据各评价因素的隶属度分别得出投入效益、利用效益、成本效益、形象效益指标的模糊关系矩阵:R1、R2、R3、R4。得出投入效益、利用效益、成本效益、形象效益权重系数矩阵 P1、P2、P3、P4以及企业环境成本管理的权重系数矩阵P。利用模糊综合评价的计算模型,得出一级评价指标的模糊评价向量Bi。

1.投入效益的模糊综合评价向量B1,根据计算公式B1=P1×R1,即:

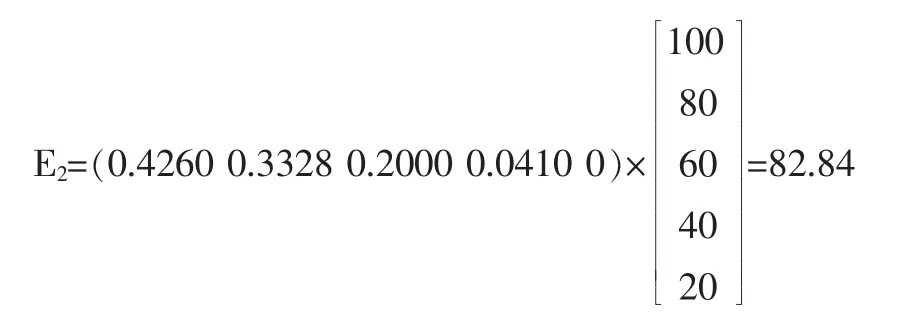

2.利用效益的模糊评价向量B2为:

B2=(0.4260 0.3328 0.2000 0.0410 0), 则利用效益的得分为:

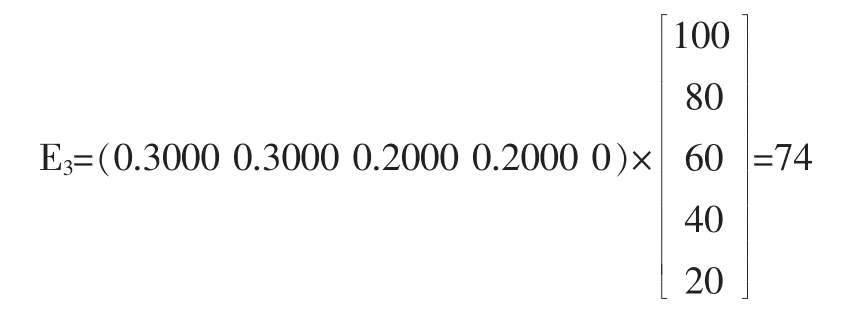

3.成本效益的模糊评价向量B3为:

B3=(0.30000.30000.20000.20000),则成本效益的得分为:

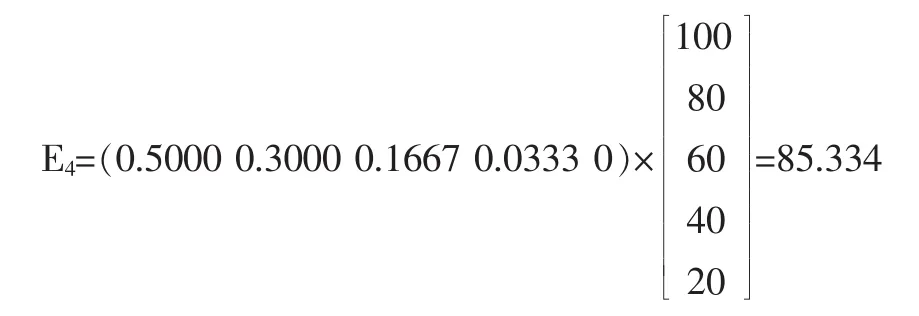

4.形象效益的模糊评价向量B4为:

B4=(0.5000 0.3000 0.1667 0.0333 0),则形象效益的得分为:

然后将投入效益、利用效益、成本效益、形象效益的模糊评价向量作为环境成本管理的综合模糊关系矩阵R,计算企业环境成本管理的模糊层次综合评价向量B:

所以该企业的环境成本管理的最终得分为:

通过上述计算评价可以得出蒙牛乳业的综合评价结果,如表3所示。

表3 企业环境成本管理及一级指标的综合评价结果

(三)综合评价结果分析。通过计算可知,在对蒙牛乳业的环境成本管理模拟评价中,投入效益指标和利用效益指标地位类同,成本效益地位次之。投入效益指标中环保预防预案非常重要;利用效益指标中能源资源节约是非常重要的;成本效益指标中三废处理成本/收益处于重要的地位;形象效益指标中一个积极向上、充满正能量的企业环保形象是非常重要的。

从表3综合评价结果来看,其中形象效益的得分最高,说明企业进行环境成本管理带来了良好的社会形象,同时蒙牛乳业在环境保护方面的资金投入,减少了企业对资源的浪费。但成本效益的得分最低,说明环保费用的增加往往会影响企业的成本效益。

综上所述,在本文的模拟评价中,蒙牛乳业环境成本管理综合评价值为80.728分。根据本文采用的评价体系评语等级及相应的评分值,因为80<80.728<100,所以蒙牛乳业环境成本管理为“优”的级别,说明蒙牛乳业在环境成本管理方面做得较好,值得其他企业学习。

四、结论

基于企业环境成本管理下的可持续发展理论,结合乳品企业及其环境成本管理的特点,本文选取投入效益、利用效益、成本效益、形象效益这四个指标对企业环境成本管理进行评价,并运用模糊层次分析法对蒙牛乳业的企业环境成本管理水平进行了综合评价,得出蒙牛乳业环境成本管理综合评价值为80.728分,为“优”的级别,说明蒙牛乳业在环境成本管理方面做得较好,值得其他企业学习。