人力资本投入对企业经营绩效影响实证研究①

2018-09-10叶媛洪利利

叶媛 洪利利

摘 要:本文在查阅文献资料的基礎上作出理论假设,并以2014—2016年沪深A股高新技术企业的人力资本投入和企业经营绩效为样本数据,构建模型进行实证分析以验证假设,最后根据研究结论对我国高新技术企业的人力资本投入提出建议。

关键词:人力资本 高新技术企业 经营绩效 回归分析

中图分类号:F276.44 文献标识码:A 文章编号:2096-0298(2018)06(c)-072-03

随着知识经济时代的到来,知识和科技对企业的发展愈加重要。高新技术企业作为将知识和科技运用于生产实践的载体,面临着巨大的挑战,而人作为企业资源中最活跃的因素,对企业发展至关重要,故高新技术企业想提高其经营绩效就必须加大人力资本的投入。如今经济全球化进程加剧,国内企业正处于机遇与挑战并存时期,如何在这时期利用资源获得收益是企业面临的主要问题。人力资本作为企业的核心竞争因素之一,国内外的学者对其研究越来越多,但是大部分的研究都集中于人力资本理论性的总结和归纳,缺少实证研究,故本文对人力资本与高新技术企业经营绩效的关系进行实证分析,并根据实证结论为高新技术企业人力资本投资提出建议。

1 理论基础

1.1 人力资本与人力资本投资

亚当?斯密最早提出的人力资本思想,他认为劳动技能的熟练程度及判断能力的强弱是影响人劳动能力与水平的重要因素,这些需要花费时间和金钱来接受教育和培训。美国的经济学家沃尔什在其著作中解释了人力资本的相关概念,并通过计算个人教育培训投入与其收益比得出教育培训的经济效益。

企业的人力资本投资是企业在员工入职后对其在劳动知识、技能以及生活等方面进行一系列的投资活动,目的在于促进企业和个人的发展以提高预期收益。

1.2 企业经营绩效

绩效即业绩与效率,中国财政部将其定义为一个阶段中企业运营效益和和经营者业绩。企业经营绩效水平为企业盈利能力、资产运营水平、偿债能力和后续发展能力;经营者业绩为经营者在管理企业的过程中对企业的经营、成长和发展所做出的贡献。陈翊在作品中就以净资产收益率表示企业经营绩效,并认为企业规模、盈利能力、成长能力等因素均会对企业经营绩效产生影响。

1.3 人力资本与企业经营绩效

美国詹姆斯在研究人力资本的激励制度之后指出:“低水平激励制度之下,一个人只能发挥25%左右的能力,而在一个高水平激励制度之下,一个人可以发挥85%左右的能力。” March?J?G认为人在通过学习后不仅可以掌握企业现有技术,还能提高工作技能、进行产品创新,并且企业的人力资本随着职工掌握知识技能的提高而增强。王丽平、任书丽曾以多行业不同领域的上市企业为样本进行研究分析,研究结果显示人力资本的投资会对企业的经营绩效产生显著的影响。么红月认为人才资源的建设可提高企业的技术创新能力,进而提高企业的生产力、劳动效率和服务,提高企业绩效。

2 研究假设和模型构建

2.1 样本选择与数据来源

本文以沪深A股高新技术企业样本,分析其财务及经营状况,并搜集相应的2014—2016年企业职工薪酬及教育经费、职工学历状况等数据作为计算和分析指标的依据。

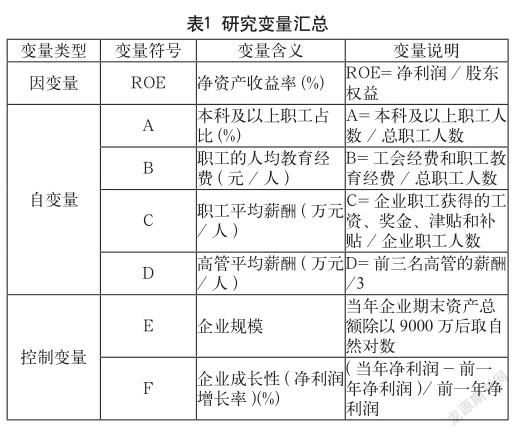

2.2 变量说明

净资产收益率可以反映企业股东权益的收益水平、衡量公司运用自有资本的效率,净资产收益率越高表明企业投资带来的收益越高,故本文选取净资产收益率为因变量。

人力资本是劳动者获得知识和技能的总和。Stewart提出人力资本的衡量应该包括创新、知识银行、经验以及学习等方面,故本文选取本科及以上职工占比、职工的人均教育经费、职工平均薪酬、高管平均薪酬为自变量。

企业成长性是企业在经营周期内经营业务和经营利润的增长状况,可反映其盈利增长速度的快慢。销售额和资产总额是企业规模在一定程度上的反映,故本文选取企业规模和企业成长性为控制变量,如表1所示。

2.3 统计方法与模型构建

2.3.1 模型的构建

本文通过同花顺数据库查询到的216家上市高新技术企业的样本数据,根据多元线性回归模型构建的方法建立了如下模型:

其中,F代表净资产收益率,A代表本科及以上职工占比,B代表职工的人均教育经费,C代表职工平均薪酬,D代表高管平均薪酬,E代表企业规模,F代表企业成长性,ε代表随机误差,t代表年份,i代表某个企业。

2.3.2 假设的提出

假设1:本科及以上职工占比与企业绩效不一定呈正相关。

学历是职工专业知识与能力在一定程度上的体现,在实践中,需要职工将知识转化为技能后才能创造财富,故以工作经验为基础的因素就更为重要,企业职工的受教育水平不一定会使企业经营绩效提升。

假设2:职工人均教育经费与企业绩效不一定呈正相关。

企业通过对职工入职后教育经费的投入以提高其工作技能、增强知识储备和经验累积。但职工的职业规划和个体素质技能不同,若在培训中忽视特殊性,职工真正收获的知识和技能会大打折扣,甚至毫无作用,故企业职工教育培训不一定会使企业经营绩效提高。

假设3:职工平均薪酬与企业经营绩效呈正相关。

职工是企业存在的基础,是企业成功的关键。企业需要在不断发展中提高职工的积极性、主动性和创造性以促进企业的发展,而职工工作热情很大程度上源于企业对其的付出,因此企业给予职工合理满意的薪酬,其劳动效率和质量就会相应提高,企业经营绩效亦随之提高。

假设4:高管平均薪酬与企业绩效呈正相关。

高管人员作为企业中重要的管理人员,其行动和决策往往影响企业绩效。通常能力越强的高管能给企业创造更大的利润,而高管的能力往往通过不断的学习和薪酬的激励而激发的,故企业给高管科学的薪酬激励以激发其工作积极性,提高经营绩效。

3 样本的实证分析

3.1 描述分析

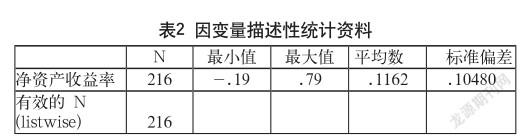

样本数据中最小值为-0.19%,最大值为0.79,且样本整体的净资产收益率集中在0.1162,这表明高新技术上市企业的企业经营绩效都还挺高,企业的经营与发展状况良好,如表2所示。

由表3可知,总样本的本科及以上职工占比的平均值约为0.292,这说明高新技术上市企业的整体受高等教育的员工占比都比较低,并且行业内不同对员工的受教育程度重视程度有很大差距。不同企业职工人均教育经费有很大差距,其中最低为1.50元,最高为14877.4元。不同企业职工平均薪酬差距很大,且普遍低于行业的平均水平1.30万元,显然大部分高新技术上市企业对企业职工薪酬激励制度的制定不够合理。高管平均薪酬为最低为13.52万元,最高为519.9万元,这表明不同高新技术企业的高管薪酬的差距很大。企业规模的最小值为0.36,最大值为7.46,平均值为3.14,这表明高新技术上市企业之间的企业规模差距比较大,其后续的发展战略会有很大不同。企业成长性为最小值为-5.97,最大值为20.76,平均值为0.34,这表明不同企业其所处的发展阶段不同,有较大差异。

3.2 相关分析

由表4数据可知,将企业规模&企业成长性变量固定后,职工平均薪酬和高管平均薪酬与净资产收益率是显著相关的,然而本科及以上职工占比和职工的人均教育经费与净资产收益率不再是显著相关。因此,面对多组变量,仅单独以简单相关系数进行检验其结论是错误的。

3.3 回归分析

注:a预测值:(常数),企业成长性,职工平均薪酬,企业规模,职工的人均教育经费,本科及以上职工占比,高管平均薪酬。

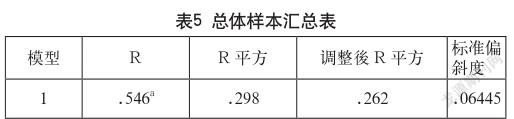

此结果的多元相关系数(R)为0.546a,判定系數(R平方)为0.298,调整后的R平方为0.262,标准偏斜率错误为0.06445,表明该整组的回归方程式可解释净资产收益率的程度尚可,如表5所示。

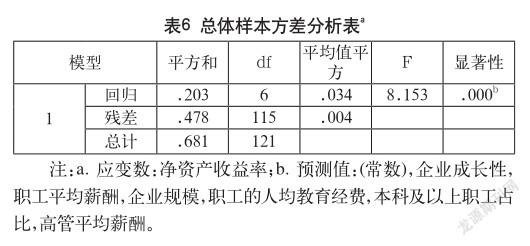

方差分析表中的F检验的显著性为0.000b<0.05,故其结果是舍弃因变量与自变量间无关回归关系存在的虚无假设,表明人力资本等因素的投入对企业的净资收益率有明显的线性关系存在,如表6所示。

由表7可知,该模型的容忍度最小为0.598,其余均大于0.6,方差膨胀系数VIF均小于2,说明该回归模型不存在多重共线性问题。在t检验中,常数项为0.084,其显著性为0.000<0.05,故其舍弃其为0的虚无假设,回归方程式的常数项不应该为0,故不可将其省略。

本科及以上职工占比和职工的人均教育经费的回归系数分别为-0.067和-5.382E-6,其显著性分别为0.048和0.045,均小于0.05,故其舍弃为0的虚无假设,本科及以上职工占比和职工的人均教育经费与净资产利润率之间存在负相关的线性关系,即职工的学历越高会导致企业经营绩效的负增长,职工的人均受教育经费越高会导致企业经营绩效的负增长。职工平均薪酬和高管平均薪酬的回归系数分别为0.026和0.000357,其显著性均为0.000,均小于0.05,故其舍弃为0的虚无假设,职工平均薪酬和高管平均薪酬与净资产利润率之间存在正相关的线性关系。即职工的薪酬越高越能激励其工作积极性,进而促进企业的经营绩效增长,但高管平均薪酬对企业经营绩效的正相关作用并不是很明显。企业规模及企业成长性的回归系数分别为-0.007和0.005,其显著性分别为0.301和0.136,均大于0.05,故无法舍弃为0的虚无假设,企业规模和企业成长性与净资产利润率之间不存在线性关系。

4 对高新技术企业人力资本投入的建议

4.1 选择高层次、有经验的企业员工

高新技术企业对人力资本有着高度的依赖性,一般来说,高层次、有丰富经验的职工对企业经营绩效的提高有着关键性的作用。因此高新技术企业应建立合理、全面的人才招聘选拔制度以及用人规划,综合评价一个职工的工作能力与发展能力,不仅关注其受教育程度,还注重其工作经验、技能和团队合作能力,勿受晕轮效应和经验主义的影响。

4.2 因材施教,对人力资本进行持续性的投资

岗位培训是提高职工的工作胜任力的重要途径,但不同工作有其不同的胜任力要求,故企业可在员工职业发展规划基础上制定岗位培训,提高员工的知识和技能。此外,将企业核心技术人才和部门管理人员作为重点培训对象,量身定制其培训方案,提高其技术研发、团队合作以及管理能力。

4.3 建立合理有效的薪酬机制,拓宽薪酬激励渠道

职工努力工作获取薪酬是最基本的要求也是满足生活所需,而后是满足其他需求。高新技术企业除了建立合理有效的薪酬机制,还应拓宽薪酬激励渠道,即由单一薪酬制度改为多样化的薪酬制度的激励措施,形成多样化的企业激励模式,如:完善企业职工工资增长机制和支付保障机制、延长婚假年假等。

4.4 调整高管薪酬结构

通过实证研究发现高管平均薪酬对高新技术企业的经营绩效呈正相关关系,但对企业经营绩效并没有有很大的作用。因此,企业应该调整薪酬激励机制,可从个人自我价值实现的角度进行工作激励,如:增加高管持股比例、绝对的放权信任、公派出国进修学习等方式以满足其自我价值实现。

参考文献

[1] 西奥多?W?舒尔茨.论人力资本投资[M].北京:北京经济学院出版社,1992.

[2] 陈翊.上市公司经营绩效影响因素的实证检验[J].企业管理,2017(23).

[3] 王丽平,任书丽.试析企业人力资本、物力资本投资对企业经营绩效的影响[J].沈阳建筑大学学报,2010,12(1).

[4] 么红月.企业经营绩效影响因素分析[J].经营管理,2017(14).

[5] 王想想.科技型企业人力资本投资与企业经营绩效的相关性研究——以A公司为例[D].江苏大学,2016.

[6] 郭雨非.高管薪酬与公司绩效的关系——基于我国垄断与非垄断行业上市公司的实证研究[D].西南财经大学,2013.

①基金项目:浙江省大学生科技创新活动计划(新苗人才计划)项目(2017R403019)。