济宁市居民金融素养影响因素研究①

2018-09-10刘婷婷

摘 要:基于济宁市居民金融素养调查数据,对影响居民金融素养的影响因素进行了实证分析,分析结果显示,济宁市居民金融素养水平不高,对基本金融知识有一定的掌握,对于高级金融知识知之甚少;年龄、受教育程度、收入和职业是影响金融素养水平的重要因素;金融行业从业者的金融素养明显高于非金融行业从业者。实证研究丰富了济宁市居民金融素养的研究成果,研究结论具有一定的借鉴意义。

关键词:金融素养 实证分析 影响因素

中图分类号:F832 文献标识码:A 文章编号:2096-0298(2018)09(b)-031-02

2008年美国次贷危机后,相关研究表明,居民金融素养的缺乏导致大量金融消费者作出不明智的财务决策,这让美国金融消费者和整个社会付出了沉重的代价,最终导致金融危机。金融素养问题已经成为各国普遍关注的问题,并积极采取措施不断提高居民金融素养水平。

2014年经合组织(OECD)针对15岁少年展开的全球性金融素养调查,结果显示,我国上海少年金融素养水平最高,远远高于其他国家,但是2017年央行公布的我国消费者金融素养报告中显示,我国消费者金融素养水平在国际上属于中等偏上水平,但与发达国家相比仍然相差甚远,且每个省份的消费者金融素养水平差异性较大,金融高度发达的省份居民金融素养水平较高,金融欠发达的地区金融素养水平较低。尹志超(2014)利用中国家庭金融调查(CHFS)数据分析发现,我国消费者对金融基本知识和金融市场严重缺乏了解,消费者在利率、通胀和风险问题回答正确的比率普遍低于荷兰和美国消费者。与我国金融业的快速发展以及日益复杂的金融产品创新相比,居民金融知识水平和金融技能亟待提高。

要改善居民金融素养水平不高的现状,首先要明确影响居民金融素养水平发展的因素,只有这样才能针对不同的居民、不同的金融需求采用不同的金融素养培育手段。因此,居民金融素养影响因素研究有着十分重要的现实意义。

1 济宁市居民金融素养概况

本次调查在济宁市十二区县展开,共发放1000份调查问卷,收回946份,有效问卷946份,回收率为94.6%。调查对象涉及学生、农民、职工、青年人、老年人等多职业、多年龄段人群,测试受访者的金融知识、金融能力和个人福祉等方面的内容。

1.1 金融知识方面

在金融知识素养调查中,42.8%的居民能够回答基础性金融知识,20.6%的居民能回答高级金融知识,这表明居民对于基础金融知识有一定的了解,对于高级金融知识掌握不足。金融行业的从业者比非金融行业的从业者对金融知识的掌握更好,尤其是对高级金融知识的掌握。在金融教育内容方面,现阶段金融普及教育的内容仍然集中在利率、通货膨胀率、银行卡等常规性知识,对于新型的金融知识宣传的很少,随着家庭收入水平的上升,居民对外汇、基金、预算规划、金融纠纷等新型金融知识的需求越来越明显。在金融知识获取渠道方面,居民主要依靠互联网、电视、报刊等渠道,正规的金融教育宣传手段比较单一。

1.2 金融能力方面

在个人投资能力分析中,63.7%的居民认为自己的投资能力不高,6.7%的居民认为自己的投资能力较好。在现有的投资产品中,居民投资意愿仍停留在银行存款、银行理财产品等传统金融产品中,对于外汇、金融衍生品等新型金融产品的接受度不高。在居民实际投资能力方面,30.2%的居民不理解分散投资的意义,60.5%的居民不能正确理解信用卡的计息还款方式。在投资风险选择中,14%的居民不愿意承担任何风险,62.8%的居民更愿意选择低风险低收益的产品,23.18%的居民倾向于选择高风险高收益的產品。

1.3 个人福祉规划方面

在对个人养老规划方面,46.4%的居民对个人养老没有进行任何规划,27.5%的居民有养老规划的意愿,但没有执行。仅仅11.6%居民有养老规划同时能够执行。这说明,居民在利用金融知识进行个人养老规划,预算规划等的意识不高,且规划执行能力较弱。

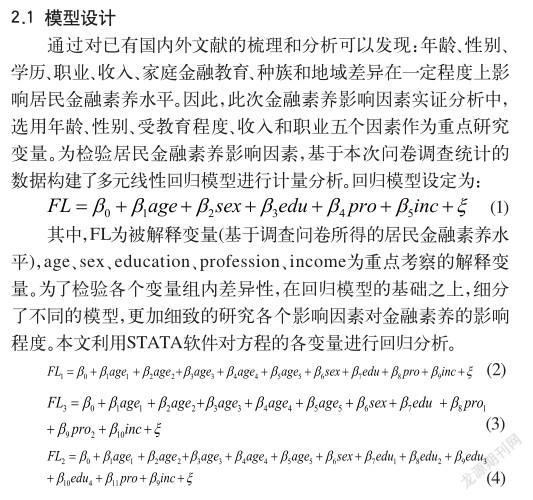

2 居民金融素养影响因素实证分析

2.2 实证结果分析

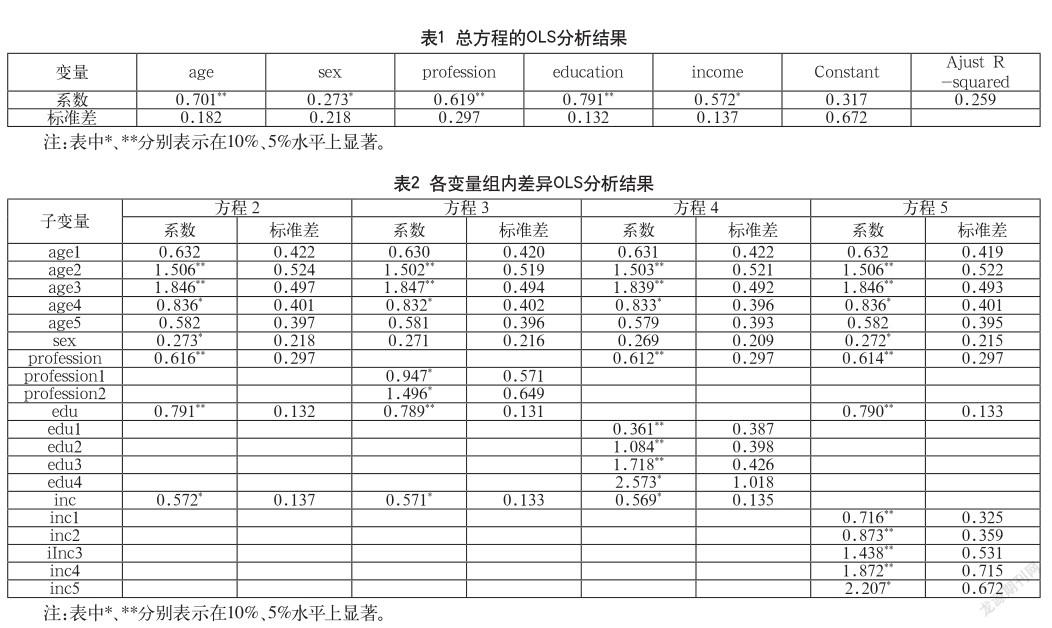

在OLS分析中,对age、education、profession、income分别进行了组内差异性分析,分析结果如表1、表2所示。

(1)age在方程中是显著的,且为正值。年龄在26~35岁,36~45岁,46~55岁的受访者显著性最强,其中36~45岁的居民金融素养水平最高。年龄在18~25岁,56岁以上的受访者显著性较低,说明我国年轻人和老年人是金融素养缺乏的主要人群。随着年龄的增长,居民的金融素养水平是不断提升的,呈现出随年龄先提高再降低的倒U型趋势。

(2)sex的系数为0.273,在方程(2)和方程(5)中10%的水平上显著,这说明性别不是金融素养的主要影响因素。随着经济的发展,男性、女性在接受教育方面已经没有明显区别,家庭在子女教育上的投入已经没有明显的男女之分。因此,由于男性、女性基本接受同等的教育,其金融素养水平基本相同,性别差异对居民金融素养的影响不大。

(3)profession在方程中也是显著的,其也是影响居民金融素养的因素之一。金融行业的从业人员由于其接受金融知识的机会和渠道较非金融行业从业者要多,其金融知识和金融能力的掌握由于理解都要明显高于非金融从业者,因此,从事金融行业工作的居民金融素养水平明显高于非金融行业的居民的金融素养水平。

(4)education的系数在方程中正向高度显著,说明学历是金融素养的重要影响因素。学历越高,对金融知识和金融能力的掌握程度更好,提高自身金融素养的意愿也越高,因此,学历越高,回归系数越大,即受教育程度越高金融素养水平越高。

(5)income的系数在方程中为正值,且显著相关,表明收入也是金融素养的重要影响因素之一。随着收入的增加,居民对金融产品、金融知识的需求会不断增加,会促使居民自发的学习金融知识,提高自身的金融能力,促进个人福祉的增加。因此,收入越多,方程回归系数也越大,其金融素养水平也越高,即收入越高金融素养水平越高。

3 研究结论

通过实证分析的结果可以看出,济宁市居民金融素养水平不高,与我国现阶段居民整体金融素养水平相符,其分析研究结果与外国居民金融素养研究结果也存在相似性,教育水平、收入是影响居民金融素养水平的主要因素,受教育水平越高,其金融素养水平越高,因此,大力发展金融教育是提高金融素养水平的有效途径之一。此外,年龄和职业也是导致金融素养差异的影响因素,其中36~45岁居民以及金融行业从业人员的金融素养水平相对较高。上述结论对我国金融教育政策的制定和实施有着重要的启示。

参考文献

[1] 王宇,周丽.农村家庭金融市场参与影响因素的比较研究[J].金融理论与实践,2009(4).

[2] 代川,李颉巍,李黎.家庭资产选择基于2011年中国家庭金融调查的实证研究[J].经济研究,2013(6).

[3] 陈军,杨玲玲.金融消费者教育调查实证研究——以云南省为例[J].西部金融,2014(4).

[4] 王宇熹,范洁.消费者金融素养影响因素研究——基于上海地区问卷调查数据的实证分析[J].金融理论与实践,2015(3).

①基金项目:本文为2018年度济宁市哲学社会科学规划项目“济宁市居民金融素养研究”(18JSGX017)。

作者简介:刘婷婷 (1985-),女,汉族,山东泰安人,金融学硕士,主要从事普惠金融、数字金融方面的研究。