上市公司财务预警数学模型的建立

2018-09-10王佳新

王佳新

摘 要:财务预警是财务风险分析和财务管理重要的环节,财务预警的目的是能够准确提早发现和识别财务风险。财务预警系统存在于企业生产经营活动的全过程,每个企业都应建立适用的预警系统,帮助企业预见和防范财务风险和财务危机,如何能准确的提前预警也成为企业风险管理好坏的前提。本文通过选取上市公司的财务数据库的样本运用多变量主成分分析数据建立财务风险预警数学模型,同时反映不同的风险程度,达到为企业预测财务风险的作用。

关键词:财务预警 多变量数学模型 主成分分析法

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2018)12(a)-135-02

财务风险是企业在经营管理过程中资金 的运转和它所体现的经济关系,是客观存在的,不能消除的。它能够全面综合反映企业(上市公司)现有的经营状况,同时要求企业经营者或者管理者进行经常性财务分析,防范财务困境,建立财务预警系统,进行适当的财务风险决策。财务风险已作为一种经营风险现象,成为现代财务管理的核心内容之一。

财务预警模型是以上市公司财务信息、经营策略及公布的财务数据为基础,采用数学、统计等方法进行预测与分析,从而发现企业在经营管理过程中存在的财务风险,并在风险发生前对上市公司的经营与管理者提出预警,继而采取更加有效的措施,避免风险对企业或者上市公司造成的危害,有效地维护了各方的利益。目前学者主要使用的方法有两种,单变量模型和多变量模型。单变量模型通过对某项财务指标为判别标准来判断企业的是否存在危机,但是单变量模型只能反映企业或者上市公司某一个方面的风险程度,如果单变量模型的比率或者财务数据不完整时,能达到的预警作用也会被抵消或者减弱,这种方法有很大的局限性。因此,构建一个能同时反应不同风险程度的多变量模型就成为大多数企业预测风险的主要方法。

1 财务预警模型的理论基础

多变量预警分析法主要是用来检查企业的财务状况是否存在不安全的信号,它具有多种判别的模型。本文主要采用的是多元线性主成分分析模型,此模型通过少数几个相互独立的主成分指标的线性组合来表示,构成的线性组合反应原多个实测指标的主要信息的一种统计分析方法,通过这个M值来预测企业的财务风险。

2 预警模型的变量设定

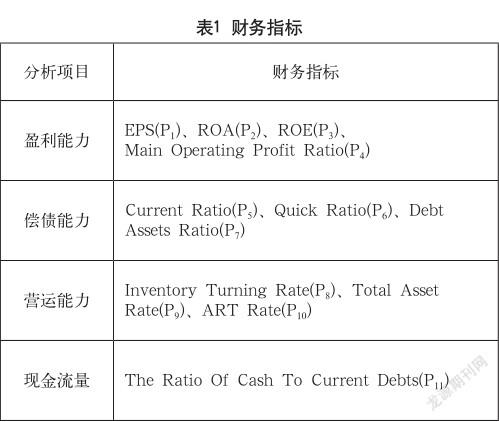

根据现有沪、深两市上市公司公布的财务报表实际情况,参照近期对财务预警和财务风险防范的研究成果。本文主要从上市公司公布的财务报表综合反映上市公司的财务状况的指标,包括盈利能力(每股收益(EPS)、总资产收益率(ROA)、净资产收益率(ROE)、主营业务收入毛利润率(Main Operating Profit Ratio));償债能力(流动比率(Current Ratio)、速动比率(Quick Ratio)、资产负债率(Debt Assets Ratio));营运能力((Inventory Turning Rate)、总资产周转率(Total Asset Rate)、应收账款周转率(Total Asset Rate));现金流量现(金流动负债比率(The Ratio Of Cash To Current Debts))等类别选取其中11项重要指标(如表1所示)。

3 预警模型数据的获取

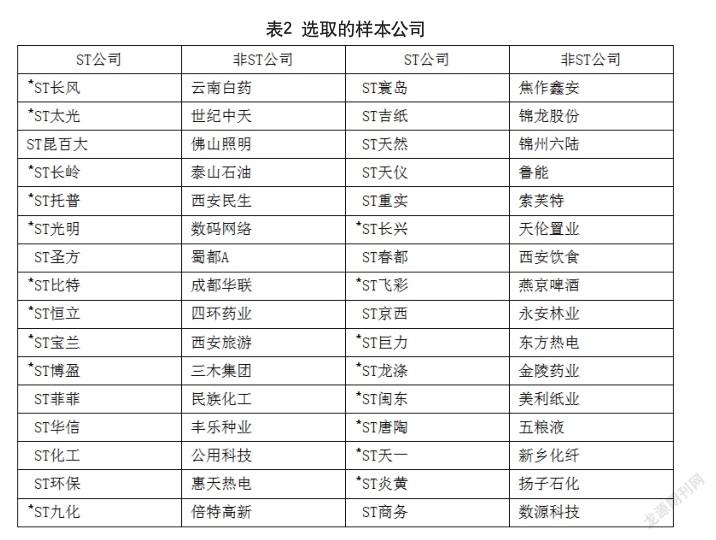

为了方便数据的获取,直接从我国沪、深两个交易所A股市场选取上市公司年报财务数据库中选取样本。2016—2017年沪、深两市A股上市公司发生ST抽取30家非金融类公司为模型数据样本,按照ST的时间排序抽取等距离样本数据,并按相同年度,相近行业,规模相当,无亏损记录的健康公司中抽取相同数量作为配比样本。

4 预警模型的样本设计

本文选取的数据样本中财务风险公司是指上市公司财务状况出现异常或者其他状况异常,在简称前冠以“ST”,因此这类股票称为ST股。ST股票价格涨跌幅限制为涨幅5%,跌幅5%。股票前加*ST则是指上市公司经营连续三年亏损,交易所作出退市预警。*ST股票价格涨跌幅限制为涨幅5%,跌幅5%,非财务风险公司是指上市公司财务状况未出现异常。从现有的上市公司财务数据来看,将上市公司中ST公司定义为存在财务风险的,这也是我国证监会目前对上市公司的一个规定。因此,我们将从上市公司财务数据库中选取连续2016—2017年度大概62家ST,62家未出现异常的正常公司与之相配。在选取的样本中剔除存在无效数据的样本公司以后,最后剩下ST公司30家作为样本。然后在62家配比样本中随机选取了30家健康公司与之相配对,组成构建和分析模型所需的样本数据。具体选取上市公司的样本结果,如表2所示。

5 分析过程及报告

主要解释变量的选取,主要包括以下几点。

(1)模型的建立。

本文运用主成分分析对以上筛选11个特征财务比率中EPS、Total Asset Rate、The Ratio Of Cash To Current Debts3个相关性较强的财务变量建立线性模型见公式:

(2)模型系数的结果检验。

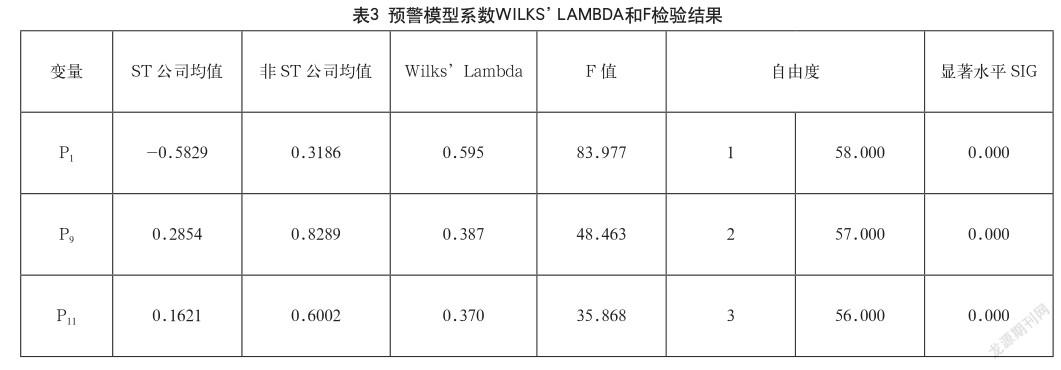

表3中F统计检验表明,预警模型中的3个相关性较强的变量EPS、Total Asset Rate、The Ratio Of Cash To Current Debts的检验结果均在显著水平。说明财务风险公司和财务健康公司的主要特征变量之间具有相关性存在显著差异。

(3)结论分析。

表3中对已列出的部分样本进行了模型检验。如果如果代入EPS、Total Asset Rate、The Ratio Of Cash To Current Debts的均值后计算结果M>0,预测出此公司在下一年度发生财务风险的概率比较小;如果如果代入EPS、Total Asset Rate、The Ratio Of Cash To Current Debts的均值后计算结果M<0,则为此公司提出警示,下一年度发生财务风险的概率较大,判别模型所得的M值越小,发生财务风险的可能性越大。

参考文献

[1] 刘瑰.企业财务风险的成因及防范对策[J].山东经济,2006(1).

[2] 刘斌,黄浩.基于多元统计方法的上市公司财务危机预警体系的构建[J].农业技术与装备,2007(10).

[3] 陈洁,米传军.网络环境下财务预警系统的构建[J].财会通讯,2003(9).