全年薪酬12万元以下职工个人所得税纳税筹划

2018-09-10周雨李方晓史雯静

周雨 李方晓 史雯静

摘 要:职工薪酬个人所得税不仅关系到职工的自身利益,而且还关乎用人单位纳税筹划的分配问题。在职工全年薪酬确定的条件下,个人所得税的缴纳会因为月薪和全年一次性奖金分配的不同而有所差异。本文基于实际情况,在若干假设前提下,将全年在12万元以下的职工薪酬划分成5个区间,同时针对不同的薪酬区间进行了最优分配方案的研究。

关键词:个人所得税 最优薪酬 税收筹划

中图分类号:F812.42 文献标识码:A 文章编号:2096-0298(2018)10(a)-024-02

职工薪酬缴纳多少个人所得税,是关乎所有职工的切身利益。我国《个人所得税法》规定,职工薪酬包括各类不同形式的工资、薪金所得,如工资、奖金、年终加薪、分红、津贴等。我国自2005年调整全年一次性奖金计算征收个人所得税的方法之后,用人单位向职工发放的一次性奖金主要包括年终加薪,年薪制和绩效工资等。另外,职工从单位取得的全年一次性奖金,需要作为一个月工资、薪金所得来单独计算纳税。职工全年薪酬一旦确定,个人所得税的缴纳会因为月薪和全年一次性奖金分配的不同而有所差异。在这样的前提下,用人单位可以根据工资、薪金结构来进行纳税筹划,确定最优薪酬方案,从而降低职工的税收负担,进而提高他们的收入和积极性,增强人力资源的稳定性和长期性,促进用人单位的可持续发展。

1 研究假设条件

(1)职工的全年薪酬(S)能够通过预测获得。单位职工在入职时就确定了其工资标准,且职工的全年工资收入可以参考单位往年发放工资的情况进行预测,如参考同岗薪酬。这一假设符合实际。

(2)职工的全年月薪设为R,等于全年12个月的月薪之和,全年一次性奖金设为Y。当S确定后,R和Y可以自由变化调节。这一假设为本文最重要的假设前提。

(3)最低工资L为定值,且小于或等于3500元。目前全国各地都有对最低工资标准的规定,用人单位需要根据这一标准设立最低工资,且需要小于或等于3500元。这一假设也符合实际情况。

(4)全年月薪可以根据实际情况合理分配,从而使得职工的每个月的月薪适用于年平均月薪税率级次。

2 基础理论研究

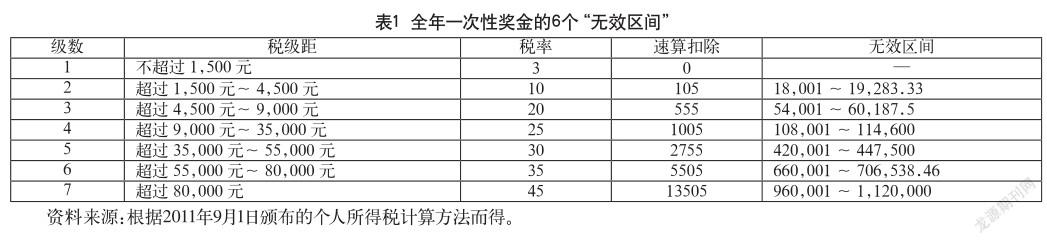

(1)对于最优薪酬方案的确定,首先需要对全年一次性奖金进行分配,再来确定全年月薪。如表1所示,根据个人所得税征收办法,全年一次性奖金存在6个“无效区间”,如果使得全年一次性奖金落入这些区间,则可能出现税前收入增加且税收收入降低的现象,因此需要加以避免。

(2)职工的月薪如果全部处于年平均月薪适用的税率级数时,此时的缴纳税款达到最低水平,证明如下。

假设职工的月工资水平处于年平均月薪适用的税率级次n(n=1,2,…,7),如果将其中任意几个月的工资调整,使得处于上一个适用的税率级次,即n-1,由于全年薪酬S值固定,则其余的月份工资必然要高于年平均月薪适用的税率级次n,如n+1,这样就会使得这些月份的工资适用的税率更高,和本文的研究假设冲突。反过来,也可以得出同样的结论。因此,职工每月月薪需要全部处于年平均月薪适用的税率级数范围内。

(3)当职工的每月月薪都处于年平均月薪适用的税率级次时,即为职工全年月薪的最优方案。在这样的前提下,可以采用超额累加方案来计算全年月薪应纳税款,其年平均月薪适用的税率为对应的计算税率。

(4)职工月薪和全年一次性奖金的个人所得税的计算方法存在差异。其中,在全年一次性奖金发放计算方法下,月薪每年累计的费用扣除额是42000元,而全年一次性奖金为当月月薪(Ri)减去对应的费用扣除额,从这个意义上,需要先确定费用扣除限额,再来确定最优薪酬方案。

3 最优薪酬方案研究

本文根据我国个人所得税的税率和级距的设定,将12万以下的全年职工薪酬划分了5个区间来进行研究,具体如下。

(1)S∈[12L,42000]。全年薪酬(S)在這一区间内时,进行全部分配至全年月薪后,可以不用纳税。最优薪酬方案是:Y在[0,3500-Ri]区间内可以随意分配,此时全年月薪R为S-Y。

(2)S∈(42000,60000]。首先需要对42000元范围内的全部薪酬先分配到全年月薪中,这一部分是不需要纳税的,然后采用增量发,来确定S-42000这一部分的分配方法。可以看到,这一部分不管是分配在全年月薪中,或者是全一次性奖金,其税率都不会发生变化,适用3%的税率。可得,此时的最优薪酬方案是:Y在[0,S-42000]区间内随意分配,全年月薪为S-Y。

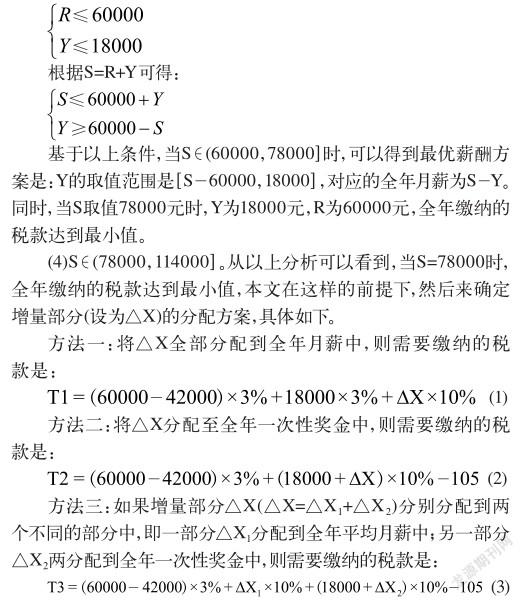

(3)S∈(60000,78000]。从上面的分析可以看到,在42000元内的薪酬要全部分配到全年月薪中,而S-42000的部分则需要采用其他的分配办法。这时,该部分不再是可能一致的税率,但是可以分别对应分配到全年月薪和全年一次性奖金中,确保都适用最小的税率,所得到的应缴税款总额达到最小值。

在这种情况下,需要满足以下条件:

从上述分析可以看到,实际上式(2)和(3)相等,而T2和T1相差1155。可见,增量部分△X应该全部分配到全年月薪当中, 此时得到最优方案。即可以将这两个方案合并,得到S∈(78000,114000]的最优方案是:Y为18000元,全年月薪为S-18000。

这一结论可以通过以下证明来进一步说明。

一方面,如果将Y的18000元中取出一部分部分△Y来用于职工全年月薪的分配,那么所需要缴纳的税率则会由3%变成10%,甚至更高,这种情况下,不应该这样分配;另一方面,如果将全年月薪R的部分△R分配到全一次性奖金当中,需要份情况来进行讨论。

当△R≤△X时,T3>T1,这个时候方法一更佳,则需要将△R分配到全年月薪中;当△R>△X时,△R可以划分为△X和△R-△X。其中,△X部分分配到全年一次性奖金当中,但是会使得职工缴纳的税款显著增加,而另一部分为△R-△X,分配到全年月薪,但是对应缴纳的税款明显增大了,这就使得职工的应缴税款增加。

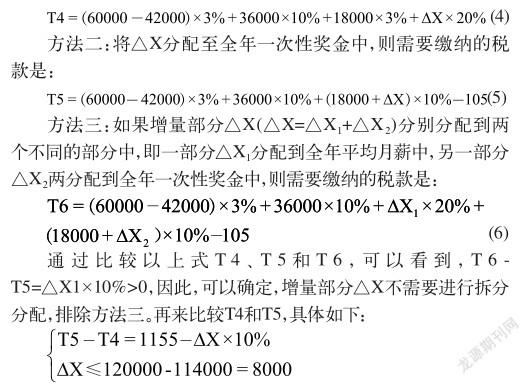

(5)S∈(114000,120000]。基于以上分析,当S=114000元时,全年缴纳的税款达到最小值,本文在这样的前提下,然后来确定增量部分(设为△X)的分配方案,具体如下。

方法一:将△X全部分配到全年月薪中,则需要缴纳的税款是:

可见,职工全年薪酬S在120000元以下时,即便△X取得最大值,T5-T4仍然大于0,可见增量部分△X的最优分配方案为方法一,即将△X全部分配到全年月薪中。因此,S∈(114000,120000]的最优方案是:全年一次性奖金Y是18000元,全年月薪为R=S-18000。这一最优方案可以和S∈(78000,114000]的最優方案合并。

4 结语

综上所述,通过本文的研究发现,当职工全年薪酬确定的条件下,其个人所得税纳税筹划的最优方案如下:S∈[12L,42000],最优薪酬方案是:Y在[0,3500-Ri]区间内可以随意分配,此时全年月薪R为S-Y;S∈(42000,60000],此时的最优薪酬方案是:Y在[0,S-42000]区间内随意分配,全年月薪为S-Y;S∈(60000,78000],可以得到最优薪酬方案是:Y的取值范围是[S-60000,18000],对应的全年月薪为S-Y;S∈(78000,120000]的最优方案是:Y为18000元,全年月薪为S-18000。

参考文献

[1] 金婉.浅析我国个人所得税纳税筹划[J].当代经济,2016(29).

[2] 叶茂群.基于年终一次性奖金的工资薪金个人所得税税收筹划[J].财会学习,2017(4).

[3] 康遥,李宇.全年一次性奖金个人所得税最优筹划方案设计[J].现代经济信息,2016(19).