基于资产包的股票投资管理模式研究

2018-09-10樊华

摘 要:本文首先探讨了经济循环、股市循环及投资循环之间的关系,指出投资循环同时依赖于经济循环与股市循环;其次从投资循环和投资管理视角,提出了基于资产包的股票投资管理模式框架,认为股票投资和交易在形式上就是构建和调整资产包,资产包是股票投资管理活动的核心;最后对基于资产包的股票投资管理模式的结构进行了分析,涉及到盈利模式、投资战略、资产组合、交易策略、风险控制以及绩效评价。

关键词:资产包 股票投资 交易策略 风险控制

中图分类号:F832.48 文献标识码:A 文章编号:2096-0298(2018)12(c)-037-03

股票投资就是投资者在股市中投入资金买卖股票,获取股价上涨或分红所带来的收益,同时规避投资风险。在实践中,股票投资绝非买卖这么简单,投资者应树立正确的股票投资价值观,并以价值投资为基础,可以在股票投资中融入策略性交易,投资时间要长,投资格局要大,使得股票投资增强获利性并降低风险。

1 经济循环、股市循环及投资循环之间的关系

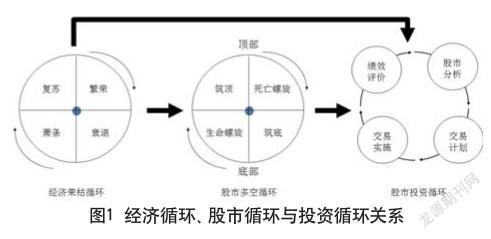

股市作为一个独立运行的市场,符合经济学原理,股票供求关系贯穿始终,其价格形成通过多空博弈实现。股市不是孤立存在,它是中国经济大循环的一个重要组成部分,并与债券市场、商品市场等遥相呼应。在中国股市现有机制下,绝大多数股票投资者的盈利依赖于股市上涨,而股市涨跌从长期看由经济运行状况、经济周期、金融周期以及政府监管等因素决定,这些因素最终汇聚并演化为投资者信心,决定股市涨跌,从而形成股市的牛熊周期。投资者收益总体来说依赖国家的兴旺发达,所以说国运昌盛则股市兴旺。在投资实践中,股市循环依赖于经济循环,而投资循环则同时依赖于经济循环与股市循环,三者关系如图1所示。股票投资管理活动包括分析证券市场、制定交易计划、实施交易以及绩效评价等。

2 基于资产包的股票投资管理模式框架

优秀的股票投资者总是能在有效规避风险的前提下,持续获得正收益,并跑赢代表业绩基准的宽基指数。实践证明,优秀的投资管理=合理的投资管理模式+知行合一的投资操作。在证券市场几百年的发展中,产生了各种各样的投资模式和策略,知名的有价值投资、对冲策略、量化策略等。本文认为股票投资是个系统工程,整个投资过程都是围绕投资标的开展的。通过吸收资产组合理论,股票投资可进一步基于资产包实施。

本文所指的资产包由现金、个股以及指数ETF等组成,是价值投资、资产保值增值的载体,可分享国民经济发展和股市博弈创造的超额收益,其内涵超出了资产组合的范畴。通过将股市投资循环的内涵加以细化,并从投资管理逻辑加以设计,提出基于资产包的股票投资管理模式,如图2所示。

股票投资和交易的具体活动就是构建和调整资产包。在基于资产包的股票投资管理模式中,资产包既是一个投资工具,也是一个投资战略,还是一个经营模式,它体现了投资与交易的思想和逻辑。通过资产包,投资者可显著提高投资行为的可管理性,并可对投资状态及投资绩效进行系统的评价。

3 基于资产包的股票投资管理模式结构分析

3.1 盈利模式

从获利形式上看,股市投资获利来源主要有上市企业分红和股票交易差价两种;而从投资模式上看,又可分为价值投资和趋势交易。价值投资模式的核心是资产包内在价值增长。企业通过业务和利润增长,推动其内在价值增长,如果估值保持穩定,股市势必上涨。投资者若想获得长期稳定盈利,只需投资好的公司,长期持有即可。价值投资的难点在于外部环境和企业内部经营总会发生变化,这需要投资者对上市企业进行长期有效跟踪。趋势交易模式更多的关注多空力量的博弈。从价格交易的视角看,股价顺差是构成交易利润,而股价逆差则是亏损之源。无论哪种投资模式,交易时机都尤为重要,投资者须更多关注买卖时机,否则会导致亏损。

虽然股市是世间最为复杂的市场,但牛熊周期却泾渭分明。由戴氏双击和双杀可知,股市周期将带动估值水平的提升和下降。基于价值投资和趋势交易理论,同时融入股市周期的理解,构成了资产包盈利模式的基础。资产包的盈利逻辑是“熊市赚数量,牛市赚估值”。

(1)在熊市阶段,可以通过趋势交易实现在净资产稳定的情况下,增加资产包的资产规模(持仓数量),降低持仓价格,实现资产包内生式增长。

(2)在牛市阶段,通过股市估值水平的提升,实现净资产大幅提升,清仓以兑现资产包中长期的投资收益,实现资产包外延式增长。

3.2 投资战略

所谓投资战略就是紧扣宏观经济周期(复苏、繁荣、衰退以及萧条)和金融呼吸周期(流动性的扩张与收缩),对投资活动做长期、全局性的安排。资产包投资战略要重点关注投资时钟,以把握不同时期的投资方向和投资节奏,从顶层管理好投资活动。投资战略涉及到以下几个方面内容。

(1)投资逻辑与交易时钟。投资逻辑核心就是股市价值观,在股市中基于正确的分析,做正确的事情,比如兼顾价值投资和多空博弈。交易时钟基于牛熊市周期,由筑底、生命螺旋、筑顶、死亡螺旋四个阶段组成。投资者可基于股市牛熊市周期,制定适宜交易策略,并付诸实施。在熊市筑底阶段,通过价格交易,获取收益,并转为资产量,扩充资产规模,降低资产持有价格。在牛市末期,一次清仓资产包,将资产包变现,最终才能从财务上核算总的投资回报。在价格交易实践层面,在熊市筑底阶段,即使持仓被套,也不要轻易割肉止损,继续高抛低吸,通过价格交易来拉低成本,借力股市多空循环的周期力量和板块轮动的市场力量,解放套牢仓位。只有持续的短线价格交易才能夯实资产包长期投资的基础,否则难以坚持到收获期。

(2)流动性管理。资产包应维持规模的稳定性。因为被动出金可能会造成极大亏损,投资者需要合理安排好自身财务,维持较长时间内(比如1年)不从资产包内抽取资金。只有保持资产包良好的流动性,投资者才能把握住股市中随时可能出现的交易机会,这就需要安排好现金在资产包总规模中的占比。实践中,股指ETF流动性要好于股票,大盘蓝筹股票流动性要好于中小盘股票。

(3)杠杆管理。虽然没有杠杆的投资活动是不完备的,但杠杆同时是把双刃剑,收益和风险均会被放大。杠杆管理的目的是提升资产包资金链抗股市波动的能力。杠杆资金主要用于修复系统性风险对投资者造成的损失,日常交易不要轻易使用杠杆。预留充裕的杠杆资金时刻应对极端走势,在出现大跌筑底后,启用杠杆交易,交易计划执行完毕,去除杠杆。投资者可从以下几个方面对杠杆属性加以分析:第一,杠杆结构,如场外杠杆、场内杠杆;第二,杠杆规模,即杠杆率;第三,杠杆强度,如抗风险能力;第四,杠杆周期,如杠杆偿还期限。投资者可对杠杆有针对性的加以管理,包括:第一,严控资产负债率;第二,合理调整债务总体规模及结构(长期负债,短期负债,场内杠杆的占比);第三,把握杠杆使用时机,面向确定性的机会点,比如中线级别行情;第四,合理安排杠杆资金投向,投向风险系数低的宽基指数ETF和行业指数ETF。

3.3 资产组合

资产组合应具有纲举目张的特性,纲举是指指数ETF,目张则是指价值个股。价值选股,既可为单一个股,也可是个股组合,300ETF是典型的价值个股组合。资产包构建就是建立品种组合,并在品种间配置资金。

(1)股市趋势阶段与资产包构成。在股指趋势的各个阶段,资产包的构建及其运营应有显著差异。中期趋势筑底阶段,资产组合以股指ETF為主且个股为辅,指数ETF的仓位占比超过60%,强调资产包净值同步于股指,重在防守。主升阶段,以个股为主且股指ETF为辅,个股的仓位占比超过60%,重点配置绩优补涨股,或领涨板块的补涨股,重在进攻。

(2)资产包的品种组合及仓位配置。资产包品种大类包括现金、股指ETF、行指ETF、股票。品种组合应保持均衡,一般维持4~6只股票组合。持股应相对集中,如果持股分散,投资者精力必将分散,也就无法操作围猎策略。仓位配置应以投资安全为导向,单一股票持仓小于自有资金的三成。股市中期行情的不同阶段,品种配置的侧重亦不同。因为股市在不断运行中,所以在投资实践中,品种组合最优状态是个理想值,无法评价资产包是否处于最优状态,资产包也总是处于不断调优的过程中,调的大差不差就可以了,所谓模糊的正确强于精确的错误。总之,资产包配置遵循“无错即优”原则。

(3)指数ETF选择。从投资层面看,ETF构成了资产包的压舱石,也是资产包盈利的基石。投资ETF本质上就是投资股市大盘和行业板块,有助于规避黑天鹅,获取股市的平均收益。就宽基指数ETF而言,可关注300ETF、500ETF。投资300ETF就是投资价值股,投资中国国运;而投资500ETF就是投资成长股,投资中国未来。投资者也可以根据行业周期和板块轮动,把握行业投资机会,如投资证券ETF获取证券行业投资收益。

(4)个股选择。投资者在个股选择上可遵循以下原则:第一,应选择基本面预期良好的上市公司(如行业预期明朗、管理层成熟敬业且有进取精神、企业业绩稳定、业务有亮点等);第二,可重点关注沪深300和中证500的成分股,其中沪深300成分股往往是综合市场龙头(平台型公司),而中证500成分股中有许多绩优的成长股,代表细分市场龙头(业务型公司);第三,依据动量反转效应,顺应板块轮动,构建输者组合,切忌追逐已经具备较大涨幅的热点,这个涉及到赢者输者效应、过度反应等。在股市运行中会出现板块和个股轮动,其中原因既有基本面和热点的牵引,也有趋势自我强化的因素在发挥作用。轮动周期或长或短,有时甚至会持续一年。

3.4 交易策略

交易策略就是股票买卖策略,即买什么,何时买,买多少,卖什么,何时卖,卖多少。由于股市是个极其复杂的强博弈市场,具备多空循环的时空结构且波动剧烈,唯有复合交易策略方可取得最终的成功交易。投资者可将复合交易策略划分为两个维度,即横向的动态再平衡策略和纵向的围猎策略。

(1)动态再平衡策略是一个面向资产组合的配置策略,核心是品种之间调仓和资金配置。第一,品种再平衡。立足中线(均线、周K线),调整资产包组合的品种,调出涨幅过大或暴涨的品种,调入涨幅滞后,即将补涨的优质品种,将赢者组合调整为输者组合。第二,资金配置再平衡。遵循“基本面绩优+价格防守性”原则,某个品种大涨后,收益风险比率处于低值,应降低此股的资金配置;个股上涨滞后,或突发利空,股价处于相对低位,收益风险比率处于高值,应提高此品种的资金配置。第三,择时再平衡。当指数短线指标(日K线、均线K线,KDJ)处于高位,处于短期上涨末期,上涨乏力,仅保留底仓(总仓位控制在本金的3~5成),清空浮仓,大幅增持现金;反之,则大幅减持现金。第四,定时再平衡。设定时间,比如每两周,操作一次品种再平衡和资金配置再平衡。时间意味着耐心,它能让收益体现,也能让风险暴露,通过定期定时,实现了耐心在时间轴上的量化。

(2)围猎策略是一个面向单一品种的趋势策略,核心是品种内部调仓。第一,滚动多单(进攻态势)。适用于宏观环境预期良好,股价上涨,持仓盈利,采用底仓浮仓,先低吸再高抛。滚动多单亦可细化为三个子策略,其一为均衡仓位,震荡走势,底仓与浮仓保持均衡;其二为趋势增仓,随着趋势转强,加仓,等待主升后,一把清仓;其三为趋势减仓,随着脱离成本区,获得初步利润并减仓。第二,攻防交易(突击态势)。攻防交易适用于宏观环境预期不太确定,以锁定当期利润为导向,中仓位、短周期、中小价差的交易。投资者往往刚建立底仓,尚未建立浮仓,上涨直接出清,资金使用效率极高。如果该股到达买入价格区域,再次买入,如果该股涨上去,就放弃。如果仓位被套,交易策略则转变为反冲交易或逆向交易。第三,反冲交易(防守态势)。适用于股价下跌,持仓亏损;仓位水平不高,可以继续增加仓位,采用底仓浮仓,先低吸再高抛。注意增仓节奏。反冲交易最大的风险是庄家故意挖坑或股市大盘处于极度恐慌而导致大幅下跌,这会造成巨大损失。所以,在情况不明朗时,可以控制仓位,交易策略转变为逆向交易。第四,逆向交易(撤退态势)。适用于股价下跌,持仓亏损且仓位水平较高,且战且退,不宜继续增加仓位,先高抛再低吸。注意寻找高抛机会,把握减仓节奏,而非大甩卖;应尽量减少交易失误,可以不交易,但不可乱交易。一旦捕捉到高抛点,应持续分价差卖出,一定会有一些仓位卖在最高点,价格回调时,可以再适量回补一些。

本文将逆向交易的启动点称为逆向锚点。

3.5 风险控制

股市投资是个高风险事业,只有控制好风险,方能取得成功。股票投资风险主要来自于系统性风险、个股风险、持仓风险、交易风险等几个方面。

(1)系统性风险。宏观经济、金融周期、黑天鹅事件等往往会引发股市系统性风险。

(2)个股风险。由于投资者对企业基本面研究不透,引发个股风险;黑天鹅也是个股风险的又一来源。

(3)持仓风险。在资产包结构中存在行业集中、杠杆失控或仓位过高的情况。

(4)交易风险。交易风险主要来自胡乱交易、过度交易、处置效应、恶性增资等。

针对以上风险,可通过以下方法防范和控制风险。

(1)仓位控制。控制同时持有底仓和浮仓的品种数量,多数品种将仅仅持有底仓或浮倉,这样,总仓位将维持在一个合理的水平。

(2)杠杆率控制。合理的资产负债率有助于提升净资产回报率,但股市是高风险市场,杠杆是把双刃剑,杠杆率控制尤为重要。杠杆加减要灵活,不应长期持有杠杆,尽量不要持有隔夜杠杆,严控杠杆率峰值。

(3)定期提盈。可定期将投资盈利从股票账户提出,这样账户里总是只有本金,从机制上实现了对交易的理性管理,同时有效的防范了系统风险。

(4)压力测试。可定期对资产包进行压力测试,从而评估资产包健壮度。压力测试的具体步骤包括:第一,定义压力测试模型;第二,确定敏感因素;第三,设计冲击场景,量化敏感因素;第四,评估冲击结果。

3.6 绩效评价

对股票投资绩效评价的目的是分析本阶段投资活动所取得的成绩以及还存在哪些不足,从而对投资管理体系及实际操作加以优化和改进。

(1)资产包整体收益评价。该评价主要涉及绝对收益和相对收益,其中相对收益应与业绩基准(如沪深300等宽基指数)进行对比分析。

(2)品种投资评价。因为资产包是由许多独立品种组成,所以除了对资产包整体绩效予以评价外,还应对资产包的标的品种加以评价。评价指标包括交易利润率、品种盈亏比率等。

(3)心理博弈评价。在实践中,拥有完备的交易系统未必就能获得良好的交易绩效,克服人性,知行合一,尤为重要。通过该评价,有助于提升投资者心理博弈能力。

4 结语

股票投资看似容易实则难,成功的投资者除了需要拥有丰富的投资知识外,还需要建立一套适合自己的投资管理系统。本文建立了一套基于资产包的股票投资管理模式,并详细分析了其中的结构。投资管理研究是个博大精深的课题,且具有极强的实践性,本投资管理模式细化程度仍存不足,笔者将在后续的投资实践中加以完善、修正。

参考文献

[1] 樊华.价值投资若干问题探讨[J].中国商论,2017(36).

[2] 周金涛.涛动周期论[M].北京:机械工业出版社,2018.

[3] 本杰明·格雷厄姆.聪明的投资者[M].北京:人民邮电出版社, 2016.

[4] 乔治·索罗斯.金融炼金术[M].海口:海南出版社,2016.

[5] 罗伯特·希勒.非理性繁荣[M].北京:中国人民大学出版社, 2016.