银行业系统性风险与商业银行贷款客户集中度研究

2018-09-10岳敏

岳敏

摘 要:本文应用基于GARCH模型的CoVaR方法对我国16家上市银行的系统性风险贡献度进行了实证分析,发现银行遭受冲击所产生的风险将通过各种渠道,增添整个银行体系的风险。另外,实证发现中国上市商业银行贷款客户集中度与其对系统性风险的贡献度之间存在着负向相关关系。商业银行应优化银行贷款结构,切实防范系统性风险,监管当局也应根据具体情况对银行贷款结构进行监管,妥善安排监管标准和导向问题,为建设和谐的金融环境奠定基础。

关键词:商业银行 系统性风险 贷款客户集中度 宏观审慎监管

中图分类号:F832.33 文献标识码:A 文章编号:2096-0298(2018)02(c)-028-03

自商业银行产生之日起,风险管理就备受关注。伴随着金融自由化和金融创新,商业银行之间的联系更加紧密,在促进资金自由流动的同时也加大了风险的传染性和破坏性。2008年的全球性金融危机波及面之广、危害力之强,足以震撼全世界,将人们关注的焦点从金融系统中单个机构的风险转移到机构对整个金融体系的风险溢出作用上。

目前,我国社会整体融资中银行信贷占比较高,大型国有商业银行的贷款依然是社会融资的主要途径,信贷资金总体趋紧,使得商业银行更为谨慎地决定贷款去向。同时,“羊群效应”使得许多商业银行的贷款投向存在相似性,这进一步造成银行系统整体贷款的客户集中度都较高。正是由于信贷集中于若干客户使贷款集中度指标超过监管要求,江阴农商银行经过漫长的8年才最终获批IPO申请,成为全国首家过会的县域农商行。

虽然银行系统性风险一直以来是学术界的焦点,目前国内还鲜有针对贷款客户集中度是如何影响银行系统性风险的研究。因此,本文采用基于GARCH的动态VaR模型,测度我国16家上市银行的系统性风险,以及用CHI值刻画贷款的客户集中度,通过实证分析考察二者的关系,以期为我国监管政策的制定提供一定的思路及依据。

1 文献综述

目前文献主要从系统性风险、贷款集中度和二者的关系三个方面展开。

首先,不同学者对系统性风险的定义有不同的理解,但都强调其传染性和负外部性。Kaufman(2001)提出银行系统性风险是指银行系统内某个机构未能履约引起其他机构违约而引发“多米诺骨牌效应”,最终导致整个金融系统崩溃的可能性。国内外学者对银行系统性风险的测度也从不同角度展开。在风险价值模型理论基础上,Adrian等(2008)提出了CoVaR模型(条件风险价值模型),弥补了之前模型在极端情况下操作性不强的缺点,能测度不同金融机构间的风险溢出效应。王珏(2013)构造协同风险模型分析我国上市银行的系统性风险贡献度,为中国系统重要性银行的识别和阶梯监管提供了依据。

目前,对于贷款集中度定义的解释主要集中在资源配置方面。王海霞和金桩(2010)将贷款集中划分为贷款行业集中、地区集中和客户集中三大类。

具体而言,国内外文献关于银行系统性风险与贷款集中二者间的相关关系可以归纳为以下三种:(1)正相关:魏晓琴,张祥娟(2014)指出贷款的行业集中度、地域集中度以及客户集中度均对银行的不良贷款率有正向影响。(2)负相关:朱元倩等(2012)通过收集15家上市商业银行数据进行实证检验,结果表明,商业银行贷款的客户集中度越高,面临的风险越小。(3)不相关:王富华、姜姗姗(2012)实证分析结果表明,贷款的行业集中和地域集中对商业银行的经营风险没有明显的影响。

虽然目前国内外相关文献已经比较丰富,但是也有不足之处。一方面,风险溢出的研究主要集中在商业银行系统风险溢出效应上,而较少对其他领域进行测度。另一方面,国内研究应用较多的CoVaR模型在测量时常用分位数回归法,忽略了时间序列中的GARCH效应。贷款客户集中度可能对商业银行系统性风险存在潜在影响,而国内尚未有文章对此进行针对性的研究。于是本文将主要运用基于GARCH效应的CoVaR模型来测算我国上市银行系统性风险,并探究贷款客户集中度与商业银行系统性风险之间是否存在联系。

2 中国上市商业银行系统性风险溢出效应分析

2.1 研究对象和数据的选择

本文选取16家上市银行作为研究对象,包括四大国有银行,9家股份制银行和3家区域性地方商业银行,时间跨度为2007年10月12日至2017年6月22日,特意囊括了危机前、中、后三个时段,包括2010年12月的经济衰退和两次金融危机(2008年美国次贷危机和2011年欧洲债务危机)。数据来源为上海证券交易所官方网站和深圳证券交易所官方网站。

2.2 数据检验

首先对16家上市银行及大盘指数进行描述性统计检验。J-B检验结果可知所有样本均值接近于0,符合方差协方差VaR模型的假设。而且几乎所有收益率序列的JB统计量值很大,且其P值全部为0,拒绝序列服从正态分布的假设。这些表明序列呈典型的波动集聚性,具有“尖峰厚尾”特征,故使用GARCH模型较为准确。

之后进行ADF检验。所有序列t值在1%置信水平上拒绝“存在单位根”的原假设,则可知各金融机构收益率序列均为平稳序列。这更说明可以选取模型GARCH(1,1)来分析条件风险值。

同時,检验16家上市银行收益率序列的36阶滞后量求自相关函数值和偏自相关函数值,得出自相关系数和偏自相关系数均不显著,Q统计量也很不显著,而且P值较大,可以认为序列不存在自相关。

2.3 实证分析和结论阐述

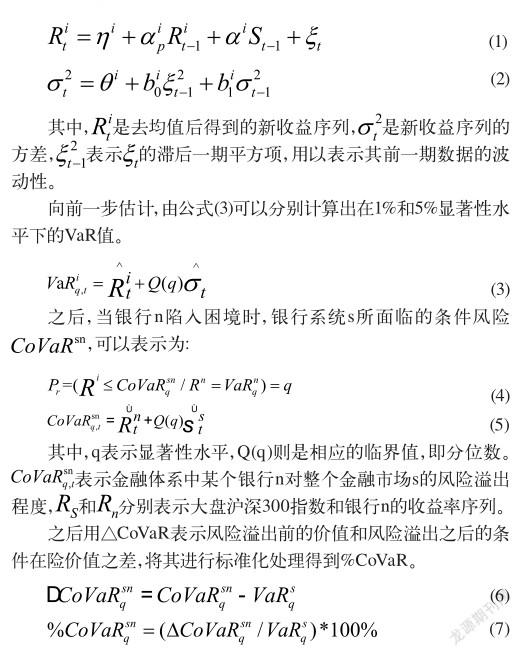

首先,用Eviews软件将序列去均值化,然后再对新的序列构建GARCH(1,1)模型。之后,选用1%和5%两种常用置信水平,分别计算出这两种置信水平下VaR的值,即金融序列自身的风险价值。GARCH(l,1)模型构建方法如下:

%CoVaR这一指标衡量了某一银行发生最大可能损失时,其对整个银行系统的风险溢出值与无条件在险价值的比重。这一指标减去了银行体系无条件风险值,并进行了标准化处理从而去除了量纲的影响,可以更加真实准确地反映某一个银行对银行整体系统性风险的贡献度。

根据以上步骤进行计算,结果见表1。

2.4 实证结果分析

总体来看,16家上市银行风险溢出值均为正,这充分说明部分银行遭受市场冲击所产生的风险将通过各种传导渠道,增添整个银行系统的风险。因此金融监管不仅要关注机构本身的无条件风险,还要重视其对整个银行系统的风险传染和溢出效应。

(1)由计算结果可知,浦发银行、中国农业银行、中国银行、建设银行、工商银行的日平均VaR损失值较小,表明这些银行风险控制能力较强,经营稳健。工农中建作为我国四大国有银行,风险控制能力较强并不意外。而浦发银行作为股份制银行,也显示出较小的日平均VaR损失值,表明其在经营中也很注重风险防范。而在这16家上市银行中,平安银行、华夏银行和兴业银行的日平均VaR损失值相对较大。可见,中小商业银行一般拥有较高的潜在风险,也有更大的遭受损失的可能。

(2)△CoVaR的计算结果显示,农业银行与中国银行本身在发生风险时,银行系统的风险溢出值居于前列,说明国有商业银行对银行系统的风险溢出较为显著,也反映出银行战略选择的影响。中国银行长期奉行国际化战略和多元化战略,而农业银行经营稳健,一旦遭受市场冲击,将对整个银行系统带来巨大风险。北京银行、光大银行和浦发银行等银行的风险溢出值也较大,说明这些早期成立的股份制商业银行经过几十年的探索与创新,在中国乃至世界银行体系中的重要性不容忽视。

(3)在分析%CoVaR的结果时,可以明显看到华夏银行的这一指标在股份制商业银行中最大,其次分别是浦发银行和兴业银行,说明这些银行的股票较为活跃,股价波动较大。华夏银行和兴业银行与中信银行、民生银行、招商银行等大型股份制商业银行相比,资产规模和综合实力并不占据优势,但是却拥有较大的系统风险溢出值,这可能是由于二者的日均VaR较大,直接导致系统风险溢出值也偏大,影响了最终的排序结果,应该结合发展现状具体进行分析。再者,从城市商业银行角度来看,北京银行的资产规模和系统性风险贡献度远高于宁波银行和南京银行。这说明在分析各商业银行对整个银行系统的影响大小时,要综合考虑银行自身的综合实力、资产组成情况和系统性风险内部监控水平等多种因素。

3 贷款客户集中度与商业银行整体风险溢出关系的研究

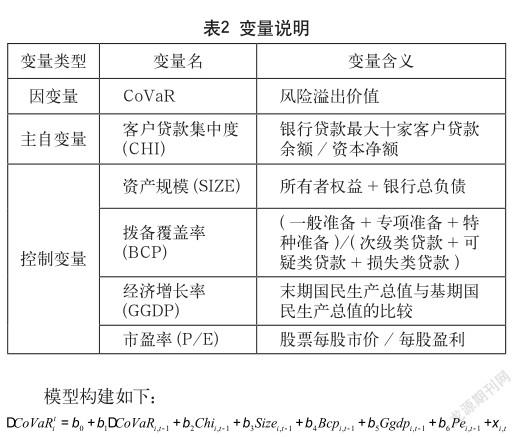

在研究贷款客户集中度与商业银行整体风险溢出的关系时,沿用之前16家上市商业银行2007年~2016年的相关数据,以相关监管层专题报告和上市公司公告作为补充数据的来源。变量说明如表2所示。

对变量进行描述性统计和ADF检验。变量描述性统计结果表明,中国上市商业银行对系统性风险的边际贡献度平均值为0.137 ,最大值为0.393,最小值为0.043。商业银行贷款客户集中度CHI最大值达到0.439,平均值为0.21,贷款信贷资金集中于少数大客户、优质客户。ADF检验结果显示CHI变量的一阶差分为平稳时间序列,即为一阶单整过程。

通过Eviews对解释变量与被解释变量及控制变量之间的相关性表述分析,可知控制变量对解释变量也有一定影响,所以要检验这几个控制变量的影响。相关系数检验结果显示这些变量之间相关性较弱,几乎不存在多重共线性,所以本文将这些因素同时作为解释变量进行回归分析。经Hausman检验之后,本文为简便处理,利用Eviews采用固定效应模型进行回归分析,得到如下的回归方程:

回归方程中拨备覆盖率的系数绝对值虽较大,但在5%的置信水平下并不显著,说明银行个体是否通过拨备覆盖进行自身风险控制与对降低自身系统性风险并无多大影响。通过回归分析,我们发现中国上市商业银行贷款客户集中度与其对系统性风险的贡献度之间存在负相关关系,其可能原因在于企业关联性影响和银行对客户的监管效率高低。贷款客户越集中,银行可以更容易地在问题贷款恶化之前整顿风险,贷款银行的监管效率越高,而银行贷款多样化会增加监管成本。

4 结论及建议

本文测算了2007年~2016年16家上市银行的系统性风险溢出值,发现商业银行贷款客户集中度与其对银行系统的风险溢出值之间存在负相关关系。基于此结论,本文建议从国家监管、外部环境建设、银行自身管理这三个层面来加强贷款集中度的风险管理,从而降低单个银行对整个银行系统的风险溢出,降低银行系统性风险。

首先,监管部门要设立多层次的贷款集中度监管指标,建立合理的监管指标体系。监管部门需要根据各银行系统重要性程度和发展情况进行阶梯分析,细化对不同性质银行的监管要求。同时,监管部门可以严格银行审查借款人的程序,建立贷款客户投向的数据库,加强对大额的风险暴露的監管,适度地降低系统性重要银行对单一借款人和集团客户贷款占资本净额的比例,降低系统性风险。

其次,要加强外部环境的建设,提供良好的外部环境保障。政府应该积极引导,大力推动民间资本建设,引领更多民间资本投入到基础产业和社会事业领域,一定程度上缓解银行信贷集中的压力,降低贷款过于集中的风险,促进我国经济的全面协调发展。

最后,商业银行自身要制定合理的授信额度,结合实际情况设置恰当的贷款集中预警线,制定风险预案。当对某一借款人或集团客户审批通过的贷款资金过多时,要有贷款集中风险意识。商业银行应根据客户的不同类型、客户所处的不同行业、不同区域的经济发展状况,给予适当的授信额度,从而对其进行有效监管,降低风险。

参考文献

[1] Adrian T, Brunnermeier M.CoVaR [R].NBER Working Paper .No.17454,2011.

[2] Kaufman George G. Scott K E. Does bank regulation retard or contribute to systemic risk? [Z].Working Paper 86,Stanford Institute for Economic Policy Research, Stanford University,2001(04).

[3] 王富华,姜姗姗.基于风险与收益的上市银行贷款集中度研究[J].经济经纬,2012(5).

[4] 王海霞,金桩.城市商业银行客户贷款集中度研究[J].财会月刊,2010(29).

[5] 王珏.中国系统重要性银行的测度与监管——基于协同风险法[J].中国投资,2013(9).

[6] 魏晓琴,李晓霞.我国商业银行贷款集中度的测算及效应分析[J].金融理论与实践,2011(4).

[7] 朱元倩,苗雨峰.关于系统性风险度量和预警的模型综述[J].国际金融研究,2012(1).