上市公司股权结构与财务舞弊的相关性研究

2018-09-10黄姿

黄姿

摘 要:股权结构是公司治理结构中的重要组成部分,对企业的经营管理和发展起着至关重要的作用,并且对公司绩效也有着重大影响。而更进一步的研究显示,股权结构与财务舞弊也有一定的相关性。本文将以“股权结构—公司绩效、公司价值—财务舞弊”的关系为基本逻辑线索,系统地研究股权结构与财务舞弊的相关性。实证研究方面,主要采用偏相关分析的方法,选取2011年~2015年五年间因财务舞弊被证监会公告处罚的23家制造业A股上市公司,对其进行描述性统计分析和偏相关性分析。

关键词:股权结构 财务舞弊 股权性质 股权集中度

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2018)02(b)-133-02

股权结构与公司治理的关系一直是公司治理领域研究的重点和难点。Berle和Means提出公司在经营权和所有权分离的背景下,分散的中小股东会与公司经理人由于委托代理的问题发生利益冲突,股权结构与公司绩效、公司价值以及公司治理效率成为了公司财务研究领域的重点,并把研究延伸到了股权结构与财务信息失真、财务舞弊的问题上。在此基础上,本文将选取制造业A股上市公司,对比2011年~2015年证监会公告处罚的财务舞弊公司,研究上市公司股权结构与财务舞弊的相关性。

1 文献评述与研究假设

1.1 国外相关研究

1932年Berlehe和Means在《现代公司和私有财产》中曾指出随着管理者权力的增大,两权的持续分离,会对股东的利益造成损害。严重者则会造成管理者机会主义倾向对公司的掠夺。Jensen和Meckling(1976)把研究细化到内部股东和外部股东两个层面。内部股东是拥有投票权和对公司有管理权的人员,外部股东则不拥有对公司的控制权。随着内部股东持股比例的增加,公司价值也会增加。

1.2 国内相关研究

1.2.1 股权构成

《公司法》规定,目前我国上市公司发行的股份只为普通股。但实际上,普通股中分成流通股(社会公众股)和非流通股。流通股之中又存在境内上市内资股(A股)、境内上市外资股(B股),境外上市外资股(H股,N股,S股等)。非流通股中,又分为国家股、法人股。下面将以国有股、法人股和流通股为分类对相关概念和研究进行评述。

(1)国有股。

国有股指的是国家委托相关投资部门或机构以国有资产向公司投资形成的股份。张宗新(2001)从公司治理效率的角度研究,提出股权结构的不合理,如“一股(国有股)独大”、国企中内部人控制严重,会导致公司治理结构的缺陷,从而使治理效率丧失。

(2)法人股。

法人股是指企业法人或具有法人资格的事业单位和社会团体,以其依法可支配的资产,向股份有限公司非上市流通股份部分所投资形成的股份。一般来说,法人股拥有丰富的行业背景和专业知识,熟知企业管理,且目标效用函数和公司目标趋向一致,能够实现对公司经理人的有效监督。

(3)流通股。

流通股的持有者大部分为中小股民,大部分以投机而不是长期持有为目的,这就产生了“用脚投票”的现象。李明(2004)提出我国资本市场上的证券投资人群中,个人投资者占了绝大多数。2000年的中国A股市场开户的个人为4443.48万人,为总开户人数的99.59%。他提出流通股比重(FRG)与公司绩效呈现负相关关系。

1.2.2 股权结构(股权集中度)

股权结构按照比例可分为股权高度集中、股权相对集中和股权高度分散这三种类型。股权高度集中指公司被一个绝对控股股东所持有。占据绝对控制地位的大股东对上市公司经理人的监督一般比较有效。但有些时候,也会产生大股东为牟取私利损害公司利益和中小股东利益的情况。在我国,这主要表现为国有企业“一股独大”和国有企业薪酬封顶的现象。股权相对集中指公司为相对控股股东控制。在这样的情况下,第一大股东的持股比例至少应为20%。而在股权高度分散的情况下,会出现“内部人控制”的问题。

2 理论模型的建构

2.1 研究假设的提出

根据以上的文献研究,本文将提出四个假设。

(1)股权性质。

假设1:国企经营带有较多的行政干预色彩,所有权虚置严重,公司治理效率较低,发生财务舞弊可能性较大。提出假设:国有股比重与财务舞弊呈现正相关关系。

假设2:法人股来说,法人股持有者一般是具有专业知识和管理经验的社会团体和企事业单位,能够在股东大会上进行有效地投票表决。因此,法人股能对公司绩效产生正面影响,发生财务舞弊的可能性较小。提出假设2:法人股比重与财务舞弊负相关。

假设3:流通股的持有人大部分为中小股民。中小股民大多以投机为目的,会产生“用脚投票”的现象,对公司绩效不利,相应地会带来较大的财务舞弊风险。因此,认为流通股比重与财务舞弊负相关。

(2)股权集中度。

假设4:股权集中度越高的股权结构,与财务舞弊呈现正相关。

2.2 变量定义和相关指标解析

(1)被解释变量:上市公司财务舞弊(FRAUD),上市公司发生财务舞弊取1;未发生财务报告舞弊取0。

(2)统计分析指标:股权性质。国有股,国有股占总股本比例;法人股,法人股占總股本比例;流通股,流通股占总股本比例(本文样本为A股流通股占总股本比例)。

股权集中度。第一,股权集中指标1(%),公司第一大股东持股比例。第二,Z指数,上市公司第一大股东与第二大股东的持股比例,以此确定第一大股东对公司的控制能力。Z指数越大,第一大股东对公司的控制程度相比第二大股东差异越大。第三,股权制衡度指标。赫芬达尔指数是描述股东间持股比例差距大小,本文选用公司前10位大股东持股比例的平方和表示股权制衡程度。

2.3 样本选取

(1)由于A股上市公司较为成熟,样本选取2011年~2015年因财务舞弊被证监会公告处罚的A股上市公司进行研究。

(2)制造业在所有产业中的发展历史最为久远,是国民经济的支柱产业。根据2017年统计数据,制造业上市公司2121家,占A股上市公司63.64%,总市值达26.09万亿元。在上市公司中,制造业公司具有一定代表性。

2.4 控制变量

(1)公司规模,选用公司资产总额。

(2)资产负债率,以相近的资产负债率选取负债规模相近公司。

2.5 样本来源

中国证监会、国泰安数据库。

3 实证结果与分析

3.1 样本分析

剔除B股、创业板上市公司,2011年~2014年被证监会因财务舞弊被公告公司共有47家,涉及制造业、房地产业、金融业等11个行业。舞弊公司资产总额最小值为343,751,256.85元,最大值达到34,900,868,975元。财务舞弊行为具有涉及行业众多,公司规模较大的特点。

3.2 偏相关分析

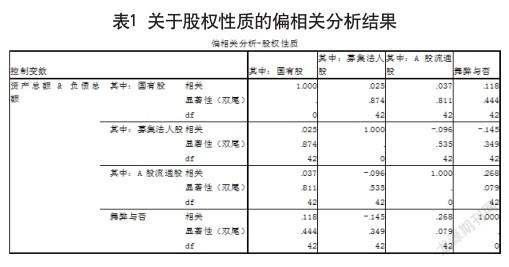

从 偏相关分析—股权性质表1中可以看出,国有股与财务舞弊呈正相关关系,且P值<0.95,两者呈线性关系,支持假设1;法人股与财务舞弊呈负相关关系,且P值<0.95,两者呈线性相关关系,支持假设2;流通股与财务舞弊呈正相关关系,支持假设3。

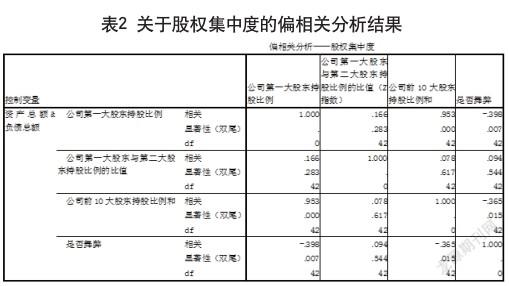

从偏相关分析—股权集中度的表2可以看出,公司第一大股东持股比例与财务舞弊呈负相关关系,公司前三大股东持股比例之和也呈负相关关系。这一结论与赵景文,于增彪(2005)对股权制衡与公司经营业绩的研究结果一致。他们的实证研究结果认为,“一股独大”并非坏事,且股权制衡公司的业绩显著差于行业相同、资产规模相近的一股独大公司。这是由中国特殊的国情决定的。原因有三:一股独大由于大股东的资金实力,管理效率等带来了规模经济;股权制衡公司提高了代理成本;在不同条件下一股独大、股权制衡各有优势。其他学者的研究也表明,股权制衡不一定能带来有利的经济后果。由此可知,一股独大的公司由于业绩良好,出现财务舞弊的概率也较低。需要注意的是,公司第一大股东与第二大股东持股比例的比值与财务舞弊呈较弱的正相关关系。这说明一股独大虽然有其优势存在,但是公司第一大股东的绝对地位仍需要受其他股东的牵制,才能真正发挥作用。

4 结语

本文通过对舞弊的制造業上市公司进行偏相关分析,发现我国上市公司财务舞弊具有金额大、涉及行业众多等特点,并且在研究股权结构与财务舞弊的相关性中得出:就股权性质而言,国有股占比、法人股占比和流通股占比与财务舞弊行为分别呈现正相关关系、负相关关系和正相关关系。舞弊公司与非舞弊公司的股权结构存在明显差异。就股权集中度而言,一股独大公司与股权制衡公司相比,发生财务舞弊的可能性较低。但是大股东权利仍需受到一定制约,这样一股独大公司才能发挥其规模经济效益。

参考文献

[1] Berle,Adolf,Means Gardiner.The Modern Corporation and Private and Private Property[M].New York:Macmillan,1932.

[2] Xu Xiaonian and Yan WANG,1999,Ownership structure and corporate governance in Chinese stock and companies[J].China Economic Review 10.

[3] 张宗新,孙晔伟.股权结构优化与上市公司治理的改进[J].经济评论,2001(1).

[4] 中证网.2009国有股权转持社保基金:8年磨一剑[EB/OL]. http://finance.cn.com/a/20090622.

[5] 张纯.多元化经营与企业经营业绩——基于代理问题的分析[J].会计研究,2010(9).

[6] 李明.我国上市后公司股权结构研究—股权结构与公司绩效的实证分析[D].东北财经大学,2004.

[7] 颜丽芬.中国上市公司股权结构与公司绩效关系分析[D].首都经济贸易大学,1006.

[8] 石劲磊.上市公司股权结构与治理效率的实证分析[J].经济评论,2003(4).

[9] 郑德程,沈华姗.公司治理中的股权结构[M].广州:中山大学出版社,2002.

[10] 刘立国,杜莹.公司治理与会计信息质量关系的实证研究[J].会计研究,2003(2).