个人所得税问题讨论和全年一次性奖金的最优发放方案

2018-09-08王晓明朱一心

王晓明 朱一心

(首都师范大学数学科学学院, 北京 100048)

0 引 言

《中华人民共和国个人所得税法》自1980年9月10日五届人大三次会议通过以来,经过了六次修正.最近一次修正是2011年6月30日的十一届人大二十一次会议通过的,主要是将每月应纳税收入减除额提高到3 500元(下面行文中不再写出币值单位“元”),将九级累进税率改为七级累进税率.税法规定对工薪按照超额累进税率计算个人所得税,个人所得税按月缴纳,每年有一次奖金(例如,年终发放的年度绩效奖金)可以除以12以后计算税率. 利用这样办法计算应纳税金的奖金称为全年一次性奖金,简称“全年奖”. 不使用这个权利发放奖金,就是按照奖金与其他工薪合并的全额对应的税率计算应纳税金.这样的奖金就是当月奖.也可将奖金分成两部分,一部分作全年奖使用该权利,另一部分作当月奖不使用该权利,由此造成奖金的不同发放方案可以有不同的计税结果.

本文将讨论给定奖金总额时当月奖与全年奖的不同发放分配方案使得按税法计算的应纳税金最少因而税后收入最大,并称这样的奖金发放方案为最优发放方案,简称“最优方案”.

2016年以前许多学者提出了九级税率下的最优方案.张海斌等[1]构建个人所得税的优化模型,并在 Excel中结合 solver parametersV 7.0对该模型进行求解,得出奖金发放的最优方案;贺株莉[2]把文献[1]的优化模型做了简化,将其转换成0-1规划问题,并利用隐枚举法进行求解.但这种简化模型只能针对定额奖金进行实时求解,并不能给出可直接套用的奖金发放分配表,实际应用不太方便.顾峰娟[3]利用分析方法,给出了最优方案,并把具体发放表达方案细化到区间.郜林平[4]考虑全年工薪总量,通过试算挖掘了一系列能引起月工薪和全年奖所适用税率发生变动的全年工薪分界点, 对不同范围下的全年工薪收入, 得出月工薪和全年奖的分配区间.贾华芳[5]提出一个原则, 尽可能降低全年奖的适用税率,尤其在求得的全年奖除以12的商数高出较低一档税率的临界值不多时, 减少全年奖, 使其商数调减至该临界值, 以降低适用税率.

本文针对全年奖最优发放方案,揭示了全年奖发放中的湮灭数,建立模型,通过数学证明得到了最优方案的发放原则,分析讨论最优方案的分段显式表示,并将最优方案归纳成方便财务人员使用的表格形式.

为方便讨论,将涉及的名词说明如下:

工薪:公民的工资、薪金所得,简称“工薪”.

应税所得:工薪减除规定的免税款项,称为应纳税所得额,简称“应税所得”.税法规定,应税所得超过3 500部分开始征收个人所得税,为方便起见,本文所称应税所得为减除3 500以后的.2016年“两会”期间,财政部发布消息,可能对个人所得税征收条款进行修订,对不同的群体增加免税款项,提高起征点.本文的基本方法对于以上修订后的个人所得税征收办法也是适用的.

应纳税金:应税所得乘以规定税率计算得出应纳个人所得税金额,简称“应纳税金”.

税后所得:应税所得减除应纳税金后,得到“税后所得”,即“税后所得=应税所得-应纳税金”.实际上,税后所得=工薪-应纳税金.为了计算公式书写方便,本文将免税款项视作没有,将应税所得视作减除了3 500以后的,即“应税所得=工薪-3 500”,因此“税后所得=应税所得-应纳税金”,实际税后所得=税后所得+3 500.

扣除数:为方便计算,税法对于每级税率都给出了速算扣除数,简称“扣除数”,即把应税所得乘以达到最高级的税率计算应纳税金时,多计算的数值.“应纳税金=应税所得×税率-扣除数”“税后所得=应税所得×(1-税率)+扣除数”.

全年奖:根据税法,个人所得税按月缴纳,每年有一次奖金(例如,年终发放的年度绩效奖金)可以除以12以后计算税率(将年度绩效奖金视同每月绩效奖金的积累,每月发一次奖金的积累),利用这样办法计算应纳税金的奖金称为全年一次性奖金,简称“全年奖”.

当月奖:与全年奖相对应,在发放当月与其他工薪合并纳税的奖金.

本文将讨论全年奖发放的最优方案,先对速算扣除数做一点介绍.

1 速算扣除数

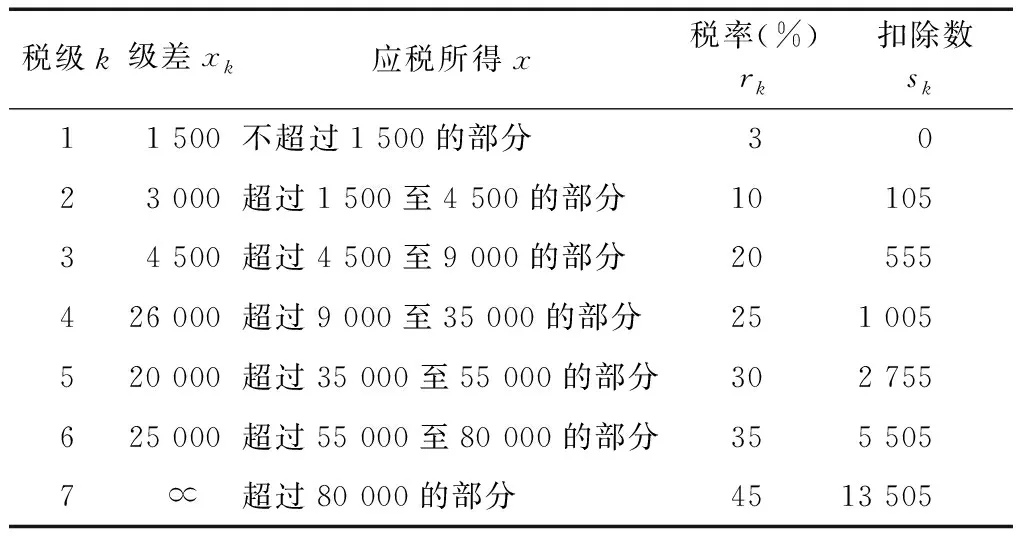

每月应税所得按照以下超额累进税率交纳个人所得税,见表1(为说明问题,增加一列级差值).

表1 个人所得税税率表

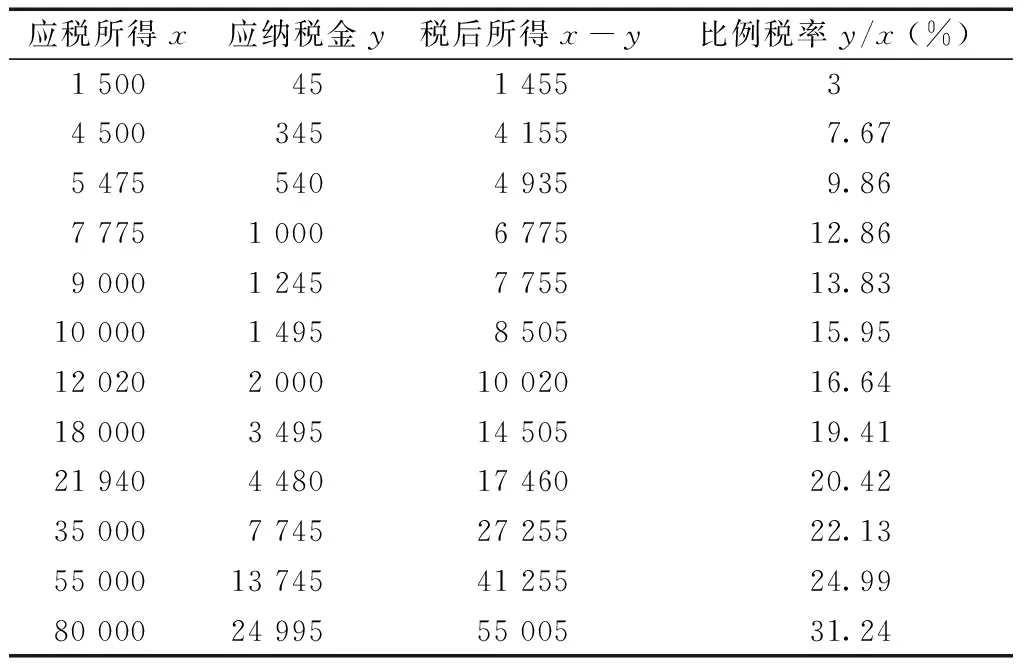

非专业人员对于其中扣除数的含义不了解,因此有类似这样的担心:应税所得为1 500时税率为3%,应纳税金45;如果应税所得为1 501,税率为10%,应纳税金为150.1,税后所得不是反而少了吗?这种担心当然是因为对于扣除数不理解造成的,下面将作说明.

X4=35 000=1 500+3 000+4 500+26 000

=x1+x2+x3+x4.

按照超额累进计税办法,对应于当月应税所得x需要交纳的应纳税金

上述表达式T=T(x)是一个阶梯函数,其计算含义是清楚的,体现了个人所得税按照超额累进税率纳税的原则.利用符号,数学表达可以简化为

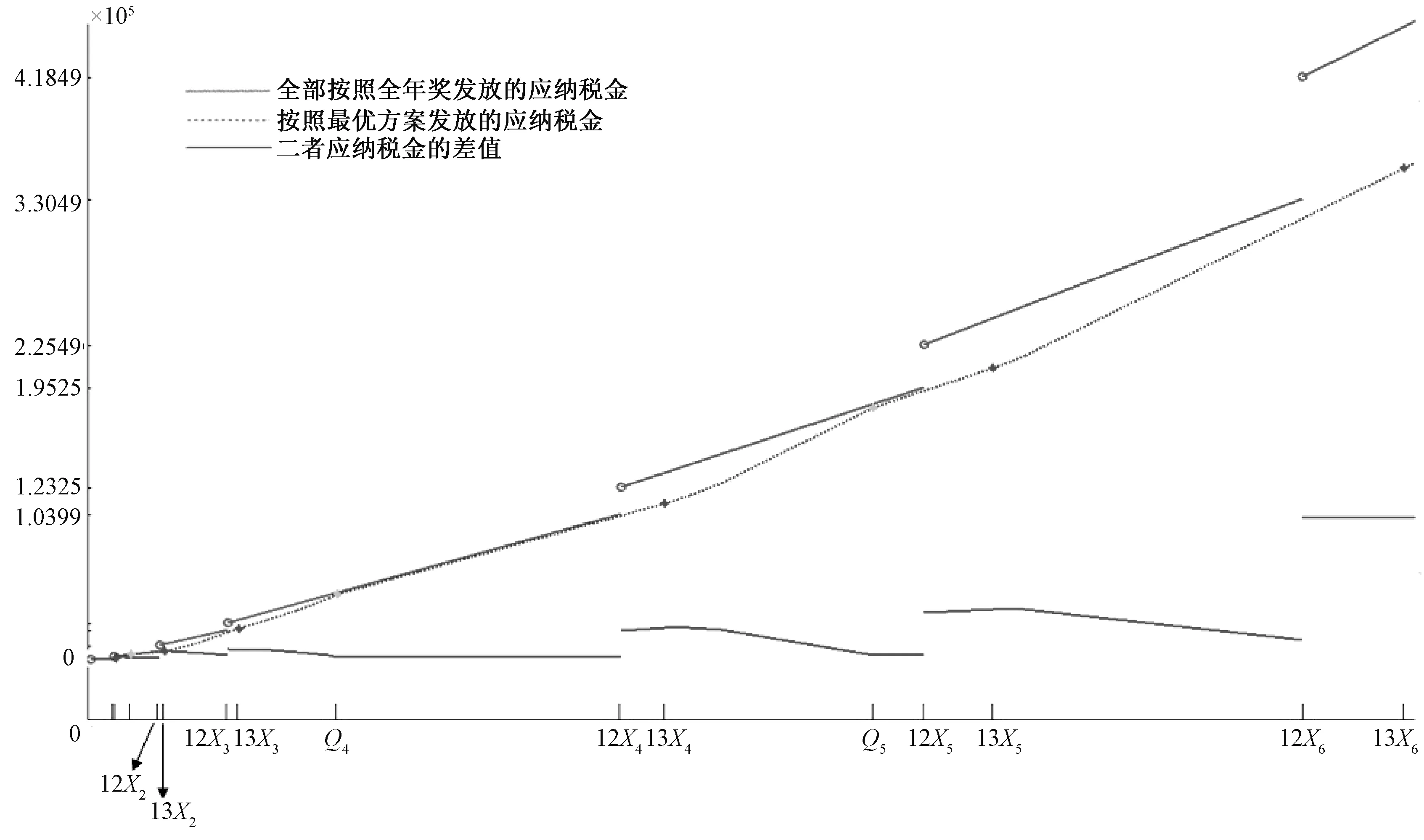

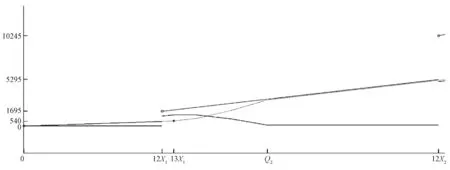

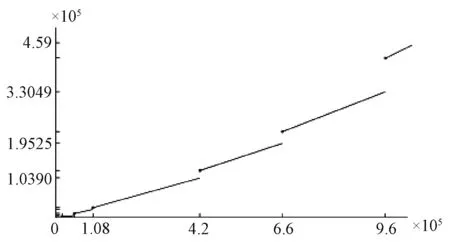

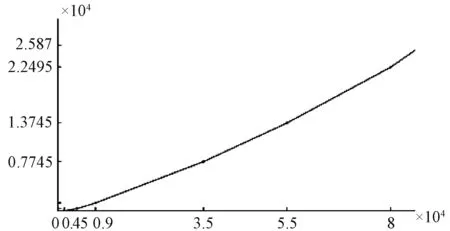

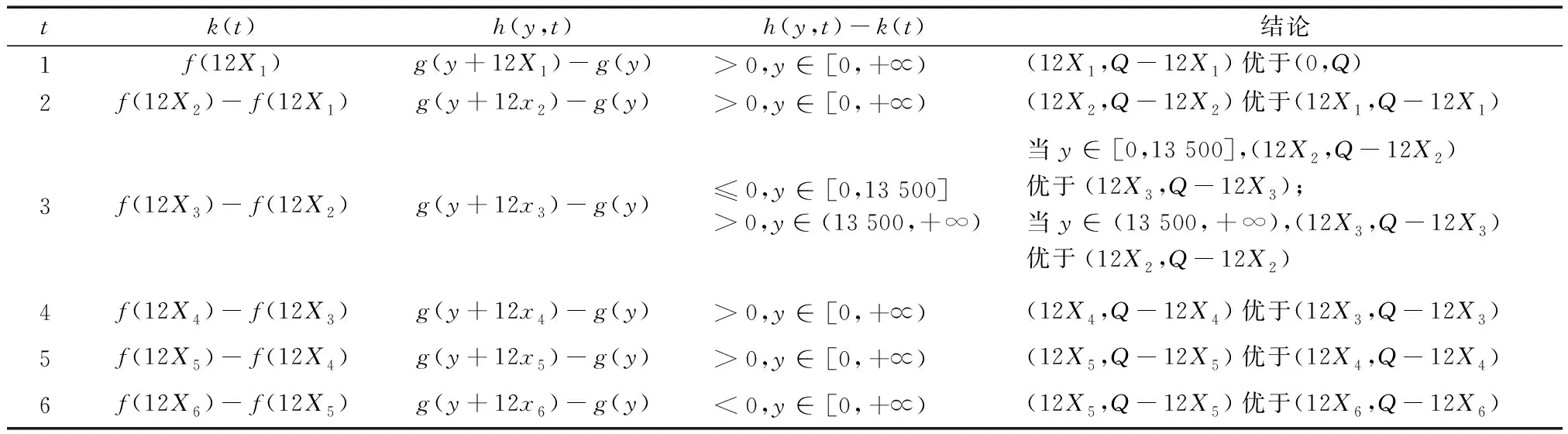

Xt 在实际计算中,利用速算扣除数可以减少计算操作.事实上,当税率为10%时,有以下等式: x1r1+(x-1 500)r2 =xr2-1 500(r2-r1) 其含义是,当应税所得超过1 500不超过4 500时,1 500应该按照3%纳税,超过1 500部分应该按照10%纳税;为了计算方便,如果将所有应税所得都按照10%纳税,那么1 500部分就多纳税7%,应该在计算值中予以扣除,即扣除1 500×(10%-3%)=105.因此税率为3%时的扣除数就是105. 容易推出t>1时,第t级的扣除数的表达式为 扣除数的含义是,对于本来应该按照低档级税率纳税的应税所得,如果被按照高档级税率计算纳税额了,应该补偿回来的数额.扣除数的本质仍然是对于应税所得的超额部分实行高税率纳税. 这个办法意味着不是以全年奖x而是以x的十二分之一对应的税率计算应纳税金.不使用这个权利发放奖金,就是按照奖金x对应的税率计算应纳税金.也可将奖金分成两部分,一部分作全年奖使用该权利,另一部分作当月奖不使用该权利,这使得纳税方案有讨论的空间. 问题存在的原因是可以分析的,为了方便说明避免在表达式中出现分数,我们将全年奖记作12x,当Xt T(12(Xt+Δx))=12(Xt+Δx)rt+1-st+1 = (12Xtrt-st)+[12Xt(rt+1-rt)- (st+1-st)]+12Δxrt+1 =T(12Xt)+[12Xt(rt+1-rt)- Xt(rt+1-rt)]+12Δxrt+1 =T(12Xt)+11Xt(rt+1-rt)+12Δxrt+1. 当Δx很小时,T(12(Xt+Δx))-T(12Xt)≈11Xt(rt+1-rt)=11(st+1-st). 因此全年奖的少量增长,会引起应纳税金大幅增长,导致税后所得不升反降.相对于12Xt来说,超额纳税率为11Xt(rt+1-rt)/12Xt=11(rt+1-rt)/12. 《中华人民共和国个人所得税法》中,提供了超额累进税率法和比例税率法两种方法,显然全年奖纳税方法不是比率税法,也不同于超额累进税率法.如果按照超额累进税率纳税办法,首先应该将1到12月每个月的工薪收入少于3 500的差额都在全年奖中扣除,然后作计税基础,而不是仅扣除当月工薪少于3 500的差额得出计税基础12(Xt+Δx)(这一点本文忽略不考虑,假定每个月的工薪都超过了3 500).其次,既然意图将全年奖当成全年的绩效,对于12(Xt+Δx),相当于每个月发放当月奖Xt+Δx,按照超额累进税率纳税法,每个月应纳税金应该为(Xt+Δx)rt+1-st+1,12个月应纳税金应该为12(Xt+Δx)rt+1-12st+1,而不是12(Xt+Δx)rt+1-st+1.目前税法规定的全年奖纳税办法,比超额累进税率多缴纳税金11st+1. 可见全年奖的纳税办法,不是超额累进税率纳税法,但用了超额累进税率的概念.这种纳税方法中,在每个税级点上都会发生税前收入增加但税后所得减少的情形.于是要考虑在奖金总额不变的情况下,寻找全年奖与当月奖的分配方案,使得应纳税金最小. 设全年奖为Q=12x,当x=Xt时,税后所得为G(12Xt)=12Xt(1-rt)+st. 当x=Xt+Δx时,税后所得为 G(12(Xt+Δx))=G(12Xt)+12Δx(1-rt+1)-11(st+1-st). 税后所得增加 G(12(Xt+Δx))-G(12Xt)=12Δx(1-rt+1)-11(st+1-st). 当全年奖增加12Δx≤11(st+1-st)/(1-rt+1)时,增加量全用于纳税还不够,税后所得减少11(st+1-st)-12Δx(1-rt+1).我们将11(st+1-st)/(1-rt+1)=11Xt(rt+1-rt)/(1-rt+1)称为第t级全年奖湮灭数,记为Zt. 表3 湮灭数 由上述讨论所知,湮灭数来源于对全年奖没有按照超额累进税率纳税办法的原理提高速算扣除数计税,但又按照超额累进税率纳税办法的计算形式计税. 湮灭数来自全年奖多缴纳的应交税金,如果把湮灭数Zt当作当月奖金发放,假设当月其他工薪不少于3 500,则湮灭数对应的税率最高为45%,湮灭数×对应税率-扣除数≤应纳税金≤湮灭数×45%,相应的税后所得是对湮灭数的挽救,如果当月其他工薪恰好是3 500时,用当月奖来代替全年奖,各级湮灭数的挽救率是相当大的. 表4 各级湮灭数用当月奖挽救 当全年奖可能被湮灭时,可能采取的做法是把全年奖中的一部分按照全年奖发放,其余部分按照当月奖发放.在引言部分我们已经提到了很多学者已有的纳税方案,下面来阐述本文的方法. 假定发放全年奖当月的其他工薪为3 500,全年奖的最优发放即为对于任意固定的奖金Q∈[0,+∞),寻找最优方案,使得缴纳的税金最少,从而可建立如下优化模型: Obj:minT=f(x)+g(y), St:12x+y=Q,x≥0,y≥0. 其中f(x)=12xrt-st,x∈(Xt-1,Xt],是全年奖12x对应的应纳税金,f(x)为[0,+∞)上以Xt(t=1,2…6)为跳跃间断点的分段线性函数,Xt处的跃度为11(st+1-st),如图1所示. 图1 全年奖12x的应纳税金函数f(x) g(y)=yrn-sn,y∈(Xn-1,Xn],是当月奖y对应的应纳税金,g(y)为[0,+∞)上的分段区间线性的连续函数,如图2所示. 图2 当月奖y的应纳税金函数g(y) 将全年奖为12x,当月奖为y的发放方案记为方案(12x,y).当Q=12x+y不变时,12x和y合理分配使T达到最小值的方案就是最优方案. 对于两种方案(12x,Q-12x)与(12x′,Q-12x′),若缴纳的税金相同,就称它们同优;若前一种比后一种缴纳的税金更少,就称方案(12x,Q-12x) 优于(12x′,Q-12x′). 需要说明的是,按照前面的假定,当月其他工薪超过3 500,将y按照当月奖发放,对应的税率会受到当月其他工薪影响,优化模型中假设对应其他工薪3 500是为了计算和说明的方便. 为了便于后续讨论,定义如下级差函数: k(t)=f(12Xt)-f(12Xt-1),h(y,t)=g(y+12xt)-g(y),xt=Xt-Xt-1,t=1,2,…6,y∈[0,+∞). k(t)和h(y,t)分别用于描述全年奖和当月奖应纳税金的级差变化,而h(y,t)-k(t)用于描述从方案(12Xt,Q-12Xt)变化到方案(12Xt-1,Q-12Xt-1)时应纳税金的变化量. 易知,对于固定的t,h(y,t)是连续函数,也是关于y的单调不减函数,且当y∈[X6,+∞),h(y,t)为常数.所以对于固定的t有h(0,t)≤h(y,t)≤h(X6,t). 通过简单计算可知,当t=1,2,4,5时,h(0,t)>k(t);当t=6时,h(X6,t) 例如t=4,k(4)表示从方案(12X4,Q-12X4)变化到(12X3,Q-12X3)全年奖对应应纳税金的减少量,h(y,4)表示当月奖对应应纳税金的增加量,由表5知h(y,4)-k(4)>0,所以总应纳税金增加了,因此方案(12X4,Q-12X4)优于(12X3,Q-12X3). 表5 函数h(y,t)与k(t)大小关系表 定理1若最优方案(12x,y)对应税级为(t,n),则t≤n. 证明假定t>n.将方案调整为同级方案(12x-12Δx,y+12Δx),对应税级(t′,t′),其中t≥t′≥n.则全年奖对应应纳税金f减少,减少量记为Δf;当月奖对应应纳税金g增加,增加量记为Δg,总应纳税金T的变化量ΔT=Δg-Δf. 显然有Δg≤12Δxrt′,Δf≥12Δxrt′,因此ΔT=Δg-Δf≤0,应纳税金T不发生变化或者减少. 所以税级为(t,n)(t>n)的方案可以调整为同级方案.因此最优方案的税级一定满足t≤n,得证. 定理2若最优方案(12x,y)对应税级为(t,n),且t 证明设两种方案(12Xt,Q-12Xt)和(12x′,Q-12x′)的应纳税金分别为T,T′,对应税级均为(t,n).其中x′≠Xt,Xt-1 因为t 定理3(1)方案(12X4,Q-12X4)优于(12Xi,Q-12Xi),i=0,1,2,3. (2)方案(12X5,Q-12X5)优于(12Xi,Q-12Xi),i=0,1,2,3,4. 证明(1)由表5,方案(12X4,Q-12X4)优于(12X3,Q-12X3). 方案(12X3,Q-12X3)的当月奖Q-12X3=(Q-12X4)+12(X4-X3)>12(X4-X3)=312 000>13 500,结合表5中t=3时的结论知,(12X3,Q-12X3)优于(12X2,Q-12X2), 因此方案(12X4,Q-12X4)也优于(12X2,Q-12X2).再由表5中t=1,t=2时的结论,可得方案(12X4,Q-12X4)也一定优于(12X1,Q-12X1)和(0,Q). 结论(1)得证. (2)由表5知(12X5,Q-12X5)优于(12X4,Q-12X4),由(1)知结论成立. 定理4若奖金Q=12x+y∈(13Xt-1,13Xt],则 图3 全年奖的减少量12Δx 图4 当月奖的增加量 特别地,当Q=13Xt时,U(Q,t)=h(Xt,t),V(Q,t)=k(t). 第二步 下面证明,对固定的t,U(Q,t)-V(Q,t)是关于Q的单调递增函数. [U(Q+ΔQ,t)-V(Q+ΔQ,t)]-[U(Q,t)-V(Q,t)]=[U(Q+ΔQ,t)-U(Q,t)]-[V(Q+ΔQ,t)-V(Q,t)]. 所以[U(Q+ΔQ,t)-V(Q+ΔQ,t)]-[U(Q,t)-V(Q,t)]>0,即对固定的t,U(Q,t)-V(Q,t)是关于Q的单调递增函数. 通过计算可以得到不同级t对应的Qt,如表6所示. 表6 各税级的Qt 第三步 下面对t=2,3,4,5,6的情况分别来证明结论(1) (2). 故t=2,4,5时,结论(1)得证. 对t=3,任给Q∈(13X2,13X3],因为U(Q,t)-V(Q,t)是关于Q的单调递增函数,所以有 U(Q,3)-V(Q,3)≤U(13X3,3)-V(13X3,3),而U(13X3,3)=h(X3,3)=h(9 000,3), V(13X3,3)=k(3),由h(y,3)的单调性及表5知,h(9 000,3) 综上,对t=2,3…6,结论均得证. 定理5当总奖金Q∈(13Xt-1,13Xt],t=1,2…6, 对应的最优方案分段表达式为: (1)t=1时, (2)t=2时, (3)t=3时,(12X2,Q-12X2),58 500 (4)t=4时, (5)t=5时, (6)t=6时,(12X5,Q-12X5),715 000 (7)奖金Q∈(13X6,+∞), 最优方案(12X5,Q-12X5),Q>1 040 000. 证明(1)t=1时,0≤Q≤13X1,即0≤Q≤19 500, 显然有0≤Q≤18 000时,奖金应全部按全年奖发放,应纳税金最小,即发放方案取成(Q,0),应纳税金T=r1Q=0.03Q;当18 000 (3)t=3时,13X2 (4)t=4时,13X3 当117 000 下面比较方案(12X3,Q-12X3)和(12X2,Q-12X2). 由表5,当y>13 500时,方案(12X3,Q-12X3)优于(12X2,Q-12X2),是最优方案. 当y<13 500时,方案(12X2,Q-12X2)优于(12X3,Q-12X3),是最优方案. 分界点y=13 500处对应的Q可以通过等式Q=12X3+13 500解得Q=121 500.故当117 000 (5)t=5时,13X4 当455 000 (6)t=6时,13X5 定理5给出了全年奖的最优方案,为了便于实际使用,通过整理,汇总成下面表格. 表7 全年奖的最优方案数据表 例如表中第10行,Q∈(109 000,121 500],其中54 000按照全年奖发放,对应税率r2=0.1,扣除数s2=105,Q-54 000∈(55 000,67 500]按照当月奖发,对应税率r6=0.35,扣除数s6=5 505,所以应纳税金T=54 000r2-s2+(Q-54 000)r6-s6=0.35Q-19 110. 方案(Q,0)即奖金全部按照全年奖发放.图5给出了最优方案、方案(Q,0)的应纳税金以及二者应缴税金的差值.为了看得更清楚,我们把图5中[0,12X2]部分的图像放大,如图6所示. 图5 按照最优方案和方案(Q,0)发放时的应纳税金及二者应纳税金的差值 图6 图5中[0,12X2]上的图像 图5中蓝色虚线为最优方案的应纳税金,红色线段为方案(Q,0)的应纳税金,蓝色实线段为二者应缴纳税金的差值.可以很明显地看出,最优方案要缴纳的税金始终小于(Q,0)的应纳税金,而且在红色出现间断的地方蓝色是平滑的,这种基本呈线性增长的连续发放形式比全部按全年奖发放的间断形式更科学合理. 更进一步,利用表7中结论,可以得到最优方案较方案(Q,0)税金实际减少量的分布情况,如图5,图6所示.对Q∈(12Xt-1,12Xt], 当t=1,Q∈[0,18 000]时,最优方案和(Q,0)的应纳税金相同; 当t=2,4,5,当Q>Qt,最优方案比(Q,0)的应纳税金节省对应的一个扣除数st;但在Q 当t=3,6时,在整个区间(12Xt-1,12Xt]上优化力度都较大,其中t=3时最优方案比(Q,0)最多可节省税金5 505;t=6时最优方案比(Q,0)最多可节省税金35 755;t=7时,全年奖大于960 000时,节省税金恒定于101 755.

2 全年奖的纳税

3 湮灭数

4 全年奖的最优方案

4.1 优化模型

4.2 级差函数

4.3 最优方案的判别原则

4.4 最优方案的表示

4.5 最优方案与方案(Q,0)的比较